監修者ファイナンシャルプランナー

この記事の目次

- 20代は投資信託をやるべき?おすすめの投資信託や選び方は?

- 20代はまず投資信託を利用する目的を決めよう【車や住宅の購入、結婚に備える】

- 20代は投資信託を利用しよう!投資信託の選び方をFPが解説【低コスト・分散投資が基本】

- コストの低い投資信託を選ぼう

- 投資先を分散してリスクを軽減しよう

- 20代におすすめのポートフォリオの組み方は?

- ポートフォリオを組む際の4つのポイント

- ポートフォリオの例を紹介【FP直伝】

- 20代におすすめの投資信託4選!【FPが厳選】

- たわらノーロード 国内債券

- eMAXIS Slim国内債券インデックス

- ニッセイ日経225インデックスファンド

- SBI・バンガード・S&P500インデックス・ファンド

- 20代は積立NISAを始めるのもおススメ!20年後の積立額をシミュレーション!

- 20代がやるべき投資信託の勉強術を現役大学院生FPが解説

- 投資信託の勉強におすすめのブログ➀インデックス投資日記@川崎

- 投資信託の勉強におすすめの本➀20代怠け者『投資ど素人が投資初心者になるための 株・投資信託・つみたて NISA・iDeCo・ふるさと納税 超入門』

- 投資信託の勉強におすすめの本②杉田浩治『投資信託の世界』

- まとめ:20代は低コスト商品を選び、分散しながら投資信託を利用しよう

20代は投資信託をやるべき?おすすめの投資信託や選び方は?

こんにちは。マネーキャリア編集部・FPの西田です。

先日、事務職として働いている20代の知人から、こんな質問がありました。

人生100年時代といわれる時代に生きる20代の私たちですが、増税とともに手取り額も減り、年金受給年齢引き上げについても日々話題に挙がる昨今、お金についての不安はつきものです。

「貯金をしたい」と思いつつも、給与は生活費に消えてしまうというのが多くの20代の現実でしょう。

あるいは、毎月貯金はしていても、ライフイベントや老後に必要な額を貯められる見込みがないと、頭を抱えている方も少なくないはずです。

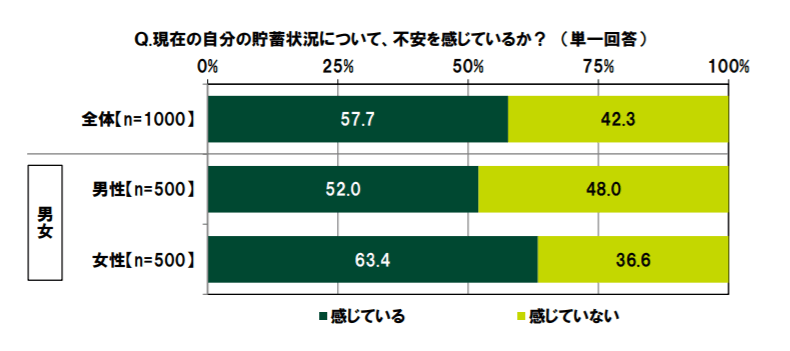

SMBCコンシューマーサービスのリサーチから、20代の6割程度が現在の貯蓄額に不安を感じていることが分かります。

今回は、投資信託に関する基礎知識に加えて、投資信託をこれからはじめてみたいと考えている20代のみなさんに、おススメの勉強法を解説していきます。

投資信託に興味はあるけれど、不安を抱えている方たちが新しいことをはじめるきっかけつくりのお手伝いになれば幸いです。

20代はまず投資信託を利用する目的を決めよう【車や住宅の購入、結婚に備える】

投資信託は短期間の売買よりも、資産を長期的に増やすことに適した商品です。

こうした性質上、投資は「はじめる時期がはやければ、はやいほど良い」と言われており、最近では投資に興味をもつ20代も珍しくありません。

投資を始めるにあたって、まずは目的を決めることが大切です。何に使うのか、いつまでにいくら必要かといったことを決めることからはじめます。

目的についてさらに具体的に説明すると、「利回り3%で毎月5万円積み立てを行い、10年後には1000万円貯めてマイホーム資金にしよう」といったかんじになります。

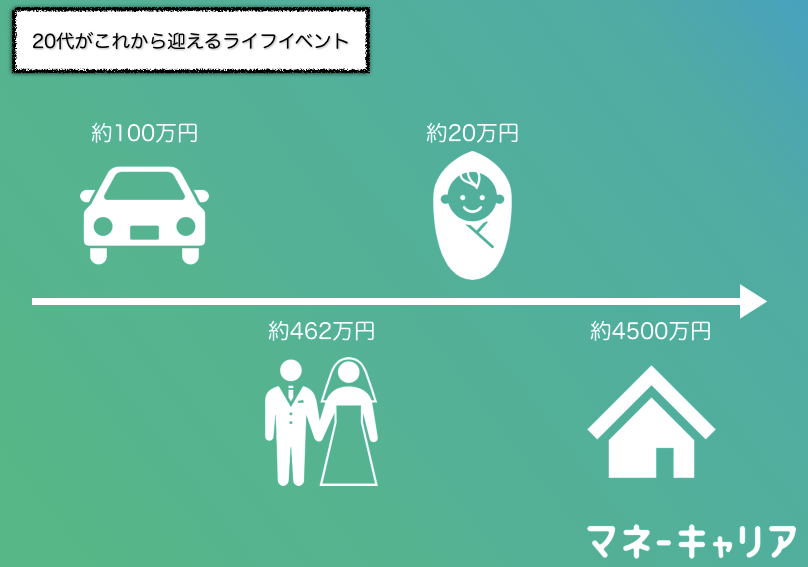

また、20代が考えておかなければいけない費用として、

- 結婚資金 461万8000円

- 住宅の購入費用 4500万円

- 車の購入費用 100万円前後

- 出産費用 20万円

などが挙げられます。

これらにかかるお金を必要な時に引き出せるようにするためには、預金を毎月行うことは不可欠です。

預金で必要な費用をすべて賄うことが難しい場合は投資信託をはじめることも一つの知恵といえるでしょう。

預金と投資のベストな割合というものは、意外にもありません。20代のうちは、余剰資金を貯金と投資にまわしておくことがベストです。

お金の運用は途中で引き出してしまうと、マイナスになってしまうこともあるために注意が必要です。また、運用しているお金を途中で引き出せないこともあるため、気を付けてください。

20代は投資信託を利用しよう!投資信託の選び方をFPが解説【低コスト・分散投資が基本】

投資信託をこれから購入しようと考えておられる20代の方は商品を選択する際に、低コストと分散投資に着目するようにしましょう。

以下、その理由について説明していきます。

コストの低い投資信託を選ぼう

まず、投資信託にかかるコストについて説明します。

投資信託には、3つのコストが必要です。

- 信託報酬(保有期間中に毎日かかるコスト)

- 購入時手数料(購入するときにかかるコスト)

- 信託財産留保額(解約するときにかかるコスト)

運用の結果、お金が増えたように見えても、「コストを差し引いたら、利益は然程出ていなかった」とならないように、コストに注意することはとても大切です。

投資信託初心者の方は投資信託を選択する際に、購入手数料と信託財産留保額に気を取られがちですが、信託報酬についても見落とさないように注意しましょう。

信託報酬とは、信託保有期間中は毎日自動的に差し引かれるお金のことをいいます。

自動的に差し引かれているため、信託報酬に対して認識が薄れてしまう方も多いので、見落とさないように注意する必要があります。

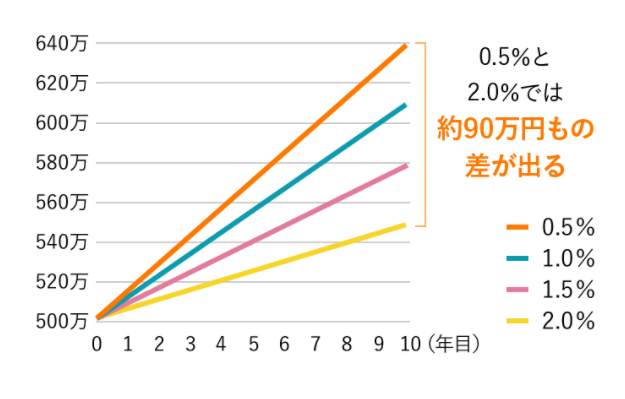

以下が投資信託のコストがどれくらい利益に影響するかを示したグラフです。

5百万円を10年間、年利3%で運用しています。手数料が0.5%の場合と、2%の場合だと、10年後に90万円の差がついてしまうことが示されています。

(参考:松井証券 投資信託のコスト)

投資信託には購入手数料が不要なノーロード・ファンドというものがあります。

投資信託に興味があるけれど、初期費用を捻出し難いと悩まれている方には、ノーロード・ファンドがおすすめです。

ただし、長いめで見ると、ノーロード・ファンドが必ずしも低コストとは限らないため、購入する際は長期的スパンでコストについて考えなければいけません。

ノーロード・ファンドであっても、信託報酬が年間1.5%だとすると、10年間で15%のコストがかかります。一方、販売手数料が2%であっても信託報酬が1.0%であれば、10年間でかかるトータルの費用は12%になります。

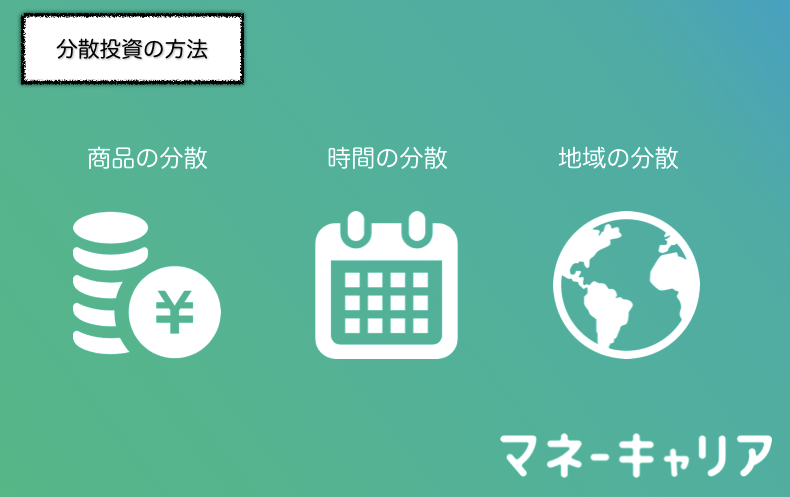

投資先を分散してリスクを軽減しよう

分散投資とは、複数の投資先に投資することです。

分散投資はリスク軽減の王道とも言われています。

なぜ、一つの投資先ではなく、複数の投資先に分散して投資することが好ましいのかというと、一つに集中投資すると、その資産の値下がりが投資資産すべてに直結してしまうからです。

複数の投資先に分散して投資を行っていれば、一つの投資先が破綻などしてしまったケースにおいても、部分的ダメージで留めることができますし、他の資産の値動きでカバーすることも可能です。

分散投資の3つのポイントを紹介します。

商品の分散

商品を分散して購入する際は、値動きの異なるものを組み合わせる必要があります。値動きが同じものを組み合わせると、分散の効果がほとんどありません。

時間の分散

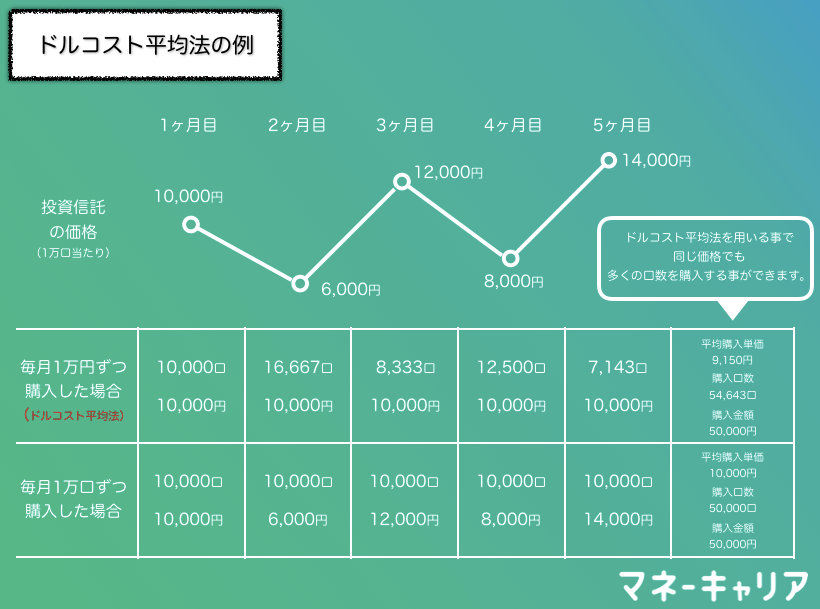

投資信託で収益を上げる基本的ポイントは、「安い時に購入し、高い時に売る」です。

しかし、少しでも安い時に購入したいと思うあまり、結局購入できずなんてこともあるかもしれません。

時間の分散というのは、購入を数回に分けることをいいます。複数回に分けて商品を購入することによって購入価格の平均化ができるので、特に初心者の方にはおススメの購入方法です。

時間分散による購入価格の平均化として代表的なのは、ドルコスト平均法です。基準の価格よりも価格が高くなったら、少なく買い、低くなったら多く買うという手法です。

この画像のように、ドルコスト平均法を用いることで、複数回にわけて購入することができますし、同じ購入金額でより多くの口数を購入することができます

地域の分散

各国の世界情勢はそれぞれ異なります。

ある国で景気が悪くなったとしても、別の国では景気が好調ということもあります。

また、自然災害などによって社会情勢が不安定になることも避けられません。 地域を分散させて投資を行うことで、資産に大きなダメージが当たる何かが発生したとしても、被害を一部に留めておくことができます。

これから投資をはじめようと検討されている20代の方の多くが、長期的スパンでのお金の運用を考えていらっしゃるはずです。

結婚資金や車の購入費といった近い将来必要となるお金だけではなく、子どもの養育費、住宅購入時の頭金、さらには老後の生活費のために、お金を運用しようと考えている方も多いのではないでしょうか。

財務が安定している国や企業であっても、突然にして破綻してしまったケースは珍しくありません。20代の方が投資を行う際は長い目で考える必要がありますので、現時点においても堅調な投資先であっても、そこにのみ投資することは控えるべきです。

もしものことがあった場合、資産が0になってしまうことを防ぐために、分散投資するようにしましょう。

20代におすすめのポートフォリオの組み方は?

ポートフォリオとは投資信託などの金融商品の組み合わせのことをいいます。

ここでは、投資信託のポートフォリオを組む時におさえておきたい4つのポイントを説明した上で、ポートフォリオの例を二点紹介します。

ポートフォリオを組む際の4つのポイント

目標の設定

お金の運用を行うにあたって、何のために、いつまでに、いくら必要かをあらかじめ決めておくことが大前提です。

自分が定めた目標金額や時期にあわせて、金融商品や利回りを選択することになります。

分散投資によるリスク低減

資産運用においてリスク分散のために、分散投資を行うことが一般的です。

分散投資のコツは地域やジャンルを分散させるところにあります。

なんらかの事態によって特定の資産の価値が下がったとしても、異なる地域や別のジャンルの資産は、そのダメージを受けずにすむからです。

どのくらいのリスクを許容できるか

ポートフォリオはリスク許容度に応じて変わります。

リスクが高い投資信託の割合が高いポートフォリオはハイリスク・ハイリターン型、リスクが低い金融商品の割合が高ければ、ローリスク・ローリターン型になります。

20代は失敗したとしても自分しだいで再起可能な年代ですし、単身の場合ですと家族にかける迷惑を心配する必要もありません。

一方、20代は一般的に毎月の給与や預金額が多いわけではないため、必要な時のために備えているお金や資産を失わないように慎重な姿勢を保持する必要もあります。

長期的視点での資産の運用 【複利の効果を活用】

投資信託による資産の運用は長期に渡って行うことが効果的です。

そのため、投資信託をはじめるのは、はやければ、はやいほどよく、20代は投資をはじめる絶好の時期といえます。

また、投資をするうえで、複利の効果を知っておくことはとても重要です。

以下の表を見ればわかりますが、500万円を年利3%で40年間運用した場合、単利と複利では、約650万円もの差が付きます。

20代という若いうちから投資を始めることで、投資を始めるのに出遅れた人たちと大きな差が付くことは明らかです。

| 単利運用 | 複利運用 | |

|---|---|---|

| 0年目 | 5000000円 | 5000000円 |

| 10年目 | 6,500,000 | 6,729,875円 |

| 20年目 | 7,000,000 | 9,080,916円 |

| 30年目 | 8,500,000 | 12,253,296円 |

| 40年目 | 10,000,000 | 16,533,957円 |

また、ポートフォリオとは一度作成すれば終わりなのではなく、見直しが必要なものです。半年に一回は見直すようにしましょう。

ポートフォリオの例を紹介【FP直伝】

20代のみなさんにはこれからさまざまなライフイベントが待っています。

一方で、入社して数年しか経っていない20代は、給与から投資にまわせるお金は限られています。

こうした現状を考慮すると、ローリスクの商品にのみ偏りすぎると、目標の時期までに必要な額を貯めることは難しくなるかもしれません。

おすすめするポートフォリオは全体的にローリスク・ローリタンの金融商品にしつつも、ハイリスク・ハイリターンの金融商品を一部組み入れる方法です。

それでもやはり、リスクに対して不安があるという方もいらっしゃるはずです。安定型のポートフォリオの紹介も続けて行いますので、こちらも参考にしてみて下さい。

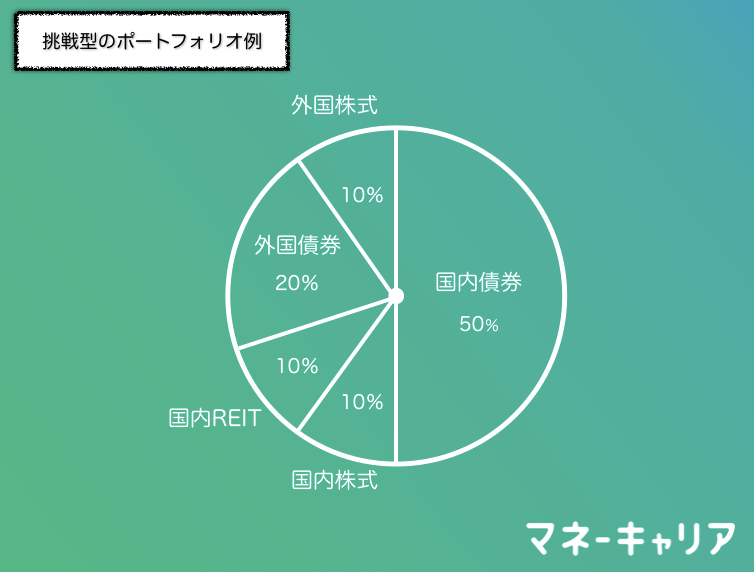

挑戦型(20代におすすめ)

- 国内債券 50%

- 国内株式 10%

- 国内REIT 10%

- 外国債券 20%

- 外国株式 10%

国内債券はリターンは少ないものの、リスクはさほどありません。

ポートフォリオの半分を国内債券にすることで、ゆるやかに、かつ安定的にお金をふくらませることができます。

一方、外国債券と外国株式は為替変動のリスクと価格変動のリスクなどがあるものの、大きなリターンを期待できるため、これらをポートフォリオの3割分組み込みました。

また、ポートフォリオののなかで株式とREITが占める割合が高いと、高いリターンを期待することができますが、リスクもアップしますので注意が必要です。

定期預金ではなく、お金を投資によって運用を行うからには、ある程度のリスクを承知の上で、ライフイベントや老後に必要なお金を用意できれば良いという観点から、上述のポートフォリオを作成しました。

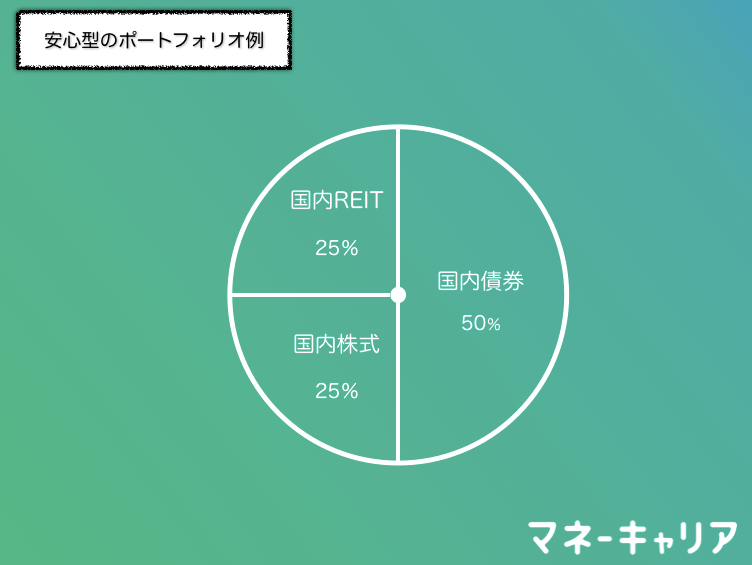

安心型

上述のポートフォリオはリスクもあり、少々難易度が高いと思われる方は以下のポートフォリオを参考にしてみて下さい。

- 国内債券 50%

- 国内株式 25%

- 国内REIT 25%

国内債券のメリットは価格変動リスクが低く、預貯金よりも利回りが良いところにあります。

そのため、コツコツとお金を増やすことができ、投資について多少の不安を抱えている方でも安心して購入することができます。

しかし、国内債券ではお金は然程ふくらみません。国内株式や国内REITもポートフォリオに組み込み、お金を増やしていきましょう。

投資信託は国内株式も個別株と比較して低価格で購入することができますし、国内REITは少額から投資できるため、初心者でも比較的扱いやすい金融商品です。

また、これらは利回りが高いためにハイリターンを期待できます。

20代におすすめの投資信託4選!【FPが厳選】

たわらノーロード 国内債券

たわらノーロードは、2000年6月に投資顧問業界における国内年金の契約資産残高ナンバーワンの座を獲得しました。

国内外の公的ならびに私的年金のインデックス運用部分の受託などの業績も持っています。 たわらノーロードは購入時の手数料がかからないため、初期費用の捻出が困難だという方にも購入しやすくなっています。

加えて、売却時の換金手数料が不要、信託報酬率(0.154%)は他のファウンドよりも低価格に設定されています。

eMAXIS Slim国内債券インデックス

eMAXIS Slimシリーズは業界最低水準のコストであることはよく知られています。

eMAXIS Slimシリーズは全13種類のサービスの提供を行っており、純資産は20億を超えているため、安心でき、人気のあるファンドです。

eMAXIS Slim国内債券インデックスは国債や社債で構成されているNOMURA-BPI総合に連動する投資成果を目指すインデックスファンドです。

購入手数料がかからず、信託報酬も業界最低水準(0.132%)なので、20代の方も手軽にはじめることができます。

ただ、このファウンドだけではリターンをほとんど期待することが難しいため、ポートフォリオ内に安全資産として組み込むことをおススメします。

ニッセイ日経225インデックスファンド

ニッセイ日経225インデックスファンドは、国内株式で資産の運用を行う投資信託です。

日経平均株価を構成する株式は225種類の日本を代表する企業となっており、日本経済を代表する銘柄に幅広く投資することができるので、安定したリターンを期待することができます。

信託報酬は0.275%と低価格に設定されているため、低コストで投資を行いたいと考えている方にもおススメです。

国内債券はマイナス金利の影響を受けてリターンが得難い状態です。国内株式をポートフォリオに組み込むことによって、利益をアップさせることができます。

SBI・バンガード・S&P500インデックス・ファンド

SBI・バンガード・S&P500インデックス・ファンドとは、アメリカの株式に投資を行うファンドです。

アメリカの代表的な株価指数S&P500に連動する成果を目指している商品となっています。

投資信託においてもアメリカは安心だという見解は一般的であり、発展しており、かつ人口の多いアメリカは他の諸国よりも低リスクでハイリターンを期待することができます。

SBI・バンガード・S&P500インデックス・ファンドは、日本人の投資初心者もアメリカに投資しやすく、かつ信託報酬も安い(0.0938%)のでおススメです。

20代は積立NISAを始めるのもおススメ!20年後の積立額をシミュレーション!

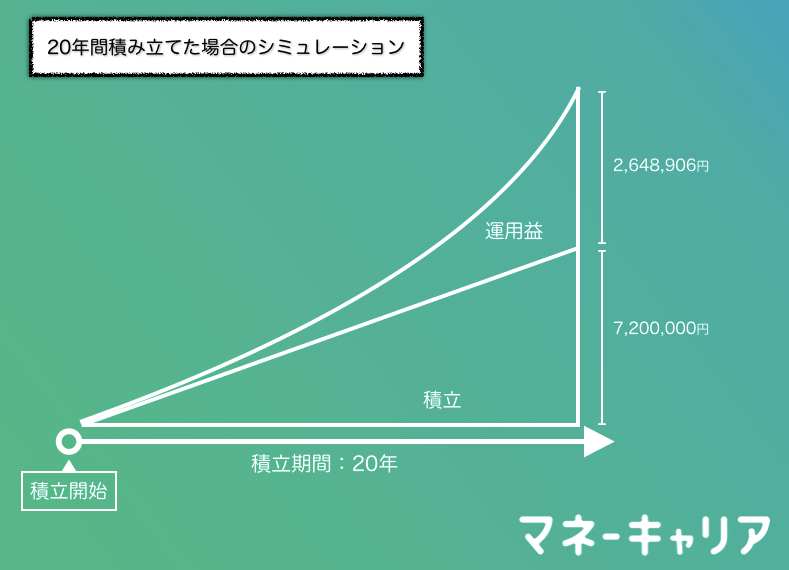

積立NISAとは、投資信託で得られた利益が、毎年40万円まで、20年間非課税になる制度です。

iDeCoが60歳になるまで1度も出勤できないのに対して、NISAはいつでも出勤、解約できるので、なにかと急な出費が多い20代におすすめの制度です。

毎月の目標積立額としては、40万を12か月で割った約30000円を設定しましょう。

毎月30,000円を、年利3%で20年間積み立て、複利で運用していけば、預金した時と比べて、2,648,906円も差が付きます。

20代のうちから積み立て投資を始めるのが得策です。

20代がやるべき投資信託の勉強術を現役大学院生FPが解説

投資信託をはじめるにあたって、金融商品やファウンドの比較検討を行うことはもちろんですが、投資全体について勉強を行うことも忘れてはいけません。

これから投資信託について学ぼうと考えている20代の方たちに役立つブログと本を紹介していきます。

ここで紹介するブログと本は、投資信託の基礎をきちんとおさえたいと考えている方にとって参考になるはずです。

投資信託の勉強におすすめのブログ➀インデックス投資日記@川崎

インデックス投資日記@川崎の筆者はケンズさんです。

ケンズさんはサラリーマンとして会社勤めをされていましたが、2019年にリタイアされ、インデックス投資などを活用して資産を増やされています。

「インデックス投資日記@川崎」は投資について分からないことがあった場合、辞書的にも活用することができます。

ファンドの比較一覧表なども記載されているので、購入する商品を決める際にも参考にすることができます。

このブログにおいて年金積立に関する情報も充実しており、年金積立をはじめる際に知っておきたい信託報酬、実質コスト、ベンチマークなども一目で分かる一覧表もあります。

ケンズさんは「インデックス投資日記@川崎」でインデックス投資の記録を2007年から綴られているので、初心者の方は自分の状況と比べてみるのも良いかもしれません。

投資信託の勉強におすすめの本➀20代怠け者『投資ど素人が投資初心者になるための 株・投資信託・つみたて NISA・iDeCo・ふるさと納税 超入門』

この本には、

- 投資信託とはなにか

- 投資信託の仕組み

- 投資信託のはじめ方

といったことから説明されているため、投資信託をこれからはじめようと考えている方がはじめて手にとる本としてもおススメです。

この本一冊で、投資の大枠は理解できるはずです。

投資信託をはじめるにあたって開設すべき口座や、知って得するお得情報についても説明されているため、役立つこと間違いありません。

著者の方が20代で、文章も分かりわかりく、図解も豊富なので、本を日常的にあまり読まれない方も、手に取りやすいはずです。

投資信託の勉強におすすめの本②杉田浩治『投資信託の世界』

著者である杉田浩治さんは日本証券研究所にご勤務の傍ら、早稲田大学ビジネス・ファイナンス研究センターで講師を務められています。

この本の最大の魅力は、第3章「投資信託の歴史(世界と日本)」です。

この章では、投資信託がいつどの国ではじまったのか、アメリカで投資が大発展した背景について解説されており、投資信託について教養としても学ぶことができるのです。

また、投資の仕組み、リスクとリターン、税制など実利的内容についても解説されており、この本一冊で投資信託全般について学ぶことができます。

投資信託を活用し、資産をふくらませるためには先人から教えを被る必要があります。

まとめ:20代は低コスト商品を選び、分散しながら投資信託を利用しよう

投資には高額な商品や、大きな額を運用するタイプのものだけではなく、お金をローリスクで運用できるものも数多く存在しています。

利回りを低く設定すると、期待できるリターンも少なくなってしまいますが、お金を比較的安心して運用でき、もしもの時に受けるダメージも最小限に留められます。

近年では、ローリスク・ローリタンでお金の運用を行っている20代のサラリーマンやOLさんも珍しくなく、彼らの多くは企業に勤めながら、余剰資金の一部を投資にまわし、お金をコツコツと増やされています。

賃金が上がる見込みもなく、これから必要になるお金の工面に不安を抱えている方は、投資信託に関する正しい知識を身に付けた後に、低めの利回りで余剰資金の運用を行うことをおススメします。

投資信託をはじめる方は、リスクを分散させるために、分散投資することも忘れないでください。

投資にはリスクがつきものであるため、短期間で上手くいったからといって、高い利回りに設定し直すことや、仕事を辞めてしまうことはおススメできません。