マネーキャリアでは、NISAに関する無料相談サービスを提供しています。

NISAに精通した専門家(FP)が、制度の基本的な仕組みや注意すべきリスクをわかりやすく解説します。また、リスクを抑えるための商品選びや運用方法について、一人ひとりの状況に合わせてアドバイスしています。

満足度98.6%の実績を持つマネーキャリアでは、厳選された専門家(FP)のみが相談を担当するため、初めての方でも安心して利用できる環境です。

NISAに不安や疑問がある方は、ぜひ一度ご相談ください。

監修者ファイナンシャルプランナー

ブログや知恵袋でよくある!NISAの失敗談

ブログや知恵袋でよくあるNISAの失敗談は以下のとおりです。

- 余裕資金がないのに投資を始めた

- 積立金額の設定が高すぎた

- 口座開設後に放置した

- 特徴を理解していない商品に投資した

- 一時的な価格変動に敏感になった

- 希望する商品を販売していない金融機関を選んだ

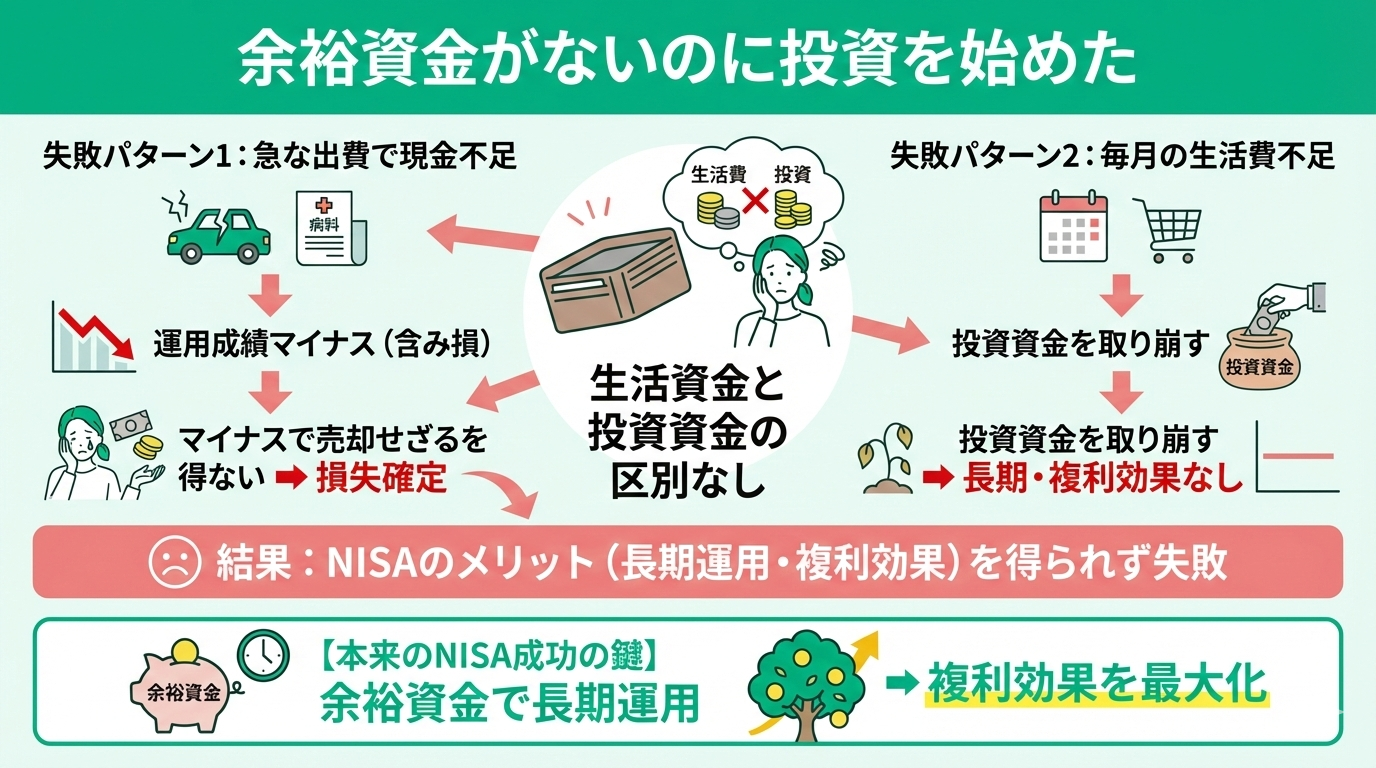

余裕資金がないのに投資を始めた

1つめは、余裕資金がないのに投資を始めたケースです。

「急な出費で現金が必要になったため、運用金額が購入金額を下回っている状態で売却せざるを得なかった」という声が多く聞かれます。

また、「毎月の生活費が足りなくなり、投資資金を取り崩すことになった結果、長期投資の効果を得られなかった」という事例もあります。

NISAは本来、余裕資金で長期間運用することで複利効果を最大化する制度ですが、生活資金と投資資金の区別をしなかったことが原因で起こった失敗談です。

<ワンポイントアドバイス>

投資をする際はどこまでお金を使うのか、すぐにお金が必要になりそうなイベントはないのかを確認することが重要です。

マネーキャリアのNISA無料相談窓口では、NISAの専門家(FP)があなたの家計状況や収入を元に、無理のない運用計画を提案します!また、NISAに失敗しないためのポイントも解説可能です!

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

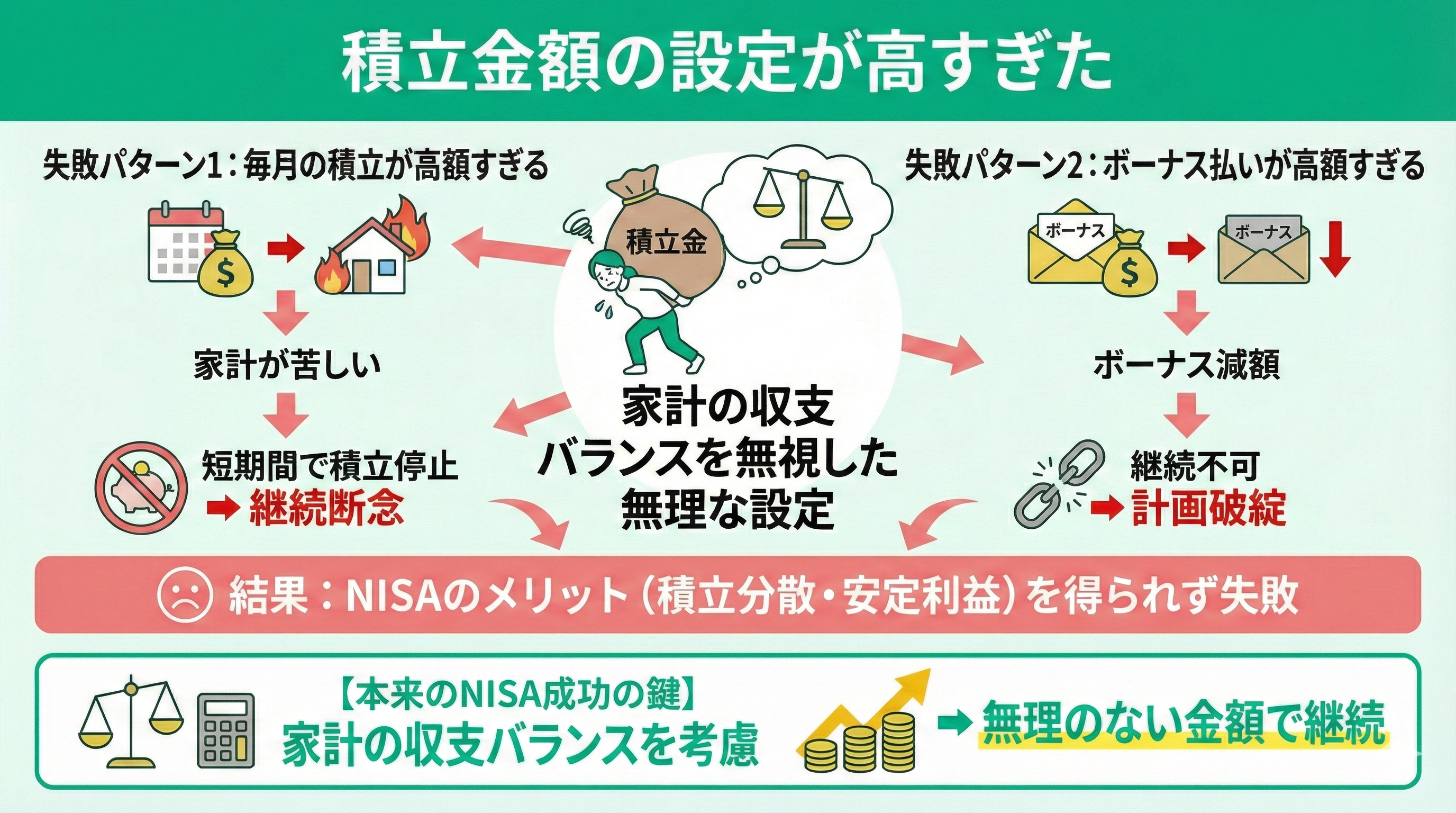

積立金額の設定が高すぎた

2つめは、積立金額の設定が高すぎたケースです。

「毎月数万円の積立設定をしたが、家計が苦しくなって短期間で積立を停止することになった」という声が目立ちます。

また、「ボーナス時期に合わせて高額設定したが、ボーナスが減額されて継続できなくなった」という事例もあります。

NISAは積立タイミングを分散することで安定した利益を求める制度なのに、家計の収支バランスを考慮せずに無理な金額設定をしてしまったことが原因で起こった失敗談です。

<ワンポイントアドバイス>

積立金額を設定する際は、今の収入だけを考えて決めるのではなく、今後の収入変動や万が一の際に収入が減ってしまう可能性なども考慮して決めることが大切です。

マネーキャリアのNISA無料相談窓口では、NISAの専門家(FP)があなたの収入やライフプランを元に最適な積立金額をアドバイスします!

また、アドバイスした積立金額でどれくらいの利益を望めるのかもシミュレーション可能です。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

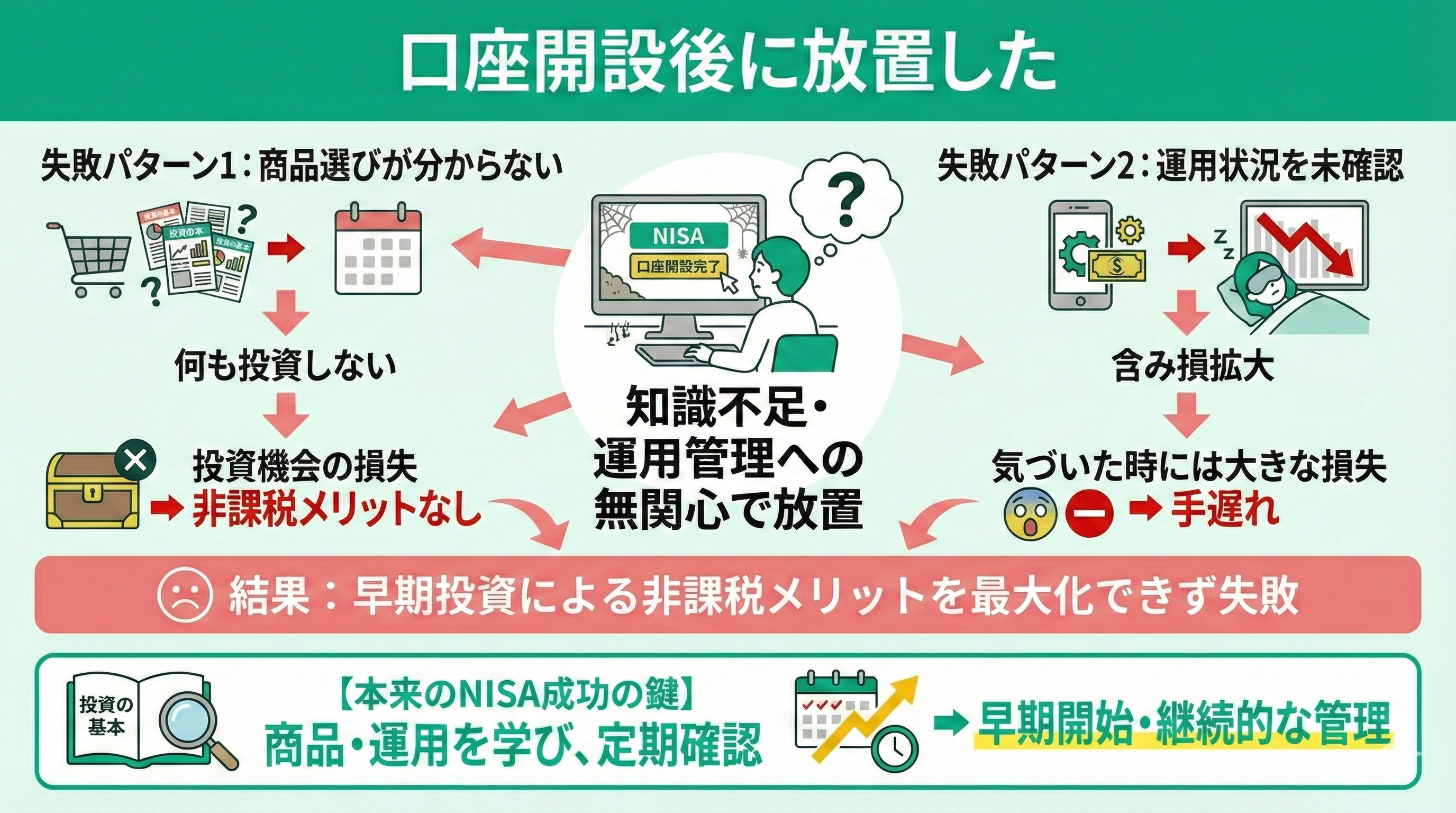

口座開設後に放置した

3つめは、口座開設後に放置したケースです。

「NISA口座を開設したものの、商品選びが分からず何も投資しなかった」という声が多く聞かれます。

また、「積立設定をしたが、運用状況を一度も確認せず、気がついたら購入金額を大きく下回っていた」という事例もあります。

NISAは非課税期間が無制限ではあるものの、早期に投資を開始することで非課税メリットを最大化できる制度なのに、投資商品の選び方や運用管理の方法を学ばずに放置してしまったことが原因で起こった失敗談です。

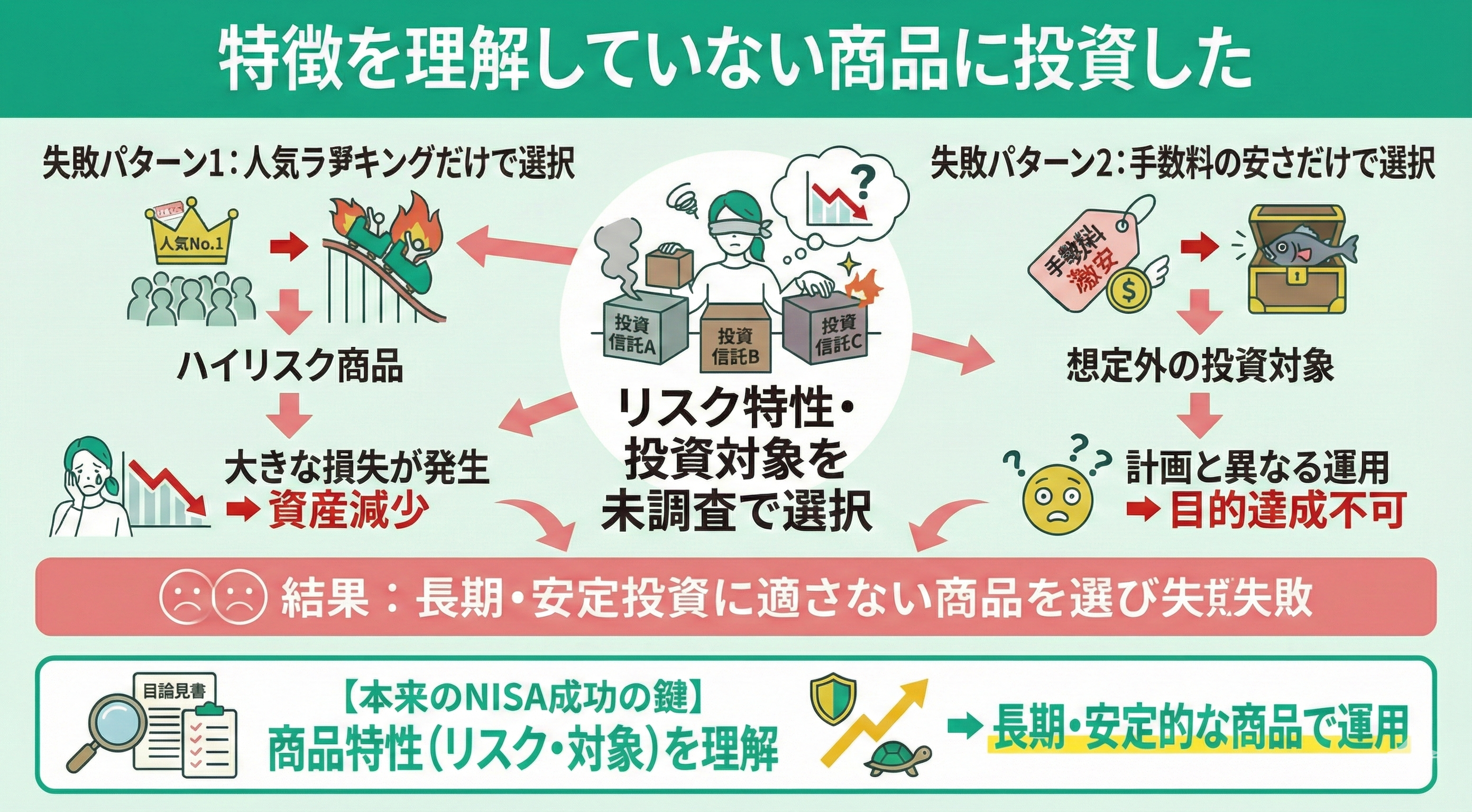

特徴を理解していない商品に投資した

4つめは、特徴を理解していない商品に投資したケースです。

「人気の高い投資信託を選んだが、リスクの高い商品で大きな損失を出した」という声が目立ちます。

また、「手数料の安さだけで選んだ商品が、想定していた投資対象と全く違う内容だった」という事例もあります。

NISAは長期投資に適した安定的な商品で運用することが基本なのに、投資商品のリスク特性や投資対象を十分に調べずに選択してしまったことが原因で起こった失敗談です。

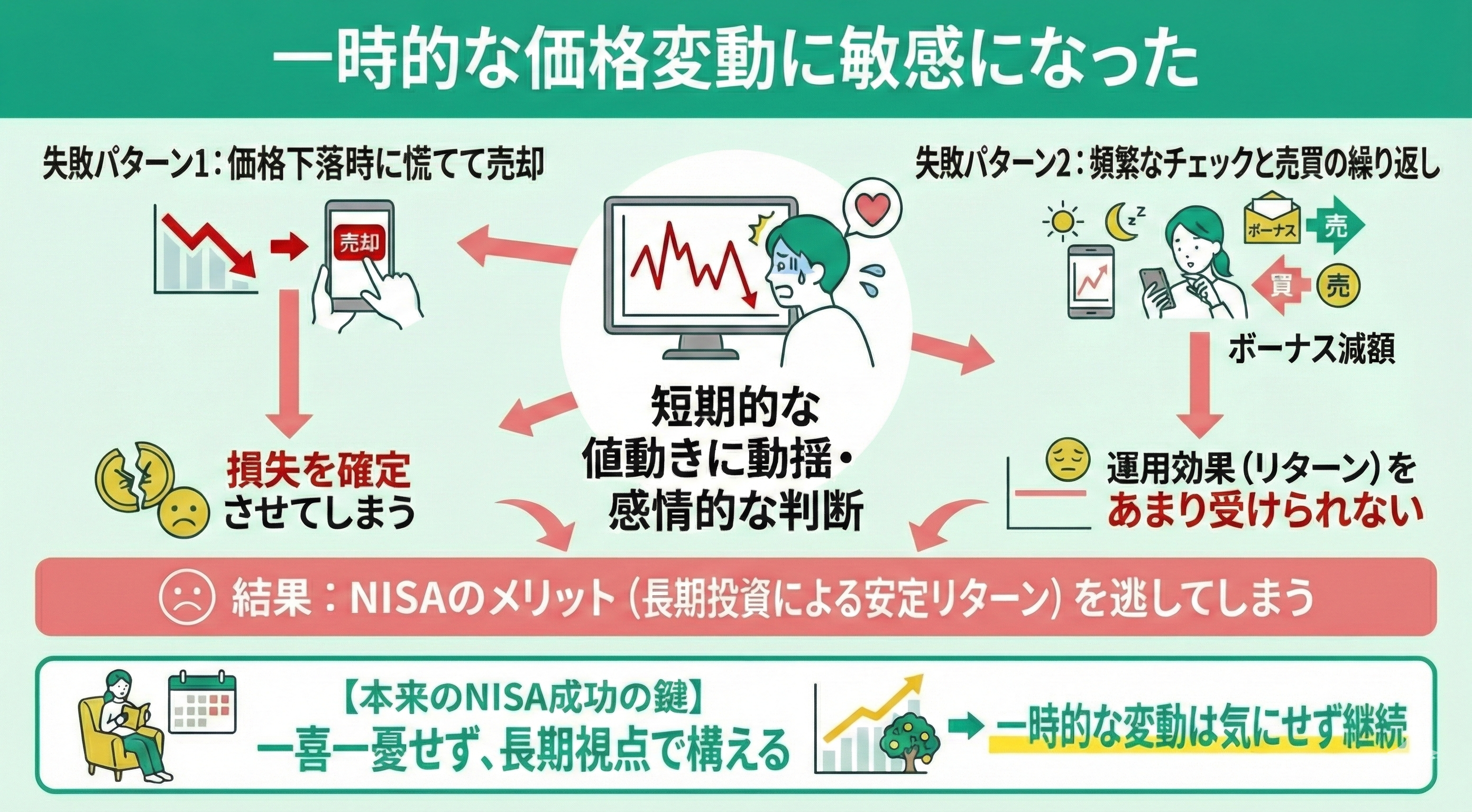

一時的な価格変動に敏感になった

5つめは、一時的な価格変動に敏感になってしまったケースです。

「投資信託の価格が下落した際に、慌てて全て売却してしまった」という声が多く聞かれます。

また、「毎日運用金額をチェックして、少し下がるたびに不安になって売買を繰り返した結果、運用効果をあまり受けられなかった」という事例もあります。

NISAは長期投資で一時的な価格変動を乗り越えることで安定したリターンを目指す制度なのに、短期的な値動きに動揺して感情的な判断をしてしまったことが原因で起こった失敗談です。

マネーキャリアでは、NISA投資や資産運用に関するオンライン無料相談サービスを行っています。

資産運用の専門家(FP)が、あなたのリスク許容度に合わせた運用商品の選び方をアドバイスします!

また、どの程度の価格変動があったら売却を検討するべきかの基準など、NISAに関して気になることをまるっとアドバイスいたします!

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

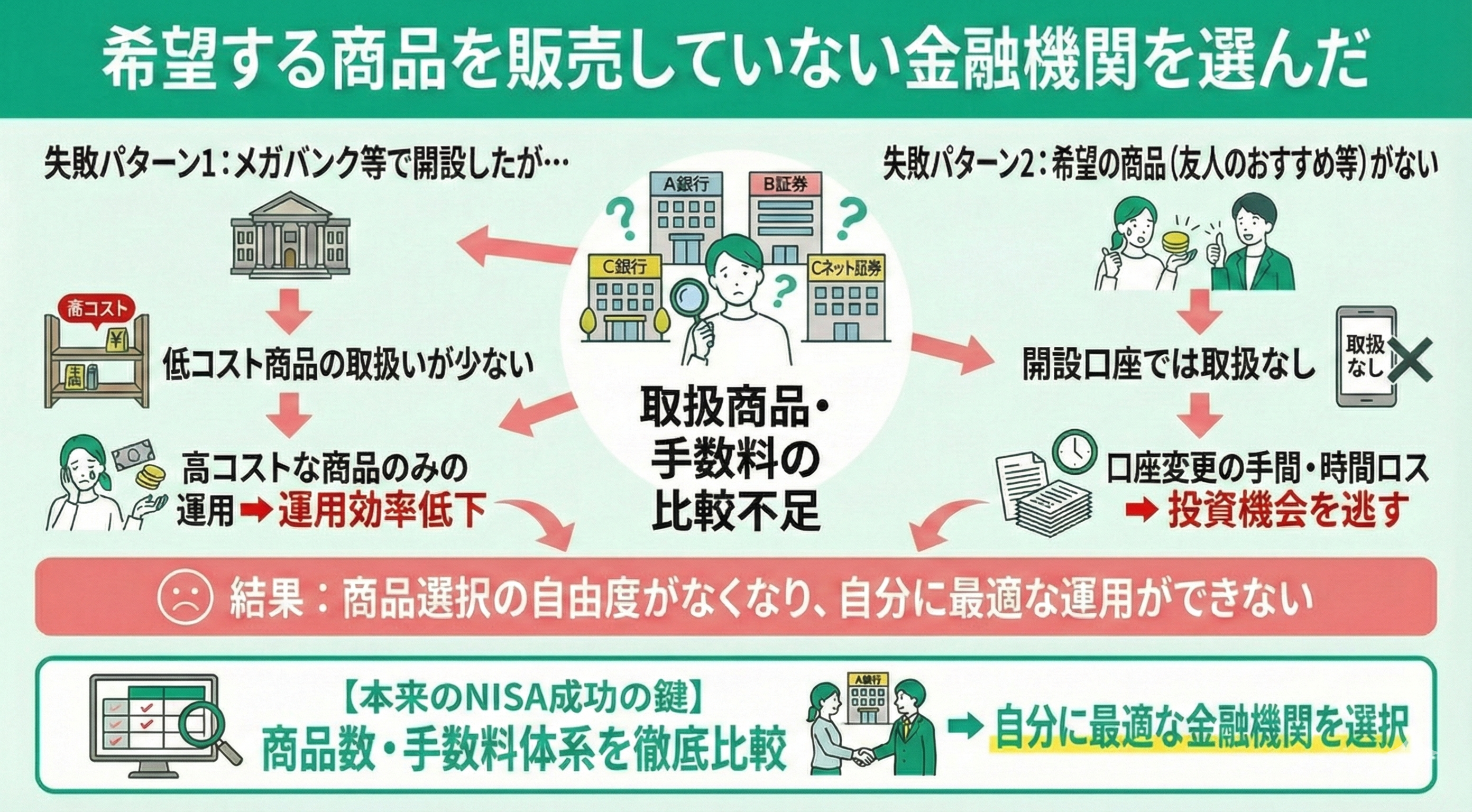

希望する商品を販売していない金融機関を選んだ

6つめは、希望する商品を販売していない金融機関を選んだケースです。

「メガバンクでNISA口座を開設したが、手数料の安いインデックスファンドの取扱いが少なく、高コストの商品しか選択肢がなかった」という声が目立ちます。

また、「友人に勧められた投資信託を購入しようとしたが、口座開設した証券会社では取り扱っておらず、口座変更の手続きに時間がかかった」という事例もあります。

NISAは商品選択の自由度が高く、多様な投資信託から最適なものを選べる制度なのに、事前に各金融機関の商品ラインナップや手数料体系を比較検討しなかったことが原因で起こった失敗談です。

NISAの失敗談から学ぶ後悔しないための対策

NISAの失敗談から学ぶ後悔しないための対策は以下のとおりです。

- 長期・分散投資を行う

- リスク許容度にあった商品を選ぶ

- 余剰資金を準備してから始める

- 専門家に相談する【おすすめ】

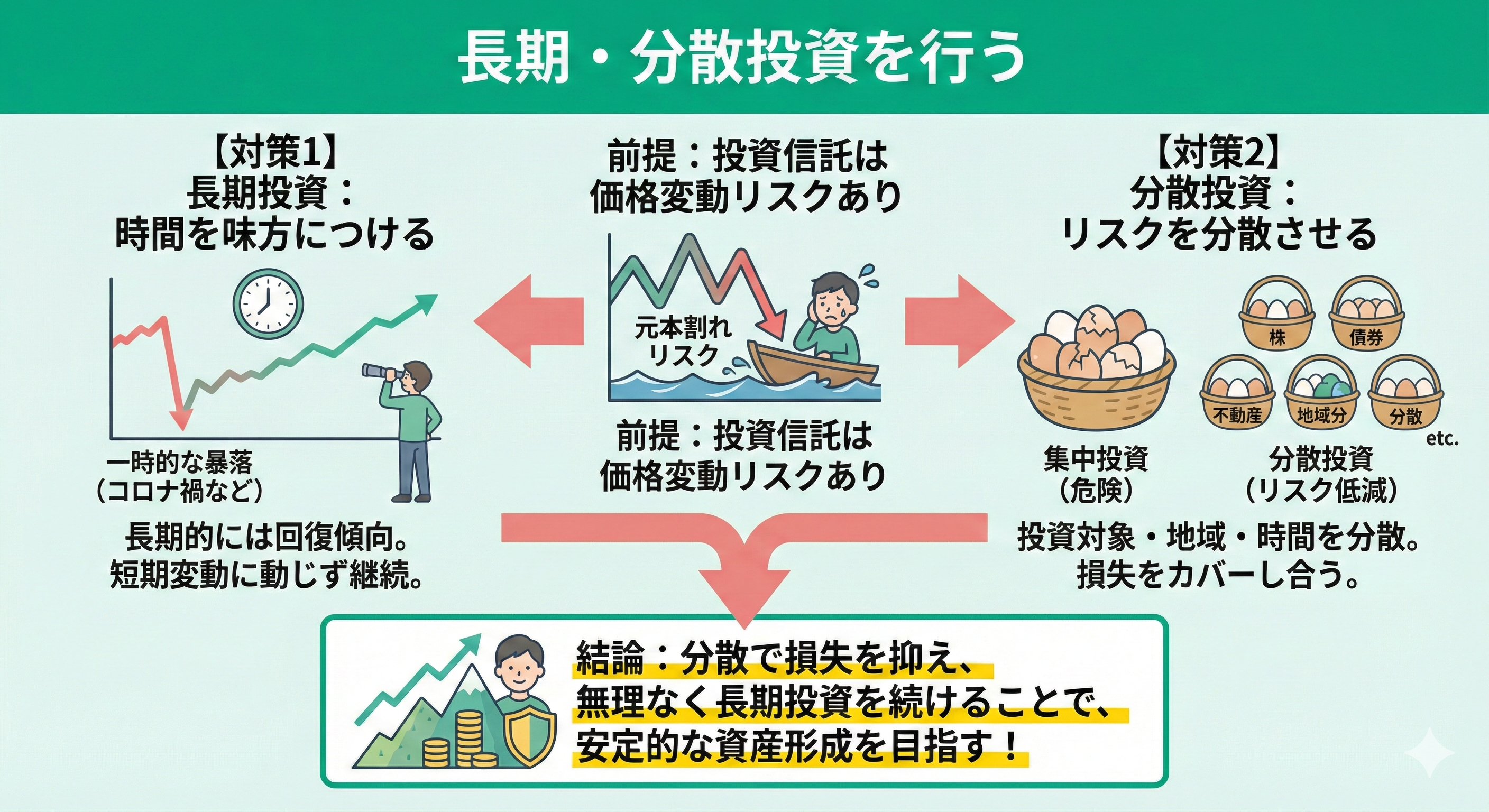

長期・分散投資を行う

NISAで後悔しないためのポイント1つ目は「長期・分散投資を行う」ことです。

NISAの投資対象である投資信託は、価格変動が起こるので、少なからず元本割れリスクはあります。

しかし、長期投資・分散投資を行うことで価格変動した際のリスクをある程度調節することができます。

コロナウイルスが流行した2019年のように、世界情勢の変化による一時的な暴落はあり得ますが、長期的に見ると価格が元通りに回復することが多いため、分散投資によって変動した際の損を少なくして長期投資を無理なく行うことが大切です。

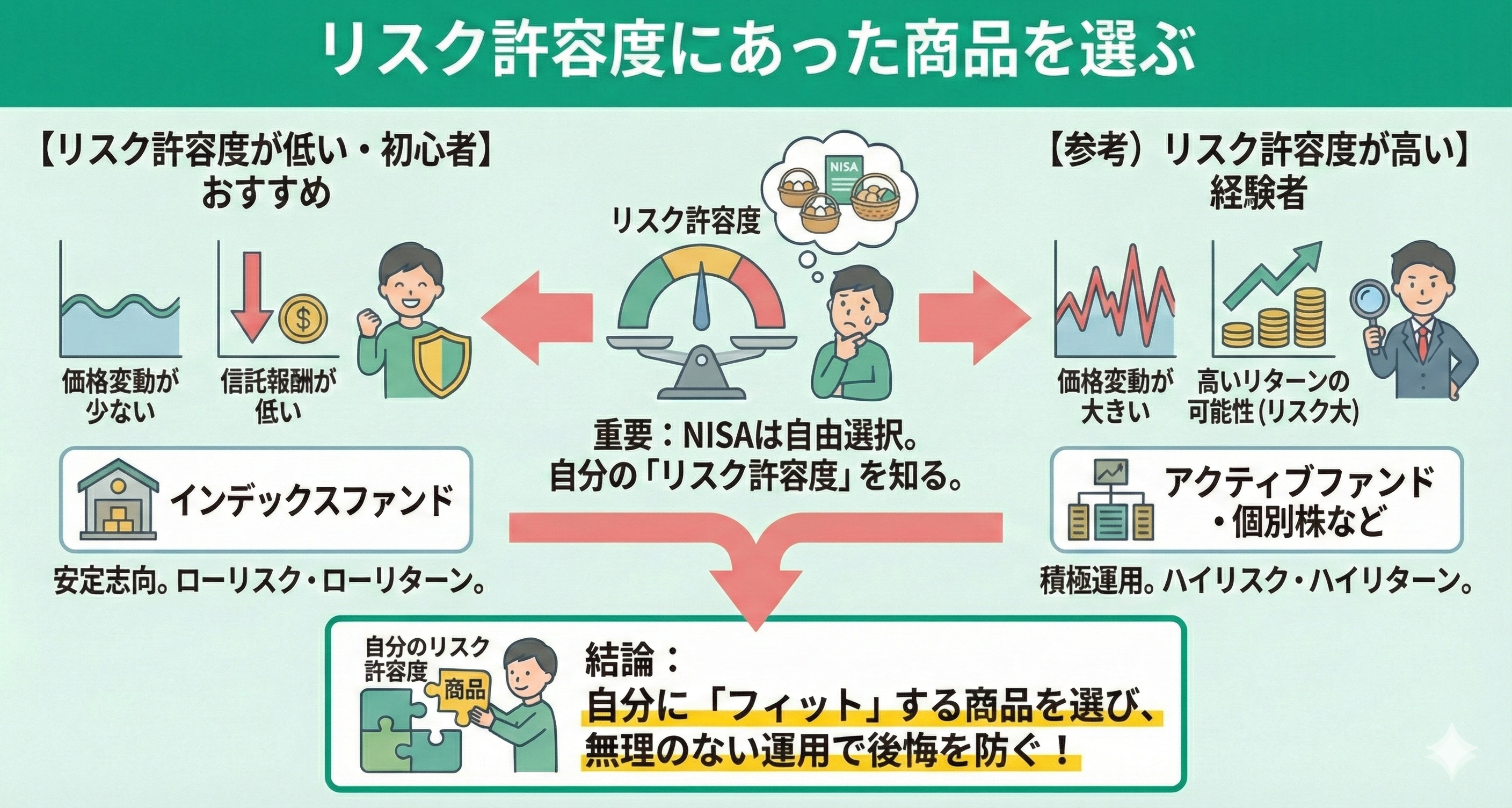

リスク許容度にあった商品を選ぶ

NISAで後悔しないためのポイント2つ目は「リスク許容度にあった商品を選ぶ」ことです。

NISAでは多様な商品から自由に選んで運用できます。そのため、自身のリスク許容度に応じた商品を選ぶことが大切です。

例えばインデックスファンドは価格変動が少ないうえに、信託報酬も低い傾向があるので、投資初心者におすすめです。

数ある商品の中から、自分のリスク許容度にあった商品を選んで運用するようにしましょう。

どのくらいリスクをとってもいいのか分からない場合は、マネーキャリアの無料相談窓口にご相談ください。

NISAの専門家(FP)が、あなたの家計状況やいつまでの資金を貯めたいかなどをヒアリングし、どのくらいのリスクをとるべきかをアドバイスいたします。

また、そのリスク許容度にあった商品を選ぶためのコツも解説可能なのでぜひご相談ください!

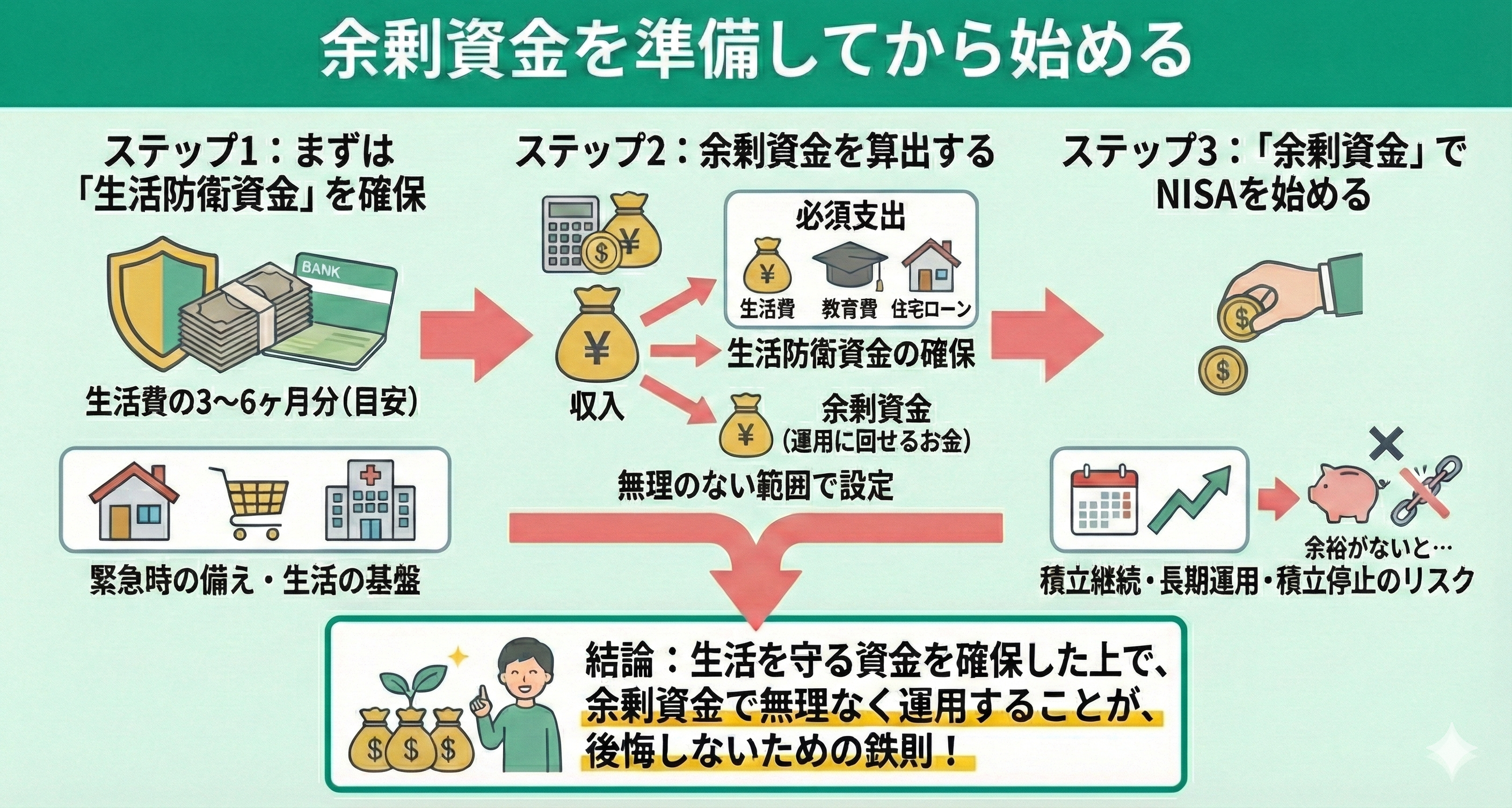

余剰資金を準備してから始める

NISAで後悔しないためのポイント3つ目は「余剰資金を準備してから始める」ことです。

NISAの積立額は無理のない範囲で設定することが重要です。教育資金や住宅ローン資金、生活費を確保したうえで、残った余剰資金を資産運用に回しましょう。

余裕がない中でつみたてNISAを始めても、途中解約や積立停止をする可能性があります。

一般的には、生活費の3~6ヶ月分を目安に「生活防衛資金」を取っておき、余った残りのお金で運用するようにするのがおすすめです。

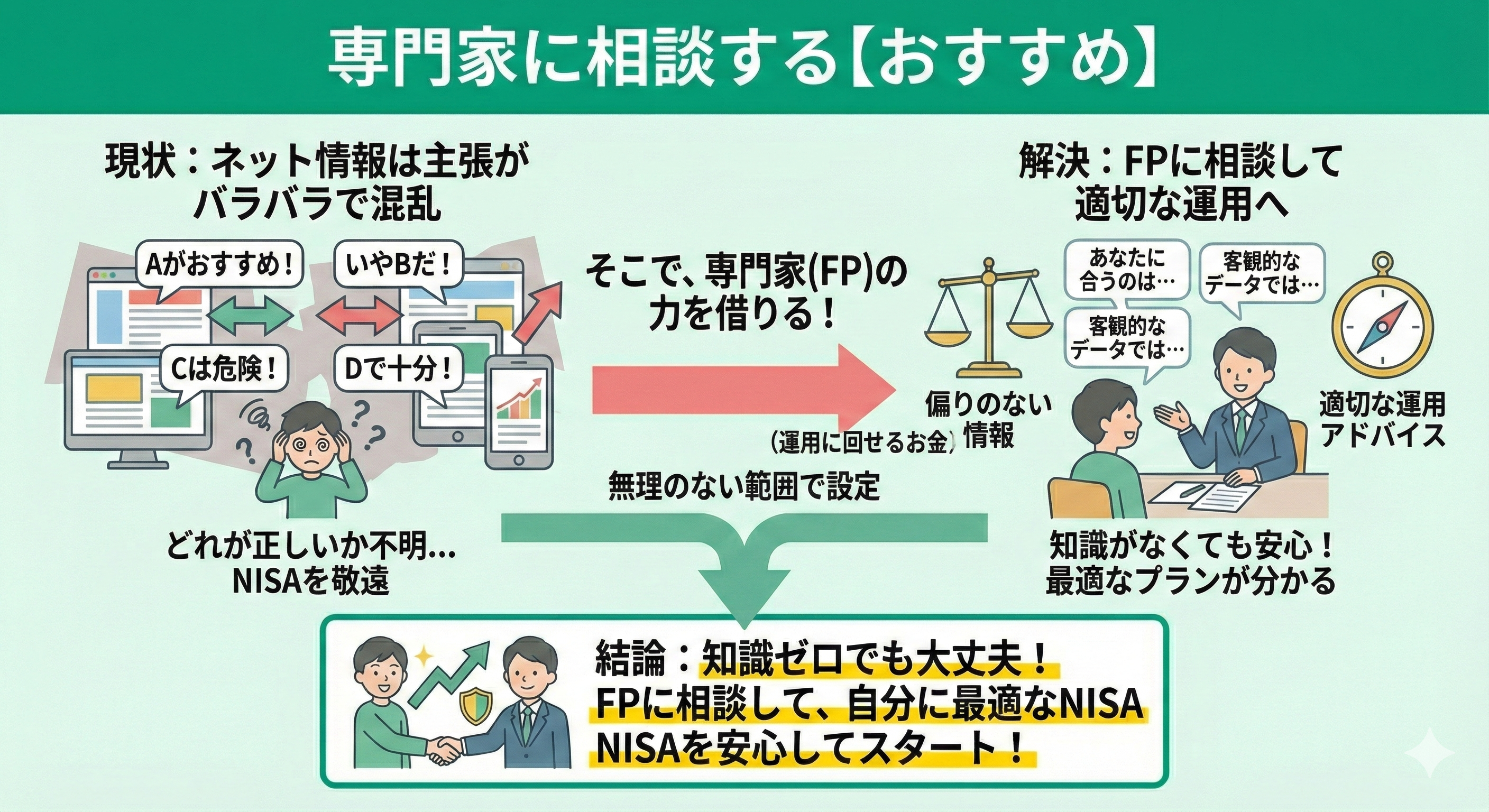

専門家に相談する【おすすめ】

NISAで後悔しないためのポイント4つ目は「専門家(FP)に相談する」ことです。

NISAの情報はネットで調べることでたくさん出てきますが、それぞれ主張が異なるため、投資初心者の方にとってはどれが正しいのか分からず、NISAを敬遠してしまう原因の一つとなっています。

そこで、NISAについて知識が少ない、勉強する段階から専門家(FP)の力を借りることで偏りのない情報を得ることができ、適切な運用ができるようになります。

「NISAはしたいけど勉強するのは億劫」という場合はぜひ専門家(FP)に相談してみましょう。

NISAに関する相談ならマネーキャリアの無料相談窓口がおすすめです!

マネーキャリアならNISAの専門家(FP)が、NISAの仕組みや注意点などの基礎知識を丁寧に解説するとともに、実際に商品を選ぶ際のコツなどの実践的なアドバイスも受けることができます。

また、マネーキャリアは何度でも無料で相談可能であり、相談形態もオンライン相談と訪問相談から選べる利便性があります。

「まずは専門家(FP)の話を聞いてみよう」くらいの気軽に相談できる窓口なのでおすすめです!

NISAで失敗しないか不安ならFPに無料相談してみよう

NISAを検討する際、暴落や損失への不安から一歩踏み出せない方は少なくありません。そんな時こそ、お金のプロであるFPへの相談が賢い選択です。

FPは多くの失敗事例に基づき、利用者に最適な「リスク許容度」の見極め方を伝授します。自分に合った運用戦略を立てることが、将来の資産形成を成功させる第一歩となるでしょう。

資産運用で大切なのは「なぜその商品を選んだか」という根拠を持つことです。

マネーキャリアなら、詳細なシミュレーションで将来の利益を可視化できるため、納得感を持ってスタートできます。

オンラインで何度でも相談できる環境は、迷いや疑問を抱える初心者にとって大きな支えとなるでしょう。リスクを正しく管理し運用を継続するための伴走者として、ぜひご活用ください。

NISAのデメリットと注意点

NISAにはメリットだけでなく、以下のようなデメリット・注意すべきポイントがあります。

- 元本割れのリスクがある

- 短期的な運用には向かない

- 投資できる商品が限られる

- 投資額に上限がある

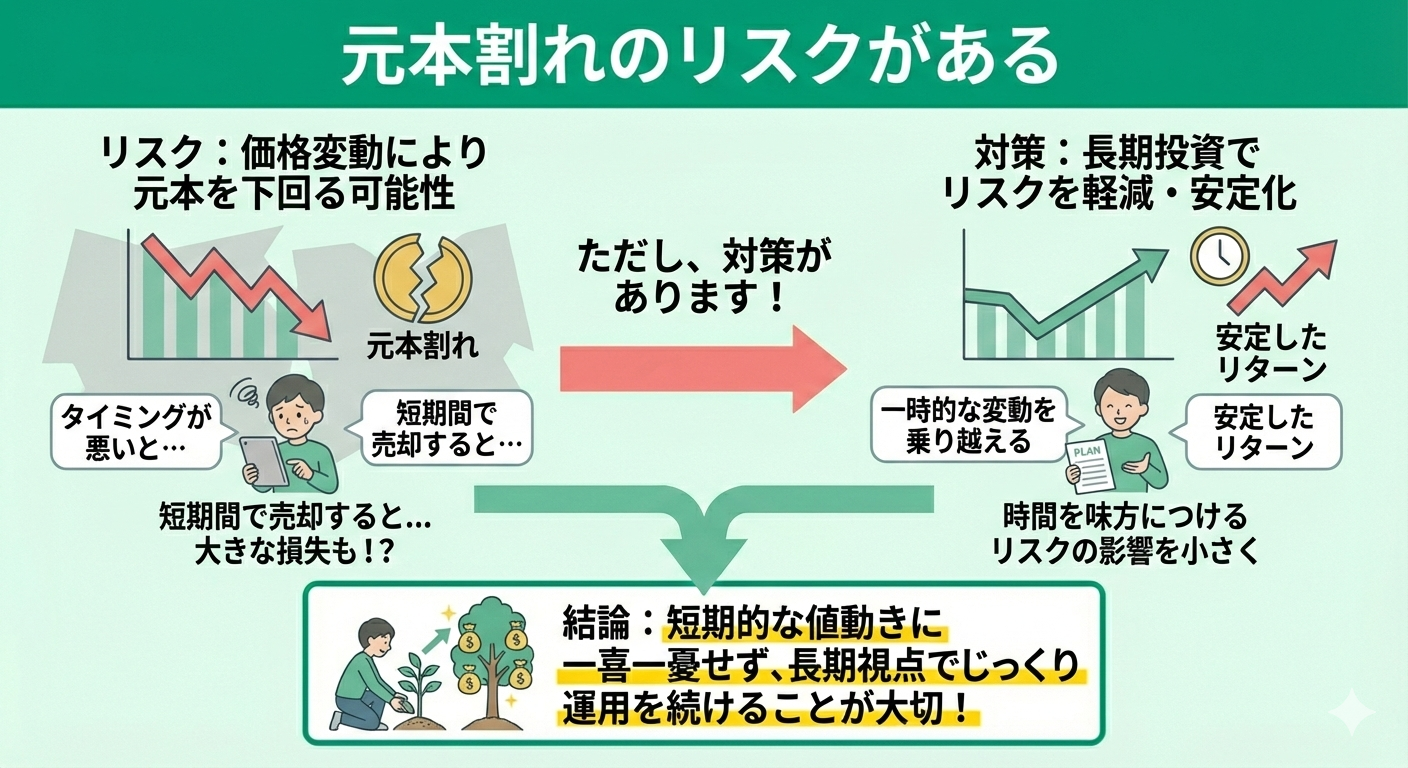

元本割れのリスクがある

1つめは元本割れリスクがあることです。

投資信託や株式などの金融商品は価格が変動するため、投資した元本を下回る可能性があります。

特に、投資を始めたタイミングが悪い場合や、短期間で売却する場合は、大きな損失を被る可能性もあります。

ただし、長期投資を継続することで、一時的な価格変動の影響を軽減し、安定したリターンを得られる可能性が高まるため大きな問題ではありません。

<ワンポイントアドバイス>

元本割れリスクはNISAのみならず投資を行う上で切っても切り離せない問題です。

しかし、長期投資や分散投資を行うことでリスクを減らすことができます。

マネーキャリアの無料相談窓口では、NISAの専門家(FP)が長期投資や分散投資を意識した運用プランを一緒に作成します!

また、長期投資・分散投資をやる上で知っておくべきポイントも解説するので、リスク回避のためにもぜひご相談ください!

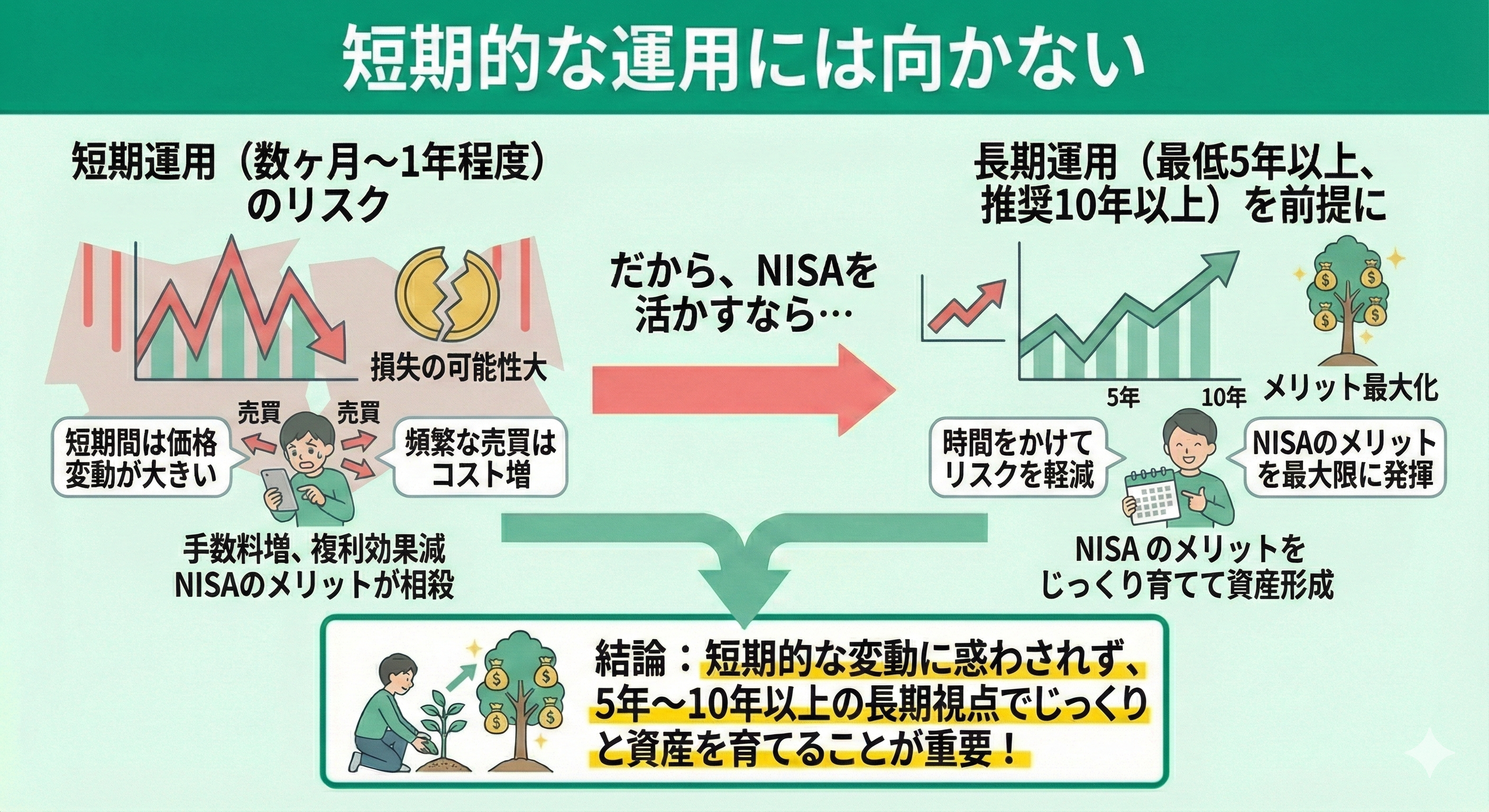

短期的な運用には向かない

NISAは短期的な運用には向かないというデメリットがあります。

投資信託や株式は短期間では価格変動が大きく、数ヶ月から1年程度の運用では損失を被る可能性が高くなります。

また、頻繁に売買を行うと手数料がかさんだり複利効果が受けられなかったりして、せっかくのNISAのメリットが相殺されてしまう場合もあります。

NISAのメリットを最大限に発揮するためにも、最低でも5年以上、できれば10年以上の長期投資を前提とした運用を心がけましょう。

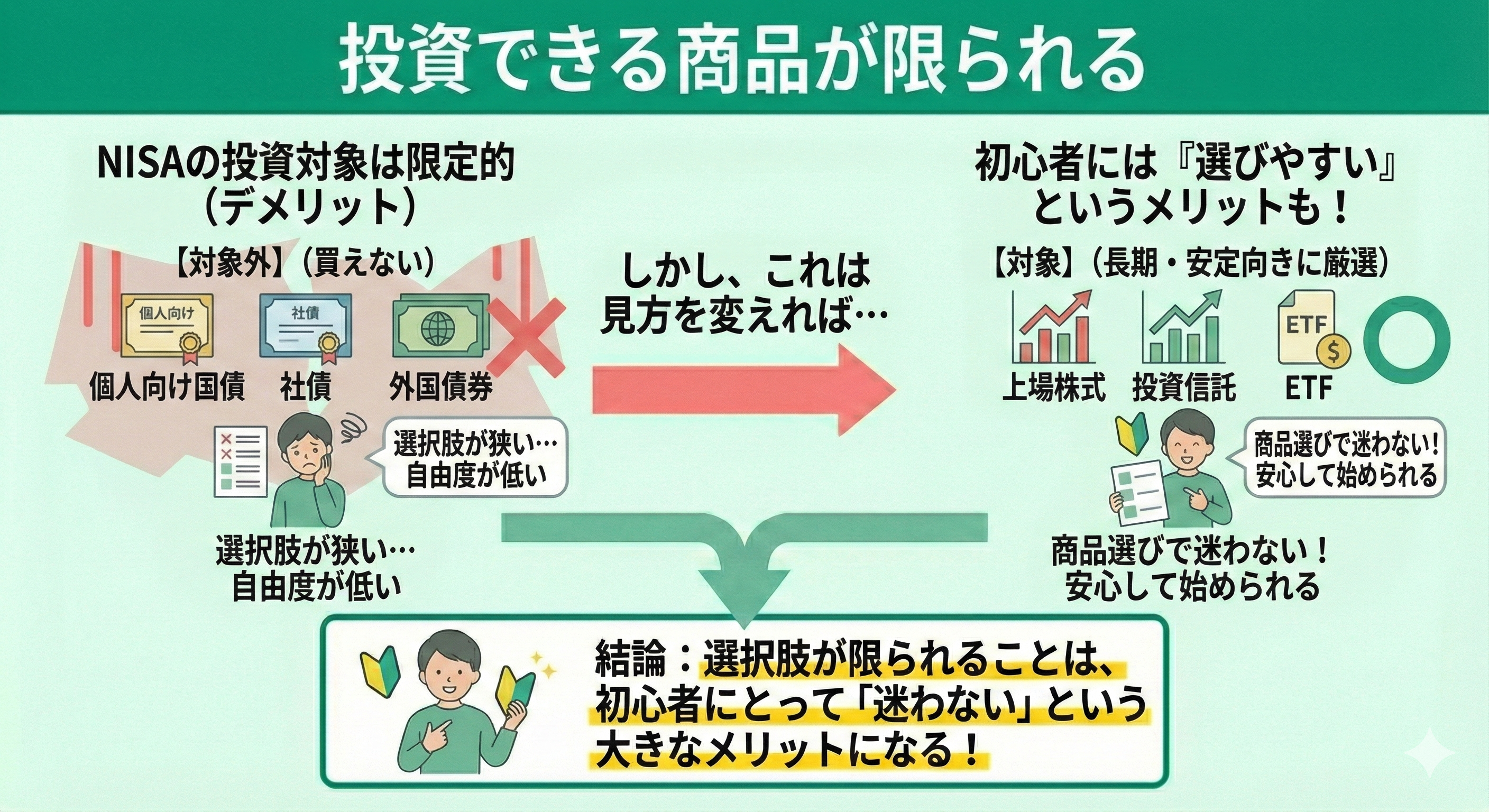

投資できる商品が限られる

NISAでは投資できる商品が限られているというデメリットがあります。

NISAでは上場株式や投資信託、ETFなどが対象ですが、個人向け国債や社債、外国債券などは対象外となっています。

ただし、対象商品は長期投資に適した安定的なものが選ばれているため、初心者にとっては商品選びの迷いが少なくなるというメリットもあります。

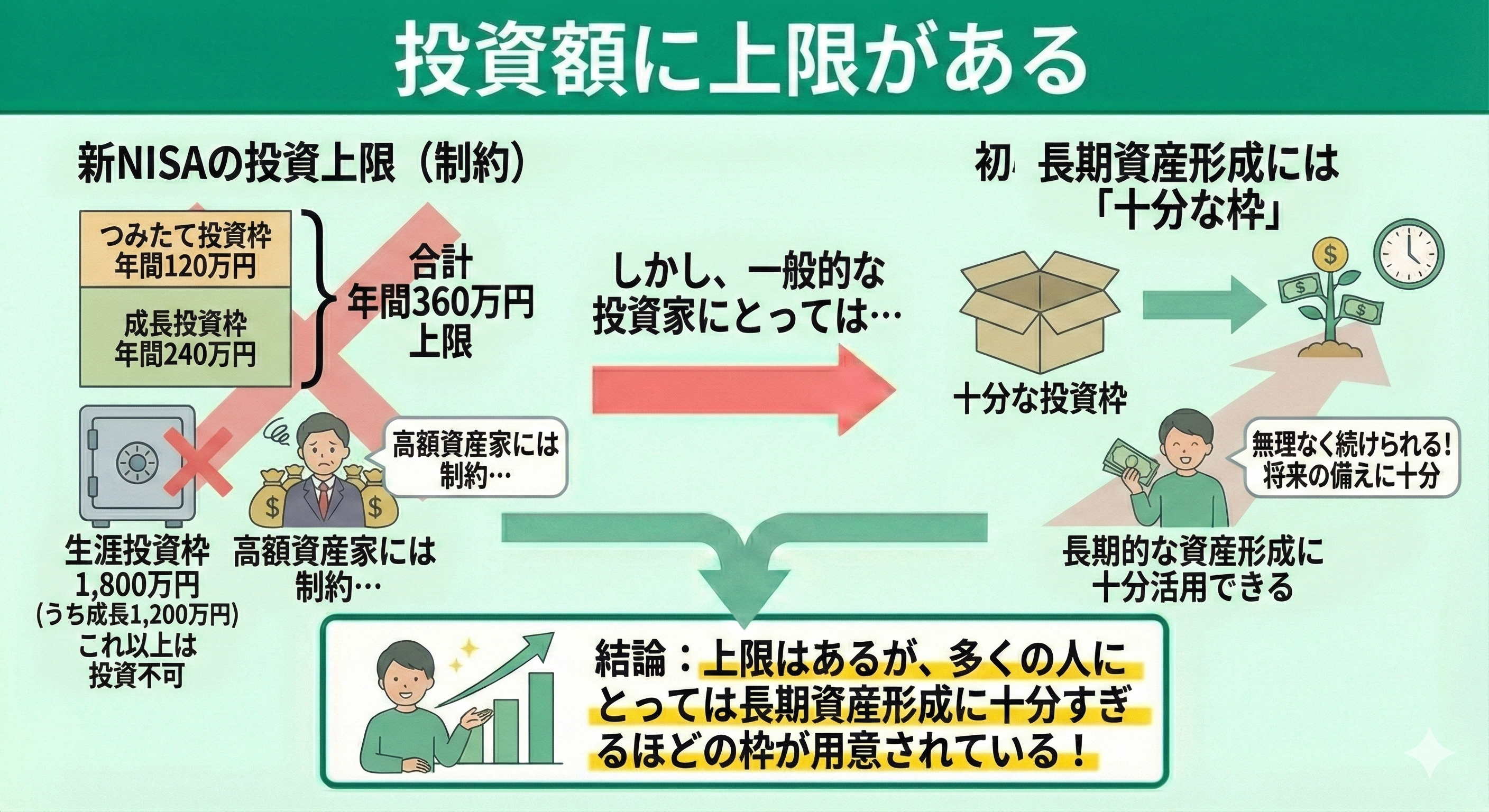

投資額に上限がある

NISAには投資額に上限があるというデメリットがあります。

2024年から始まった新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円が上限となっています。

また、生涯投資枠は1,800万円(うち成長投資枠は1,200万円)に設定されており、この金額を超えて投資することはできません。

高額な資産を持つ投資家にとっては、この上限が制約となる場合があります。

ただし、一般的な個人投資家にとっては十分な投資枠が用意されており、長期的な資産形成には十分活用できる制度と言えます。

NISAの失敗談から学ぶ対策!【まとめ】

本記事では、NISAの仕組みや陥りやすい失敗事例、後悔しないための具体的な対策について詳しくお伝えしました。NISAで思うような成果が出せないケースには、無理な積立金額の設定や、制度の肝となるポイントの確認不足といった共通の原因があります。

しかし、過度に恐れる必要はありません。長期・積立・分散投資という資産運用の原則を忠実に守り、想定されるリスクにあらかじめ備えておくことで、着実に資産を育てることは十分に可能です。

もし、「自分に合った運用方法が分からない」「損をするのが怖くて一歩踏み出せない」とお悩みであれば、マネーキャリアの相談窓口をぜひ活用ください。

資産運用の専門家であるFPが、あなたのライフプランに基づいた最適な投資額や、リスクを抑えた銘柄選びを丁寧にアドバイスします。

将来の安心のために、まずは第一歩を踏み出してみませんか?