- 県民共済の総合保障2型の保障内容について知りたい人

- 県民共済の特約について詳しく知りたい人

- 県民共済の支払い事例について知りたい人

- 県民共済の総合保障2型はちょうどいい保障内容なので人気がある

- 総合保障型2型に加入していれば、「医療特約」や「長期医療特約」もプラスできる

- 県民共済は掛け金に応じた保障内容となっている

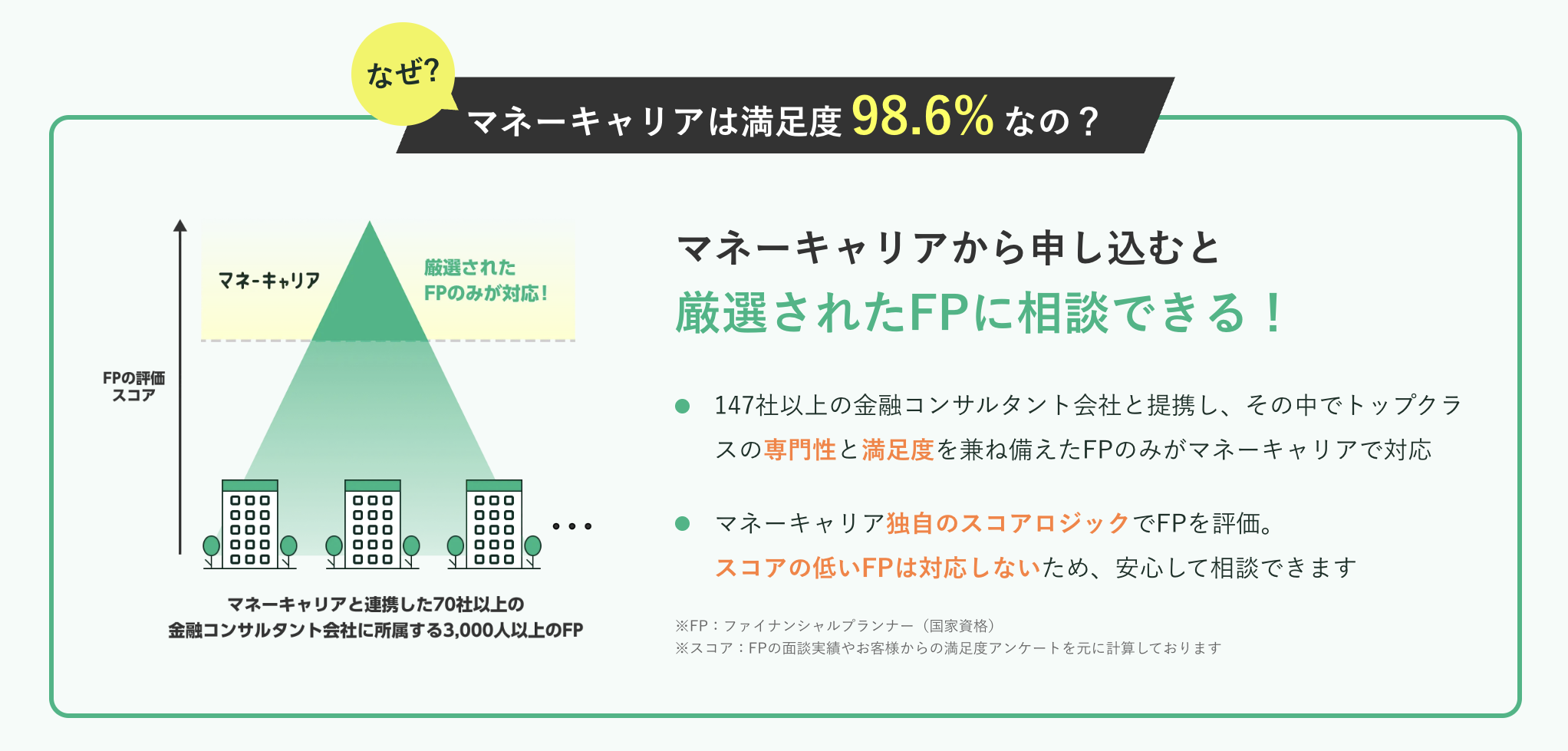

- 役員退職金や法人保険についてわからないことがあったなら何度でも無料で相談できるマネーキャリア無料相談がおすすめ!

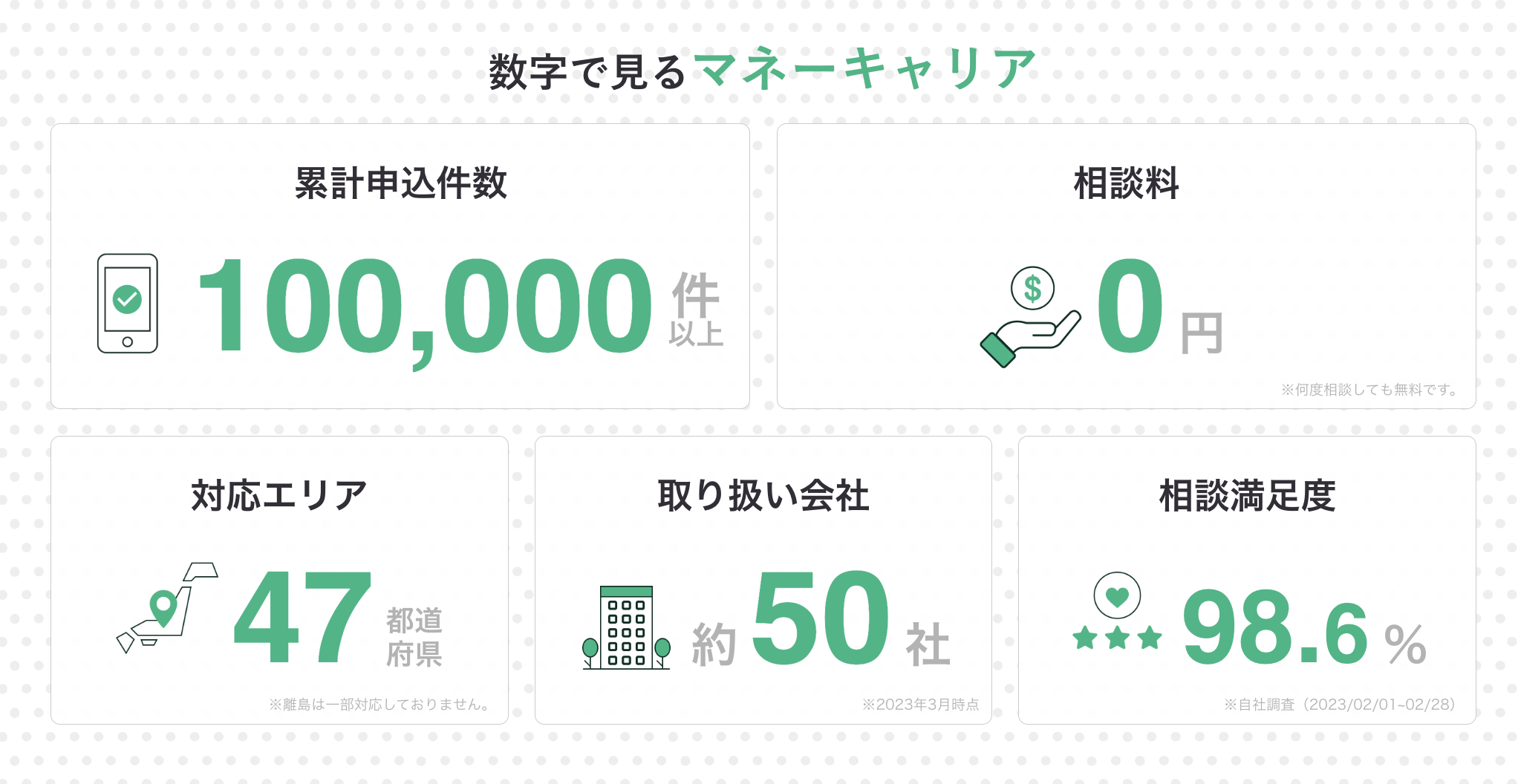

- マネーキャリアは顧客満足度93%!オンラインで好きな時に予約できるから便利!

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済の総合保障2型の保障内容は?

- 県民共済の総合保障型は1型・2型・4型の3コース

- 総合保障1型は月掛金1,000円

- 総合保障2型と総合保障4型の比較

- 県民共済の入院保障型は月掛金2000円の2型のみ

- 県民共済の傷害保障型共済は月掛金1000円

- 交通事故に備えて「医療特約」「長期医療特約」もプラスできる

- 医療特約は1型のみ:入院一時金が手厚い

- 長期医療特特約は0.5型と1型の2コース

- 県民共済の支払い事例①:バイクに衝突され片足を骨折

- 総合保障2型のみ加入のケース:月掛金2000円

- 医療保障2型のみ加入のケース:月掛金2000円

- 傷害保障型共済のみ加入にケース:月掛金1000円

- 総合保障2型 + 医療1型特約に加入のケース:月掛金3000円

- 総合保障2型+入院保障2型に加入のケース:月掛金4000

- 総合保障2型+入院保障2型+医療1型特約に加入:月掛金5000円

- 県民共済の支払い事例②:交通事故で頭に大けがを負い、長期入院

- 総合保障2型 + 長期医療1型特約に加入のケース:月掛金3000円

- 総合保障2型+入院保障2型+長期医療1型特約に加入:月掛金5000円

- 交通事故に備えて他の保険も検討してみよう

- まとめ:県民共済は交通事故に特化した保険

- マネーキャリアを利用した人の声

県民共済の総合保障2型の保障内容は?

県民共済の総合保障2型*の保障内容は、総合保障1型*と総合保障4型*の間に位置するコースで、保障内容もちょうどいいため、最も人気のあるコースとなっています。

1型は月掛け料金が1,000円、2型は月掛け料金が2,000円、4型は月掛け料金が4,000円

| 項目 | 保障内容 |

|---|---|

| 月掛金 | 2,000円 |

| 入院(事故) | 5,000円/1日当たり |

| 入院(病気) | 4,500円/1日当たり |

| 通院(事故) | 1,500円/1日当たり |

| 後遺障害 | 16〜660万円 |

| 死亡・重度障害 | 400〜1,000万円 |

このように県民共済の総合保障2型は月々の支払いが2,000円ですが、医療保障、後遺障害、死亡・重度障害の3つが組み合わさった総合プランとなっています。

総合保障2型はコスパが良い一方で、保障が足りるかどうかはライフスタイルや家族構成によって変わります。

マネーキャリアなら、教育資金や住宅ローン、老後まで見据えて本当に必要な保障額をシミュレーションし、過不足のない備えを一緒に考えることができますよ。

相談は何度でも無料、オンラインで夜間も休日も対応できるので気軽にご利用ください。

県民共済の総合保障型は1型・2型・4型の3コース

県民共済の総合保障型は、1型・2型・4型の3つのコースがあります。月々の費用と主な保障内容は次のとおりです。

| プラン | 月掛金 | 主な保障内容 |

|---|---|---|

| 総合保障1型 | 1,000円 | 病気入院

2,500 円/日 病気死亡 200 万円 |

| 総合保障2型 | 2,000円 | 病気入院 5,000 円/日 病気死亡 400 万円 |

| 総合保障4型 | 4,000円 | 病気入院

9,000 円/日 病気死亡 800 万円 |

そして次の点は3コース共通する内容となっています。

- 契約可能年齢は18〜64歳

- 保障期間は18〜65歳

- 入院(事故)は1日目から184日まで保障

- 入院(病気)は1日目から124日まで保障

- 年齢が上がっても掛け金は変わらない

総合保障1型は月掛金1,000円

総合保障1型は月掛金1,000円と、値段が最も安く保障もそれなりに充実しているという特徴があります。

| 項目 | 保障内容 |

|---|---|

| 入院(事故) | 2,500円/1日当たり |

| 入院(病気) | 2,500円/1日当たり |

| 通院(事故) | 750円/1日当たり |

| 後遺障害 | 8~330万円 |

| 死亡・重度障害 | 200〜500万円 |

このように総合保障1型は事故による通院から入院や、死亡、後遺障害まで幅広く保障していますが、最も必要な「病気による入院」が1日あたり2,250円しか保障していません。

「生命保険文化センター」が実施したアンケートによりますと、入院した場合の1日あたりの自己負担額は、7,000円未満で全体の9.5%。

全体の半数(53.2%)まで達するのは15,000円未満ですので、入院保障は総合保障1型では少し心許ないかもしれません。

そうですね。総合保障1型は最低限の備えとしては有効ですが、実際の自己負担額を考えると不足しやすいです。

マネーキャリアなら、お金のプロであるFPが共済でカバーできない部分をどう補うかをシミュレーションし、必要な分だけ無理なく保障を上乗せする方法を一緒に考えます。

相談満足度は98.6%!はじめてでも安心してご利用していただけます。

総合保障2型と総合保障4型の比較

では続いて総合保障2型と総合保障4型を比較してみましょう。以下はどちらも18歳~60歳を対象としたコースです。

総合保障2型がこの3つのコースの中で最も人気があるのは、手ごろな掛け金と充実した保障があるからです。

| 項目 | 保障内容(総合保障2型) | 保障内容(総合保障4型) |

|---|---|---|

| 月掛金 | 2,000円 | 4,000円 |

| 入院(事故) | 5,000円/1日当たり | 10,000円/1日当たり |

| 入院(病気) | 4,500円/1日当たり | 9,000円/1日当たり |

| 通院(事故) | 1,500円/1日当たり | 3,000円/1日当たり |

| 後遺障害 | 12〜660万円 | 24〜1,320万円 |

| 死亡・重度障害 | 230〜1,000万円 | 460〜2,000万円 |

このように総合保障2型は最も必要な「病気による入院」が1日あたり4,500円、保障してくれるので安心です。

そして入院、通院、後遺障害、死亡・重度障害どれも、掛け金を倍にして4,000円にすれば、保障も倍に上がる仕組みになっています。

それで自分や自分の家族にとって最低限必要な額は幾らかなのかを決めた上で、この3つのコースのどれにするかを決定する必要があります。

必要な保障額は家族構成や住宅ローン、教育費の有無などで大きく変わります。

マネーキャリアでは、ライフプラン全体を見える化しながらあなたにとってちょうどいい保障額をシミュレーションできますよ。

相談は何度でも無料なので、料金を気にすることなくじっくり検討できますよ。

県民共済の入院保障型は月掛金2000円の2型のみ

入院保障を充実させたいけど月々の掛け金を抑えたいという人は、県民共済の入院保障型は月掛金2000円の2型がおすすめです。保障内容は次の通りです。

- 1日あたりの病気入院が10,000円(60〜65歳の場合は7,500円)

- 手術した場合25,000〜10万円(60〜65歳の場合は1〜4万円)

- 先進医療は1〜150万円(60〜65歳の場合は1〜75万円)

県民共済の傷害保障型共済は月掛金1000円

県民共済の傷害保障型共済は病気の保障はありませんが、不慮の事故に特化していますので、月掛金1,000円で、次のように総合保障4型並みに充実しています。

- 1日あたりの事故入院が10,000円(60〜65歳の場合は5,000円)

- 事故による手術は5〜20万円(60〜65歳の場合は1〜4万円)

- 事故による死亡・重度障害は1,000万円(60〜65歳の場合は250万円)

交通事故に備えて「医療特約」「長期医療特約」もプラスできる

総合保障型か入院保障型のどちらかに加入していれば、交通事故に備えて「医療特約」や「長期医療特約」もプラスすることができます。

総合保障型や入院保障型は一部の保障がない、あるいはあまり充実していないものがありますので、これらの特約をプラスさせて不安な部分を充実させることができます。

このように自分の必要な部分は保障を充実させ、不必要な部分は少なくしたり保障をかけなかったりするなど自由にカスタマイズできるのも県民共済の魅力のひとつでもあります。

特約は種類が多く、組み合わせ方次第で保障内容や掛金が大きく変わります。

マネーキャリアでは、あなたの生活スタイルや不安に合わせて“必要な保障だけを残す”形で整理し、無駄のないプランをご提案できますよ。

特定の保険会社に属さないFPが対応するので、押し売りは一切ありません。安心してご利用していただけます。

医療特約は1型のみ:入院一時金が手厚い

医療特約は月々1,000円プラスするだけの1型のみで、次の保障があります。

- 1日あたりの病気入院が2万円(60〜65歳の場合も20,000円)

- 手術した場合5万円〜20万円(60〜65歳の場合は3〜12万円)

- 先進医療は1〜150万円(60〜65歳の場合は1〜100万円)

- 20日以上の入院後の在宅療養が4万円、疾病障害で100万円

医療特約は手厚い分、費用とのバランスを考える必要があります。

自分で判断が難しいと感じたら、マネーキャリアの無料相談がおすすめです。あなたのライフプランや将来の医療リスクを整理し、“特約をつけるべきかどうか”をわかりやすくシミュレーションできますよ。

担当FPのプロフィールを相談前にチェックでき、あなたのお悩みに合ったFPに相談できるので、はじめてでも安心です。

長期医療特特約は0.5型と1型の2コース

- 重度障害割増で50万円(1型の場合10万円)を10回まで

- 事故185〜364日目まで病気125〜244日目まで1日あたり3,000円(1型の場合6,000円)

- 手術した場合25,000〜10万円(1型の場合5万円〜20万円)

確かに長期入院は頻度は少ないですが、いざというときの影響は大きいですよね。

判断に迷う時は、マネーキャリアで保険専門のFPに無料相談してみるのがおすすめです。あなたや家族の状況を踏まえて“どこまで備えるべきか”を整理し、長期医療特約をつけるかどうかも含めて最適なプランを一緒に考えることができます。

LINEから24時間いつでも簡単に予約できるので、気軽にご利用ください。

県民共済の支払い事例①:バイクに衝突され片足を骨折

バイクに衝突され片足を骨折して、45日間入院。退院後、21日通院した。状況を想定して、県民共済の支払い事例をそれぞれのコースと比較しながら調べてみましょう。

| コース | 月掛金 | 支払い総額 |

|---|---|---|

| 総合保障2型のみ | 2,000円 | 256,500円 (死亡1,000万円) |

| 医療保障2型のみ | 2,000円 | 481,500円 (死亡10万円) |

| 傷害保障型共済のみ | 1,000円 | 450,000円 (死亡1,000万円) |

| 総合保障2型 + 医療1型特約 | 3,000円 | 256,500円 (死亡1,000万円) |

| 総合保障2型+入院保障2型 | 4,000円 | 738,000円 (死亡1,010万円) |

| 総合保障2型+入院保障2型+医療1型特約 | 5,000円 | 798,000円 (死亡1,010万円) |

それではそれぞれケースについて詳しく解説していきます。

まさにそこが共済を選ぶ難しいところです。保障額や掛金のバランスは家庭ごとに最適解が違います。

マネーキャリアなら、複数の共済や保険を並べて比較し、“自分に本当に合う組み合わせ”を提案できます。

何度でも無料で相談できるので、納得いくまでじっくり検討できます。

総合保障2型のみ加入のケース:月掛金2000円

月掛金2,000円の総合保障2型のみ加入した場合、

- 入院保障(5,000円 × 入院日数45日)

- 通院保障(1,500円 × 通院日数21日)

(入院1日当たり5,000円 × 入院日数45日 ) + ( 通院1日当たり1,500円 × 通院日数21日)=256,500円

毎月の掛け金は2,000円なので、256,500円は約128ヶ月(およそ5年)の掛け金に相当します。さらに交通事故で死亡した場合死亡保障が適用され、残された家族には1,000万が支払われることになります。

医療保障2型のみ加入のケース:月掛金2000円

月掛金2,000円の医療保障2型のみ加入した場合、

- 入院保障(10,000円 × 入院日数45日)

- 通院保障(1,500円 × 通院日数21日)

(入院1日当たり10,000円 × 入院日数45日 ) + ( 通院1日当たり1,500円 × 通院日数21日)=481,500円

傷害保障型共済のみ加入にケース:月掛金1000円

月掛金1,000円の医療保障2型のみ加入した場合、

- 入院保障(10,000円 × 入院日数45日)

(入院1日当たり10,000円 × 入院日数45日 )=450,000円

毎月の掛け金は1,000円なので、450,000円は450ヶ月(37.5年)の掛け金に相当します。総合保障2型 + 医療1型特約に加入のケース:月掛金3000円

月掛金3,000円の総合保障2型 + 医療1型特約に加入した場合、

- 入院保障(5,000円 × 入院日数45日)

- 通院保障(1,500円 × 通院日数21日)

(入院1日当たり5,000円 × 入院日数45日 ) + ( 通院1日当たり1,500円 × 通院日数21日)=256,500円

総合保障2型+入院保障2型に加入のケース:月掛金4000

月掛金4,000円の総合保障2型+入院保障2型に加入した場合、

- 入院保障(15,000円 × 入院日数45日)

- 通院保障(3,000円 × 通院日数21日)

( 入院1日当たり15,000円 × 入院日数45日 ) + ( 通院1日当たり1,500円 × 通院日数21日 )=738,000円

総合保障2型+入院保障2型+医療1型特約に加入:月掛金5000円

月掛金5,000円の総合保障2型+入院保障2型+医療1型特約に加入した場合、

- 入院一時金(20,000円)

- 入院保障(15,000円 × 入院日数45日)

- 在宅療養(40,000円)

- 通院保障(3,000円 × 通院日数21日)

上記の2つが対象になりますので、次の金額がもらえることになります。

入院一時金20,000円 + ( 入院1日当たり15,000円 × 入院日数45日 ) + 在宅療養40,000円 + ( 通院1日当たり3,000円 × 通院日数21日 ) =798,000円

毎月の掛け金は5,000円なので、798,000円は約159.6ヶ月(およそ13年)の掛け金に相当します。

さらに交通事故で死亡した場合死亡保障が適用され、残された家族には1,010万が支払われることになります。

県民共済の支払い事例②:交通事故で頭に大けがを負い、長期入院

続いて自動車に衝突され、頭部外傷による陥没骨折で、200日間入院し、頭蓋骨形成手術(硬膜形成を伴うもの)を受けたと想定して、県民共済の支払い事例をそれぞれのコースと比較しながら調べてみましょう。

| コース | 月掛金 | 支払い総額 |

|---|---|---|

| 総合保障2型 + 長期医療1型特約 | 3,000円 | 1,216,000円

(死亡1,000万円) |

| 総合保障2型+入院保障2型+長期医療1型特約 | 5,000円 | 3,156,000円 (死亡1,010万円) |

入院は頻度は少ないですが、発生した場合の負担は非常に大きいです。だからこそ、掛金と保障のバランスをどう取るかが大切になります。

マネーキャリアなら、長期入院を含めたリスクをシミュレーションし、“あなたの家庭に合ったちょうどいい備え方”を一緒に見つけられますよ。

特定の会社に縛られない独立系FPが対応するので、押し売りはしません。あなたの思いをじっくり聞いたうえで、幅広い保険・共済の中からベストな提案をします。

総合保障2型 + 長期医療1型特約に加入のケース:月掛金3000円

月掛金3,000円の総合保障2型 + 長期医療1型特約に加入した場合、

- 入院保障(5,000円 × 入院日数184日)

- 長期医療1型特約(6,000円 × 入院日数16日)

- 手術保障(200,000円)

上記の3つが対象になりますので、次の金額がもらえることになります。

( 入院1日当たり5,000円 × 入院日数184日 ) + 長期医療1型特約(入院1日当たり6,000円 × 入院日数16日) + 手術保障(200,000円) =1,216,000円

毎月の掛け金は3,000円なので、1,216,000円は約405.3ヶ月(およそ34年)の掛け金に相当します。

さらに交通事故で死亡した場合死亡保障が適用され、残された家族には1,000万が支払われることになります。

総合保障2型+入院保障2型+長期医療1型特約に加入:月掛金5000円

月掛金5,000円の総合保障2型 + 長期医療1型特約に加入した場合、

- 入院保障(5,000円 × 入院日数184日)

- 手術保障(100,000円)

- 長期医療1型特約(6,000円 × 入院日数16日)

- 手術保障(200,000円)

上記の4つが対象になりますので、次の金額がもらえることになります。

( 入院1日当たり15,000円 × 入院日数184日 ) + 手術保障(100,000円)+長期医療1型特約(入院1日当たり6,000円 × 入院日数16日) + 手術保障(200,000円)=3,156,000円

毎月の掛け金は5,000円なので、3,156,000円は約631.2ヶ月(およそ52.6年)の掛け金に相当します。

さらに交通事故で死亡した場合死亡保障が適用され、残された家族には1,010万が支払われることになります。

交通事故に備えて他の保険も検討してみよう

交通事故に備えて県民共済以外の他の保険も検討してみましょう。

とりわけ死亡保険は民間保険の方が掛け金が安く、保険金を高く設定できるからです。例えば30歳男性の場合、月々の保険費用と死亡保険は次の通りです。

| 保険の種類 | 月額料金 | 死亡保障内容 |

|---|---|---|

| 県民共済 総合保障1型 | 1,000円 | 交通事故 500万円 病気 200万円 |

| 県民共済 総合保障2型 | 2,000円 | 交通事故 1,000万円 病気 400万円 |

| 県民共済 総合保障4型 | 4,000円 | 交通事故 2,000万円 病気 800万円 |

| ライフネット生命 かぞくへの保険 | 1,068円〜 | 1,000万円〜 |

| オリックス生命 定期保険Bridge [ブリッジ] | 974円〜 | 1,000万円〜 |

| 楽天生命 楽天生命スーパー定期保険 | 980円〜 | 1,000万円〜 |

県民共済の死亡保障は基本的にこれだけで、死亡保障の内容はこれ以上変わりませんが、民間の保障は掛け金を自由に設定できるという特徴があります。

しかしシンプルでコスパの高い保険を探しているなら、やはり県民共済がおすすめです。

死亡保障は家族構成やライフプランによって必要額がまったく違います。

マネーキャリアでは、共済と民間保険を中立な立場で解説し、選び方の基準をわかりやすく整理します。そのうえで“あなたの家庭に本当に必要な保障額”を一緒に算出できますよ。

さらに、保険だけでなくNISAなど資産形成も組み合わせて、リスク対策と将来の備えをトータルでサポートします。

まとめ:県民共済は交通事故に特化した保険

- 死亡・後遺症に備えたい→総合保障型

- 入院費→入院保障一時期や手術に備えたい→特約

- 病気ではなく不慮の事故にだけ備えたい→傷害保障型

シンプルな仕組みになっていますが、自分にぴったりな保障になるようにそれぞれのメリットデメリットをよく考えておきましょう。

さて県民共済は生命救済だけでなく、見舞金等も充実している火災救済もあります。

マネーキャリアの無料保険相談は、県民共済などの保険の保障内容や見舞金などについてさらに詳しく知りたいという方も気軽に相談することができます。

ここまで読んで「自分にとってどの保障が合っているのか、やっぱり判断が難しい」と感じる方も多いでしょう。 県民共済の内容をもっと知りたい方もいれば、民間保険との違いを整理したい方もいると思います。

ですが、一人で考えていると「選び方の基準が分からない」と不安がつきまとうものです。 そんなとき頼ってほしいのがマネーキャリアです。

中立な立場で共済と保険を整理し、必要な保障の考え方を示してくれるので、納得感のある判断ができます。さらに、NISAを含めた資産づくりの相談もできるため、保障と将来の備えを一度に整えることが可能です。

マネーキャリアは、県民共済をはじめとした共済や民間保険について幅広く相談できる無料サービスです。

- 共済を中立な立場で分かりやすく解説、選び方の基準を整理

- ライフスタイルに合わせて過不足ない保障を設計

- 複数の共済や保険を比較し最適なプランを提案

マネーキャリアを利用した人の声

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。