「子宮内膜症だと保険に入れない?」

「子宮内膜症でも入れる保険を探したい」

とお悩みではないでしょうか。

結論、子宮内膜症でも保険加入できる可能性はあります。

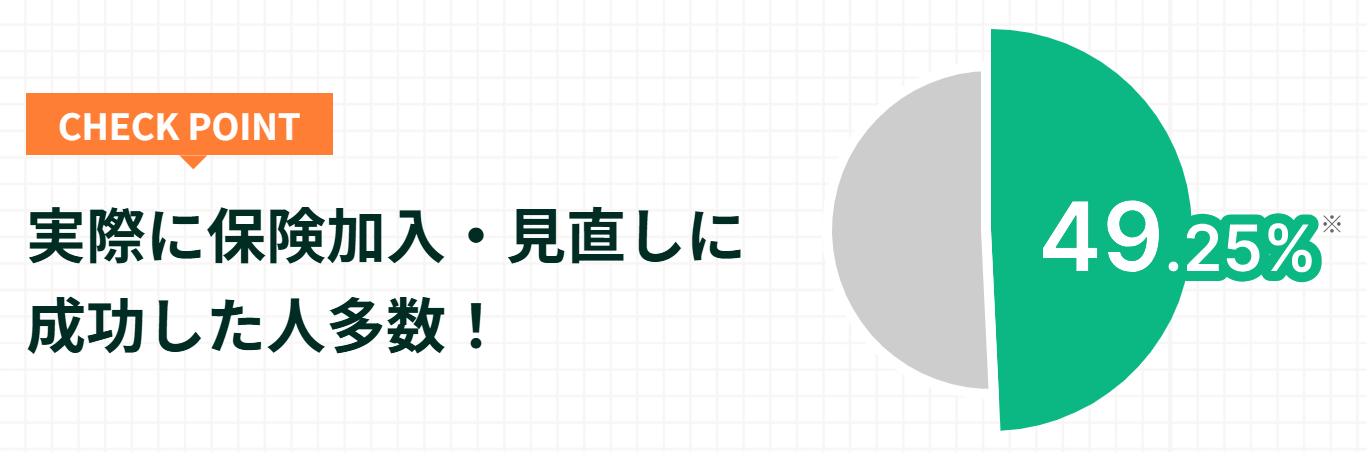

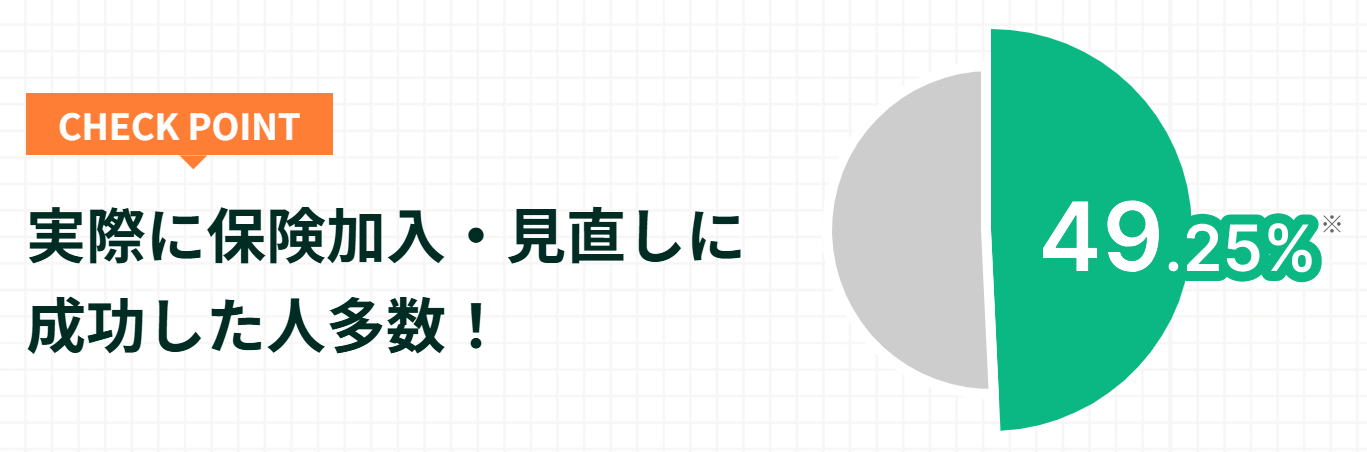

実際に当社で行ったアンケート(※)では、子宮内膜症を経験した方の内、36.9%の方が保険に加入できたという結果が出ています。さらに、マネーキャリアを使った約半数が保険加入に成功しています。

監修者ファイナンシャルプランナー

子宮内膜症でも生命保険に入れる可能性がある

子宮内膜症で保険に加入する場合、多くの場合保険に加入できる可能性が高いですが、場合によっては難しい場合もあるため、条件を確認する必要があります。

これから、子宮内膜症でも保険に加入できる条件(各保険会社の傾向)を詳しく解説していきます。

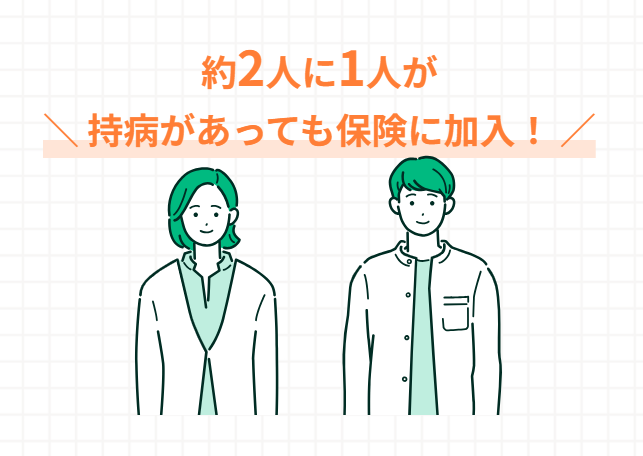

子宮内膜症でも保険に入れる可能性があります。

ただし、医療保険やがん保険など生命保険の種類ごとに加入条件が異なるため注意しましょう。

これから、子宮内膜症でも保険に加入できる条件(各保険会社の傾向)を詳しく解説していきます。

まずはマネーキャリアの無料保険診断で自分が保険に加入できるか確認してみましょう!

あなたは生命保険に加入できる?簡易加入条件診断

- 医療保険

- がん保険

- 引受基準緩和型保険

医療保険

子宮内膜症の方の医療保険の加入条件は以下の通りです。

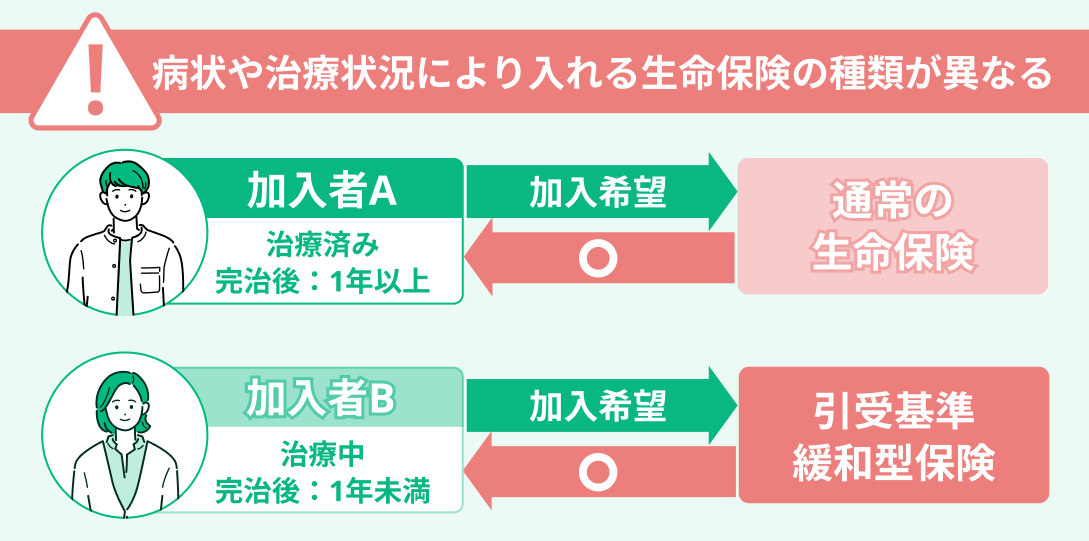

- 治療や手術が済み全治している場合:無条件で保険に加入できる可能性が高い

- 治療中・経過観察中の場合:条件付き(部位不担保)の保険になる可能性が高い

医療保険では、以下のような審査項目をもとに審査が行われます。

これらの情報から、加入可否が判断されますが、大抵の場合治療中・経過観察中は条件付き(部位不担保)になるといっていいでしょう。

条件付き(部位不担保)の場合は子宮内膜症に関わる入院・手術は保障されません。

ただし、子宮内膜症以外の入院・手術に関しては通常通り保障が受けられます。

「治療中・経過観察中だけど子宮内膜症に関わる入院・手術の保障もつけたい」という方は、引受基準緩和型の医療保険を検討しましょう。

がん保険

子宮内膜症の方のがん保険の加入条件は、子宮内膜症でない方と変わりなく、基本的な健康状態が良好であれば問題なく加入できます。

なぜなら、子宮内膜症は、適切な治療を行えばがんになる可能性は低いとされているためです。

引受基準緩和型保険

保険料は通常の生命保険よりも割増になることが多く、また加入してから一定期間は保険金や給付金を満額受け取れないケースもあります。

しかし、子宮内膜症に関わる治療・手術にも保険が適用となり、子宮内膜症で現在治療中の方でも加入しやすい保険といえます。

子宮内膜症の保険への加入では告知義務違反に注意する

「故意」または「重大な過失」によって、事実を告知しない場合や事実とは異なることを告知した場合、契約が解除され保険金・給付金が支払われない可能性があります。

これを、告知義務違反と言います。子宮内膜症の保険への加入では正しい告知をすることが大切です。

また、うっかりミスした場合も、同様のペナルティーが科される可能性があるため注意が必要です。

子宮内膜症でも希望の保険に加入するための選び方

「加入しやすいから」「ここの保険会社の保険が目についたから」で保険を選ぶのは危険です。

実際、加入しやすくても保障範囲が狭く支払いに対応できなかったり、割高の保険料を払い続けることになってしまったという失敗例が多くあげられます。

マネーキャリアの最大の特徴は、Google口コミ評価4.83※(2024年12月時点)を誇る高品質のサービスです。

信頼できる保険の専門家が『子宮内膜症の治療や将来に備える手厚い保障プラン』を提案いたします。 保険プランだけでなく、『治療中や日常生活で活用できる各種補助制度のご案内』など、子宮内膜症にともなうお金の不安を総合的にサポートします。

女性の専門家に相談することもでき、妊娠から産後の大変な時期だからこそ「スマホ一つでいつでもオンライン相談」ができる形になっています。

相談料は<完全無料>です。

以下の簡単3ステップで申込から相談までスムーズに進められるので、ぜひご利用ください。

▼オンライン相談の簡単3ステップ

LINEから好きな時間に予約

LINEに送られてきたボタンをタップ

そのままオンライン相談開始♪

必要な保障内容で選ぶ

まずは、必要な保障内容をもとに保険を選ぶことが大切です。

なぜなら、求める保障内容によって、適した保険の種類が異なるからです。

たとえば、「入院費用をしっかりカバーしたい」人が、通院中心の保険に入っても満足できないケースがあります。

「入りやすさ」だけで決めず、自分が必要とする保障が含まれているかをよく確認しましょう。

治療費がかさむこともあるし…

ちゃんと保障されるのか不安かも。

子宮内膜症の場合、入院や手術の可能性も考える必要がありますよね。

マネーキャリアなら、そうした保障がきちんと受けられる保険を、複数の会社から比較して提案してもらえます。

保険に詳しくない方でも、スマホだけで簡単に診断できますよ。 相談はすべて無料です。

複数の保険を比較する

複数の保険を比較することもとても大切です。

なぜなら、保険会社によって保険料や保障内容・保険金額や給付金額が異なるからです。

「有名な保険会社だから」「たまたま目についたから」という理由だけで保険に加入すると、後から後悔する可能性があります。

そのため、複数の保険を比較し自分にとって都合の良い保険を見つけるようにしましょう。

マネーキャリアの無料相談なら、複数社の保険を比較しながら「保険料を抑えたい」「保障は手厚く」など、希望に合った保険を一緒に探せます。

過去に保険に加入できなかった方でもご安心ください!『マネーキャリアの無料のオンライン保険相談窓口』では、専門家が複数の保険を比較します。

公的医療保険と民間保険でいくらあれば足りる?

子宮内膜症でかかる治療費用は、治療法や入院期間によって異なりますので経過観察、薬物療法、手術に分けて説明していきます。

保険適応(3割負担)の場合にかかる費用について紹介します。

子宮内膜症性嚢胞などで経過観察が必要な場合

| 内容 | 費用 |

|---|---|

| 内診 エコー検査 | 1500-2500円程度 ※1回の受診でかかる費用 |

経過観察の場合には、4~6ヵ月ごとに受診が必要です。

受診では内診、エコー検査などをおこないます。

薬物療法の場合

| 治療方法 | 費用 |

|---|---|

| 非ステロイド系消炎鎮痛剤 | 月に500-1000円程度 |

| 低用量エストロゲン・プロゲスチン配合薬 | 月に1000~2500円程度 |

| 子宮内黄体ホルモン放出システム | 9000円/回(挿入時)程度 |

| GnRHアゴニスト療法 | 月に5000円~8000円程度 |

薬物による治療では治療法により治療にかかる費用が異なります。

手術の場合

| 手術方法 | 費用 |

|---|---|

| 病巣のみを焼灼・切除 | 15万~20万円程度 |

| 臓器ごと摘出 | 20万~30万程度 |

※手術の場合には病巣の部位や治療方法、入院期間により費用は異なります。

※入院期間中の個室料金や病院食の費用は別途かかるのでご注意ください。

※上記の表に記載している治療費はめやすの金額です。受診される病院によって金額は異なる場合があります。

たとえば手術と入院で総額約50万円の治療費がかかった場合、公的医療保険では約35万円(7割)がカバーされますが、自己負担となる残りの15万円前後を、民間保険で補う必要があります。

また、万が一将来、子宮内膜症の影響でがん治療が必要になった場合、入院・治療費だけで100万円を超えることも。公的保険で70万円前後が給付される一方、30万円以上の自己負担が生じます。

こうした差額に備えるには、保障内容の手厚い民間保険の選択が重要です。

子宮内膜症の治療にはいくらかかる?

加入している保険によりますが、基本的に手術の際は給付金がおります。

そのため、全額負担しなければならないかと不安になる必要はありません。

子宮内膜症の治療費に高額療養制度は使える?

保険に加入していない場合は高額療養費制度を利用するのがおすすめです。

「高額療養費制度」は子宮内膜症と診断された方でも利用できる公的保障制度の1つです。

高額療養費制度

- 子宮内膜症の医療費や治療費用が上限額を超えたら超えた分費用が支給される制度のこと

子宮内膜症とは子宮内膜が子宮の内側以外の場所で発生する疾患

子宮平滑筋の発症では子宮腺筋症、卵巣の発症では卵巣子宮内膜症性嚢胞(チョコレート嚢胞)と呼ばれることもあります。

子宮内膜症は20~30歳代の女性に発症しやすいとされており、激しい生理痛や腹痛、妊娠しにくいなどの初期症状が典型的です。

病気が進むと、痛みが慢性化したり、不妊になることもあります。子宮内膜症は特に長期的な通院や治療が必要になるほか、手術や不妊治療を伴うと医療費が高額になる傾向があります。

また、親族に同じ病気の人がいる場合に発症しやすいことから、あらかじめ保険に加入しておくと安心です。 初潮開始年齢が早い方や、親族に子宮内膜症の人がいる方は、ご自身とご家族の保険が子宮内膜症の保障を付帯しているか、確認・見直しましょう。

子宮内膜症の治療法

子宮内膜症の治療には大きく分けて2つの治療法があります。

治療法

- 薬物による治療

- 手術による治療

それぞれの治療法を詳しく解説していきます。

薬物療法

| 治療法 | 治療内容 |

|---|---|

| 非ステロイド系消炎鎮痛剤 | 痛みを抑える |

| 低用量エストロゲン・プロゲスチン配合薬(低用量ピル) | 月経を抑える |

| 黄体ホルモン経口剤 | 月経を抑える |

| 子宮内黄体ホルモン放出システム | 月経を抑える |

| GnRHアゴニスト療法(偽閉経療法) | 月経を抑える |

子宮内膜症の代表的な症状は痛みであることから、薬物療法ではロキソニンなどの非ステロイド系消炎鎮痛剤で治療をおこないます。

また、子宮内膜の肥厚と脱落のサイクルを繰り返すことが症状の原因であるため、鎮痛剤では不十分で妊娠の希望がない場合には、月経を抑える治療をおこないます。

手術療法

- 病巣のみを焼灼・摘除する方法

- 臓器(卵巣や子宮など)ごと摘出する方法

薬物療法が無効な場合や不妊症をともなう場合には手術をおこないます。

手術療法では年齢や症状、妊孕性を残すかどうかなどを考慮して治療法を選択します。

また同時に出血により発症した腹腔内の癒着の剝離をおこなうこともあります。

そんなときは、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、治療中でも入れる、保障の手厚い保険を無料でお探しいたします!

専門家のFP資格取得率は100%と質の高い相談が可能なので、ぜひご相談ください!

子宮内膜症の方の保険に関するアンケート調査結果

「子宮内膜症でも入れる保険は少ない」と感じている方は過半数以上も!でも実際には、条件を整理すれば加入できる保険も多く存在します。だからこそ、自分の状況に合わせて最適な保険を選べる専門家への相談がおすすめです。

約3〜4割の方が「加入しにくい」「非常に難しい」と感じているようですが、実際には、条件付きで入れる保険や、選べる選択肢は意外と多いんです。自分に合う保険をスムーズに選ぶなら、保険の専門家に無料で相談できる『マネーキャリア』が心強い味方です。

子宮内膜症後に保険へ加入できた方のうち、約7割が通常の保険に加入できたと回答。2割は条件付きの通常保険に加入し、残りは引受基準緩和型や無告知型などを選択していました。

この結果からも、適切な保険を選べば加入できる可能性は十分にあることが分かります。 自分に合った保険が分からない方は、マネーキャリアで無料相談してみましょう。

子宮内膜症でも保険に加入できた方のうち、半数以上が「自分にとって最適な保険かどうかを見極めるのが難しかった」と回答しています。

入りやすさだけで選ぶと、本当に必要な保障が足りないことも。 後悔しないためにも、専門家と一緒に比較・検討するのがおすすめです。

子宮内膜症で保険選びに悩んだ経験がある方に、「持病保険のプロに相談したいと思いますか?」と聞いたところ、過半数の方が『相談したい』と回答しました。

それだけ、一人で保険を選ぶのは難しいという声が多いということ。不安を感じたら、無料で相談できるマネーキャリアを活用してみてください。

子宮内膜症でも保険に入りたいならマネーキャリアに無料相談

本記事では子宮内膜症と診断されても保険に加入できるのか不安な方に向けて、下記について解説しました。

- 医療保険は治療中・経過観察中は部位不担保になる可能性が高く、がん保険は他の病気を併発していなければ基本的に入れる

- 加入が難しい場合は引受基準緩和型保険を検討する

- 告知義務違反をすると、保険金や給付金が下りない、解約の可能性がある

- 子宮内膜症の治療は高額になる可能性が高いため、保険で備える必要がある

丁寧な相談でした!

相談時間前からマネーキャリアの方がSNSで詳しく連絡をくれたので、相談場所に着いて絡も担当者の方をすぐに見つけられました。 また、同じ子育て世代で状況を早く、よく理解してくださったり、いろんな予断を加えて話していただけてとても良かったです。 押し付けもなく、大変丁寧に対応していただけました。(引用:マネーキャリア)

同性の担当FPで話しやすかった!

住宅購入を考えていたので、住宅ローンについて相談したいと思い申し込みました。 申込もLINEで相談までの連絡も早く安心感がありました。 同じ女性だったので、家計のことなど共感しながら聴いていただける部分も多く、とても話しやすかったです。 現在加入しているものを見直すきっかけにもなり、また将来にあったプランを立てて頂きとても満足しています。(引用:マネーキャリア)

2回目の相談が楽しみ

1回の相談でいろいろお金のこと保険のことの見直しが出来ると思っていたので、今回は聞き取りのみだったので少し残念でしたが、よくよく考えれば詳細な聞き取りがあってこそ正確な見直しが出来ると思うので、次の相談(結果)が聞けるのが楽しみです。ラインのレスポンスもかなり早く、すぐに日程を決められて良かったです。(引用:マネーキャリア)

マネーキャリアは、持病持ちの方の保険加入・見直しに特化した無料の保険相談窓口です。

資格取得率100%の信頼できる専門家(FP)が、ネットでは得られない詳細な保険情報を元に、あなたが加入できる保険をお探しいたします!

女性FPも多数在籍し、子宮内膜症など女性特有の症状についても安心して相談できるので、ぜひご相談ください!

ただし、治療の状況や保険の種類、保険会社によっては保険料・保障内容が異なるため注意しましょう。

この記事では、子宮内膜症でも保険に加入できる可能性について紹介します。

医療保険・がん保険など保険の種類ごとの加入条件についても解説するのでぜひご覧ください。