「がん保険の抗がん剤治療特約は必要?」

「がん保険の抗がん剤治療特約の必要性を検討するポイントは?」

とお悩みではないでしょうか。

結論、がん保険の抗がん剤治療特約の必要性は既往症の有無や収入などさまざまな要素から総合的に判断することが大切です。

この記事では、がん保険の抗がん剤治療特約の概要や必要性が高い人・低い人の特徴などを紹介するので、ぜひ参考にしてください。

- 抗がん剤治療特約が必要かどうか迷っている

- 今の保険で十分かどうかわからない

そんな方は、マネーキャリアの無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの年齢・既存の保障に合わせて特約の必要性や、過不足のない保障プランの選び方をアドバイスいたします。

無理な勧誘などはなく、今入っている保険の見直しも相談可能なので、お気軽にご相談ください。

▼がん保険のおすすめランキング

マネーキャリアでは、自分に合ったがん保険がすぐにわかるおすすめのがん保険人気ランキングを公開しているのでぜひチェックしてみましょう。

監修者ファイナンシャルプランナー

この記事の目次

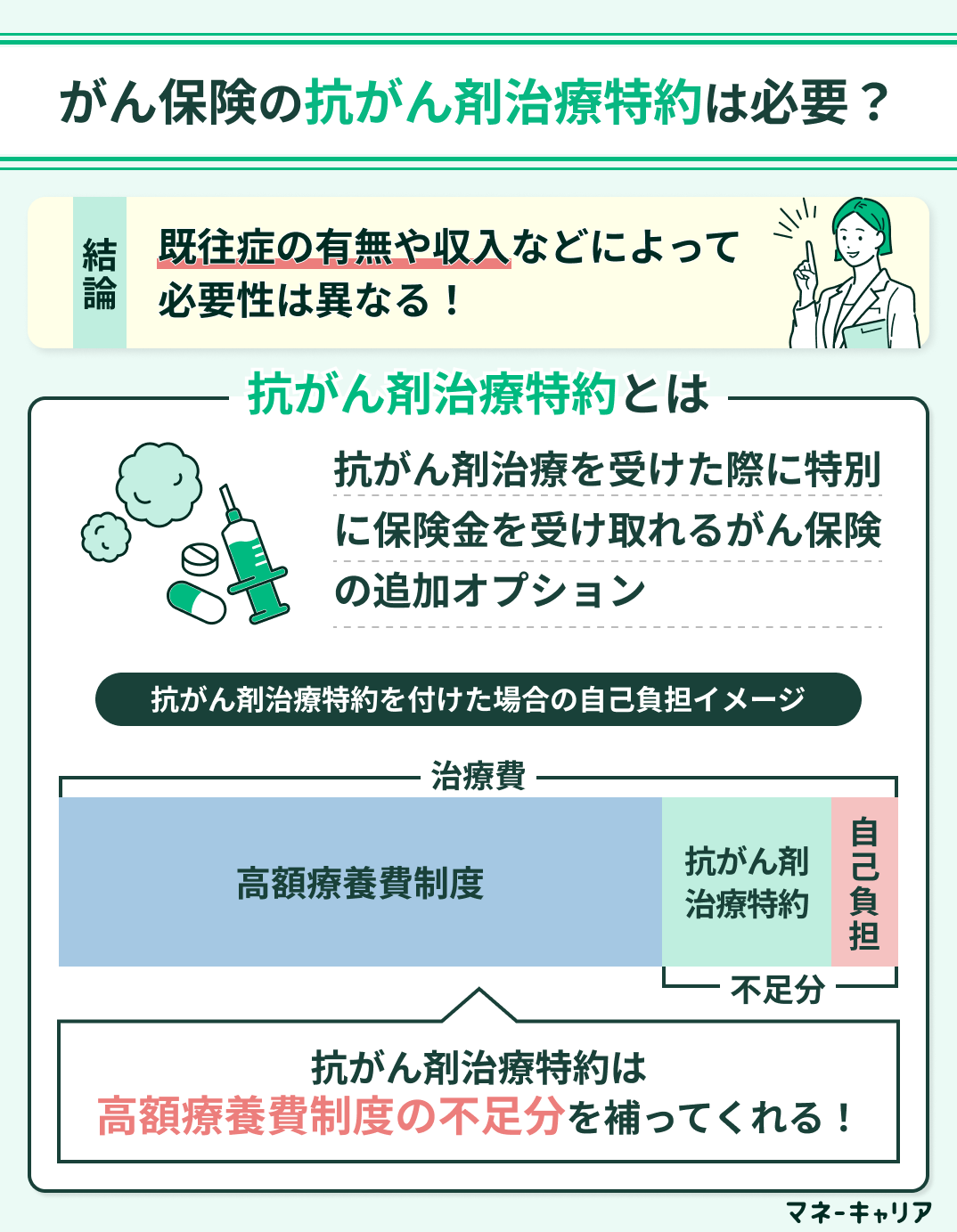

がん保険の抗がん剤治療特約は必要?

がん保険の抗がん剤治療特約の必要性は、既往症の有無や収入などによって異なります。

抗がん剤治療特約とは抗がん剤治療を受けた際に特別に保険金を受け取れるがん保険の追加オプションです。

抗がん剤治療特約に加入していない場合、抗がん剤治療にかかる費用は基本的に自己負担となります。

公的医療保険の高額療養費制度を利用すれば、自己負担額を一定の限度額に抑えることはできますが、それでも数万円から数十万円の自己負担が発生する可能性があります。

万が一の場合に備えて、抗がん剤治療特約に入っておくことも検討しましょう。

抗がん剤治療特約が自分に必要かどうか判断するには、家族歴や年齢、既存の保障や経済状況など多角的な視点が必要です。

一人で悩むより、マネーキャリアのオンライン無料相談窓口で保険の専門家(FP)に相談してみましょう。

FPは公的保障制度も含めた総合的な視点から、あなたに本当に必要な保障を見極め、無駄のない保険プランをアドバイスします。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

抗がん剤治療が行われる割合

抗がん剤治療が行われている割合は30.1%(※)と高く、がん治療における約3人に1人は抗がん剤治療を行っている計算になります。

がん治療は、手術・抗がん剤治療・放射線治療の三大治療が中心となっており、>抗がん剤治療は手術についで高い割合で行われています。

そのため、がん保険を検討する際には、がん保険の抗がん剤治療特約の必要性は高いと言えます。

※参照;抗がん剤の使用者数等|厚生労働省

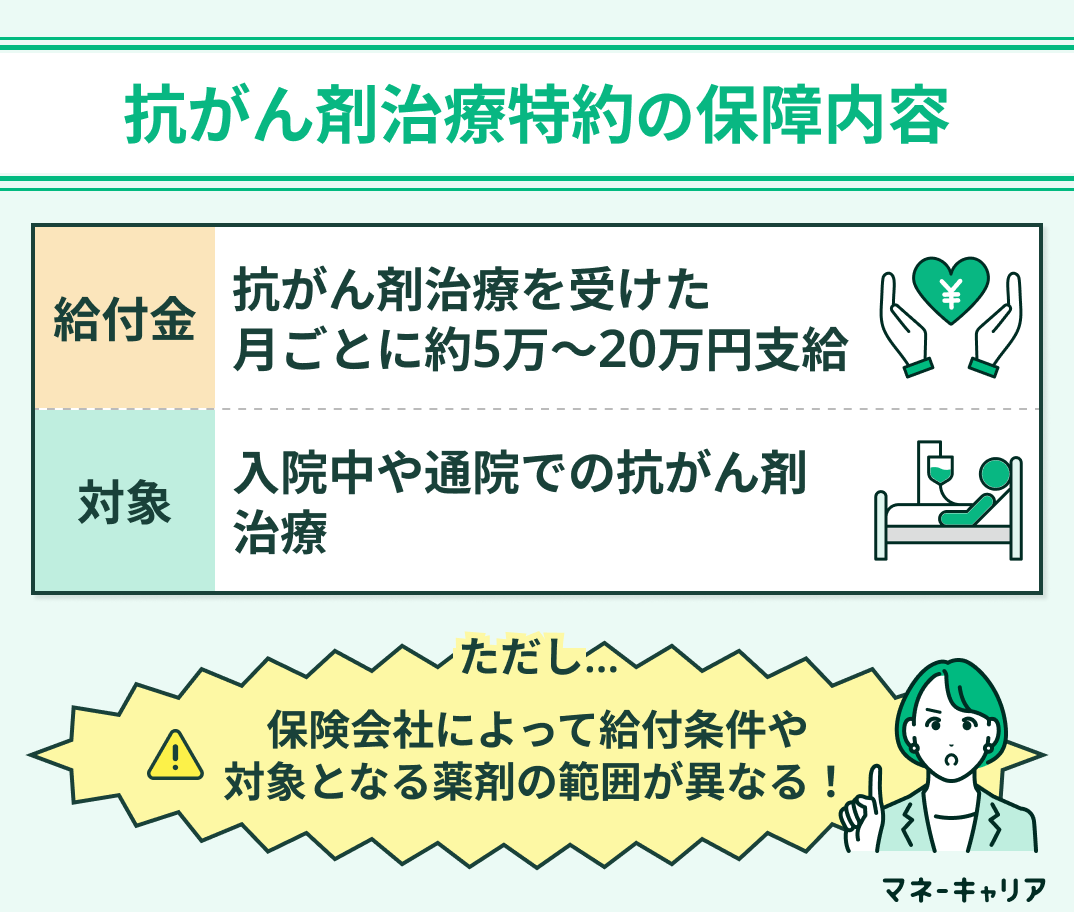

がん保険の抗がん剤治療特約の保障内容

がん保険の抗がん剤治療特約は、がんの治療で抗がん剤を使用した場合に給付金が支払われる保障です。

通常、抗がん剤治療を受けた月ごとに月額5万円から20万円程度の給付金が受け取れる場合が多いです。

入院中だけでなく、通院での抗がん剤治療も対象となることが多く、長期間の治療にも対応できます。

分子標的薬や免疫療法薬など、新しい抗がん剤治療も保障対象に含まれている商品が増えていますが、保険会社によって給付条件や対象となる薬剤の範囲が異なるため、注意しましょう。

- がん保険の保障内容が公的保険だけで足りているかわからない

- どの特約が必要か判断できない

そんな人は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、公的保険と民間保険を組み合わせた過不足ない保障プランのアドバイスや数十社の保険会社のプランを比較します。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

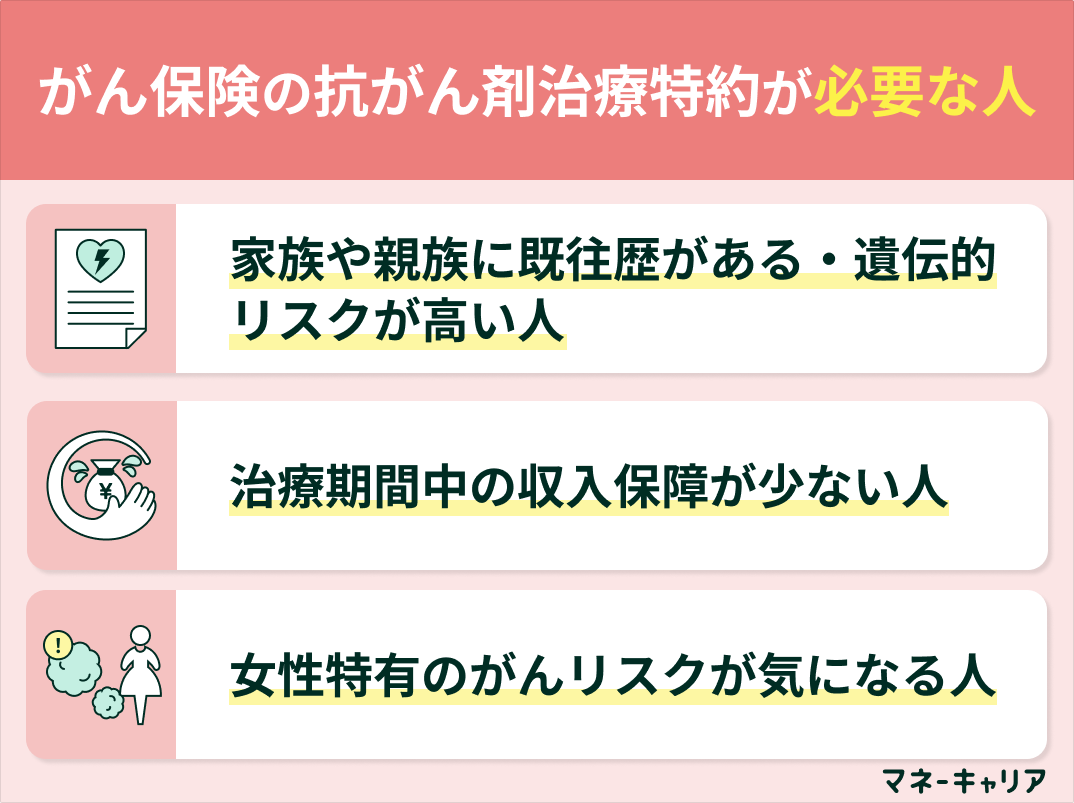

がん保険の抗がん剤治療特約が必要な人

がん保険の抗がん剤治療特約が必要な人は具体的に以下のとおりです。

- 家族や親族に既往歴がある・遺伝的リスクが高い人

- 治療期間中の収入保障が少ない人

- 女性特有のがんリスクが気になる人

がん保険の抗がん剤治療特約は、全ての人に一律で必要というわけではありません。

しかし、もしものときの有効な備えになるので、抗がん剤治療特約が必要か悩んでいる人は、ぜひ参考にしてください。

- 抗がん剤治療特約って必要?

- 今の保険で十分ではないの?

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの年齢や既存の保険・公的制度などを踏まえて過不足のないがん保険の選び方をアドバイスします

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

家族や親族に既往歴がある・遺伝的リスクが高い人

1つめは、家族や親族に既往歴がある・遺伝的リスクが高い人です。

家族や親族にがんの既往歴がある場合、自身もがんに罹患するリスクが一般よりも高い可能性があります。

このような人にとって、抗がん剤治療特約は、将来の医療費に対する大きな安心材料となります。

事前にリスクを把握した上で、抗がん剤治療特約を付けるべきか判断しましょう。

治療期間中の収入保障が少ない人

2つめは、治療期間中の収入保障が少ない人です。

抗がん剤治療は、長期にわたる場合が多く、その期間中は仕事が制限されたり、休職せざるを得なくなり、収入が減少する可能性があります。

もし、自身の貯蓄や会社の福利厚生などで、治療期間中の収入減少を十分にカバーできないい場合、抗がん剤治療特約から支払われる給付金で、生活費や治療費を補填することを視野に入れましょう。

治療期間中の収入保障や家計状況をシミュレーションして、加入の検討をおすすめします。

女性特有のがんリスクが気になる人

3つめは、女性特有のがんリスクが気になる人です。

女性特有のがんである乳がんや子宮がん、卵巣がんなどは、比較的若い世代でも罹患する可能性があります。

これらのがん治療において、手術や放射線治療と並行して抗がん剤治療が用いられるケースは少なくありません。

もし、女性特有のがんリスクが気になるなら、抗がん剤治療特約は経済的な備えとして有効な選択肢となります。

- 家族にがんの既往歴があり自分も心配

- 保険料を抑えつつ自分に合った保障で備えたい

そんな人は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、個別のリスクを考慮し、現在の保険契約の見直しや、将来の家族構成なども踏まえた最適な保険プランの提案やアドバイスをしてくれます。

女性FPも多数在籍しており、相談時も事前にFP情報を確認できるため、女性の方も安心してご相談ください!

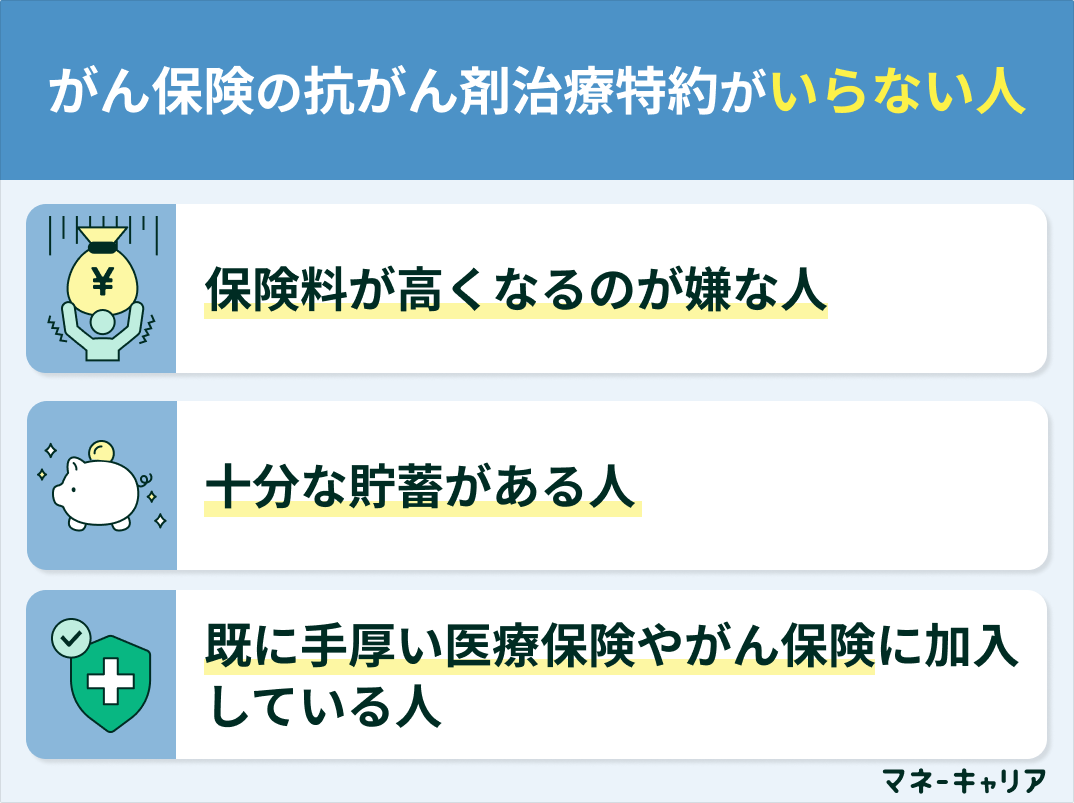

がん保険の抗がん剤治療特約がいらない人

がん保険の抗がん剤治療特約を検討する必要性は低い人は、以下のとおりです。

- 保険料が高くなるのが嫌な人

- 十分な貯蓄がある人

- 既に手厚い医療保険やがん保険に加入している人

自身の経済状況や既に加入している保険の内容によっては、この特約が不要となるケースも考えられるので、ぜひ参考にしてください。

保険料が高くなるのが嫌な人

がん保険の抗がん剤治療特約がいらない人は、抗がん剤治療特約で保険料が高くなるのが嫌な人です。

保険はイザというときに助けてくれるものですが、保険を使わない場合は保険料が無駄になってしまうと考える人もいるでしょう。

また、保険料で家計が苦しくなってしまっては本末転倒です。

しかし、万が一病気になったらお金がかかることも事実です。

保険に加入するか、特約を付けるか迷ったら、FP(ファイナンシャル・プランナー)に相談することをおすすめします。

マネーキャリアには知識と経験豊富なFPが多数在籍していて、FPに無料で相談できます。

ぜひ一度、マネーキャリアを利用してみてはいかがでしょうか。

十分な貯蓄がある人

がん保険の抗がん剤治療特約がいらない人は、抗がん剤治療費用を払える十分な貯蓄がある人です。

十分な貯蓄の金額は人によって異なりますが、一般的に医療費に使える貯蓄が100万円あれば、急な出費にも対応することができるでしょう。

また、高額療養費制度を利用するために、公的健康保険の保険料は必ず納めてください。

健康保険は会社などから天引きされますが、国民健康保険は自分で納める人が多いので、もしかしたら払い忘れがあるかもしれません。

日本の公的健康保険制度は大変優秀です。

貯蓄して、かつ公的健康保険を払った上で、民間の保険が必要かどうか改めて検討しましょう。

既に手厚い医療保険やがん保険に加入している人

がん保険の抗がん剤治療特約がいらない人は、既に手厚い医療保険やがん保険に加入している人です。

がん診断一時金があったり、入院給付金や通院給付金が充実している場合、それらの給付金で抗がん剤治療の費用を賄える可能性があります。

既存の保険契約の内容で、保障が十分足りているか改めて確認してみましょう。

複雑な保険の仕組みや保障内容を一人で理解するのは難しいため、保険の見直しをするなら保険の専門家(FP)に相談するのがおすすめです。

マネーキャリアのオンライン無料相談窓口なら、無理な勧誘がなく、あなたのことを第一に考えたサポートが可能です!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

抗がん剤治療特約が必要かどうか考える際の3つのポイント

抗がん剤治療特約が必要か考える際の以下の3つのポイントを解説していきます。

- リスクへの備えと保険料のバランスを考える

- 公的医療保険や既存の保険でのカバー内容を確認する

- 最新治療を受けたいかどうかを考える

自身の状況にあった選択が出来るように、ぜひ参考にしてください。

リスクへの備えと保険料のバランスを考える

ポイントの1つめは、リスクへの備えと保険料のバランスを考えることです。

がん保険で給付金が支払われる条件で、「通院5,000円」などと書かれているのを見たことがあるでしょう。

これは通院1日につき、5,000円支払われるという意味で、3日通院したら15,000円支払われます。

しかし、給付金が支払われる最大日数は保険会社や商品によって異なります。

無制限の方が安心かもしれませんが、その分保険料は高くなります。

抗がん剤治療特約を付ける場合は、最大日数を確認し、リスクへの備えと保険料のバランスを考慮して決めましょう。

公的医療保険や既存の保険でのカバー内容を確認する

ポイントの2つめは、公的医療保険や既存の保険でのカバー内容を確認することです。

抗がん剤治療の費用は、公的医療保険の高額療養費制度で、すべての費用を完全にカバーできるわけではありません。

また、すでに加入している医療保険やがん保険がある場合でも、その保障内容がどこまで抗がん剤治療に対応しているか、実際に発生する費用を十分にカバーできるかを確認する必要があります。

もし、既存の保障でカバーしきれない部分が大きいと感じるなら、抗がん剤治療特約のような追加保障を検討しましょう。

最新治療を受けたいかどうかを考える

ポイントの3つめは、最新治療を受けたいかどうかを考えることです。

がん治療は日々進化しており、公的医療保険の適用外となる先進医療や、自由診療の最新治療が登場しています。

これらの治療は、効果が期待される一方で、費用が高額になる傾向があります。

万が一がんと診断された際に、経済的な理由で治療選択の幅を狭めたくない、費用を気にせず最善の治療を受けたいと考えるのであれば、抗がん剤治療特約を付加しておくことで、より安心して治療に臨むことができるでしょう。

がん保険の抗がん剤治療特約は必要?【まとめ】

がん保険の特約を検討しているけど、保険料が無駄にならないか心配な方は、マネーキャリアのオンライン無料相談窓口に相談しましょう。

保険の専門家(FP)が、あなたの現在の保険内容をもとに、医療保険とがん保険の重複を避けた効率的な保障プランを提案します。

また、公的保険と民間保険を組み合わせた過不足ない保障設計で、保険料の無駄をなくすアドバイスも可能です。

何度でも相談料は無料なので、気になった方はぜひ一度ご相談ください!