監修者ファイナンシャルプランナー

この記事の目次

- iDeCoとは?iDeCoで投資を始めるべき人は?老後資金問題を解決できる?

- そもそもiDeCoとは?iDeCoの仕組みを解説

- フリーランスはiDeCoで投資を始めるべき!その理由を解説!

- フリーランス以外にiDeCoの投資に向いている人は?

- ➀公務員

- ②会社員

- ③高収入

- フリーランスがiDeCoを利用した場合の節税シミュレーション

- iDeCoの商品選びのコツやおススメの商品を解説!【分散がポイント】

- iDeCoのデメリットや失敗するリスクは?元本割れの可能性はある?

- ➀60歳まで引き出しできない

- ②途中解約できない

- ③手数料がかかる

- ④元本割れの可能性がある

- iDeCoと積立NISAの違いを解説

- まとめ:フリーランスはiDeCoで投資を始めよう!

iDeCoとは?iDeCoで投資を始めるべき人は?老後資金問題を解決できる?

こんにちは、マネーキャリアの笠井です。

先日30代の友人から、こんな相談を受けました。

確かにフリーランスや自営業者で、国民年金にしか加入していないという人は多いのではないでしょうか?そして「老後2,000万円問題」を耳にしたことがある人も多いと思いますが、本当に2,000万円必要なのでしょうか。

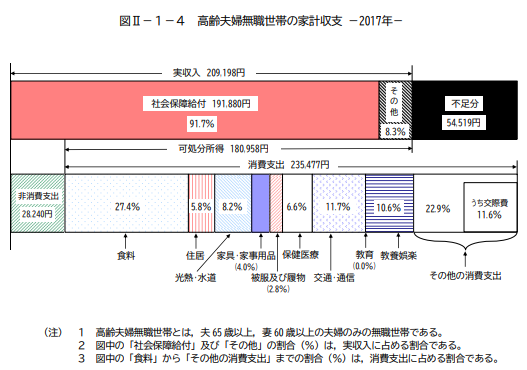

老後2,000万円必要というのは、総務省統計局の「家計調査年報(家計収支編)2017年度」より以下の前提で計算されています。

- 夫65歳以上、妻60歳以上で共に無職の夫婦

- 実収入(社会保障給付など)から支出(食費など)を引くと、月々5.5万円の赤字

この場合、夫婦ともにあと30年(夫95歳、妻90歳)生きるとすると、

5.5万円×12ヶ月×30万円=1,980万円

およそ2,000万円もの赤字が出る計算になります。

今は人生100年時代といわれるほど日本人は長寿化しています。90歳を超えて生きるのも、他人事ではありません。

しかも、国民年金だけでは満額支給でも年間80万円程度のため、特にフリーランスや自営業の方々は、自分で老後の資金を作る必要性が高いといえます。

この記事では、老後資金を作るひとつの方法として、iDeCoを紹介します。 フリーランスや自営業だからこそiDeCoを始めるべき理由やメリット・デメリットについて解説します。

老後の資金について不安を抱えている方が、一歩踏み出すお手伝いができれば幸いです。

そもそもiDeCoとは?iDeCoの仕組みを解説

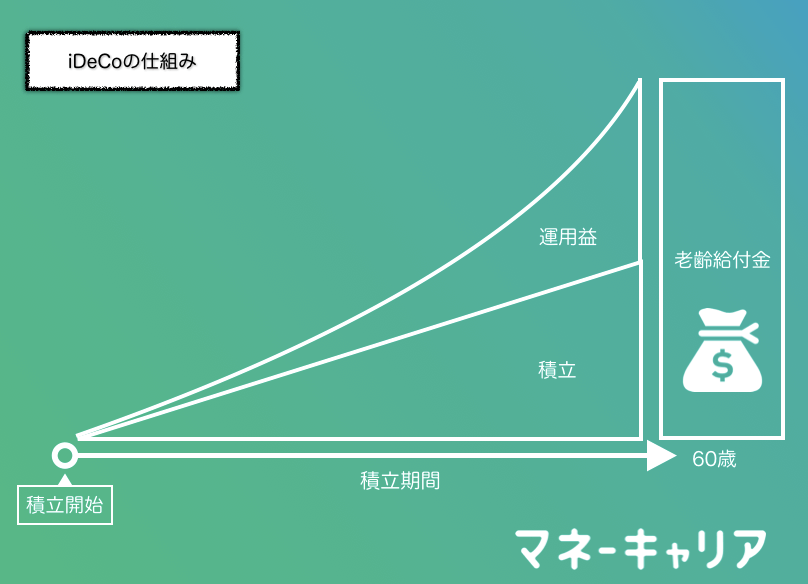

iDeCoの仕組み

iDeCoは毎月一定の金額(掛金)を拠出して、定期預金や投資信託、保険などの金融商品で運用し、自分で老後資金を作る制度です。運用した資産は、60歳以降に年金か一時金の形で受け取ります。

日本は高齢者社会になり、国が個人の老後を保障するのが難しくなっています。そこで国はiDeCoの制度を作り、税制面で投資をサポートして、個人による老後の資産形成を推奨することにしました。

具体的には、

- 投資による利益に税金がかからない

- 掛金全額が所得控除の対象となる

- 受け取り時も、公的年金控除た退職所得控除の対象となる

といった税制面のメリットがあります。

フリーランスはiDeCoで投資を始めるべき!その理由を解説!

国民年金のみ加入しているフリーランスや自営業者は、満額でも年間80万円ほどしか年金として支給されません。年間80万円で生活するのは難しいですよね。

一方、会社員の場合、国民年金に加えて厚生年金も支給されるので、合計で年間200万円程度の支給となります。会社員と違って、フリーランスや自営業者は、国民年金だけでなく自分で老後資金を作っていく必要があります。

また、フリーランスや自営業者のiDeCoの掛金の上限は高く、そのぶん節税効果も大きくなります。

| 上限金額 | |

|---|---|

| 公務員 | 12,000円/月 |

| 会社員 | (企業年金あり)※1 12,000円・20,000円/月 (企業年金なし) 23,000円/月 |

| 専業主婦(夫) | 23,000円/月 |

| 自営業 フリーランス | 68,000円/月※2 |

※1:企業年金ありの会社員は、企業年金の種類によって上限金額が変わります。

※2:国民年金基金や付加保険料と合算して68,000円/月まで

フリーランスや自営業者が、上限金額まで掛金を拠出したとすると、

68,000円×12ヶ月=816,000円

81.6万円もの金額が所得から控除されることになります。

なお、所得税の税率は課税所得によって異なります。

| 課税所得 | 税率 |

|---|---|

| 1,000~1,949,000円 | 5% |

| 1,950,000~3,299,000円 | 10% |

| 3,300,000~6,949,000円 | 20% |

| 6,950,000~8,999,000円 | 23% |

| 9,000,000~17,999,000円 | 33% |

| 18,000,000~39,999,000円 | 40% |

| 40,000,000円以上 | 45% |

もしも、税率が20%の場合、控除された81.6万円の20%分を節税できるということです。

私自身、会社員のときにiDeCoに加入し、結婚・出産や家族の転勤で専業主婦になって掛金の拠出を一旦停止しました。でもフリーランスで活動するようになり、少しでも節税しようと掛金の拠出を再開した経験があります。

自営業やフリーランスで生計を立てている方には、老後資金の形成はもちろん、少しでも節税するためにiDeCoの加入をぜひ検討していただければと思います。

フリーランス以外にiDeCoの投資に向いている人は?

フリーランスや自営業者以外にも、iDeCoの投資が向いている人がいます。

- 公務員

- 会社員

- 高収入の方

一つ一つ解説していきます。

➀公務員

まず、公務員は、近年退職金の引き下げが行われているため、iDeCoで老後資金を作っておくのがおすすめです。

2012年に国家公務員の退職金が高いという指摘から、民間との格差が生じないよう、退職金の見直しを行うための法律が成立しました。

そこから、国家公務員の退職金が段階的に引き下げられています。 地方公務員(都道府県)の定年退職金の平均は、約2,800万円(2006年)から約2,200万円(2018年)まで下げられています。

600万円の差は大きいですよね。 退職金が引き下げられてしまうぶん、iDeCoで老後資金を準備をしておくのはひとつの手です。

②会社員

次に、会社員については「節税」をして資産を守る方法があまりありません。

iDeCoの所得控除は、会社員にとって数少ない節税の方法としておすすめです。

会社員がiDeCoの所得控除を受ける方法は、2つあります。

一つは、掛金を給与天引きしている場合、会社が毎月の税額計算のときに掛金を控除しているため手続き不要のパターンです。

もう一つは、年末調整でiDeCoの掛金を申告するパターンです。

手順は以下の通りです。

- 国民年金基金連合会から「小規模企業共済等掛金払込証明書」のはがきが届く

- 勤務先の年末調整書類「給与所得者の保険料控除申告書」に必要事項を記入

- 「給与所得者の保険料」控除申告書を勤務先に提出

「給与所得者の保険料控除申告書」には、「確定拠出年金法に規定する個人型年金加入者掛金」と「合計(控除額)」欄に、「小規模企業共済等掛金払込証明書」に記載の掛金の合計金額を記入すればOKです。

簡単ですので、せっかくiDeCoに加入しているなら申告忘れのないようにしましょう。

また、中小企業には企業年金がない会社もあります。

企業年金のない中小企業に勤めているなら、自分で老後資金を準備しておく必要性が高まります。ぜひiDeCoを活用して、老後の資産形成を始めましょう。

③高収入

最後に、高収入の人もiDeCoの投資に向いていると言えます。

先ほど紹介した課税所得ごとの税率の表を見ると、年収200万円なら税率は10%ですが、年収1,000万円だと33%まで跳ね上がります。

収入が高くなればなるほど、税率も高くなるということです。 収入が高いほど、iDeCoによる所得控除の効果も高まります。

会社勤めの方も自営業やフリーランスの方も、収入が多い方は節税のひとつの手段として、iDeCoの活用もおすすめです。

フリーランスがiDeCoを利用した場合の節税シミュレーション

フリーランスの30歳の方(年収400万円を想定)が、掛金上限の68,000円(年間81.6万円)を拠出した場合、節税効果はどれくらいなのか考えてみました。

参考:iDeCo公式サイト「簡単税制優遇シミュレーション」

年収から、iDeCoの加入の有無にかかわらず元々控除される金額は以下の通りです。

| 控除 | 控除額(円) |

|---|---|

| 給与所得控除/年 | 1,240,000 |

| 社会保険料控除/年 (年収の14.39%で計算) | 575,600 |

| 基礎控除 (所得税) | 480,000 |

| 基礎控除 (住民税) | 430,000 |

iDeCo未加入時の課税所得は、以下の通りです。

所得税の課税所得

400万円ー(124万円+57.56万円+48万円)=1,704,400円

住民税の課税所得

400万円-(124万円+57.56万円+43万円)=1,754,400円

一方iDeCoに加入した場合の課税所得は、それぞれから年間の掛金の総額を引いたものになります。

所得税の課税所得

1,704,400円-(6.8万円×12ヶ月)=888,400円

住民税の課税所得

1,754,400円-(6.8万円×12ヶ月)=938,400円

iDeCo未加入時と加入時ともに1,949,000円以下となるので、所得税の税率は5%となります。さらに、住民税を10%と仮定して課税所得に税率を掛けると、下記の表のようになります。

| 未加入時 | 加入時 | |

|---|---|---|

| 所得税 | 85,220円 | 44,420円 |

| 住民税 | 175,440円 | 93,840円 |

加入時の方が、所得税は40,800円、住民税は81,600円と、併せて122,400円もお得です。さらに、60歳まで残り30年間掛金を拠出し続ければ、

122,400円×30年=3,672,000円

360万円超もの差になります。

iDeCoの商品選びのコツやおススメの商品を解説!【分散がポイント】

iDeCoを取り扱う金融機関の多くは10~20本の商品を用意しており、金融機関ごとに選べる商品が異なります。

商品は、保険、定期預金の「元本確保型」と、投資信託の「元本変動型」に分類できます。

元本確保型は、元本割れのリスクが低いものの、元本変動型の投資信託と比べると大きなリターンは見込めません。運用で資産を増やしたいなら、投資信託がおすすめです。

投資信託は、投資家から集めた資金を、運用のプロが世界中の資産に分散投資する商品で、資産と地域によって分類できます。

| 株式 | 債券 | |

|---|---|---|

| 国内 | 国内株式型 | 国内債券型 |

| 外国 | 外国株式型 | 外国債券型 |

他にも、資産の種類と地域を複数組み合わせる「バランス型」と呼ばれる投資信託もあります。

投資では、株式の方が想定すべきリスクと期待できるリターンともに大きくなります。また地域の分類で言うと、外国資産の方がリスク、リターンのいずれも大きくなります。

さらに投資信託は、運用スタイルによっても分類することができます。

- パッシブ型:投資対象の市場の動き(インデックス)に合わせた運用が目標

- アクティブ型:投資対象のインデックスを中長期的に上回る運用が目標

パッシブ型の運用スタイルだと、国内株式の場合「日経平均株価」や「TOPIX(東証株価指数)」といったインデックスに合わせた運用を目指します。

アクティブ型の国内株式なら、先ほど挙げたインデックスを上回る運用が目標です。高い運用効果を求めると、想定リスクも大きくなるので、自分のニーズに合わせて商品を選ぶことが大切です。

運用商品を選ぶときは、以下の手順で考えましょう。

- 元本確保型と元本変動型の配分割合

- 投資信託商品の配分割合

リスク回避のために元本確保型だけで運用する人もいますが、リスクがほとんどないぶん、リターンもほとんど期待できません。せっかく運用するなら、多少は投資信託に振り分けるのがおすすめです。

配分については、個人の考え方(安定志向か上昇志向かなど)や、60歳までの残りの期間、貯蓄額などの資産状況によって異なります。

もしも、60歳まで残りわずかなら、損をしても取り返す期間がないかもしれません。反対に年齢が若いなら、万一損をしても取り返すチャンスはいくらでもあります。

また、預金が十分にあるという場合も、投資信託の配分を多めにしても万一の損失リスクをカバーできるでしょう。

次に、投資信託の商品をどのように組み合わせるかについては、株式と債券、また国内と外国の資産をできるだけ分散させましょう。資産や地域を分散すれば、いずれかの商品で損失が出たときも、他の商品の利益で補填できます。

投資初心者は、あらかじめ資産配分されているバランス型の投資信託を買うのもおすすめです。

商品を選ぶ際には、以下の2点もチェックしましょう。

- 購入時の手数料

- 保有期間中にかかる「信託報酬」などの費用

できるだけ、費用がかからないものを選ぶのがおすすめです。

iDeCoのデメリットや失敗するリスクは?元本割れの可能性はある?

iDeCoには4つのデメリットがあります。

- 60歳まで引き出しできない

- 途中解約できない

- 手数料がかかる

- 元本割れの可能性がある

➀60歳まで引き出しできない

iDeCoはあくまで「老後の資産形成」が目的です。

なので、運用資産は60歳まで引き出せません。

ただ、これにはメリットもあります。 ほとんどの人は、途中でお金を引き出せるなら、老後を迎える前に引き出してしまいますよね。

途中引き出しをブロックしてくれることで、確実に老後までお金を残すことができます。

②途中解約できない

また、途中解約できないのもデメリットの一つと言えます。

掛金の変更や、拠出の停止はできますが、掛金を拠出していない期間でも口座管理料はかかります。

③手数料がかかる

口座管理手数料がかかる点も、iDeCoのデメリットと言えます。運用手数料とは別にかかるもので、金融機関によって異なりますが年間2,000~5,000円程度かかります。

私も、退職時にiDeCoを解約しようとしましたがもちろんできず、専業主婦になって掛金拠出を停止していた期間も口座手数料はしっかりと取られました。

その結果、せっかく積み立てていた資産が少し減ったので、「途中で辞めることができない事」はしっかり覚えておいた方が良いでしょう。

④元本割れの可能性がある

最後のデメリットとしてあげられるのが、iDeCoは元本割れする可能性があることです。

投資信託で運用した場合、運用成果が芳しくなければ元本割れする可能性もあります。

また、定期預金などの元本確保型の商品についても、超低金利時代の現在では、口座管理手数料が利息を上回るケースもあり、実質元本割れの状態になってしまうことも。

もしも「絶対に元本割れするのは嫌だ!」という人は、国民年金基金や小規模企業共済といった確定利回りタイプの制度を検討するのもおすすめです。

国民年金基金や小規模企業共済は、一定期間を経過したら(国や金融機関が破綻しない限り)元本割れリスクはないうえ、掛金が全額所得控除になる点はいずれの制度もiDeCoと同じです。

デメリットばかり見ると「iDeCoはやめておこうかな・・・」と思った人もいるかも知れませんが、どの制度・商品にもメリットとデメリットがあるものです。

iDeCoは掛金だけでなく、運用利益に対しても非課税となるお得な制度です。また、自分で商品を選んで運用する面白さもあります。

iDeCoのデメリットを、様々な制度や商品を組み合わせてカバーしながら、賢く老後の資産形成を行うことが大切です。

iDeCoと積立NISAの違いを解説

iDeCoと積立NISAは、いずれも国民の将来の資産形成に有効だとして、税の優遇制度を設けて国が勧めている制度です。それぞれの違いについて表にしました。

| iDeCo | 積立NISA | |

|---|---|---|

| 投資上限金額 (年間) | 144,000~816,000円 (勤め先などで異なる) | 40万円 |

| 運用期間 | 60歳まで | 20年間 |

| 資産の引き出し | 60歳まで原則不可 | いつでも可能 |

| 投資額の変更 | 年1回可能 | いつでも可能 |

| 節税効果 | ・掛金が全額所得控除 ・運用利益が非課税 ・受取時も退職所得控除か 公的年金等の控除対象に | 運用利益が非課税 |

iDeCoは勤め先によって、投資の上限金額は14.4万円~81.6万円と大きく異なりますが、積立NISAは全員一律40万円までです。

運用期間についても、老後の資産形成を目的とするiDeCoは60歳までで、資産の引き出しも60歳まで原則できません。一方、積立NISAの運用期間は20年と限られていますが、いつでも引き出せます。

投資額の変更も、iDeCoは年一回のみ可能ですが、積立NISAはいつでも変更できます。さらに、税制優遇の対象についても大きな違いがあります。

こうして見てみると、運用期間や資産流動性の違いから、「長い目で老後資産を形成する」ならiDeCo、子どもの教育費など「10~20年の間に必要な資金を形成する」なら積立NISAが適しています。

どちらも併用できるので、ライフプランに合わせて組み合わせて、資産形成するのがおすすめです。

まとめ:フリーランスはiDeCoで投資を始めよう!

フリーランスがiDeCoで老後の資産形成をするメリットや、商品の選び方、iDeCoのデメリットについて解説しましたが、いかがでしたでしょうか。

今回の記事のポイントは

- 国民年金しか加入していない場合、 満額でも年間80万円しか年金が支給されないため、老後の資産形成の必要性が高い

- iDeCoの掛金は全額所得控除されるため、掛金の上限金額が高いフリーランスは節税効果が高い

- iDeCoの商品には元本確保型と元本変動型の2種類あり、運用時は両者の配分をまず考えるべき

- iDeCoの投資信託の商品は、対象資産や地域をできるだけ分散させるべき

- iDeCoには元本割れのリスクや、手数料が掛かるなどのデメリットもある

- 長期的に老後資産を形成するならiDeCo、20年以内に必要になる資金を形成するなら積立NISAなど、ライフプランに合わせて制度を組み合わせるのがおすすめ

でした。

iDeCoには、高い節税効果があり、自分で資産運用できる面白さもありますが、元本割れのリスクや手数料が必要といったデメリットもあります。

ただ、どの金融商品にもメリットとデメリットはあるものです。iDeCoだけでなく、国民年金基金や小規模企業共済、積立NISAなどと組み合わせて、互いの制度のデメリットを補完しながら資産形成しましょう。

ほけんROOMでは、他にも読んでおきたいiDeCoに関する記事が多数掲載されていますので、ぜひご覧ください。