分割融資は、銀行によって金利や手数料、融資の実行タイミングが大きく異なります。そのため、まずは「自分は何を重視するのか」「どの条件を優先して銀行を選ぶべきか」を整理しておくことが重要です。

十分な検討をせずに進めてしまうと、手数料や諸費用が想定以上にかさみ、手元資金が不足するリスクもあります。資金繰りを安定させるためにも、事前にシミュレーションを行い、無理のない計画を立てておきましょう。

マネーキャリアの無料相談窓口では、分割融資前の資金シミュレーションから銀行選びまで、住宅ローンに詳しいFPが個別にサポートします。相談は無料なので、気軽に活用してみてください。

監修者ファイナンシャルプランナー

この記事の目次

分割融資と通常ローンの違い

まずは分割融資と通常ローンの違いについて詳しく解説します。

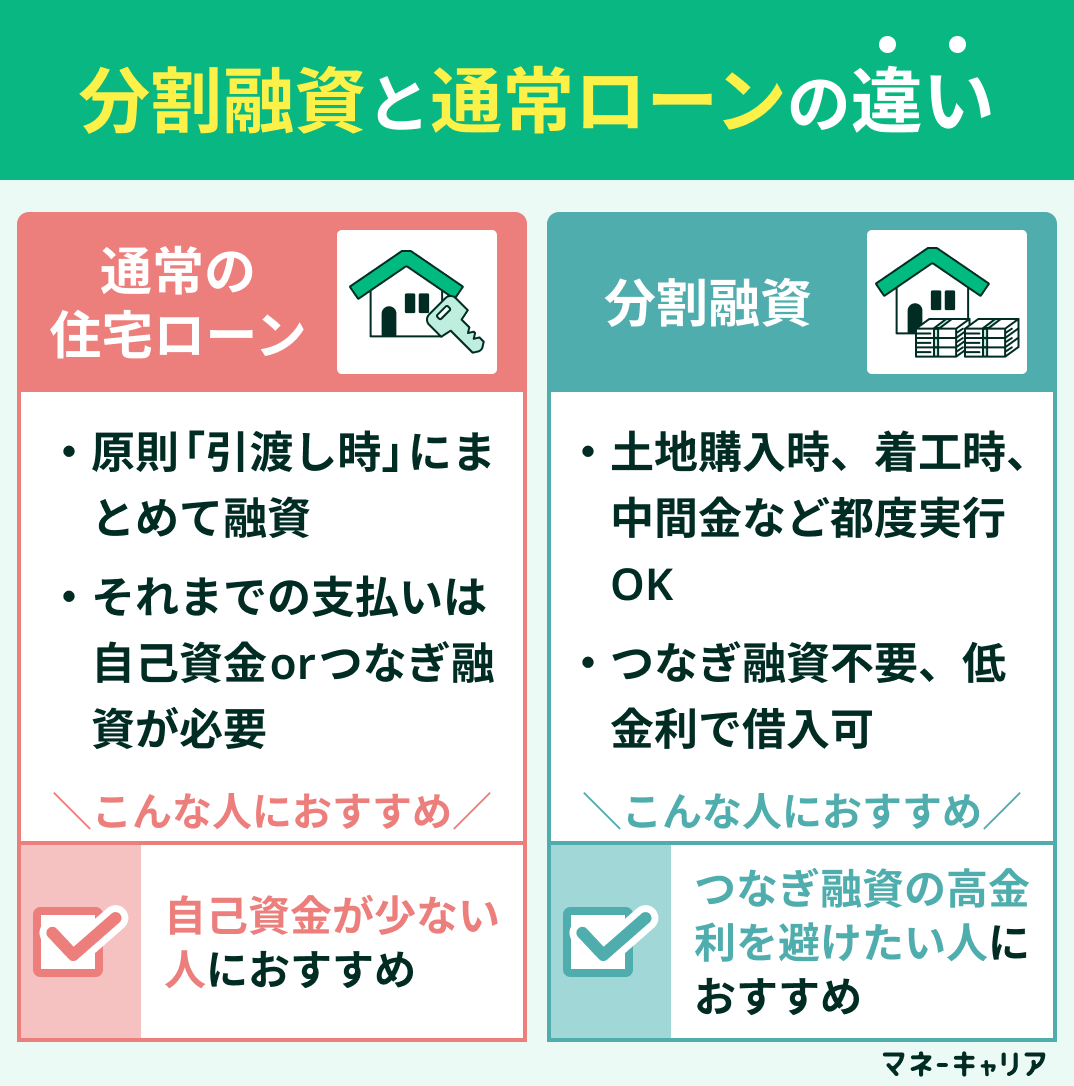

住宅ローンには、一括で融資を受ける通常の住宅ローンと、必要なタイミングで分割して融資を受けられる分割融資があります。

それぞれの特徴や違いは以下の通りです。

| 項目 | 通常の住宅ローン | 分割融資 |

|---|---|---|

| 融資実行時期 | 引渡し時に一括 | 必要時に分割実行 |

| つなぎ融資 | 必要な場合が多い | 不要 |

| 金利 | 住宅ローン金利のみ | 住宅ローン金利のみ |

| 手続きの複雑さ | 比較的シンプル | やや複雑 |

例えば注文住宅を建てる場合は、土地購入費、着工金、中間金、最終金など、複数回にわたって支払いが発生するため、分割融資を利用することで資金繰りが楽になります。

ただし、分割融資を取り扱っている金融機関は限られており、手続きも複雑になる傾向があるため、事前の情報収集が重要です。

次の章では住宅ローンの分割融資ができるおすすめの銀行について解説していきます。

住宅ローンの分割融資ができるおすすめの銀行はどこ?

まず、下記で紹介する4つの銀行を一覧表で比較すると、以下のようになっています。

▼横にスクロールできます

| 銀行名 | 金利(目安) | 分割融資回数 | 手数料 | 金利方式の切り替え | おすすめタイプ |

|---|---|---|---|---|---|

| みずほ銀行 | 0.775%~ | 複数回 | 無料 | 可能 | ネットで手軽に進めたい人※ 手数料を抑えたい人 |

| 三菱UFJ銀行 | 0.670%~ | 複数回 | 必要 | 可能 | 店舗で相談したい人 金利重視の人 |

| 三井住友銀行 | 0.925%~ | 制限なし | 必要 | 可能 | 支払い回数が多い人 柔軟性重視の人 |

| ネット銀行 (ex.住信SBIネット銀行 土地先行プラン) | 0.65%~ | 2回まで (土地・建物完成時のみ) | 必要 | 可能 | ネット銀行の低金利を使いたい人 |

※分割融資利用時は、店舗での手続きが必要になる場合があります。

それぞれ金利や融資回数、手数料などさまざまな違いがあります。

ここからは、各銀行の特徴について詳しく解説していくのでぜひご覧ください。

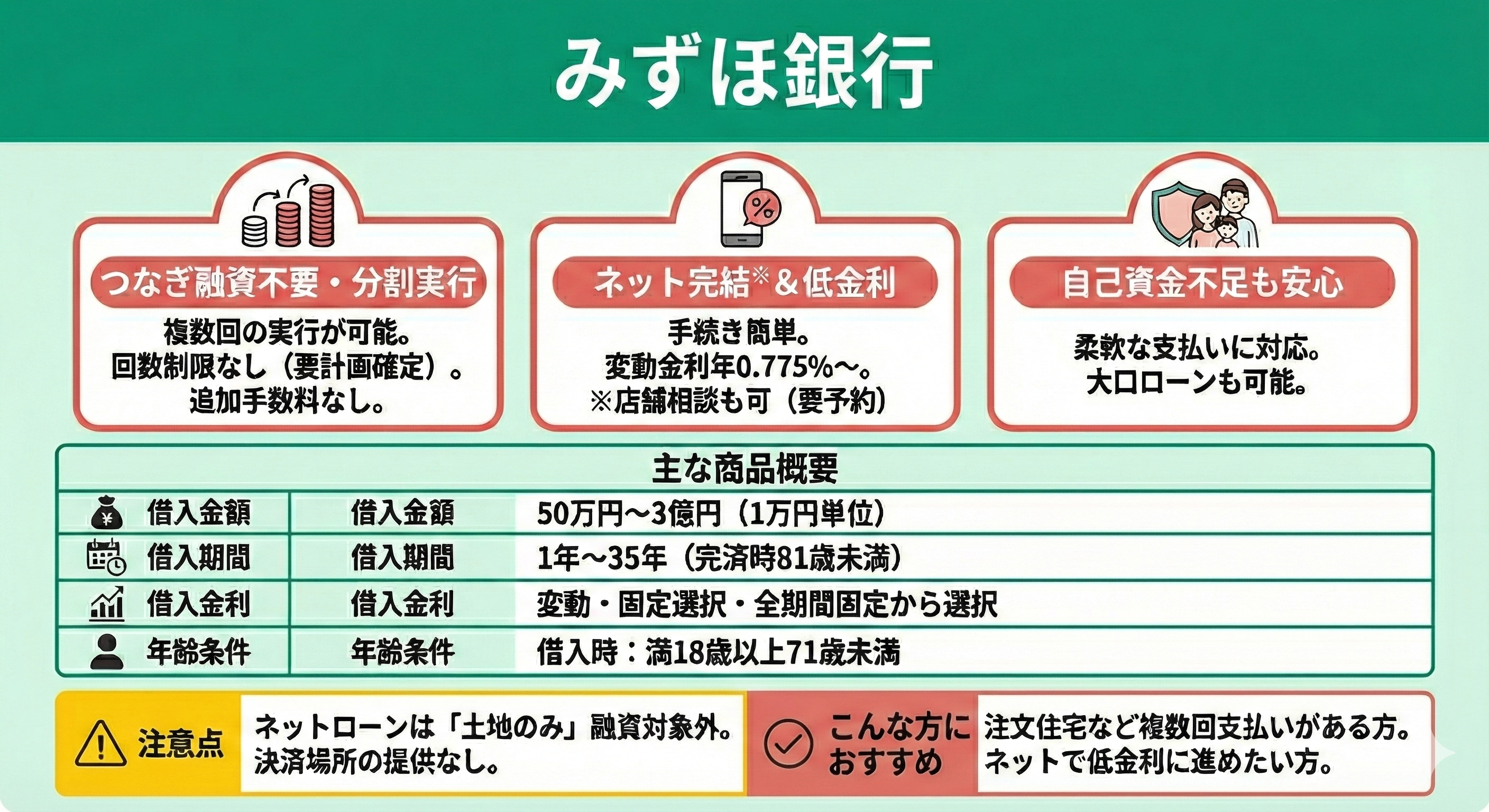

みずほ銀行

<特徴>

- 分割融資での対応

- つなぎ融資不要、最大3億円まで対応

- 支払時期に応じて複数回の実行が可能

- 低金利での借入が可能

<メリット>

- ネット完結で手続きが簡単(通常ローン)※

- 分割融資でも追加手数料なし

- 自己資金が不足するケースでも安心

- 複数回の支払いに柔軟対応

<注意点>

ネット手続きが基本ですが、店舗での相談も可能です(要予約)。ただし、ネット住宅ローンは「土地のみ(更地)」への融資は対象外となる点や、決済場所の提供がない点に注意が必要です。

| 項目 | 内容 |

|---|---|

| こんな方におすすめ | 注文住宅など複数回の支払いがある方 ネットで低金利の手続きを進めたい方 |

| 借入金額 | 50万円以上3億円以内(1万円単位)と幅広く 大口ローンにも対応 |

| 借入期間 | 1年以上35年以内(1年単位) ※固定金利選択型は2年以上 |

| 借入金利 | 変動金利・固定金利選択型・全期間固定から選択可能 (変動金利年0.775%~) |

| 金利切替 | 変動→固定は随時可、固定→変動は固定期間終了時に可 (全期間固定型への途中変更は不可) |

| 返済方法 | 元利均等返済/元金均等返済 から選択可能 |

| 年齢条件 | 借入時:満18歳以上71歳未満 完済時:満81歳未満 |

| 融資回数 | 回数制限なし(柔軟対応) ※要建築計画確定 |

分割融資は仕組みが複雑なため、総返済額や住宅ローン控除への影響など細かい条件まで総合的に踏まえて借入先を選ぶ必要があります。

「自分の場合どういう条件で銀行を選べばいいのか」と迷う方はマネーキャリアの無料相談窓口にご相談ください!

マネーキャリアなら「将来の家計」や「長期的な資金計画」も踏まえて、つなぎ融資か分割融資か、あなたの資金計画にベストな銀行選びや本融資の借入・返済までをサポート可能です。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

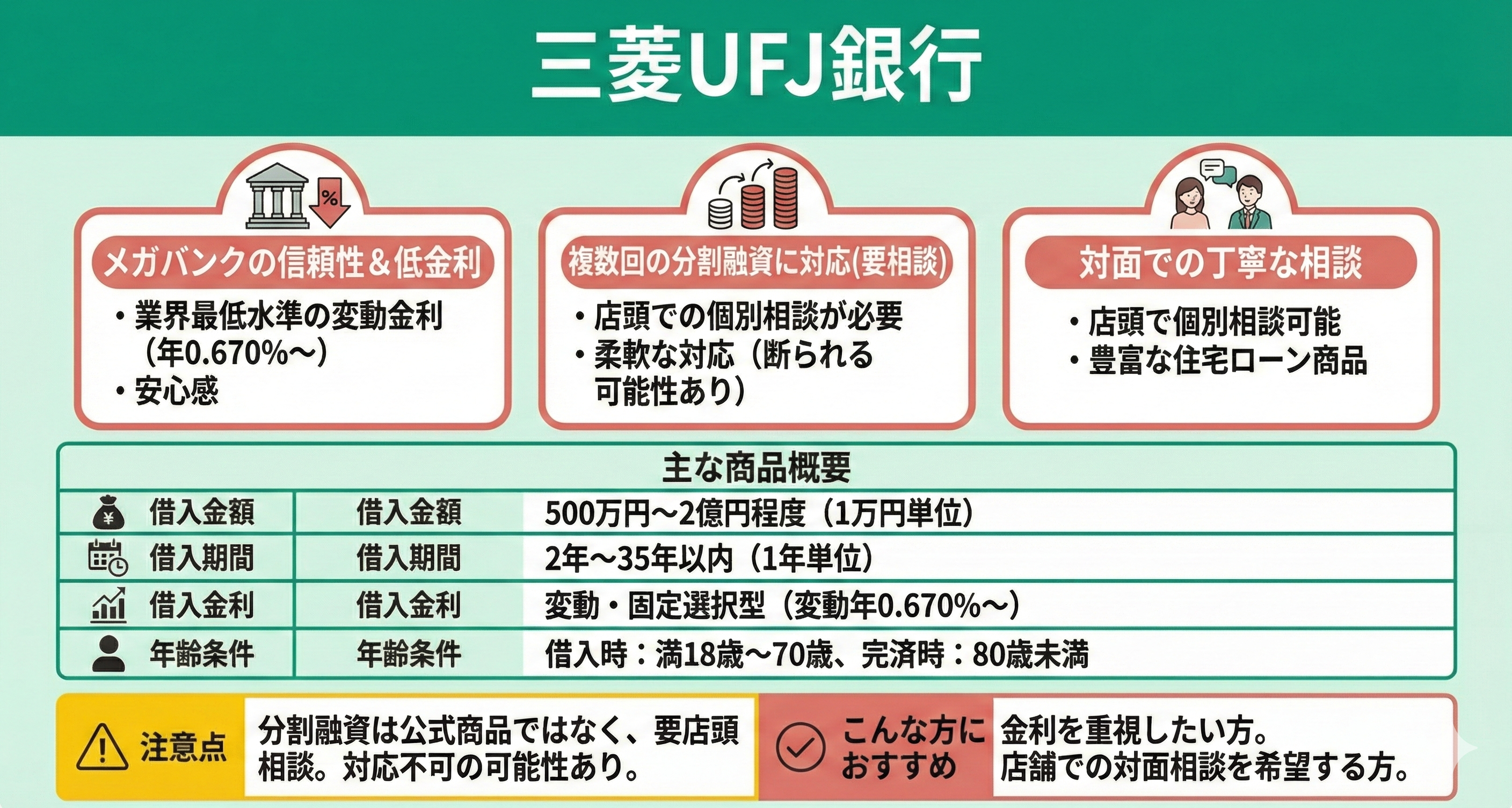

三菱UFJ銀行

<特徴>

- メガバンクならではの信頼性

- 業界最低水準の変動金利

- 複数回の分割融資に対応(要相談)※

- 店頭での個別相談が可能

<メリット>

- 対面での丁寧な相談ができる

- 金利重視の方にバランスが取れた選択肢

- メガバンクの安心感

- 豊富な住宅ローン商品

<注意点>

分割融資については公式の商品として案内されておらず、店頭での個別相談が必要となります。また、対応を断られる可能性もあるため、事前に相談することをおすすめします。

| 項目 | 内容 |

|---|---|

| こんな方におすすめ | 金利を重視したい方 店舗での相談に対応できる方 |

| 借入金額 | 500万円〜2億円程度 (融資額上限は審査により決定) |

| 借入期間 | 2年以上35年以内(1年単位) |

| 借入金利 | 変動金利・固定金利選択型から選択可能 (変動金利が特に低く年0.670%~) |

| 金利切替 | 変動⇔固定の切替可 (変動→固定は随時、固定→変動は固定期間満了時) |

| 返済方法 | 元利均等返済/元金均等返済 から選択可能 |

| 年齢条件 | 借入時:満18歳以上70歳まで 完済時:80歳の誕生日まで |

| 融資回数 | 複数回の融資実行が可能 (回数やスケジュールは要相談) |

<ワンポイントアドバイス>

メガバンクの住宅ローンを選ぶ際、分割融資の対応は店舗によって異なることがあります。相談をスムーズに進めるため、事前に希望する融資条件や計画を整理し、具体的な質問を用意しておくと効果的です。

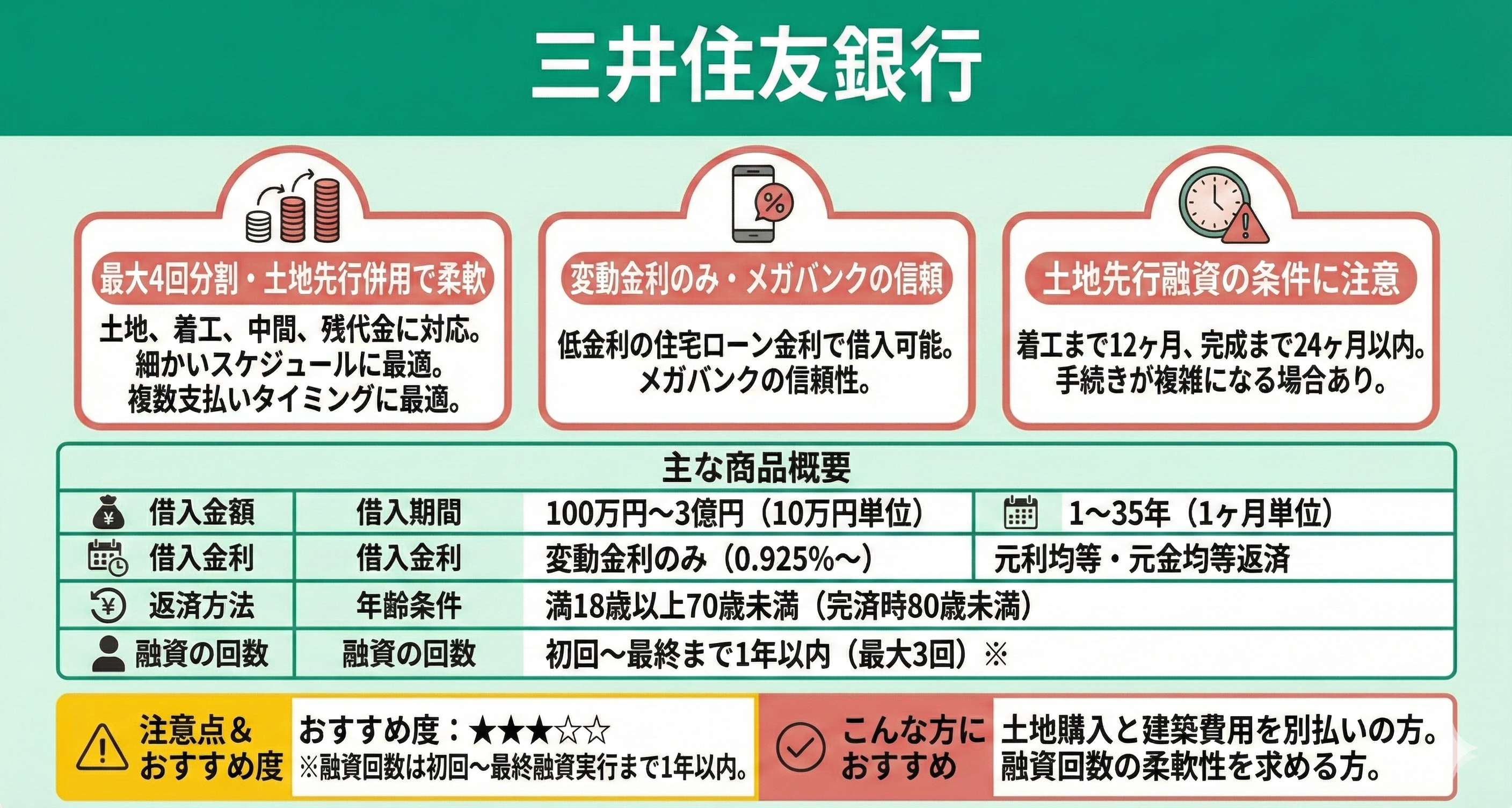

三井住友銀行

<特徴>

- 最大4回まで分割融資が可能

- 土地先行融資との併用で柔軟対応

- 変動金利のみ対応

- 土地代金、着工金、中間金、残代金に対応

<メリット>

- 複数の支払いタイミングに最適

- 低金利の住宅ローン金利で借入可能

- 細かい支払いスケジュールに対応

- メガバンクの信頼性

<注意点>

土地先行融資を利用する場合は、土地融資の実行から建築着工まで12か月以内、完成まで24か月以内という条件があります。また、土地先行融資と通常の住宅ローンをセットで契約する必要があるため、手続きが複雑になる場合があります。

| 項目 | 内容 |

|---|---|

| こんな方におすすめ | 土地購入と建築費用を別々に支払う必要があるなど 融資回数の柔軟性を求める方 |

| 借入金額 | 100万円~3億円(10万円単位) |

| 借入期間 | 1~35年(1ヶ月単位) |

| 借入金利 | 変動金利のみ(分割融資) |

| 金利方式の切り替え | 0.925%〜 |

| 返済方法 | 元利均等返済 元金均等返済 |

| 年齢条件 | 18歳以上70歳未満(完済時80歳未満) |

| 融資の回数 | 初回~最終融資実行まで1年以内(最大3回)※ |

分割融資を扱う銀行が見つかったら、借入前に手数料・利息・諸費用まで含めたシミュレーションをしておきましょう。

予想以上に手元資金が目減りすると、頭金の計画やその後の資金繰りが崩れる可能性があるためです。

そこで、マネーキャリアの無料FP相談窓口では、住宅ローンの専門家(FP)が個別にシミュレーションを作成し、分割融資後の本融資(通常ローン)の借入・返済計画まで無理なく進められるかをアドバイスしています。

相談は無料のため、お気軽にご相談ください。

一部のネット銀行(プランが限られるため非推奨)

<特徴>

- 大手銀行より低金利

- ネット銀行では希少な分割実行(2回)に対応

- 事前審査が早い

- オンライン手続きが中心

<メリット>

- 金利面で有利

- 手続きが手軽

- 審査スピードが早い

- 24時間申込み可能

<注意点>

本プランも着工金・中間金には対応していないため、必要な場合はつなぎ融資で資金を手当てする形となります。つなぎ融資は金利が年2~4%程度と高いため、注文住宅の場合はトータルコストを慎重に比較するか、メガバンクや地方銀行の利用を検討する方が無難と言えます。

| 項目 | 内容 |

|---|---|

| こんな方におすすめ | 注文住宅で土地と建物に分けて融資を受けたい方 |

| 借入金額 | 500万円~3億円 |

| 借入期間 | 1年以上~最長50年以内 (最大50年まで) |

| 借入金利 | 変動金利年0.698%~ (※物件価格の80%以内で借入の場合) |

| 金利方式の切り替え | 変動→固定の金利タイプ切替可 (Webサイトから金利切替予約で手続き) |

| 返済方法 | 元利均等返済 (ボーナス時加算返済併用可 ※借入額の50%以内) |

| 年齢条件 | 申込時年齢18歳以上65歳以下 完済時80歳未満 |

| 融資回数 | 2回まで融資実行可 (土地先行プラン:土地購入時と建物完成時の2回※) *原則1年以内に建物完成・最終融資 |

<ワンポイントアドバイス>

ネット銀行の住宅ローンは低金利が魅力ですが、分割融資に対応していないケースが多いです。注文住宅を建てる際には、つなぎ融資の金利負担を考慮し、総合的なコストを比較することが重要です。

メガバンクや地方銀行の選択肢も視野に入れ、最適な金融機関を選びましょう。

どの銀行にすべき?住宅ローンの分割融資で迷った場合はFPの無料相談を活用しよう

住宅ローンの借入先に迷ったときは、銀行窓口だけでなくFP相談サービスを併用するのも一つの方法です。

銀行相談は自社商品が中心となる一方、マネーキャリアでは家計状況や分割融資を含めた資金計画まで踏まえたアドバイスが受けられます。

金利や条件だけでなく、選び方そのものが重要だからこそ、中立的な専門家と一緒に整理することで、納得感のある住宅ローン選びにつながります。

住宅ローンは「どこが一番低金利か」だけで判断すると、返済負担や将来の家計に影響が出ることもあります。複数の金融機関を比較しながら、無理のない返済計画を立てることが大切です。

マネーキャリアなら何度でも無料で相談でき、土日祝もオンライン対応なので、忙しい方でも安心して活用できます。

住宅ローンの分割融資ができる銀行を選ぶ際のポイント

住宅ローンの分割融資は、土地購入時や建築中など複数のタイミングで融資を受けられる仕組みです。

そのため、対応する銀行を選ぶ際には、金利条件や手数料、融資条件といったポイントをしっかり比較検討することが重要です。

ここでは、住宅ローンの分割融資ができる銀行を選ぶ際のポイントを解説します。

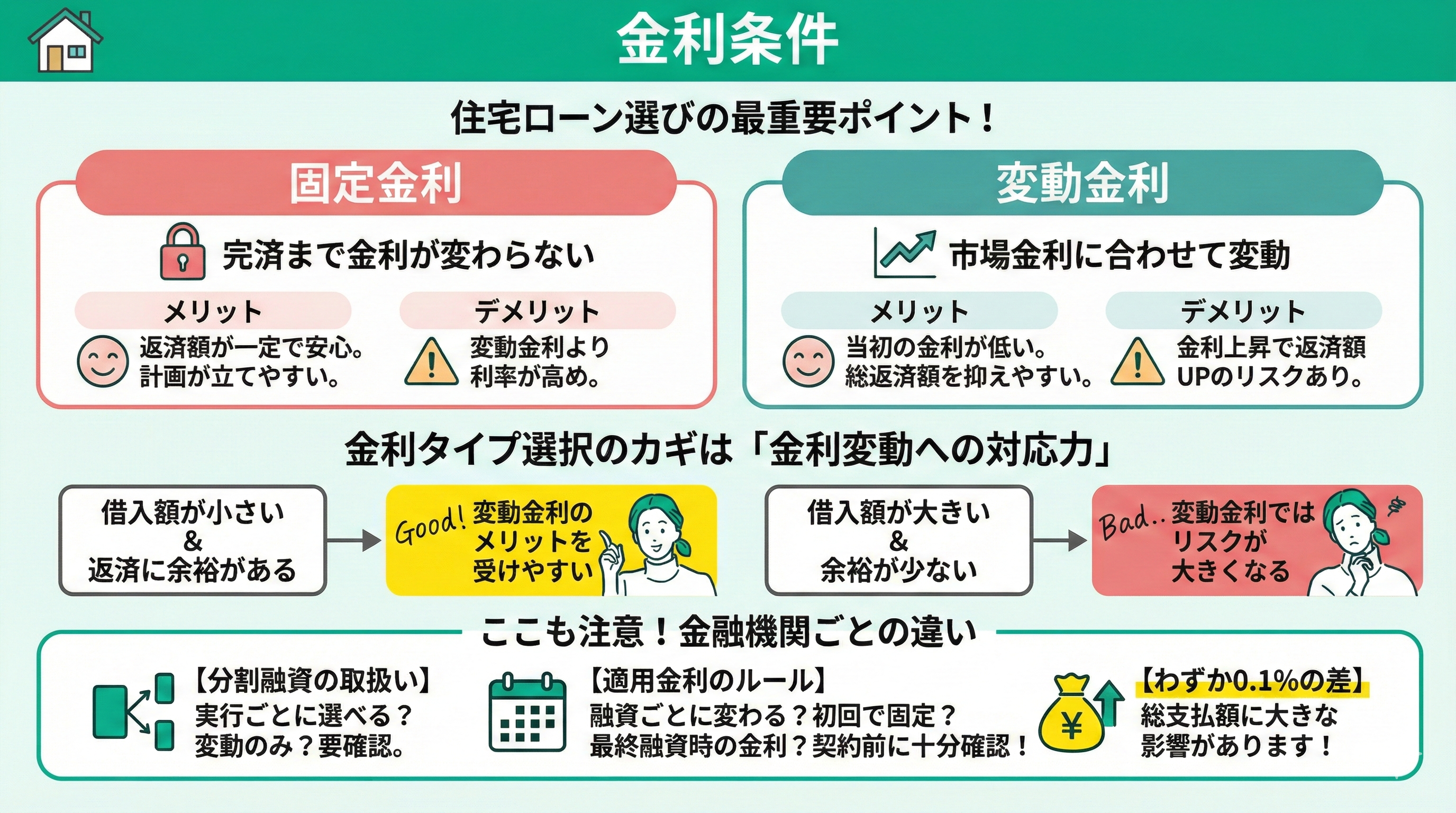

金利条件

金利条件は、住宅ローン選びで最も重視すべきポイントです。金利タイプには「固定金利」と「変動金利」があり、それぞれ特徴が異なります。

固定金利は、借入期間中ずっと金利が変わらないため返済額が一定で安心感はありますが、一般に変動金利より利率が高めに設定されます。

変動金利は、当初の金利水準が低く総返済額を抑えやすいですが、市場金利の上昇により返済額が増えるリスクがあるのです。

金利変動にどこまで対応できるかが金利タイプ選択のカギです。借入額が小さく返済に余裕がある場合は変動金利のメリットを受けやすく、借入額が大きく余裕が少ない場合は変動金利ではリスクが大きくなります。将来の収支見通しやリスク許容度に照らして、自分に合った金利タイプを選択しましょう。

金融機関ごとの金利水準や分割融資時の金利取扱いの違いにも注意が必要です。分割融資では融資の実行ごとに金利タイプを選択できる金融機関もあれば、変動金利のみで固定金利は利用できない金融機関もあります。

さらに、融資のタイミングごとに適用金利が変わるケースや、最初の融資時の金利で全期間固定されるケースなど、金利の適用ルールも銀行によって様々です。

最終的な返済には最後の融資実行時の金利が適用されるケースが多いとされるため、契約前に十分確認しましょう。わずか0.1%の金利差でも総支払額に大きな影響があります。そのため、各銀行の金利条件を比較し、有利な条件を見極めることが重要です。

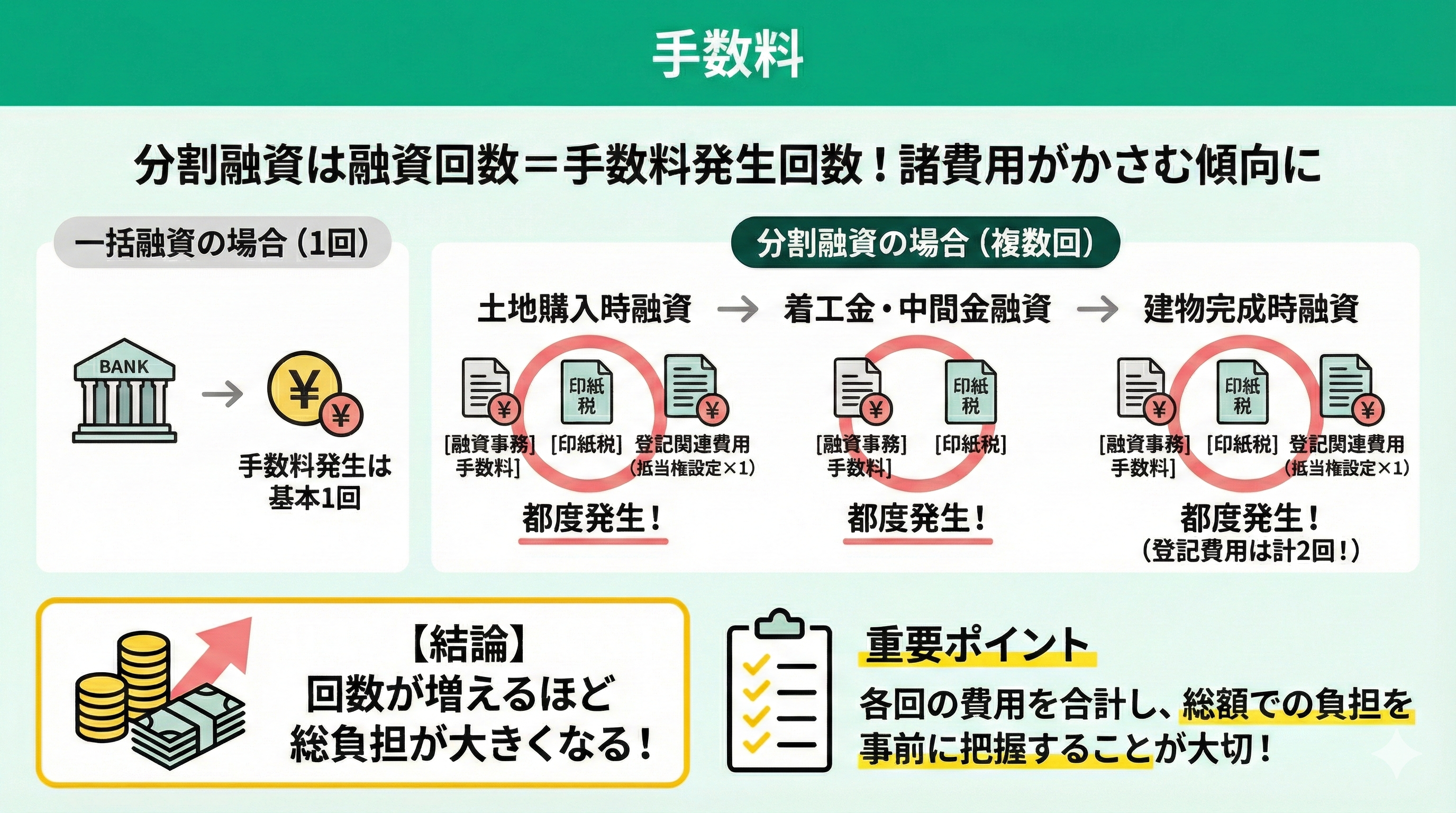

手数料

手数料も銀行選びで見逃せないポイントです。分割融資では、融資実行の回数が増える分だけ手数料の諸費用がかさむ傾向があります。例えば、融資事務手数料が各融資実行のたびに課され、想定以上の費用負担につながるケースがあります。

また、融資契約ごとに契約書に貼る印紙税も都度必要です。さらに、土地購入時と建物完成時の2回にわたり抵当権の設定登記を行うため、登録免許税や司法書士報酬といった登記関連費用も二重に発生します。

このように、分割融資では諸費用が増えやすいため、各回の融資に伴う費用を合計し、総額でどの程度の負担となるか事前に把握しておくことが大切です。

仮に各回の融資手数料が数十万円規模になると、回数が増えるほど総負担も大きくなります。後から「こんなはずではなかった」とならないよう、契約前に必ず確認しておきましょう。

総支払額の試算や銀行ごとの手数料体系の比較に不安がある場合は、無料のFP(ファイナンシャルプランナー)相談を活用するのもおすすめです。

家計に無理のない返済計画を立てるには、専門家による無料のFP相談を活用してください。

中立的な立場のFPに相談すれば、各銀行の金利や諸費用を踏まえた適切なアドバイスが得られます。金利だけでなく手数料を含め総合的に比較すると、本当に有利な住宅ローンを選択できるでしょう。

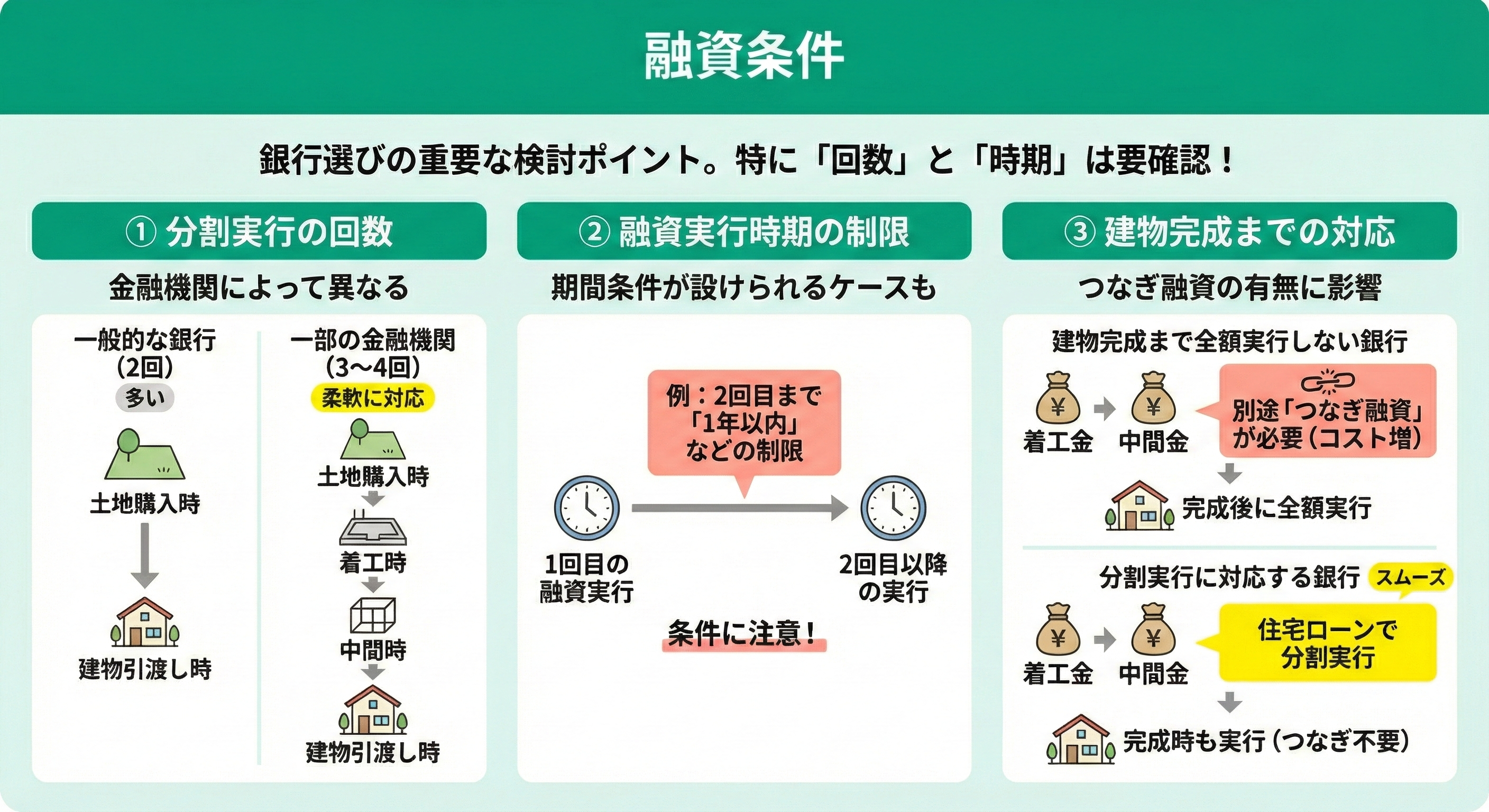

融資条件

融資条件も銀行ごとに差があり、分割融資に対応する銀行を選ぶ際の重要な検討ポイントです。特に、何回に分けて融資できるか(分割実行の回数)や各回の融資実行時期に関する条件は銀行によって様々なので、事前によく確認しましょう。

分割融資の回数は金融機関によって異なり、土地の購入時と建物引渡し時の「2回」とする銀行が多い一方、3〜4回まで実行可能な金融機関もあります。

また、融資実行のタイミングにも制限が設けられるケースがあります。例えば「1回目の融資実行から2回目までの期間は1年以内」といった期間条件を定めている銀行も存在するのです。

さらに、銀行によっては建物が完成するまで住宅ローンの全額を実行しない場合もあり、その場合は着工金や中間金の支払いに対して別途つなぎ融資を利用せざるを得なくなります。

各銀行で融資条件が異なるため、予定しているスケジュールに沿った融資が受けられるかを事前に確認することが大切です。

土地購入から着工まで長期間空くケースや、支払いのタイミングが特殊なケースでは、特に注意して対応可能な金融機関を選びましょう。条件面の相違を見落として資金繰りに支障が出ないよう、建築会社の支払規定と自己資金を踏まえつつ金融機関と融資実行日・回数のすり合わせを行っておくことが重要です。

住宅ローンの分割融資をするメリット

住宅ローンの分割融資を利用すると、資金管理から利息負担まで多くのメリットが得られます。

特に、資金の効率的な利用や金利負担の軽減、柔軟な資金計画、建築業者への支払い対応、資金面での安心感といった点が挙げられるでしょう。

ここでは、住宅ローンの分割融資をするメリットを紹介します。

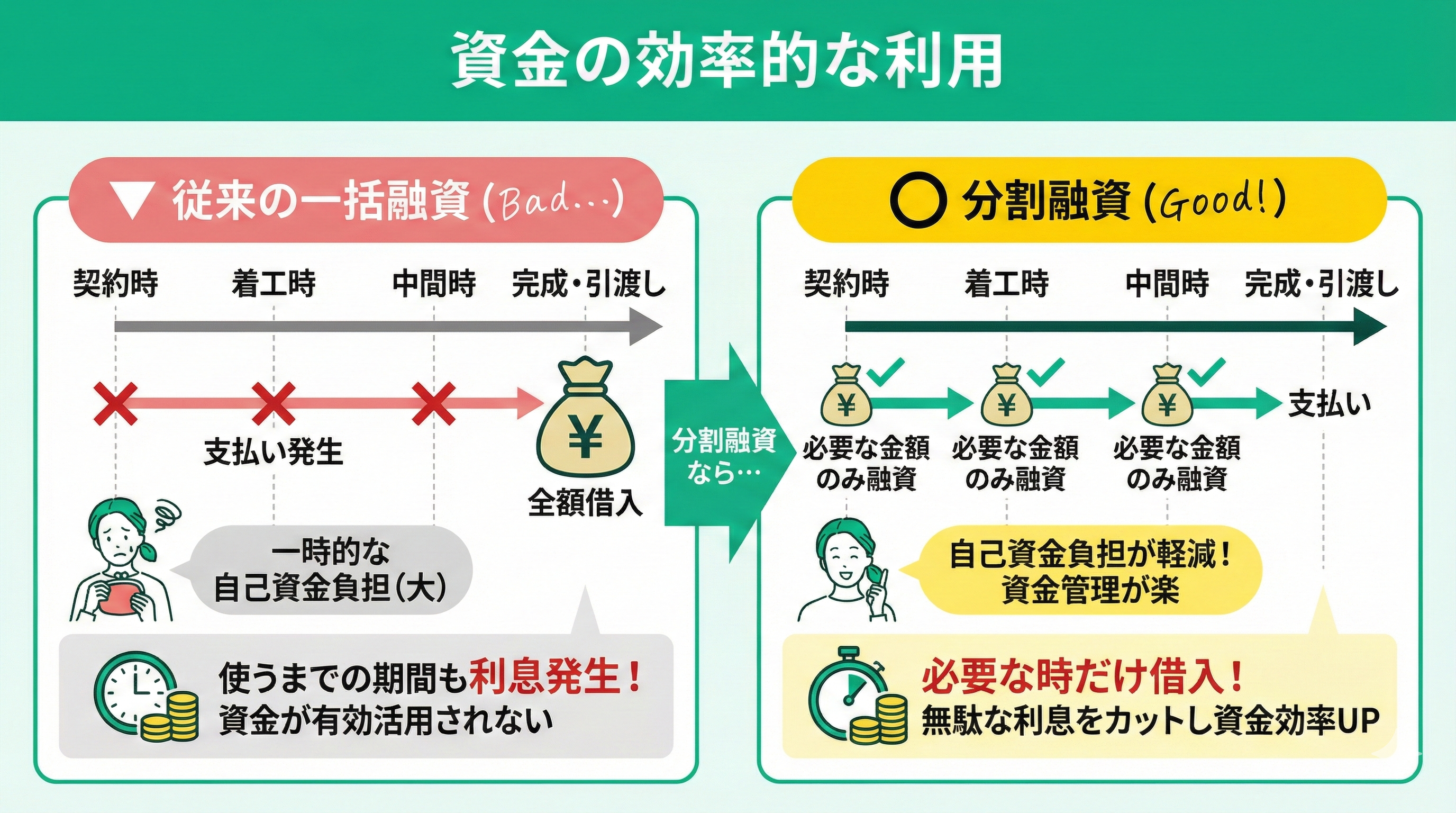

資金の効率的な利用

分割融資を利用すると、住宅ローンの資金を無駄なく効率的に活用できます。一度に全額を借りるのではなく、必要なタイミングで必要な金額のみを融資してもらえるため、使い道の決まっていない資金を抱えて利息を払い続ける心配がありません。

全額を一度に借りてしまえば、実際に使うまでの間もそのお金に対して利息が発生し、資金が有効に活用されないおそれがあります。分割融資なら、無駄な利息負担を省き、必要な資金だけで済むため資金効率が格段に高まります。

注文住宅の建築では契約時や着工時、中間時など、家が完成するまでに複数回の支払いが必要です。

通常の住宅ローンでは引き渡しまで融資が実行されないため、支払いは一時的に自己資金で賄わなければなりません。分割融資なら、各支払いの段階でローンから必要額を受け取れるので、まとまった自己資金を前もって用意する負担が減り、資金管理がしやすくなります。

実際、工事契約時に支払う着手金も、通常は自己資金が求められますが、分割融資を使えばローンでまかなうことができ、手元資金が不足する心配もありません。

このように、分割融資を活用すれば必要なときに必要な資金を確保できるため、資金の流れを最適化できるのです。無駄な利息支出や資金繰りの不安を減らし、計画的かつ効率的な資金管理が可能です。

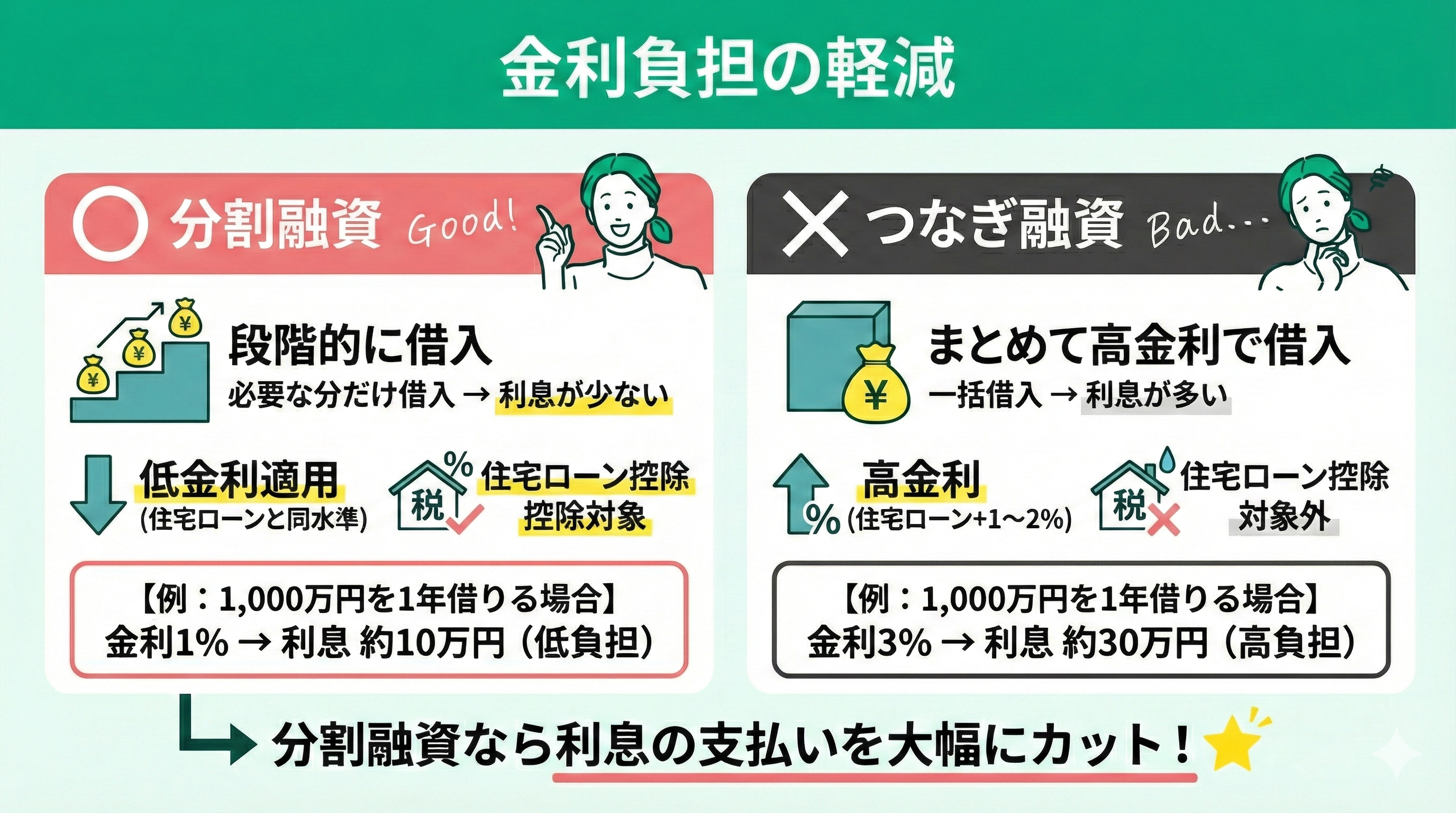

金利負担の軽減

分割融資を利用すれば、住宅ローンの金利負担を大幅に軽減できます。必要な分だけ段階的に借り入れることで、借入金額が少ない間は利息もその分少なく抑えられるからです。

分割融資では、通常、住宅ローンと同じ低金利が適用されます。一般に、つなぎ融資は無担保の短期ローンで金利が住宅ローンより1~2%高く、借入期間が短いため住宅ローン控除の対象外です。

分割融資であれば、高金利のつなぎ融資を利用せずに済むため、その分利息の支払いを抑えられます。

1,000万円を1年間借りる場合、金利1%なら利息は約10万円ですが、金利3%では約30万円にもなります。低金利の分割融資なら前者の水準で済みますが、高金利のつなぎ融資を利用すると後者の利息負担が生じるというわけです。

分割融資では所定の条件を満たせば住宅ローン控除(減税)が適用されます。毎年借入残高の一定割合が所得税から差し引かれる制度で、その分だけ実質的な利息負担が軽減されます。つなぎ融資では控除を受けられないため、この点でも分割融資の方が有利と言えます。

金利差や減税の有無によって最終的な総返済額にも大きな差が生まれるため、金利負担を減らせる分割融資のメリットは非常に大きいのです。

このように、分割融資を活用すれば、低金利と減税効果によって借入に伴う総利息負担を最小限に抑え、長期的な返済の負担を大きく減らすことが可能です。金利面で有利な条件を引き出せる点は、分割融資の大きな魅力と言えるでしょう。

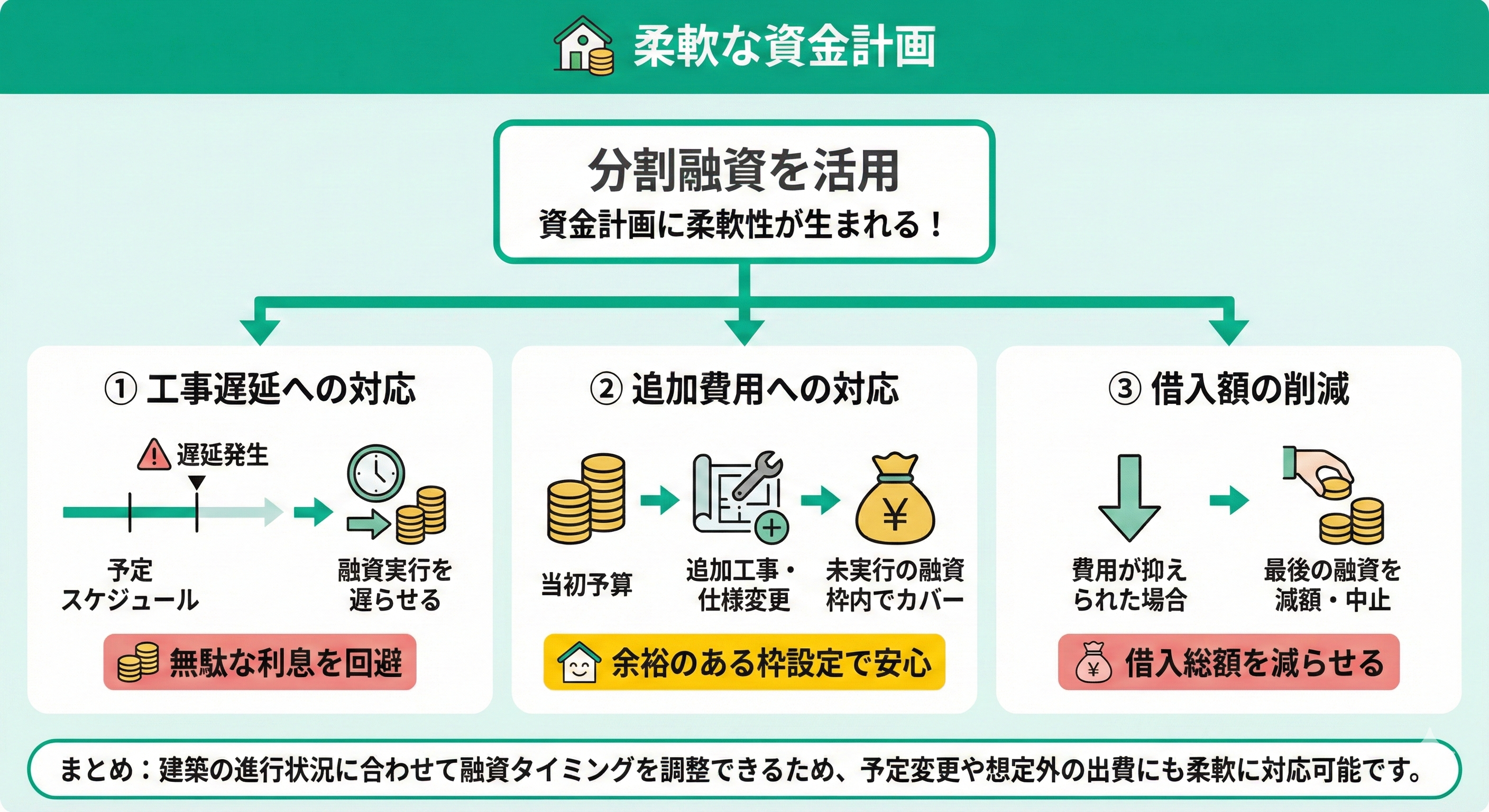

柔軟な資金計画

分割融資を活用すると、資金計画に柔軟性が生まれます。融資の実行タイミングを建築の進行状況に合わせて調整できるため、予定の変更や想定外の出費にも対応しやすくなるからです。

例えば、建築工事の進捗が予定より遅れた場合でも、次の融資実行をそのスケジュールに合わせて遅らせることができます。資金を前倒しで借りてしまっていると、その遅延期間中も利息を払い続ける必要がありますが、分割融資であれば必要になるまで借りずに済むため無駄がありません。

一方で、工事途中に追加工事や仕様変更で出費が増えた場合でも、未実行の融資枠が残っていればその範囲で資金を賄うことができます。あらかじめ余裕を持って借入枠を設定しておけば、いざというときローン内で柔軟に対応できるので安心です。

逆に、当初予定より費用が抑えられた場合には、最後の融資実行額を減らしたり取りやめたりして借入総額を減らすことも可能です。

必要以上に借りないで済めば、その分将来の返済負担も軽くなります。なお、金融機関によって分割融資の実行回数やタイミングのルールは異なりますが、中には「○回までなら実行のタイミングは自由」といった柔軟な対応をしてくれるところもあります。

そのような銀行を利用すれば、自分の建築スケジュールに沿った資金計画を組み立てやすくなるでしょう。

このように、分割融資は状況の変化に応じて融資計画を修正できるため、マイホーム建築における資金面のリスクヘッジにもなります。予期せぬ出来事にも柔軟に対処できる資金計画は、安心して家づくりを進める上で大きな助けとなるでしょう。

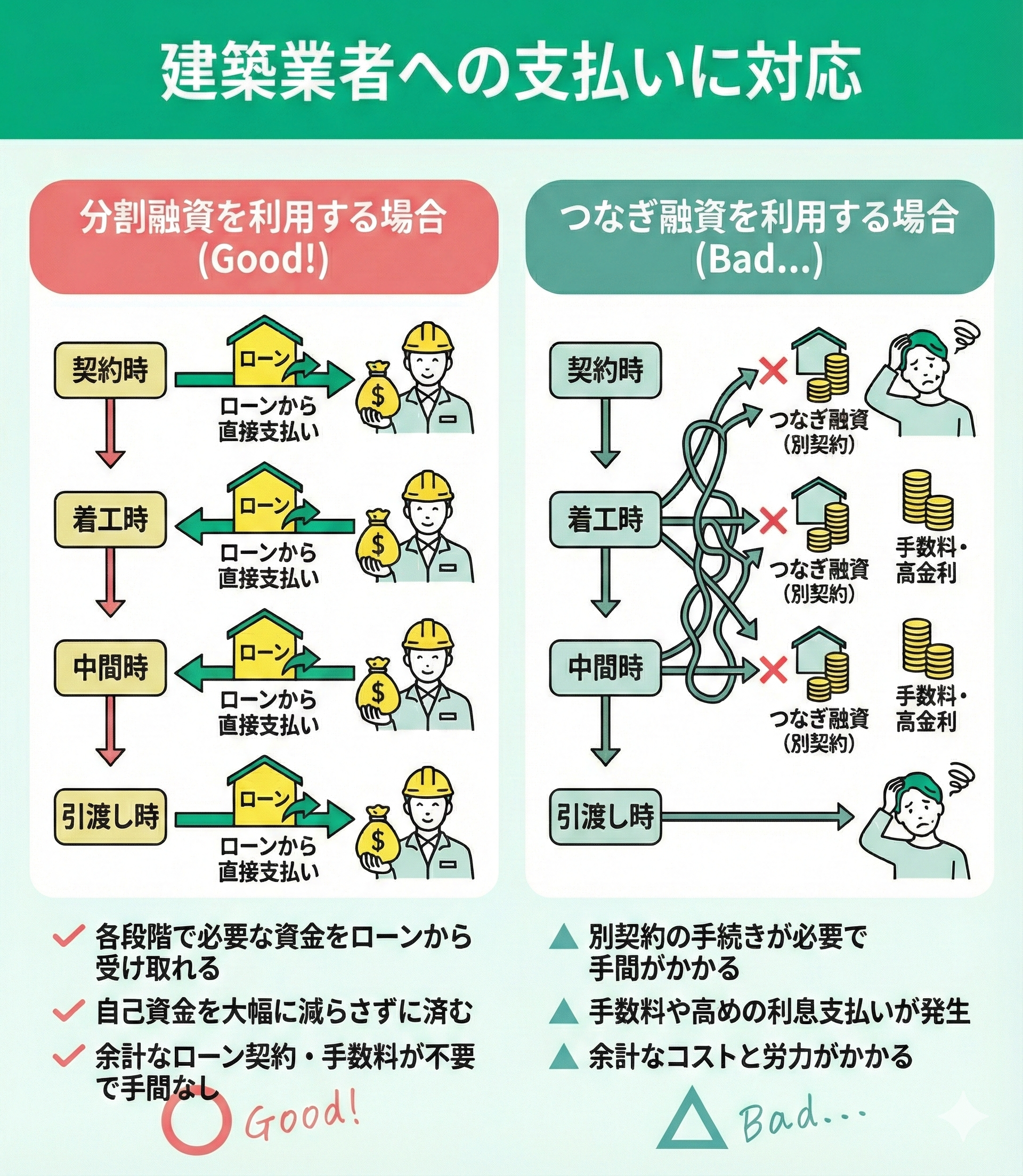

建築業者への支払いに対応

分割融資なら、建築業者への支払いスケジュールにも柔軟に対応できます。住宅の建築では契約時・着工時・中間時・引渡し時など複数回にわたりまとまった支払いが発生しますが、分割融資を利用すれば各段階で必要な資金をローンから受け取れるためです。

実際、施工会社との契約時に支払う着手金や、工事途中で求められる中間金などは建築費の数十%にのぼる大きな出費ですが、分割融資を利用すれば支払いも住宅ローンでまかなうことができ、自己資金を大幅に減らさずに済みます。

通常、これらの支払いを自己資金だけで賄えない場合は、つなぎ融資など別ローンで立て替える必要があります。その際、別契約の手続きや手数料、高めの利息支払いが発生します。

分割融資で住宅ローンから直接支払えれば、余計なローンを組まずに済み、手間もコストもかかりません。住宅ローン一本で建築中の支払いまで賄えることは、施主にとって大きなメリットと言えるでしょう。

さらに、分割融資があれば工務店への支払い遅れを心配する必要がなく、資金繰りの都合で工事がストップしてしまうリスクも低減します。工務店側にとっても、確実に代金が支払われることで工事を計画通り進めやすくなるでしょう。

このように、分割融資を利用すれば施主・施工者双方で資金決済を円滑に行うことができ、マイホームの建築プロジェクトをスムーズに進行できます。

資金の安心感

分割融資の利用は、資金面での安心感を生み出します。必要な時に必要なだけの資金を確実に受け取れる仕組みのため、資金繰りに対する不安が大きく軽減されるからです。実際「一度に高額なローンを組むのが不安」という方にとっても、分割融資は安心な選択肢となります。

例えば、分割融資を利用していれば、工事の各段階で「支払い資金を用意できるだろうか」と心配する必要がありません。あらかじめ銀行との契約で支払いスケジュールが確保されており、必要なタイミングで資金が提供されるため、常に計画通りに支払いを進められます。

保証があることで、マイホーム建築の間、資金不足への心配に悩まされずに済むでしょう。逆に分割融資がない場合、毎回の支払いごとに自己資金を捻出したり一時的な借入先を探したりするストレスが生じかねません。

分割融資を利用していれば資金確保の道筋が最初から明確になっているため、精神的な負担は格段に軽くなります。さらに、予期せぬ出費が発生した際にも「まだ融資枠が残っているから対応できる」という心の余裕が生まれるでしょう。

資金への不安が軽減されることで、施主は家づくりの計画や日々の生活準備に一層専念できるという精神的な余裕も生まれます。

このように、分割融資は施主に大きな安心感をもたらし、マイホーム計画を安定した気持ちで遂行する強力な支えとなるのです。まさに、分割融資は心強い味方と言えるでしょう。

住宅ローンの分割融資のデメリットは?

注文住宅を建てる場合、土地代や着工金・中間金など、完成前にも多額の費用が必要です。

住宅ローンを分割実行できる「分割融資」を利用すれば、こうした支払いに対応できますが、デメリットも存在するのです。

ここでは、住宅ローンの分割融資のデメリットについて解説します。

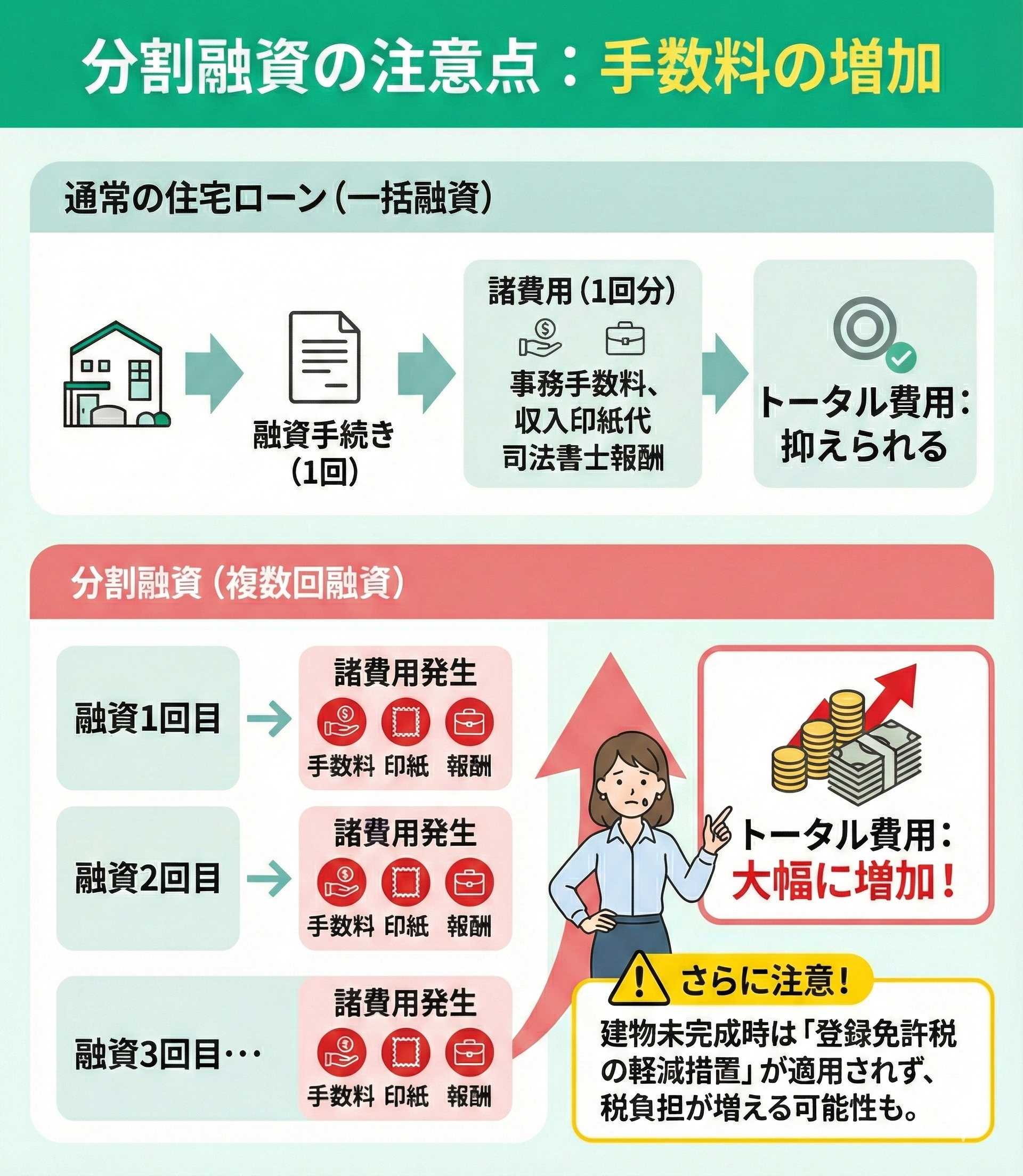

手数料の増加

分割融資を利用すると、支払いのたびに手数料が発生する可能性があり、総支払額が増えてしまう恐れがあります。

通常、住宅ローンの融資は一度きりなので手続き費用も1回で済みますが、分割融資では複数回にわたり融資手続きを行うため、その都度さまざまな諸費用がかかります。具体的には、融資契約の際に支払う事務手数料や契約書に貼付する収入印紙代が回数分かかるほか、抵当権設定の登記を依頼する司法書士への報酬も融資のたびに必要です。

本来1回の融資で済む費用が重複して発生するため、トータルの負担は無視できません。さらに、初回の融資実行時に建物が未完成だと、本来受けられるはずの登録免許税の軽減措置が適用されず、税負担が増える可能性もあります。

融資を3回に分割する場合、各回で数万円程度の諸費用を支払えば、合計で十万円以上の余分な出費となるケースもあるでしょう。まとまった諸費用が発生すれば、家計への影響も小さくありません。

また、分割融資を扱う金融機関自体がそれほど多くないため、選べる選択肢が限られる点にも注意が必要です。

選択肢が少ない分、住宅ローンの金利や手数料などの条件で妥協を強いられる可能性も否めません。

このように、分割融資は利息面ではメリットがある反面、手数料など初期費用の負担が大きくなりがちです。金利だけでなく諸費用を含めた総額を踏まえて資金計画を立て、必要な費用を事前に準備しておくことが重要です。

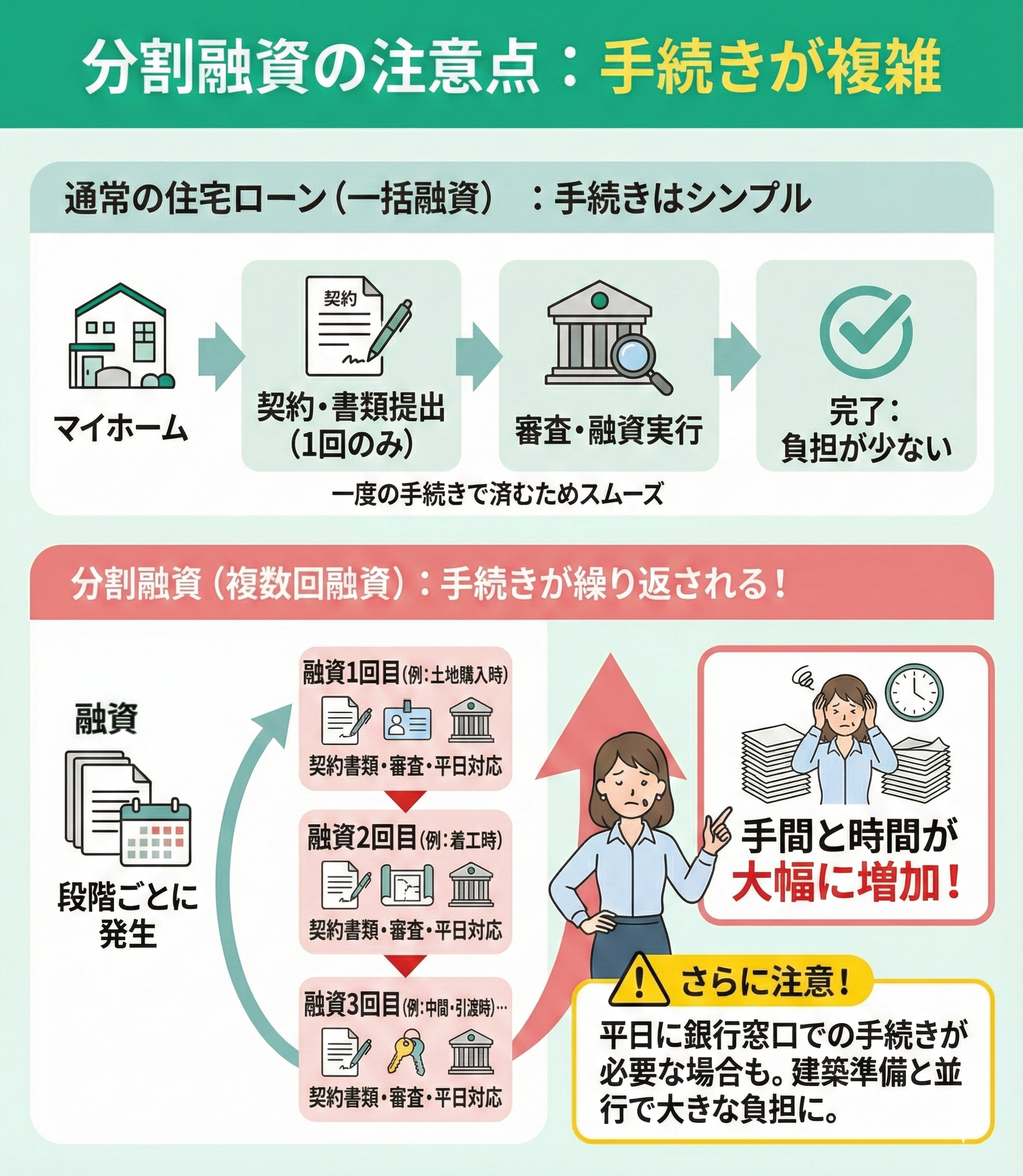

手続きが複雑

分割融資を利用する場合、一連の手続きが複雑になる点にも注意が必要です。融資を複数回に分けるということは、段階ごとに契約手続きや書類提出、銀行の審査などを行う必要があるからです。

通常の住宅ローンなら契約は一度で済みますが、分割融資では土地購入時、着工時、中間支払い時、引き渡し時など、融資のタイミングごとに手続きが発生します。例えば、土地代と建築費で2回に分けて融資を受ける場合、それぞれのタイミングで契約書の取り交わしや必要書類の提出を行い、金融機関による審査・手続きを経ることになります。

銀行側でも各回の融資時に進捗状況の確認や所定の審査が行われるため、融資実行までの時間もその都度必要です。その度に書類を揃えて銀行とやり取りをしなければならず、マイホーム建築の準備や他の手続きと並行して進めるのは大きな負担となるでしょう。

また、融資のたびに銀行窓口で契約手続きを行う必要があるため、平日に休みを取って対応しなければならないケースもあります。

手続きの煩雑さに不安を感じる場合は、専門家に相談しながら進めると安心です。

マネーキャリアのような無料相談サービスを活用すれば、住宅ローン手続きに詳しい経験豊富なFP(ファイナンシャルプランナー)に何度でも無料で相談できます。

専門家のサポートを受けながら進めることで、複雑な手続きも落ち着いて対処できるため、手続きに対する不安も減るはずです。

さらに、マネーキャリアでは同じ担当者に相談できます。銀行のように毎回担当者が代わるということはありません。そのため、安心して住宅ローンについて相談できるでしょう。

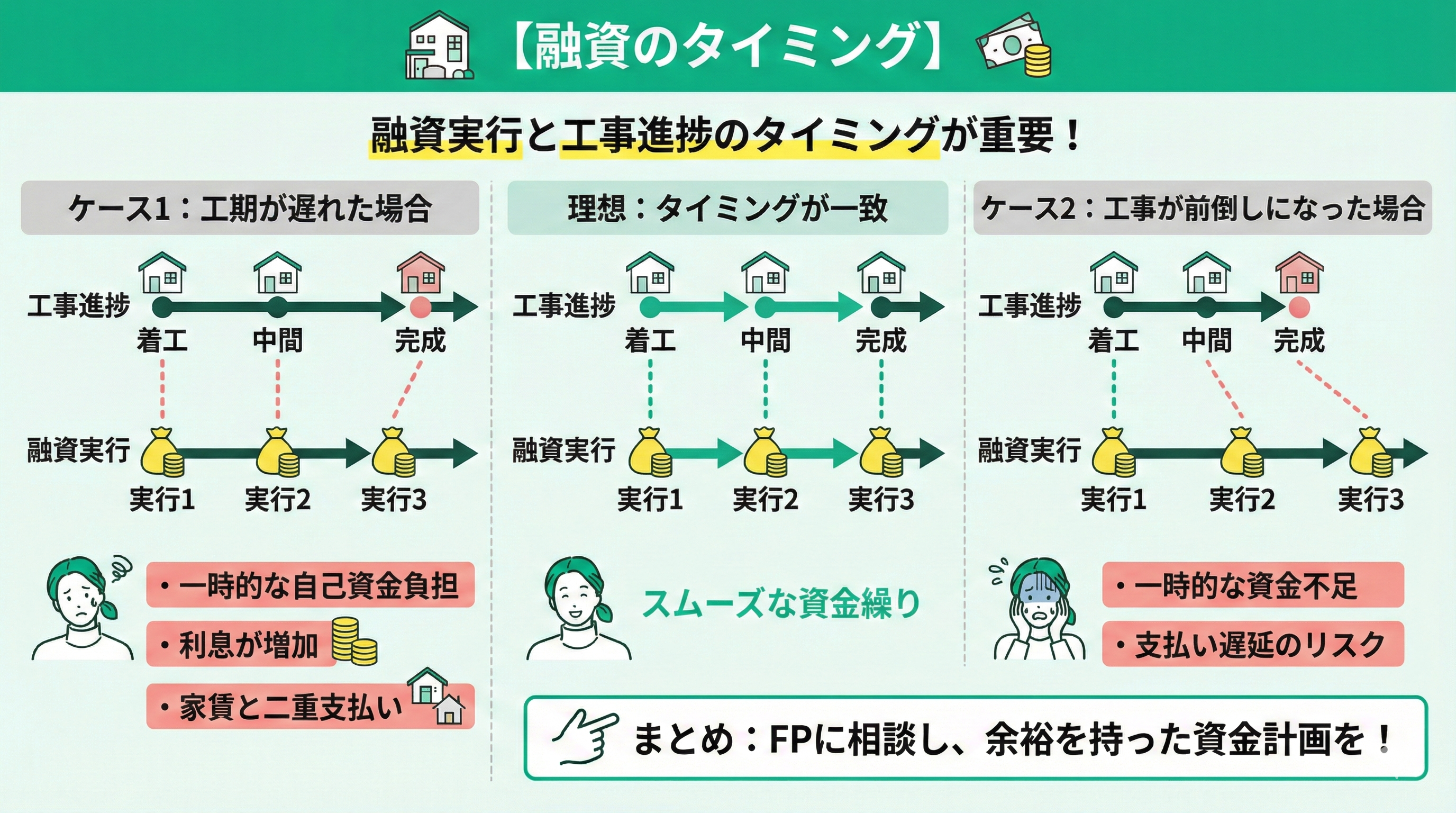

融資のタイミング

住宅ローンの分割融資では、融資の実行タイミングにも注意が必要です。工事の進捗状況と融資実行のタイミングにズレが生じると、資金繰りに影響が出る可能性があるからです。

通常、融資は工事の節目に合わせて実行されますが、何らかの理由で予定通りにいかないケースも考えられます。例えば、工期が予定より延びて建物の完成が遅れ、最後の融資実行が当初計画より遅れた場合、その間の支払いを一時的に自己資金で賄う必要が出てくるかもしれません。

逆に、工事が順調に進み支払いタイミングが前倒しになったのに融資実行が間に合わなければ、一時的に資金不足に陥るリスクがあります。

また、工期の遅れによって融資期間が長引けば、それだけ支払う利息も増えることになります。予定より長くローン返済と仮住まいの家賃などを二重で支払う事態にもなりかねません。

<ワンポイントアドバイス>

融資のタイミング次第では予期せぬ資金不足や余計な利息負担が発生し得るため、事前の綿密な資金計画が重要です。対策としては、建築会社と支払いスケジュールをよく打ち合わせておくことに加え、万一に備えて余裕資金を確保しておくと安心でしょう。

不安があれば、早めに専門家に相談することをおすすめします。マネーキャリアを利用すれば、第三者の視点から資金計画のアドバイスを受けられます。

分割融資のスケジュール調整や万一のつなぎ融資の活用法についても教えてもらえるため、資金面の不安が軽減されるでしょう。

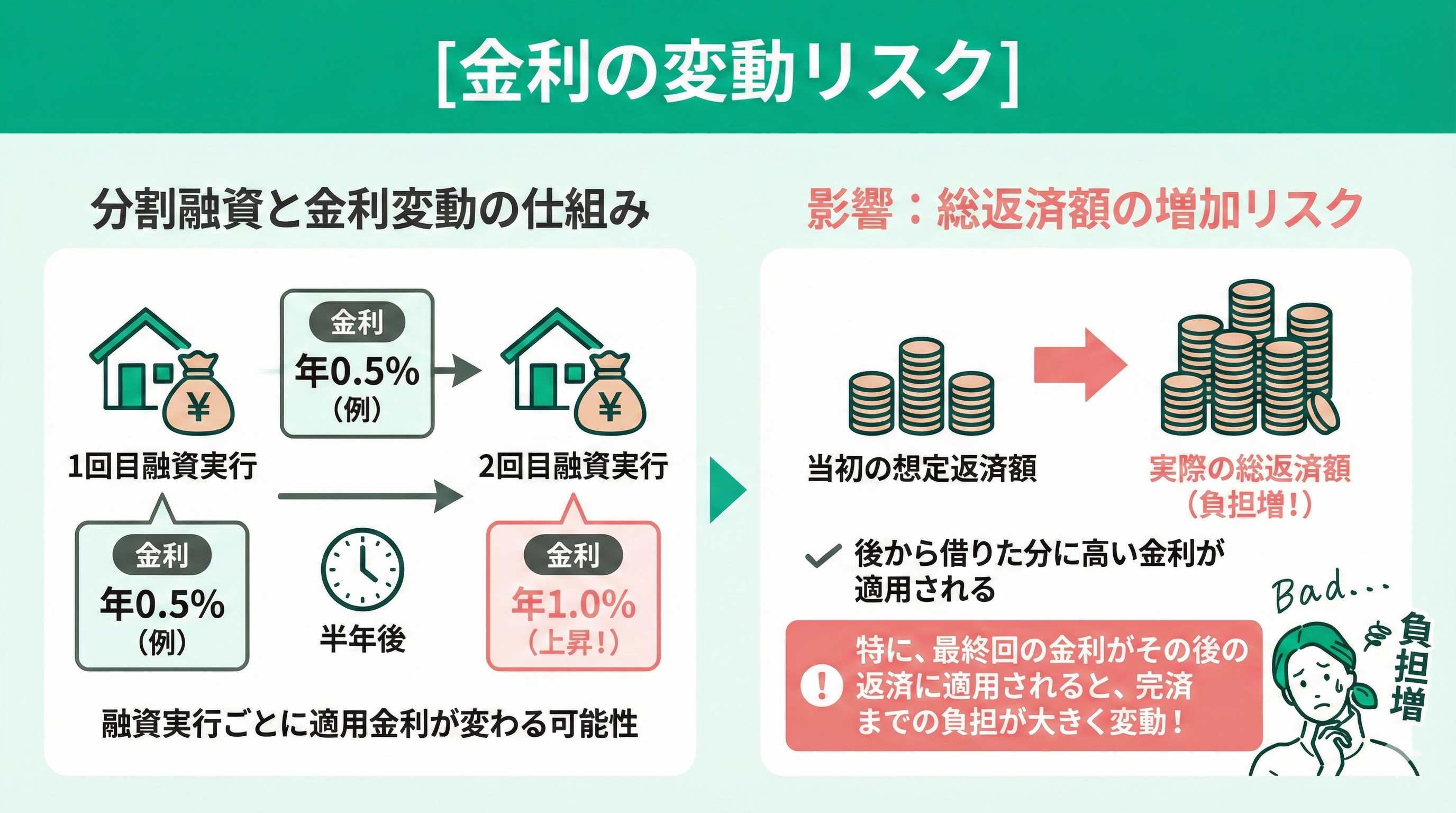

金利の変動リスク

分割融資には、金利変動によるリスクも伴います。融資を数回に分けて実行する場合、実行するタイミングごとに適用される金利が変わる可能性があるからです。

金融機関や契約内容によっては、初回融資時の金利が全借入期間に適用されるケースもありますが、そうでない場合は金利動向に左右されます。例えば、1回目の融資実行時には年0.5%だった金利が、半年後の2回目融資時には年1.0%に上昇していたとします。

この場合、後から借りた分には高い金利が適用されるため、当初の想定より総返済額が増えてしまうことになるのです。

特に、最終回の融資時の金利がその後の返済期間の適用金利となるケースも多いため、完済までの負担が大きく変動しうる点はデメリットと言えるでしょう。

金利変動リスクに対しては、自分でコントロールすることは難しいものの、事前に対策を検討しておくことが大切です。例えば、専門家の力を借りて将来金利が上昇した場合の返済額をシミュレーションしておけば、いざという時にも慌てずに済むでしょう。

金利タイプを固定にするか変動にするか、繰上返済をどう組み込むかなど、FP(ファイナンシャルプランナー)と一緒に事前に検討しておくことで、金利上昇局面でも適切に対処できるはずです。

マネーキャリアでは、住宅ローンに詳しいFPに金利に関する不安や疑問をすぐに相談できます。金利が上がりそうで判断に迷う場合でも、プロのアドバイスを受けられる体制が整っていれば安心して判断できるでしょう。

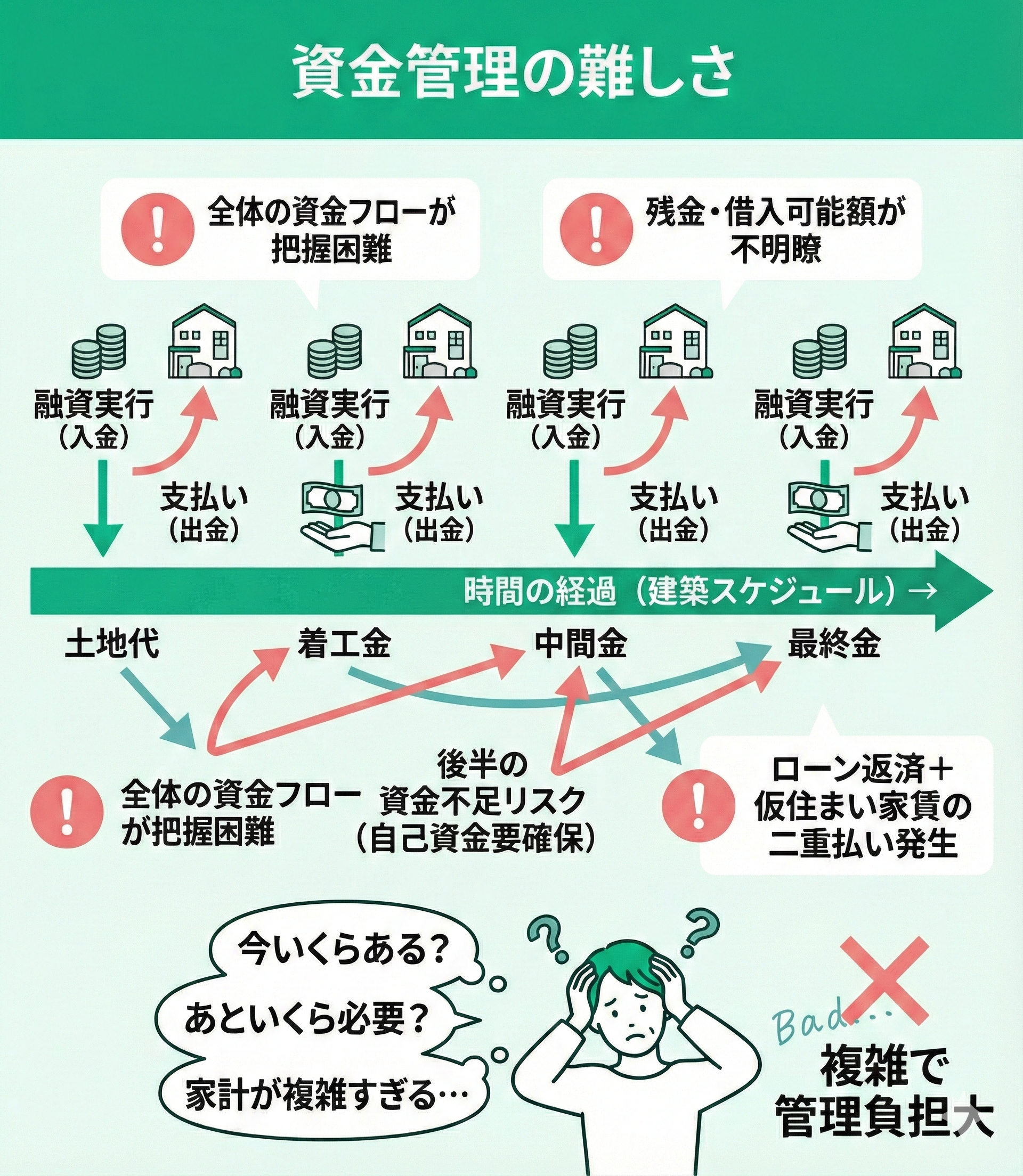

資金管理の難しさ

分割融資を利用すると、資金管理が難しくなるというデメリットもあります。複数回に分けてお金を受け取るため、全体の資金の流れを把握しにくくなるからです。

一度に全額を借り入れる場合と比べ、どの時点でいくら借りて、いくら支払ったのかを細かく管理する必要があります。入金と出金のタイミングが複数に分かれることで、手元に今どれだけ資金が残っていて、あといくら借りられるのかといった全体像も掴みにくくなりがちです。

土地代や着工金などで先に融資を受けて支払いを済ませても、まだ建築完了までに中間金や最終金の支払いが残っています。それまでに必要な自己資金を確保しておかないと、後半で資金不足に陥るリスクがあります。

また、複数回の融資や支払いがあることで、家計の出入りが複雑になりやすいです。融資実行のタイミングによっては、住宅ローンの返済と仮住まいの家賃などが一時的に重なり、月々のやりくりが苦しくなる可能性もあります。

資金管理の難しさから、余裕を持った予算計画と綿密な資金繰りが求められます。予想外の出費にも対応できるよう、あらかじめ予備費を組み込んでおくことも重要です。

自分だけで計画を立てるのが不安な場合は、専門家に相談することを検討してみましょう。

ファイナンシャルプランナー(FP)などに相談すれば、資金計画のシミュレーションや見直しを手伝ってもらえます。

マネーキャリアのような無料FP相談サービスを活用して、第三者のアドバイスを得ながら計画を練れば、予期せぬ出費にも落ち着いて対処できるでしょう。

【まとめ】住宅ローンの分割融資ができるおすすめの銀行はどこ?

分割融資は、銀行ごとに金利や手数料、対応可否が異なり、「ここが正解」と言い切れるものではありません。迷ったときは、中立的な立場で全体を見てくれるFPに相談することが安心への近道です。

マネーキャリアなら住宅ローンに詳しいFPが、銀行選びから返済計画まで丁寧にサポート。何度でも無料で相談できるため、不安を解消しながら納得して進められます。