監修者ファイナンシャルプランナー

お金の貯め方・増やし方、少ない収入でお金を貯める方法はある?

こんにちは、マネーキャリア編集部です。

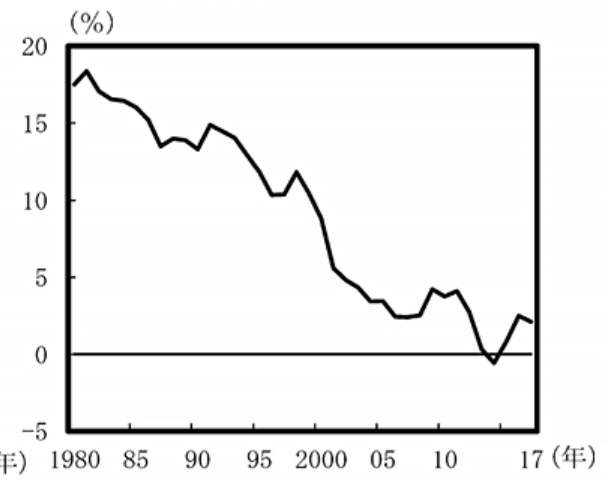

内閣府の調査では日本の家庭貯蓄率が減少傾向にあり、貯金大国と言われた日本の面影がありません。

貯蓄率の推移

それに伴って、各家庭の家計が苦しいものになっていることがわかります。

そんな中、友人からこのような相談・質問がありました。

このように多くの方がお金の貯め方・増やし方で悩まれています。

お金の貯め方・増やし方について知識を得ることで苦しむことなく家計改善ができます。

この記事では

- お金の貯め方・増やし方の実例紹介

- 状況別のオススメのお金の貯め方・増やし方の紹介

- お金の貯め方・増やし方の勉強方法

について解説していきます。

少しでも皆さんのお手伝いになれば幸いです。

実際にお金を貯めている人の貯め方・増やし方4選!実例とともに紹介

お金の貯め方・増やし方について各家庭で異なるものになっており、なかなか他の家庭の方法を聞くことが出来ない状況となっています。

こちらでは誰でもできるお金の貯め方・増やし方を紹介していきます。

筆者がオススメするお金の貯め方・増やし方の方法は次の通りです。

- 定期預金

- つみたてNISA

- iDeCo

- 外貨預金積立

①定期預金

まずは「定期預金」です。

定期預金とは通常の普通預金と異なり、定期間引き出しが出来なくなる預金口座のことをいいます。

一見、引き出すことが出来ない預金は不便と思われがちですが、次のようなメリットがあります。

- 普通預金より金利を高く設定されており、お金が増えやすい

- 引き出しが出来ないことから貯金ができる

- 毎月引き落とし設定ができるので強制的にお金を貯めることができる

②つみたてNISA

次は「つみたてNISA」です。

つみたてNISAは金融庁が2018年からスタートした個人に投資を推進するために行われた政策です。

投資と聞くと「怖い」「お金がなくなる」と考えがちですが、そんなことはありません。

正しい知識・運用を行うことができれば豊かな生活を送ることが可能です。

つみたてNISAを行なった際のメリットについては次の通りです。

- 年間40万円の運用であれば運用益が非課税となる

- 毎月つみたて設定ができるので自動的に投資が可能

- 販売手数料がかからない

- 投資可能な投資信託は金融庁の調査がなされており、安全な投資信託が多い

③iDeCo

次は「iDeCo」です。

iDeCoは2016年に金融庁によって開始された制度です。

iDeCoの別名は「個人型確定拠出年金」といい、この名称では2001年から制度がスタートしていました。

iDeCoは名前の通り「個人」が「拠出」する「年金」となっており、国民年金・厚生年金・企業年金に並ぶ年金制度です。

拠出した金額が所得税・住民税を確定させる課税所得から控除することができ、節税になります。

積立て設定を毎月にすることも可能ですので、定期預金代わりに拠出することが可能です。

老後資金が心配で自身で賄いたいと考えている方にオススメです。

③外貨預金積立

次は「外貨預金積立」です。

外貨預金積立とは米ドル・ユーロ等の「外貨」に対して「積立」て「預金」を行う方法です。

外貨と円を換金する際には為替レートに大きな影響を受けます。

一度に大きな金額を預金・引き出しを行うと為替レートでのリスクが高まりますので、注意が必要です。

その際に有効な手段といえるのが、「積立」です。

積立てを行うことで、預金時の為替レートに対するリスクが低減され、多くの利益を得ることが難しくなりますが損をする可能性を減らすことが可能です。

外貨預金積立を行う際の注意点としては、外貨と円を換金する際に手数料が掛かってしまうことです。

運用の結果、利益が出ていた場合であっても手数料でマイナスになってしまうケースがありますので注意が必要です。

状況別、賢いお金の貯め方・増やし方

お金の貯め方・増やし方は年齢・状況によって様々な方法があります。

こちらでは次のケースについて紹介していきます。

- 高校生

- 新社会人

- 新米ママ

①高校生の場合

まずは「高校生」の場合を解説していきます。

「高校生でお金を貯めたり・増やしたりできるの?」と考えられる方もいらっしゃると思いますが、可能です。

お金の貯め方・増やし方は早く始めることが重要となりますので、高校生から始めることをオススメします。

こちらではお金の貯め方・増やし方別に紹介していきます。

お金の貯め方

まずは「お金の貯め方」です。

筆者が高校生にオススメするお金の貯め方は次の方法です。

- 節約をする

- お金を使う前に貯金をする

- 不用品をメルカリ等で処分する

- 貯金の理由を明確化する

- アルバイトを行う

- ブログを開設し、アフィリエイト収益を得る

- クラウドワークス等に登録し、ネット副業をする

- ポイントサイトに登録し、ポイント収入を得る

②新社会人の場合

次は「新社会人」の場合を解説していきます。

新社会人の初任給は決して高い金額ではなく、生活に苦労する新社会人が多くいらっしゃると思います。

そんな方にオススメするお金の貯め方・増やし方を紹介していきます。

お金の貯め方

まずは「お金の貯め方」です。

筆者が新社会人にオススメするお金の貯め方は次の方法です。

- 給料天引きで定期預金を行う

- 固定費を見直し、無駄な支出を削減する

- つもり貯金・先取り貯金を行う

- 生命保険料

- 家賃等の居住費

- 携帯代等の通信費

お金の増やし方

- iDeCo・NISAを活用し、資産運用をする

- 給料を増やすためにスキルを身につける

- ふるさと納税・医療費控除等で節税し、収入を増やす

③新米ママの場合

多くの新米ママは次のようなお金の悩みを持たれているケースがあります。

- 子供の教育資金

- 住宅の購入資金

- 日々の生活費

お金の貯め方

まずは「お金の貯め方」です。

筆者が新米ママにオススメするお金の貯め方は次の方法です。

- 学資保険を契約する

- 財形・定期預金を契約し、毎月定額を貯金する

- 積立外貨預金等で定期積立てを行う

お金の増やし方

まずは「お金の増やし方」です。筆者が新米ママにオススメするお金の貯め方は次の方法です。

- iDeCo・つみたてNISA等で資産運用を行う

- パート・アルバイト等で収入を増やす

- 隙間時間でできる仕事をクラウドワークスで受注する

- 多くの金額で資産運用を行なって損失があったときに家計が回らないケース

- 副業・パートに時間を取られ、育児・家事が疎かになる

先取貯蓄をしよう!貯金を増やすことができる人に共通する習慣・考え方

「先取貯蓄」と聞くと「なんだろう?」と考えている方が多くいらっしゃると思います。

このようにお金を貯める・増やすことができる人は多くの知識・考え方を持っている場合が多くあります。

筆者が考えるお金を貯める・増やすことに長けている人の習慣・考え方は次の通りです。

- 支出を把握している

- 先取貯蓄をしている

- 金融商品の仕組みを理解している

①支出を把握している

まずは「支出を把握している」です。

お金が貯まらない理由の中には支出を把握していないケースが多くあります。

何にお金を掛けて、何にお金を描けないかを判断する上では支出管理は欠かせません。

支出を管理する際には次のように表で自身にわかりやすいようにまとめることが大切です。

| 金額 | 支出に占める割合 | |

|---|---|---|

| 家賃 | 7万円 | 35% |

| 光熱費 | 0.5万円 | 2.5% |

| 保健料 | 2.5万円 | 12.5% |

| 通信費 | 1万円 | 5% |

| 食費 | 5万円 | 25% |

| 教育費 | 2万円 | 10% |

| 日用品費 | 1万円 | 5% |

| 貯蓄 | 2万円 | 10% |

| 合計 | 20万円 | 100% |

このようにまとめることで支出の割合・浪費をしているかが一目でわかります。

支出を把握し、家計の見直しを行なっていきましょう。

②先取貯蓄をしている

次は「先取貯蓄をしている」です。

先取貯蓄とは給与・年金等で収入を得た際に使用する前に貯金をすることです。

主な方法は次の通りです。

- 財形・定期預金で毎月強制的に預金する

- つみたてNISA等で給料日に積立設定を行う

- iDeCoを設定し、給料を使用する前に拠出する

③金融商品の仕組みを理解している

次は「金融商品の仕組みを理解している」です。

金融商品と聞くとお金持ちがするものであって自分には無縁で関係がないものと考える方が多くいらっしゃいますが、そんなことはありません。

大きく金融商品を分類すると次の通りです。

- 投資信託・株式投資

- 国債・社債

- 保険

- 預金

貯金を増やしたい!お金の貯め方・増やし方について勉強するなら?

先ほどはお金を貯めること・増やすことができる人の習慣・考え方について解説しました。

金融知識を得ることで「節約につなげる」ことができ、「貯金」もしやすくなります。

その中で貯金を増やすためには学ぶことの重要性を感じることが出来たと思います。

筆者がオススメするお金の勉強方法は次の通りです。

- 書籍

- 通信講座

- 有料・無料のセミナー

①書籍

まずは「書籍」です。

「書籍にそんな有益なことが書いてあるの?」と考える方もいらっしゃいますが、書籍には有益な知識が多く記載されています。

なぜかというと本を出版する著者は本で嘘を付いたり、無意味なことを書くと自身のプランドが落ちてしまうからです。

また、書籍には色んな人の失敗・体験を綴られていることが多くあり、自身では出来ない人生体験をすることが可能となります。

金融教育を実際に体験するためには大きなリスク・資金力が必要となりますので、金融初心者は書籍から学ぶことをオススメします。

②通信講座

次は「通信講座」です。

金融教育は複雑な内容が多くあり、間違った知識を正しいと理解していると大きな損失となります。

そんな時にオススメする方法は「通信教育」です。

通信教育では講師・教材に沿って知識を得ることが出来ます。

時間を掛けてしっかり学びたいと考えている方にオススメです。

注意点としては、悪質な通信教育があることです。

初回は無料としており、第2回からは多額の費用を請求されるケースがあります。

金融知識を得る際はどの教育先を選ぶかが重要となっています。

③有料・無料のセミナー

最後は「有料・無料のセミナー」です。

有料・無料セミナーを受けた際に最大のメリットは共に学ぶ・活動する仲間ができることです。

一人では難しく、挫折してしまう内容も仲間と共に学ぶと楽しく・効率的に身に付けることが出来ます。

こちらも通信教育と同様に悪質なセミナーがありますので注意が必要です。

セミナーを選ぶ際には講師・提供元等を見極め、悪質なセミナーを受講しないように注意しましょう。

まとめ:お金の貯め方・増やし方

お金の貯め方・増やし方について解説していきましたがいかがでしたでしょうか。

今回の記事のポイントは

- 資産運用はiDeCo・NISAなどの政策を利用して行う

- お金を貯める際は財形・定期預金等で先取り預金を行う

- 金融知識を得ることで多くのお金を貯めること。増やすことが可能

でした。

家計を管理していく中でお金の貯め方・増やし方はとても重要な方法です。

多くのお金を得るためには金融知識を学ぶ必要があり、学ぶ方法も様々な方法があります。

この記事で皆さんの知識を深めることが出来れば幸いです。

マネーキャリアでは、他にも読んでおきたい保険に関する記事が多数掲載されていますので、ぜひご覧ください。