最適な働き方は、配偶者の年収や家族構成によって正解が異なるため、ご自身だけで「最も損をしないライン」を正確に計算し、判断するのは非常に難しい問題です。

ネット上の一般論だけで判断して働き方を制限してしまうと、将来受け取れる年金額や、現在の生活の質を向上させるチャンスを逃してしまうことにもなりかねません。

マネーキャリアの無料相談では、あなたの家庭状況に合わせた詳細なシミュレーションを行い、手取りを最大化するための「賢い稼ぎ方」をプロと一緒に整理できます。

「いくら稼ぐのが一番お得か」をプロの視点で明確にすることで、迷いなく自信を持って仕事に取り組める環境を整えてみませんか?

監修者ファイナンシャルプランナー

この記事の目次

- パート年収160万円は働き損?影響する2つの年収の壁を解説

- 年収130万円を超えると配偶者の扶養から外れる

- 年収150万円を超えると配偶者特別控除が段階的に減額される

- パート年収160万円の手取り金額をシミュレーション

- 年収120万円〜180万円までの手取り金額の推移を比較

- 夫の税金はどれだけ増える?配偶者特別控除のシミュレーション

- 【結論】パート年収160万円は損ではない!夫の税金よりも妻の手取り増加分の方が大きい

- パート年収160万円が働き損ではなく「得」な理由

- 厚生年金に加入することで将来もらえる年金が増える

- 健康保険に加入することで社会保障が手厚くなる

- 会社の福利厚生が利用できる

- 世帯年収が増えて家計が安定する

- 【まとめ】共働きの収入バランスで迷ったら無料FP相談を活用しよう

パート年収160万円は働き損?影響する2つの年収の壁を解説

パート年収160万円に影響する年収の壁は以下の2つです。

しかし、年収が160万円以上の場合は損にはなりません。

正しい知識を学ぶことで、余計な不安を抱えずに済みますし、自信をもって稼ぐことに繋がります。

1つずつ解説しますので、理解していきましょう。

2026年からの「178万円の壁」への引き上げにより、年収160万円で働く際の税負担は今よりもさらに軽減されます。

ただ、今の働き方を維持すべきか、さらなる収入アップを目指すべきか、「自分にとっての最適解」を判断するには正確なシミュレーションが欠かせません。改正後の最新の年収別目安と、損をしないための戦略を知りたい方は、下記のガイドを無料ダウンロードしてご活用ください。

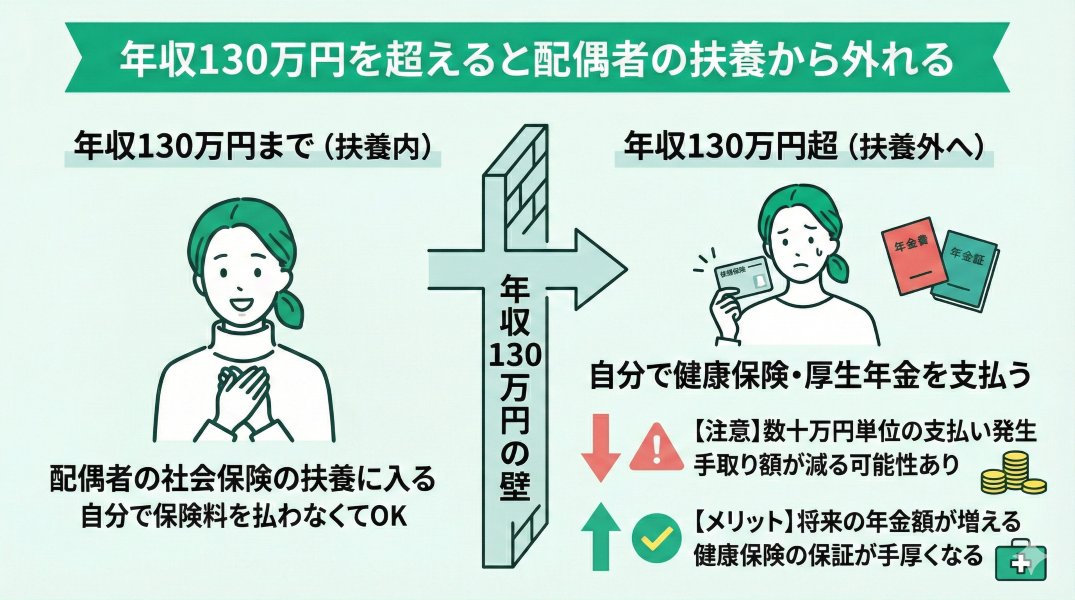

年収130万円を超えると配偶者の扶養から外れる

パート年収が130万円を超えると、配偶者の社会保険の扶養から外れます。

そのため、パート勤務者本人が自分の健康保険料と厚生年金保険料を支払う必要があります。

扶養から外れてしまうと、数十万円単位の支払いが発生するので注意が必要です。

保険料の支払いに伴って、実質の手取り額が減る可能性があります。

ただし、厚生年金に加入するので、将来的な年金額は増えるというメリットもあります。

また、健康保険の保証も手厚くなるため、一概に支払いが増えるから損ということではありません。

手取りを増やしたい場合は、年収130万円以上稼ぐことがおすすめです。

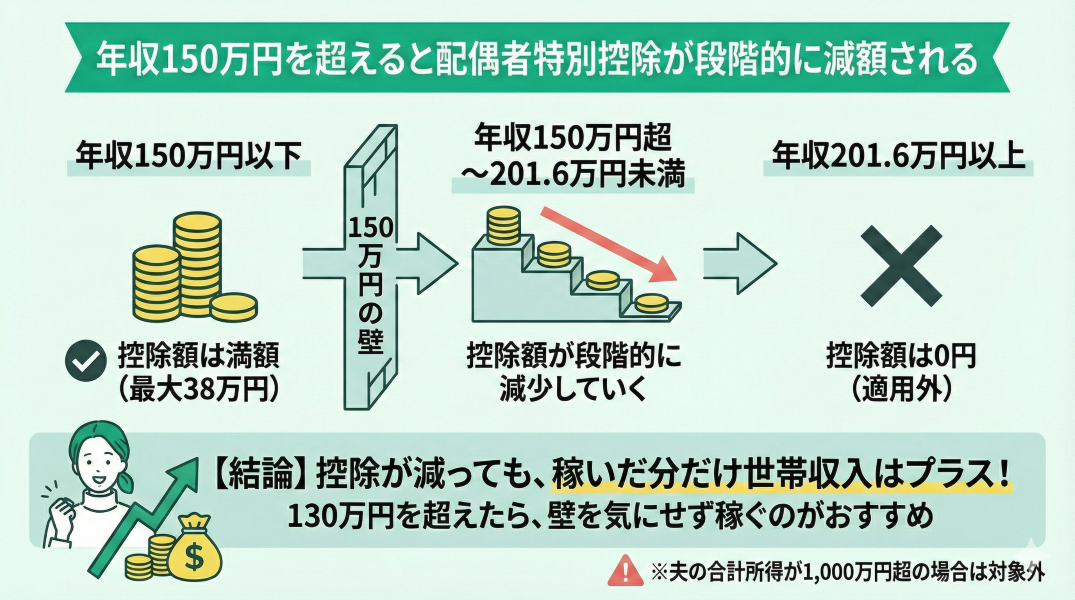

年収150万円を超えると配偶者特別控除が段階的に減額される

パート年収が150万円を超えると、配偶者特別控除の控除額が段階的に減額されます。

具体的には、年収150万円を超えて201.6万円未満の範囲では控除額が徐々に減少し、201.6万円以上になると配偶者特別控除は適用されなくなります。

しかし、控除額が減少したとしてもパート本人の収入増加分のほうが大きくなるため、世帯全体の収入としてはプラスになるケースがほとんどです。

年収130万円を超えて扶養を外れたあとは、稼ぐほどに手取り額は増えるので、年収150万円の壁もそこまで気にすることはではありません。

ただし、夫の所得が1,000万円を超える場合は、配偶者特別控除を受けられないので注意が必要です。

また、2025年度からは配偶者特別控除の対象となる年収上限が160万円に引き上げられる方針となっています。

今後の制度変更も踏まえて働き方を考えていきましょう。

ポイントが年収130万円と年収150万円でわかれるのはわかりましたが、 実際に、扶養内で働くべきか扶養を超えて働くべきか迷います。

自分が働くうえで、いったいどれぐらいの収入が働き損にならないのでしょうか?

パートで働く際には、年収の壁を意識しながら収入バランスを調整することが重要です。

とくに、社会保険の加入や配偶者特別控除の減額など、手取りに影響する制度が複数あります。

適切な働き方(年収の調整)は配偶者の年収などによっても異なるため、自分の家庭に合った働き方・手取りの最大化をしたい場合はFPに相談するのがおすすめです。

適切な年収・働き方は世帯年収や他にかかってくる税金によっても異なります。効率的な家計全体の収入バランスを見つけるためには、専門家(FP)への相談がおすすめです。

特にマネーキャリアであれば事前準備なしで無料で何度でもFPへの相談ができるため、手取りを増やすための第一歩として多くの方が利用しています。

パート年収160万円の手取り金額をシミュレーション

パート年収160万円の手取り額をシミュレーションすると、約131万円です。

さらに、以下のポイントについて解説をしていきます。

自分の年収がどの程度の手取り金額になるのか把握してくことは重要です。

具体的なシミュレーションすることで、年収160万円が働き損ではない理由が分かります。

年収120万円〜180万円までの手取り金額の推移を比較

パート収入を得る際、年収によって手取り金額がどのように変化するかを理解することが重要です。

以下の表は、年収120万円から180万円までの手取り金額の推移をまとめたものです。

なお、130万円から社会保険に加入することを想定しています。

| 年収 | 支払う税金(年間) | 支払う保険料(年間) | 手取り金額 |

|---|---|---|---|

| 120万円 | 約32,000円 | 0円 | 約117万円 |

| 130万円 | 約19,000円 | 約19万円 | 約109万円 |

| 140万円 | 約32,000円 | 約21万円 | 約116万円 |

| 150万円 | 約45,000円 | 約22万円 | 約123万円 |

| 160万円 | 約58,000円 | 約23万円 | 約131万円 |

| 170万円 | 約66,000円 | 約25万円 | 約138万円 |

| 180万円 | 約73,000円 | 約27万円 | 約146万円 |

現在の収支バランスに加え、2026年からの税制改正が手取りに与える影響も無視できません。「結局、自分の年収ではどれくらい手取りが増えるのか」という具体的なイメージを持つことが、これからの働き方を決める鍵となります。

新基準での年収別シミュレーションと、世帯に合わせた手取り最大化のポイントを知りたい方は、下記のガイドを無料ダウンロードしてご活用ください。

夫の税金はどれだけ増える?配偶者特別控除のシミュレーション

パートの年収が160万円になると、夫が受けられる配偶者特別控除の控除額が減少します。

具体的には、年収130万円のときには38万円の控除が適用されますが、160万円になると31万円になるため7万円減額されます。

控除額の減少にともない夫の課税所得が増えるため、その分所得税と住民税の負担が増加します。

では、実際に夫の税負担がどれくらい増えるのか計算してみましょう。

ここでは、夫の所得税率を10%、住民税率を10%(全国一律)と仮定します。

税額増加の計算式: 7万円 ×(所得税10% + 住民税10%)= 1万4,000円

つまり、妻の年収が130万円から160万円に30万円増加すると、夫の年間の税負担は1万4,000円増えることになります。

【結論】パート年収160万円は損ではない!夫の税金よりも妻の手取り増加分の方が大きい

結論として、パート年収160万円は世帯全体で見た場合、収入増につながるため、「働き損」にはなりません。

確かに、妻の年収が130万円から160万円に増加すると、夫の税負担が年間で約1万4,000円増える可能性はあります。

しかし、妻自身の手取り額は約22万円の大幅な増加が見込まれるため、年収の「壁」を意識しすぎず、積極的に年収を上げていくことを推奨します。

ただし、最適な働き方は、ご家庭の収入状況や様々な控除によって異なります。

ご自身のライフプランに合わせた働き方や手取りの最大化を検討される場合は、専門家であるファイナンシャル・プランナー(FP)への相談をお勧めします。

年収160万円は「働き損」ではないことがわかりましたが、配偶者特別控除の控除額が減少することで、実際に夫の税負担がどれくらい増えるのか私の場合はどうなるか計算が細かくわかりません。

結局、いくらぐらいまで稼いでいいのか分からないし、 働ける時間に限りがあるから、最適な収入バランスを知りたいです。

パートで働く場合、年収の壁や手取り額の変化、夫の税金への影響を理解するために節税対策を学ぶことは重要です。

しかし、税金や社会保険料の仕組みは複雑で、どの収入水準が最適なのかを判断するのは容易ではありません。

配偶者の年収やその他税金によっても異なるため、その過程に合ったバランスが大切です。

適切な年収の調整は配偶者の年収やその他税金によっても異なるため、自分の家庭に合った働き方・手取りの最大化をしたい方には、お金の専門家(FP)に相談するべきです。

家計状況に合わせて、最適な夫婦の収入バランスをシミュレーションし、自身がいくらまで稼ぐべきなのか、将来を見据えて考えるのは大変難しい問題です。

そこで「相談満足度が98.6%」の住宅ローンのプロに無料相談できるマネーキャリアが多くの方に利用されています。

パート年収160万円が働き損ではなく「得」な理由

パートで年収160万円を稼ぐと、税金や社会保険料の負担が増えるため「働き損」と考えられがちです。

しかし、実際には社会保険に加入することでさまざまなメリットが得られ、長期的に見ると「得」になるケースが多くあります。

年収130万円を超えると、社会保険の扶養から外れることになりますが、その代わりに以下のようなメリットが生まれます。

これらの点を踏まえると、短期的には社会保険料の負担が発生するものの、将来的なメリットを考えると、年収160万円を目指して働くことは決して損ではないといえます。

以下では、それぞれのメリットについて詳しく解説します。

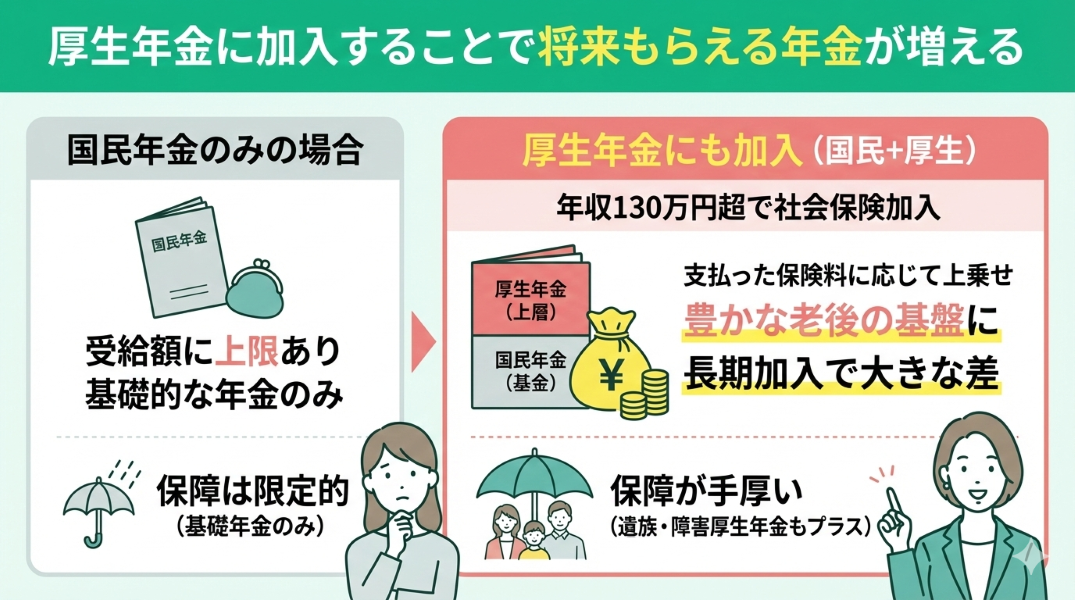

厚生年金に加入することで将来もらえる年金が増える

パートでの働き方を選ぶ際、年収130万円未満であれば国民年金のみの加入となります。

これに対し、年収が130万円を超えて社会保険に加入すると、国民年金に加えて厚生年金にも加入することになります。

厚生年金への加入は、将来の年金受給額を増やす上で大きなメリットです。

国民年金のみでは受給額に上限がありますが、厚生年金は支払った保険料に応じて年金額が上乗せされるため、より豊かな老後生活を送るための基盤となります。

パートの収入が安定している場合、長期間厚生年金を払い続けることで、老後の年金額に大きな違いが生まれます。

また、厚生年金には遺族厚生年金や障害厚生年金の制度も含まれており、万が一の際にも保障が充実しています。

国民年金のみに加入している場合と比較すると、保障の手厚さが大きく異なるため、将来のための備えとしても厚生年金に加入するメリットは大きいといえます。

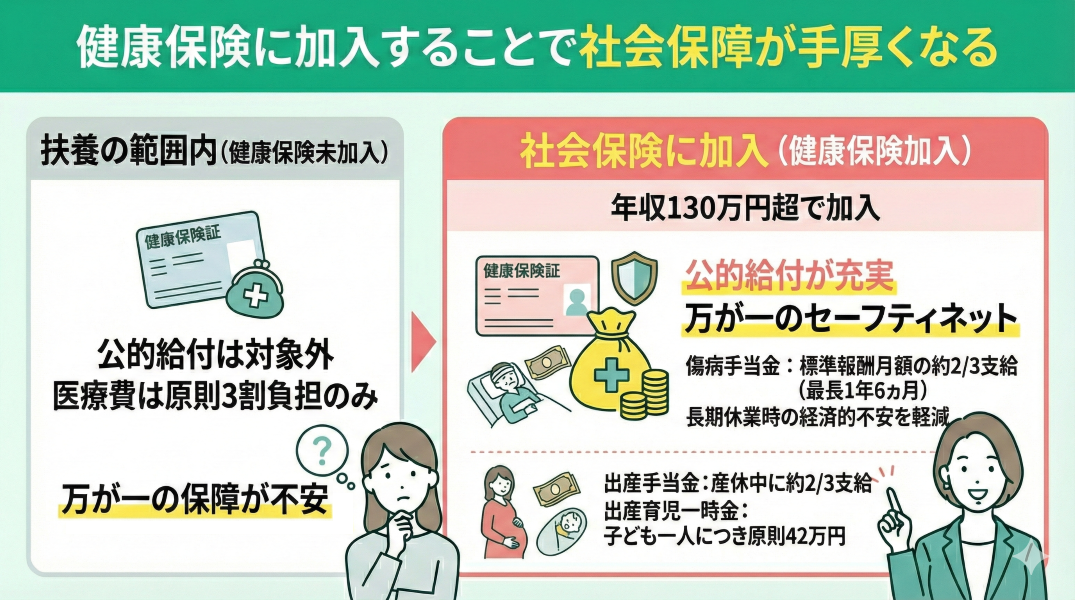

健康保険に加入することで社会保障が手厚くなる

年収130万円を超えて社会保険に加入すると、健康保険の保障が手厚くなるというメリットがあります。

扶養の範囲内では対象外となる、傷病手当金や出産手当金などの公的給付が受けられるようになります。

特に、病気やケガで長期間仕事ができない場合に、標準報酬月額の約3分の2が最長1年6ヵ月支給される傷病手当金は、万が一の際の経済的な不安を大きく軽減します。

パート労働者であっても、社会保険に加入することで、このようなセーフティネットを確保できます。

また、出産手当金は産休期間中に標準報酬月額の約3分の2が支給される制度で、健康保険に加入していれば対象となります。

さらに、出産育児一時金として、子ども一人につき原則42万円の給付を受けることも可能です。

これらの制度は、扶養内でいる限り適用されないため、年収130万円の壁を超えて健康保険に加入することで、働く人自身の保障が充実するというメリットがあります。

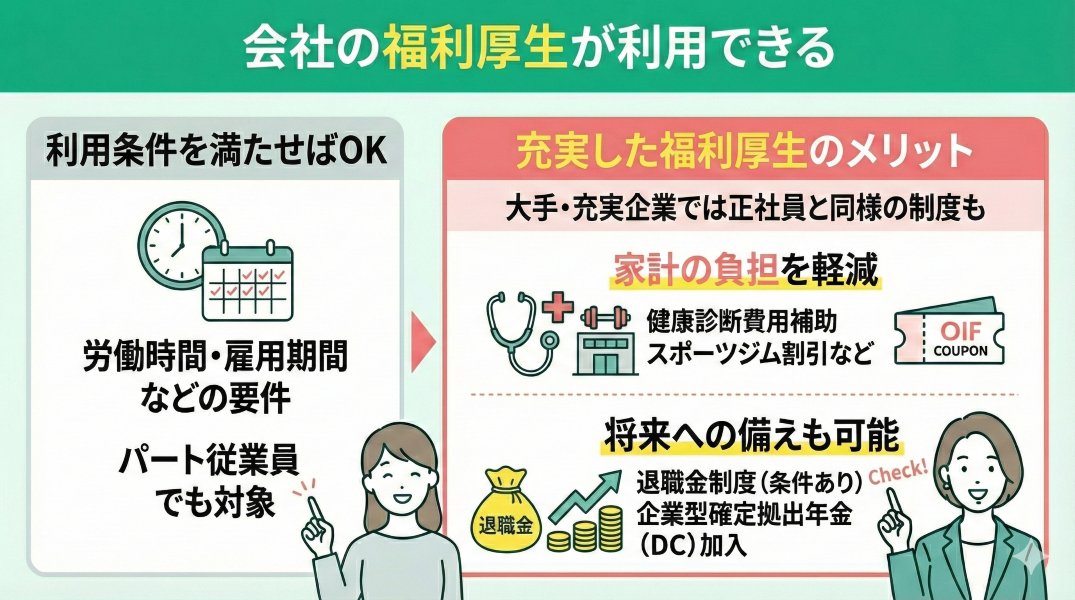

会社の福利厚生が利用できる

労働時間や雇用期間などの要件を満たせば、パート従業員でも福利厚生を利用できる場合があります。

特に、大手企業や福利厚生制度が充実している企業では、正社員と同様の制度が適用されるケースが多く見られます。

例えば、健康診断の費用補助やスポーツジムの割引などがあり、これらは家計の負担を軽減する上でメリットとなります。

就職を検討する際は、福利厚生の内容についても確認することをお勧めします。

また、企業によっては退職金制度を設けている場合があり、一定の条件を満たせばパートでも対象となるケースがあります。

さらに、企業が加入している企業型確定拠出年金(DC)に加入できる場合もあり、将来の資産形成に役立つ可能性があります。

このように、社会保険に加入することで労働条件が向上し、生活の質を高める福利厚生を活用できる機会が増える点も、大きなメリットといえます。

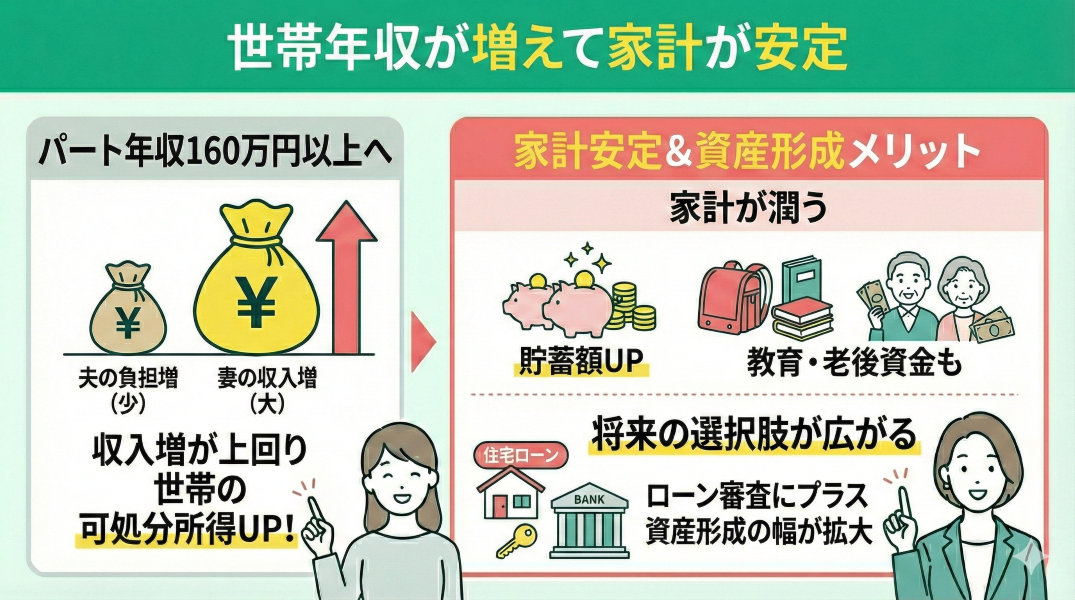

世帯年収が増えて家計が安定する

パート年収を160万円以上に増やすことは、世帯全体の経済的安定につながります。

たしかに夫の税負担は多少増える可能性がありますが、それ以上に妻の収入が増えるため、結果として世帯全体の可処分所得が増加します。

この収入増は、毎月の貯蓄額を増やし、教育資金や老後資金の準備を加速させることにつながります。

また、世帯年収の増加は金融機関のローン審査にもプラスに働き、住宅ローンなど資産形成の選択肢が広がるという大きなメリットも生まれます。

パート年収160万円が働き損ではなく「得」な理由は色々あるんですね。

むしろ160万円を目指して働けるようにしたいと思いました。

厚生年金や社会保険に加入するメリットは多くありますが、適切な働き方は世帯年収などが関わり一人一人異なります。

世帯年収も含めて、手取りに関して不安がある人は家計管理のプロ(FP)に相談するのがおすすめです。

収入による税金の影響は、いくつかのポイントを押さえる必要があります。

ただし、個人でシミュレーションをしたり、手続きの方法を調べるのは難しく、自身に合った方法を見つけるのは至難の業です。 そこで、働き損にならないためにお金の専門家への相談がおすすめ。

特にマネーキャリアでの無料FP相談では、パート年収と手取り額のシミュレーションはもちろん、オーダーメイドの悩みにお答えし、世帯年収全体を考えた家計の見直しや節税対策のアドバイスを受けられます。

【まとめ】共働きの収入バランスで迷ったら無料FP相談を活用しよう

パート年収160万円というラインは、社会保険料の負担により一見「働き損」に思えますが、将来の年金額増加や保障の充実といった長期的なメリットも存在します。

ただし、配偶者特別控除の減少や保育料への影響など、世帯全体の手取り額を左右する要素は複雑に絡み合っており、慎重な見極めが欠かせません。

各家庭の状況に合わせた最適な収入バランスを、自分一人で正確にシミュレーションして判断するのは、専門知識が必要なため非常に困難です。

そこで、家計管理のプロであるFPに相談できるマネーキャリアを活用し、客観的な視点から現状を整理することをおすすめします。

<マネーキャリアが選ばれる理由>

- 厳選された専門家:独自のスコアリングシステムにより、家計管理や扶養の仕組みに精通した実力派FPのみを厳選しています。

- 圧倒的な実績と信頼:丸紅グループの株式会社Wizleapが運営しており、相談実績10万件以上、満足度98.6%という高い信頼を誇ります。

- オーダーメイドの提案:一般的なシミュレーターでは対応できない「各家庭の事情」を考慮し、働き損を回避して手取りを最大化させるための具体的なプランを作成します。

「働き損」がないことを確認した後は、今後の税制改正で「自分の手取り」がどう変化していくのかを正確に把握しておく必要があります。

2026年からの新基準を反映した具体的な収支モデルや、今後の働き方の判断基準については、こちらの資料に詳しくまとめています。

自分に合った最適な収支目安をいち早く確認したい方は、下記のガイドを無料ダウンロードしてご活用ください。