「学生か扶養から外れるとどうなるの?」と不安に感じていませんか?

収入が増えたことで親の扶養を外れると、税金や社会保険料の負担が発生し、親の税負担も増加します。

しかし、適切な判断と対策を取ることで、負担を最小限に抑えることも可能です。

マネーキャリアでは、扶養の影響や収入の調整について無料相談を実施中。

経験豊富なファイナンシャルプランナーが、あなたの状況に合わせた最適なアドバイスを提供します。

監修者ファイナンシャルプランナー

この記事の目次

- 学生が扶養を外れた場合の影響

- 親の税金負担が増える

- 学生自身の所得税・住民税が発生

- 社会保険料の自己負担が必要になる

- 国民健康保険へ加入が必要になる

- 学生が扶養を外れる際の具体的な手続き

- 扶養の条件と年収の壁

- 税法上の扶養とは

- 社会保険上の扶養とは

- 150万円、所得税の壁

- 150万円、社会保険の壁

- 188万円、扶養の壁

- 学生が扶養を外れるメリット・デメリット

- 親の税負担の変化

- 学生本人の収入増加

- 社会保険料の負担増

- 国民健康保険料の支払い

- 扶養を外れるデメリット

- 「扶養から外れるか迷う…」学生が考えるべきポイント

- 学業との両立が可能か慎重に検討

- 奨学金の減額や支給停止とならないか確認

- 学費負担に影響がないか確認

- 学生の扶養外れに関するよくある質問

- 扶養を外れても再び扶養に戻れる?

- 150万円を超えたらどうする?

- 確定申告が必要になるケースは?

- 【解決策】学生の扶養でお悩みなら満足度98.6%のマネーキャリアへ相談

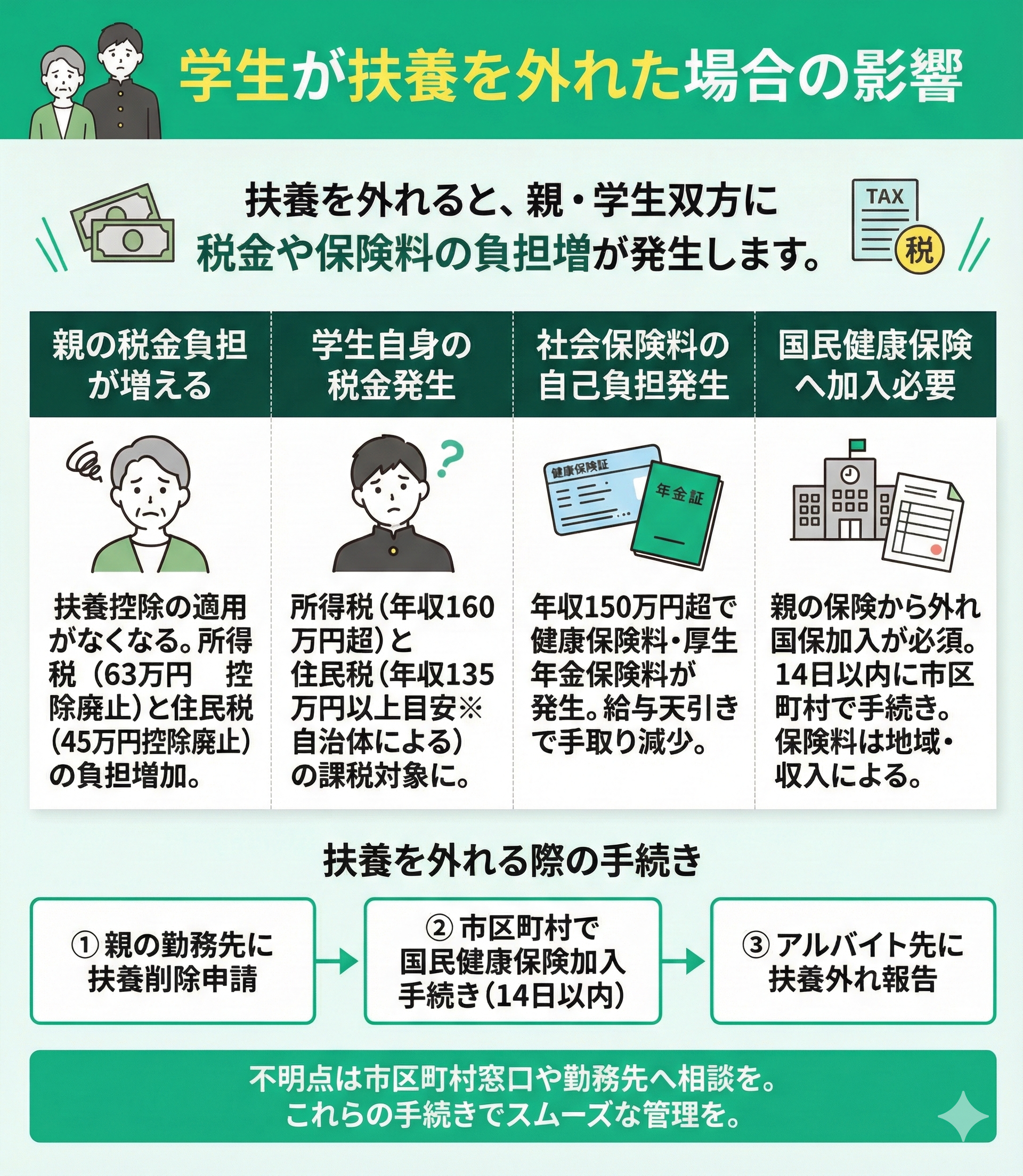

学生が扶養を外れた場合の影響

具体的には以下の変化が生じます。

- 親の税金負担が増える

- 学生本人に所得税や住民税が発生する

- 社会保険料の自己負担が必要になる

- 国民健康保険への加入手続きが必要になる

扶養を外れることは、家計全体に影響を与える重要な決断です。

それぞれの影響について詳しく確認していきましょう。

なお、この記事では令和7年に改正された税制での19~22歳の学生について取り上げます。高校生(16~18歳)の場合には基準となる年収が異なるため、注意してください。

親の税金負担が増える

扶養から外れる際の最も大きな影響と言えるのが、親の税負担が増えることです。

扶養控除が適用されなくなるため、親の所得税と住民税の負担が増加します。

具体的には、所得税で63万円の控除が受けられなくなり、住民税においても45万円の控除がなくなります。

扶養について考える際は控除の消失による親の負担増を抑えつつ、世帯全体で得をする働き方を見極めることが大切です。しかし、家族の状況によって「自分たちは年収いくらまでなら損をしないのか」という具体的な正解は異なります。

2026年からの新基準に対応したリアルな収支シミュレーションと、世帯に合わせた最適化プランを詳しく知りたい方は、下記のガイドを無料ダウンロードしてご活用ください。

学生自身の所得税・住民税が発生

避けられない影響として、学生自身の所得税や住民税の発生も挙げられます。

年収が160万円を超えると所得税の対象となり、135万円以上の収入がある場合は住民税も課税されます。

ただし、住民税の課税基準額は自治体によって異なるため、一律に135万円とは限りません。

収入額に応じた住民税の発生については、各自治体に確認しましょう。

社会保険料の自己負担が必要になる

扶養を外れると、新たに社会保険料の自己負担が発生します。

収入が150万円を超えると、健康保険料と厚生年金保険料の負担が必要になります。

保険料は給与から天引きされ、毎月の手取り額に影響が及ぶため、実質的な収入が減少してしまいます。

社会保険料の負担割合は加入する健康保険の種類や年齢によって異なるため、一概に「給与の約15%」とは言えません。

正確な負担割合は、加入している健康保険組合や年金事務所で確認することをおすすめします。

国民健康保険へ加入が必要になる

扶養を外れる場合、国民健康保険への加入が必要です。

親の健康保険の被扶養者から外れるため、国民健康保険への加入が必要になります。

加入手続きは14日以内に行う必要があり、保険料は収入や居住地域によって異なるため、市区町村の役所で具体的な金額を確認する必要があります。

学生が扶養を外れる際の具体的な手続き

以下のステップで、扶養を外れる際の手続きを行います。

- 親の勤務先に扶養削除の申請を行う

- 居住地の市区町村で国民健康保険の加入手続きを行う

- アルバイト先には扶養外れの旨を報告する

扶養の基準を知らずにアルバイトを続けると、損をするかもしれません。

135万円・150万円・160万円の収入の壁を超えると、税金や社会保険の負担が発生します。

「いつ、どれくらい稼ぐのが最適なのか?」を知らずに収入を増やしてしまうと、予想外の負担が発生する可能性も……。

マネーキャリアでは、収入の壁を意識しながら、効率よく収入を増やすための無料相談を実施しています。

自分にとって最適な働き方を知りたい方は、ぜひご活用ください。

扶養の条件と年収の壁

具体的に以下の項目について、正しく理解することが大切です。

- 税法上の扶養の定義と条件

- 社会保険上の扶養の基準

- 150万円の収入制限

- 150万円の社会保険の基準

- 188万円の扶養からの完全離脱

これらの基準を理解することで、適切な判断が可能になります。

以下で、それぞれの内容を詳しく説明します。

税法上の扶養とは

税法上の扶養は「年収103万円以下」という基準で判断され、日本国内に住所がある場合、親の所得税や住民税から扶養控除が受けられます。

また、学生の場合は特定扶養親族としてより高い控除額が適用され、所得税では63万円、住民税では45万円の控除が受けられます。

ただし、給与以外の収入がある場合や、奨学金・仕送りなどの扱いについては、税務署や専門機関へ確認をおすすめします。

社会保険上の扶養とは

社会保険上の扶養は「年収150万円以下」が基準です。

健康保険と厚生年金保険の被扶養者として認定され、親の加入する健康保険で医療費の給付を受けられるようになります。

この基準を超えると、社会保険料の自己負担が必要になります。

社会保険と税金の扶養ルールは非常に混同しやすく、思い込みで判定すると「扶養取り消し」という手痛いリスクを招きかねません。

特に「自分の世帯年収や働き方の場合はどこが本当の壁になるのか」という正確な判断基準は、2026年からの新基準を含めて把握しておく必要があります。あなたに合った年収別のボーダーラインを詳しく知りたい方は、下記のガイドを無料ダウンロードしてご活用ください。

150万円、所得税の壁

所得税が発生する基準額が「150万円の壁」です。

この金額を超えると、学生本人に所得税が課税されます。

また、親の所得税における扶養控除が受けられなくなるなど、収入を調整する際の重要な目安となります。

さらに、住民税の基準額は自治体によって異なりますが、多くの地域では「135万円の壁」が存在し、この額を超えると住民税が発生する場合があります。

アルバイト収入が増える際は、所得税や住民税の発生タイミングを把握し、必要に応じて対策を検討することが大切です。

150万円、社会保険の壁

社会保険の加入基準となる金額が「150万円の壁」です。

この金額を超えると、健康保険と厚生年金保険への加入が必要になります。

保険料は給与から天引きされ、手取り額が減少します。

アルバイトを増やしたいと考える際は、この基準を考慮して、年間で150万円に達するかを忘れずに確認しましょう。

188万円、扶養の壁

完全に扶養から外れる基準額が「188万円の壁」と言わるものです。

年収が150万円から188万円未満までは、親の扶養控除額は段階的に減っていきます。188万円を超えると、税金と社会保険の両面で扶養から外れ、住民税も課税対象となるのです。

収入増加と扶養のメリット・デメリットを比較検討する必要があります。

とくに、社会保険の加入義務が発生すると、健康保険料や年金保険料の自己負担が生じるため、手取り額への影響を事前に確認しましょう。

「扶養を外れる、外れない。どっちがいい?」と悩んでいませんか?

収入が増えれば使えるお金も増えますが、その分、税金や保険料の負担も増えます。

親の負担や奨学金の影響も含め、扶養を外れるかどうかの判断は慎重に行う必要があります。

マネーキャリアでは、家計の状況を考慮したうえで、最適な判断をサポートする無料相談を実施中。

「扶養を外れるべきか迷っている…」という方は、一度専門家に相談してみませんか?

学生が扶養を外れるメリット・デメリット

学生が扶養を外れる場合、以下が重要な判断ポイントとなります。

- 親の税負担の変化

- 学生本人の収入増加

- 社会保険料の負担増

- 国民健康保険料の支払い

これらの要素を総合的に判断します。

詳しい内容を見ていきましょう。

親の税負担の変化

家計全体に影響を与える重要な要素です。

扶養控除が適用されなくなることで、所得税で63万円、住民税で45万円の控除がなくなります。

これにより、親の実質的な税負担が年間で約10万円程度増加します。

家計の収支バランスを考えるうえで重要なポイントです。

学生本人の収入増加

学生自身の収入が増えると、自由に使える金額が増えて経済的な自立につながりますが、税金や社会保険料の負担も考慮する必要があります。

とくに、一定の収入を超えると所得税や住民税が発生し、手取り額が想定より少なくなる可能性があります。

また、社会保険の加入が必要になると、健康保険料や年金の負担が発生し、結果的に支出が増える点にも注意が必要です。

収入を増やす際は、税金や社会保険の影響を理解し、計画的に働くことが大切です。

社会保険料の負担増

社会保険料の負担が増えると、健康保険料と厚生年金保険料で給与の約15%が天引きされ、手取り収入に大きく影響します。

将来の年金受給権が得られるというメリットもありますが、毎月の実収入が予想以上に減少することを認識する必要があります。

国民健康保険料の支払い

扶養から外れることで新たな経済的負担となる国民健康保険料は、居住地域や収入に応じて決定します。

医療費の自己負担割合は3割です。

学生の場合は、保険料の軽減制度を利用できる場合もあります。

収入が増えた際は市区町村の窓口で保険料の試算を行い、負担額を事前に把握しておきましょう。

扶養を外れるデメリット

扶養を外れるにあたって、奨学金の審査に影響が出る可能性があることなど、経済面以外でマイナスの影響も出てきます。

また、学割制度が利用できなくなるケースもあります。

新たな手続きや書類提出の負担が増えるので、慎重な判断が必要です。

「扶養から外れるか迷う…」学生が考えるべきポイント

扶養から外れるか迷う場合は、以下の点を慎重に検討しましょう。

- バイトと学業を両立できるか

- 奨学金の減額や支給停止とならないか

- 学費負担に影響がないか

これらの要素を総合的に判断することで、適切な選択が可能になります。

具体的な検討ポイントを確認していきましょう。

学業との両立が可能か慎重に検討

バイトを増やす前に、学業との両立を慎重に検討する必要があります。

具体的には、授業の出席率や単位取得への影響を確認し、部活やサークル活動との時間配分も考慮が必要です。

将来の就職活動への影響も視野に入れて考えましょう。

奨学金の減額や支給停止とならないか確認

奨学金との両立は、収入制限に注意が必要です。

日本学生支援機構の奨学金は、一定以上の収入があると減額や停止の対象となります。

給付型奨学金の場合は、とくに収入基準が厳格です。

事前に奨学金窓口に確認することをおすすめします。

学費負担に影響がないか確認

扶養から外れることで、親の教育費支援に変更が生じる可能性があり、学費負担への影響が出てきます。

高等教育の修学支援新制度の利用にも影響が出る場合がありますので、家族でしっかりと話し合いましょう。

さらに、家計全体の負担が増える可能性があるため、学費以外の生活費や仕送りのバランスも考慮する必要があります。

学生の扶養外れに関するよくある質問

扶養を外れることに関して生じる疑問点として、以下の項目を解説します。

- 扶養への再加入の可能性

- 収入超過時の対応

- 確定申告の必要性

これらの質問は多くの学生が抱える共通の悩みです。

それぞれの回答を詳しく見ていきましょう。

扶養を外れても再び扶養に戻れる?

扶養に戻ることは、収入基準を満たせば可能です。

収入が150万円未満になれば、税法上の扶養に戻れますし、社会保険の被扶養者になることも可能です。

手続きは、親の勤務先や市区町村で行います。

150万円を超えたらどうする?

150万円を超えた場合は、直ちに対応が必要です。

まず、親の勤務先に扶養削除の申請を行いましょう。

すると、収入に応じた所得税の源泉徴収が開始されます。

また、年末調整や確定申告も必要になるので、事前に準備を進めましょう。

確定申告が必要になるケースは?

確定申告は、一定の条件で必要となり、毎年2月から3月の期間に行います。

年収が所得税の課税対象となる場合は、確定申告を行います。

給与以外の収入がある場合も申告が必要です。

自分が該当するか、しっかりと確認しておきましょう。

【解決策】学生の扶養でお悩みなら満足度98.6%のマネーキャリアへ相談

マネーキャリアは、扶養に関する相談実績が100,000件を超えています。

オンラインで何度でも無料相談が可能で、スマートフォンから30秒で相談申込が可能です。

女性FPも多数在籍しており、親子での相談にも対応。

扶養の問題は、家計全体に影響を与える重要な決断です。

一人で悩まず、専門家に相談することをおすすめします。

経験豊富なFPが、あなたの状況に合わせた最適な選択をサポートいたします!

学生時代の就業調整だけでなく、卒業後の新基準を見据えた長期的な視点も欠かせません。「178万円時代」の到来で、自分の初任給や将来の手取りがどう変化するのか、具体的なイメージを持っておくことは大きな安心に繋がります。

新基準における正確な収支目安と、社会人になっても損をしないためのポイントを知りたい方は、下記のガイドを無料ダウンロードしてご活用ください。