失業をきっかけに、「失業保険を優先すべきか、扶養に入るべきか」で悩まれる方は非常に多くいらっしゃいます。

どちらが得かは、受給期間中の収入見込みや配偶者の加入保険、今後の再就職時期などによって変わります。制度が複雑なため、自己判断だけでは不安が残るのも無理はありません。

マネーキャリアなら、ファイナンシャルプランナー(FP)が失業保険と扶養それぞれの条件を整理し、あなたの状況に合った選択肢を一緒に考えられます。

何度でも無料で相談できるので、情報整理の場として活用してみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 失業保険と扶養はどっちが得?それぞれに必要な条件を確認しよう

- 失業保険がもらえる条件

- 家族の扶養に入れる条件

- 失業保険でもらえる金額シミュレーション

- 扶養に入るより失業保険をもらった方がお得になるパターン

- 失業保険の給付額が大きい場合

- 会社都合で退職した場合

- 雇用保険の加入期間が長い場合

- 配偶者が自営業でもともと扶養に入れない場合

- 再就職を検討している場合

- 扶養に入った方がお得になるパターン

- 失業保険の給付額が少ない場合

- 妊娠・出産を理由に退職した場合

- 結婚を機に退職して専業主婦になる場合

- 失業保険をもらいながら扶養に入ることはできる?

- 年収130万円未満(基本手当日額3,611円以下)の場合は可能

- 年収130万円以上でも受給開始日までの期間は扶養に入れる

- 失業保険の受給終了後は条件を満たせば再度扶養に入れる

- 失業保険・扶養についてよくある質問

- 失業保険をもらいながら扶養に入れますか?

- 扶養に入りながら失業保険をもらうとばれますか?

- 失業手当をもらっても扶養に入れる130万の壁とは?

- 失業保険や扶養の制度をうまく活用したい方におすすめのサービス

- 【まとめ】失業保険と扶養で迷ったら無料FP相談を賢く活用しよう

失業保険と扶養はどっちが得?それぞれに必要な条件を確認しよう

失業保険と扶養のどっちが得か考える前に、それぞれの制度内容や条件の違いを見てみましょう。

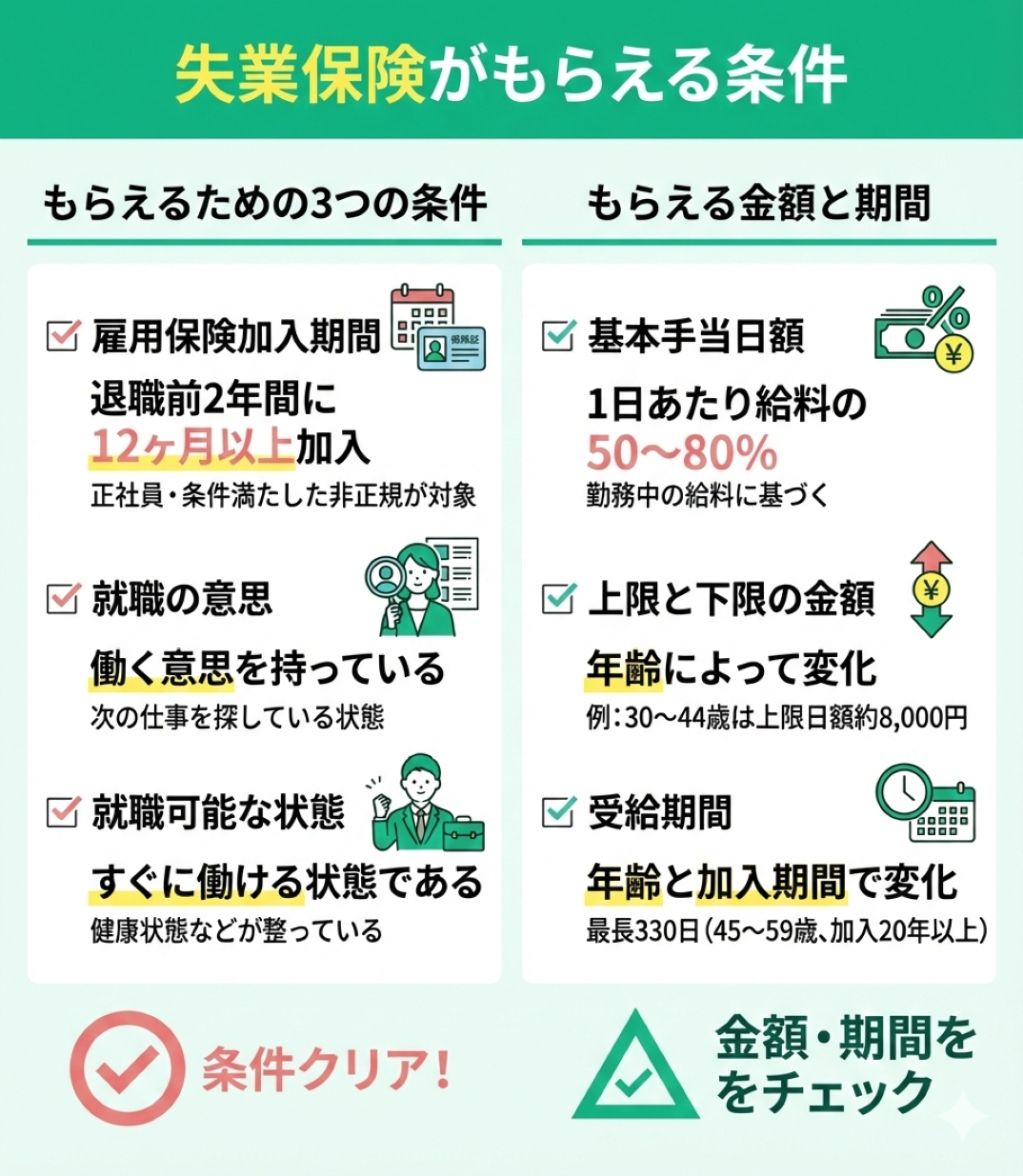

失業保険がもらえる条件

失業保険をもらうには、以下の条件を満たす必要があります。

- 退職するまでの2年間で、雇用保険に12ヶ月以上入っていた

- 働く意思を持っている

- すぐに働ける状態である

失業保険はある程度働いていた人が対象であり、退職するまでの勤務期間の2年間で12ヶ月以上雇用保険に加入していないといけません。正社員だと雇用されれば雇用保険に加入でき、パートやアルバイトなどの非正規は一定の条件を満たせば加入可能です。

また、退職しても違う会社で働く意思を持っている必要があります。そして、すぐ働ける状態であるというのも失業保険給付の条件のひとつです。

- 基本手当日額 : 1日あたり給料の50~80%

- 上限と下限の金額 : 年齢によって変化

- 受給期間 : 年齢と雇用保険加入期間によって変化

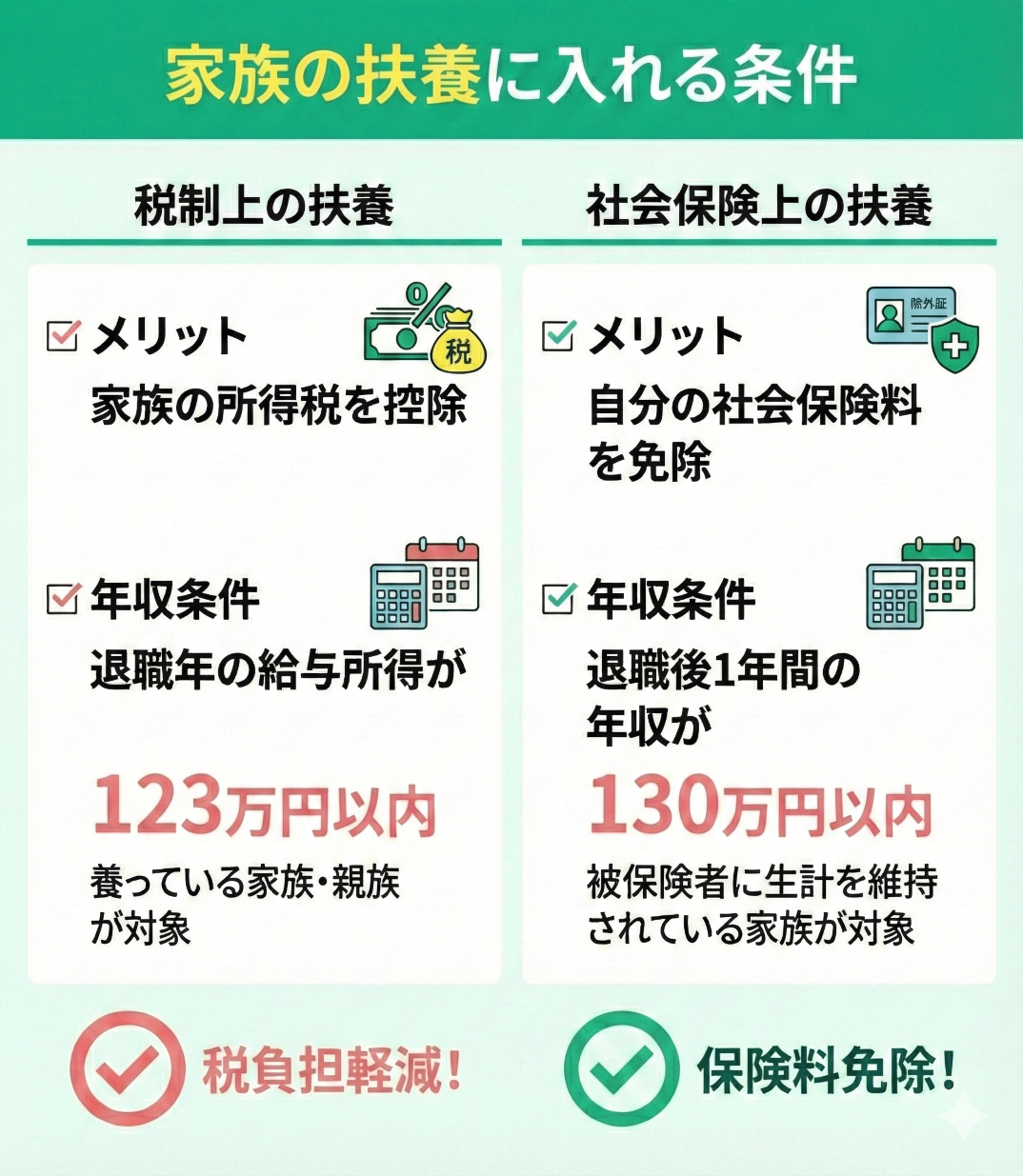

家族の扶養に入れる条件

収入の少ない家族の税金を控除するための制度が扶養です。扶養には、税制上の扶養と社会保険上の扶養の2種類があります。

税制上の扶養では、養っている家族や親族の所得税を控除できます。そして、社会保険上の付与では、自分自身の社会保険を免除できます。それぞれの扶養に入るための条件の1つが年収です。以下にそれぞれの扶養の年収条件を記載します。

- 税制上の扶養 : 退職年の給与所得が103万円以内

- 社会保険上の扶養 : 退職後1年での年収が130万円以内

たとえば失業保険は一時的な収入を得られますが、扶養に入れば社会保険料の負担がなくなり生活コストが抑えられます。

どちらが得かは、年齢や雇用保険の加入期間、そして今後どのような働き方を目指すかによっても変わってきます。

こうした複雑な選択に迷ったときは、相談実績10万件・満足度98.6%で無料相談が何度でもできる「マネーキャリア」の専門家に話を聞いてみると、不安を整理しながら自分にとって最適な選択肢が見つかりますよ。

失業保険でもらえる金額シミュレーション

失業保険の受給額は、退職前の給料(額面)や年齢、雇用保険の加入期間によって異なります。

たとえば30~44歳の方であれば、1日あたりの基本手当日額は最大7,845円まで支給されます。

ただし、これは額面の給料が高くても一定以上にはならない仕組みです。

目安として、手取りが20万円の方であれば、受給額は月あたり約16万円前後、自己都合退職の場合の総額は約67万円、会社都合なら約118万円にもなります。

給料が高いほど日額も増えますが、上限があるため30万円台を超えると支給額は頭打ちになります。

つまり、失業保険は「もらえる上限がある」「退職理由によって受給額が大きく変わる」という2点を理解しておくことが重要です。

次に、想定年齢34歳・雇用保険加入期間10年以上20年未満・手取り=額面の80%として計算した失業保険のシミュレーションを参考程度に乗せておきます。

| 手取り | 自己都合(120日) | 会社都合(210日) |

|---|---|---|

| 15万円 | 約57万円 | 約99万円 |

| 20万円 | 約67万円 | 約118万円 |

| 30万円 | 約77万円 | 約134万円 |

| 40万円以上 | 約94万円 | 約165万円 |

このように、同じ手取り額でも退職理由によって受給総額は大きく変わります。

また、手取り30万円以上の人は支給上限に達するケースが多く、収入に比例して増えない点に注意が必要です。

受給額は年齢・勤務年数・退職理由などの複数の条件が関係していて、同じ手取りでも大きく差が出る可能性があります。

しかも制度の細かな条件や支給上限なども絡んでくるため、結局いくらもらえるのかは個別に見ないと正確な判断が難しいです。

だからこそ、制度に詳しいファイナンシャルプランナー(FP)に一度相談してみるのが安心です。無料かつ何度でも相談できる「マネーキャリア」なら、自分に合った受給見込みや今後の動き方まで丁寧にサポートしてもらえますよ。

扶養に入るより失業保険をもらった方がお得になるパターン

失業保険を受給したほうがお得になるのは、以下のどれかの条件に当てはまる人です。

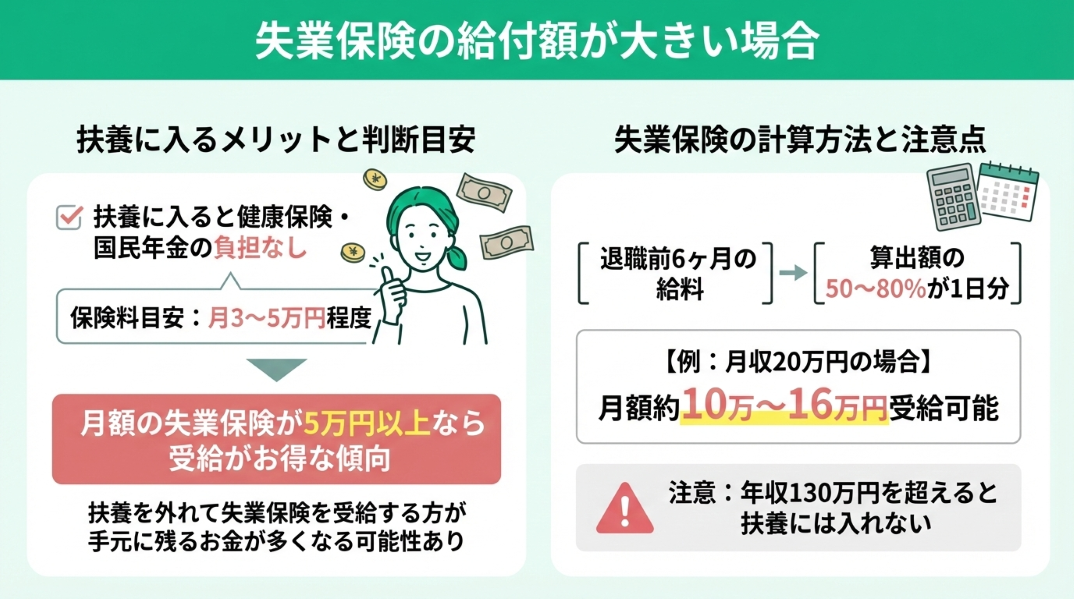

失業保険の給付額が大きい場合

失業保険は、退職した日から遡って6ヶ月間の給料をもとにして算出されます。この算出額の50~80%が1日にもらえる金額です。例えば、月収が20万円だとしましょう。

◆計算式(月収20万円を6ヶ月間として)

- (20万円×6)÷180 = 6,667円

この6,667円の50~80%が1日にもらえる金額であり、3,333円~5,333円となります。1ヶ月30日として考えると、99,990円~159,990円です。

後で記載しますが、扶養での健康保険と国民年金の控除額は数万円です。そのため、月額の失業保険の金額が5万円以上だと、失業保険をもらったほうが得となります。

<年収次第では扶養に入れないことも>

退職して失業保険をもらうと、国民年金や健康保険の保険料は控除されないので、自分で支払わないといけません。しかし、保険料以上の失業保険がもらえるならば、扶養に入らずに失業保険をもらったほうが得です。

また、年収が130万円を超えていれば、扶養には入れません。そのため、退職したら失業保険をもらうという選択肢を選ぶことになります。

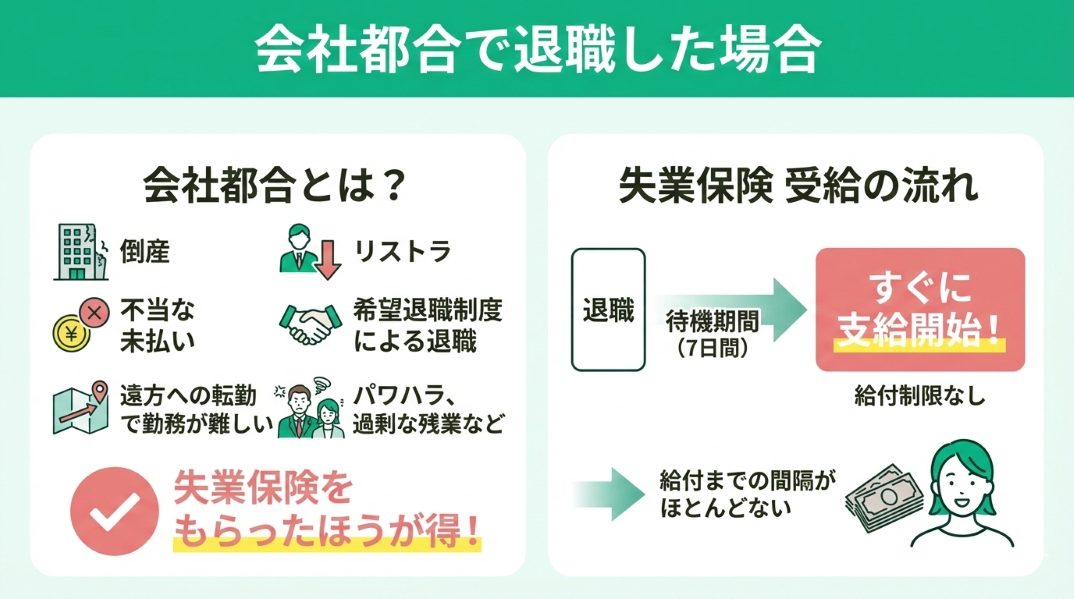

会社都合で退職した場合

会社の都合で退職した場合には、失業保険をもらったほうが得です。会社都合とは以下の内容となります。

- 倒産

- リストラ

- 不当な未払い

- 希望退職制度による退職

遠方への転勤で勤務が難しい場合や、パワハラ、過剰な残業なども該当します。

失業保険の受給資格が認められれば、どのようなケースでも7日間の待機期間を設けることになっています。会社都合であれば、待機期間を過ぎればすぐ支給が開始され、給付までに間隔の空く時間はほとんどありません。会社都合の退職の場合は、すぐに失業保険を受け取れます。

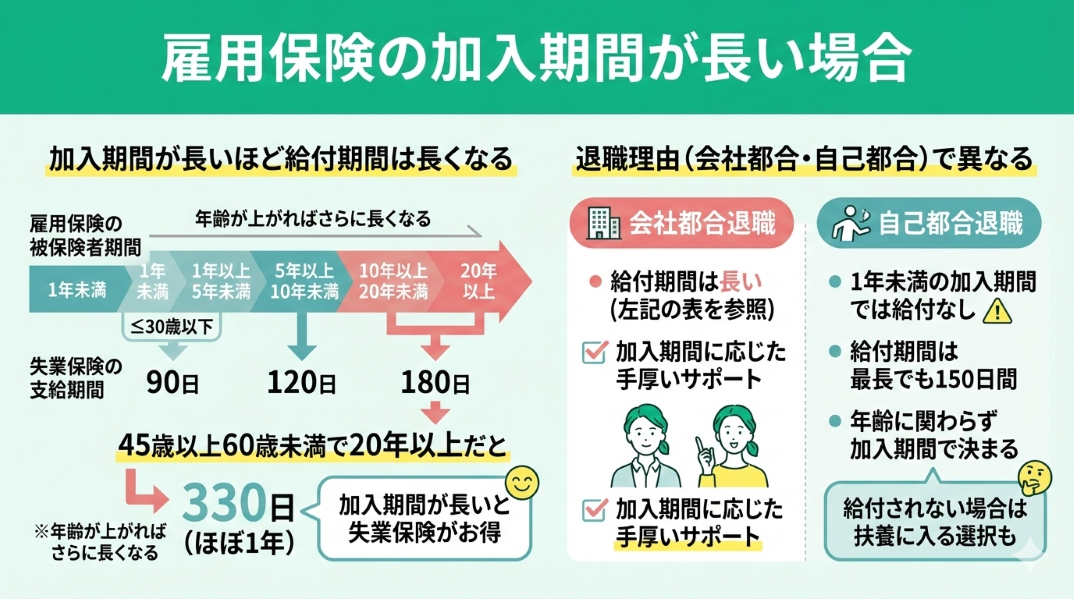

雇用保険の加入期間が長い場合

雇用保険の加入期間が長いほど、失業保険の給付期間は長くなります。例えば、30歳未満であれば、雇用保険の被保険者期間と失業保険の支給期間の関係は以下のとおりです。

| 雇用保険の 被保険者期間 | 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 失業保険の 支給期間 | 90日 | 90日 | 120日 | 180日 | - |

年齢が上がれば、さらに支給期間は長くなります。45歳以上60歳未満で、雇用保険の被保険者期間が20年以上だと、失業保険が支給される期間は330日となりほぼ1年です。雇用保険の加入期間が長いならば、退職後は失業保険をもらったほうがお得な計算です。

<退職時の理由をチェック!>

失業保険の給付期間は、雇用保険の加入期間である被保険者期間の他に、会社都合の退職か自己都合の退職かでも違ってきます。

自己都合の退職だと、1年未満の雇用保険の加入期間では失業保険は給付されません。また、年齢にかかわらず加入期間で給付期間が決まります。そして、給付期間は最長でも150日間です。

自己都合での退職となると、失業保険を給付されない場合もあるので、そのときは扶養に入ったほうが良いでしょう。

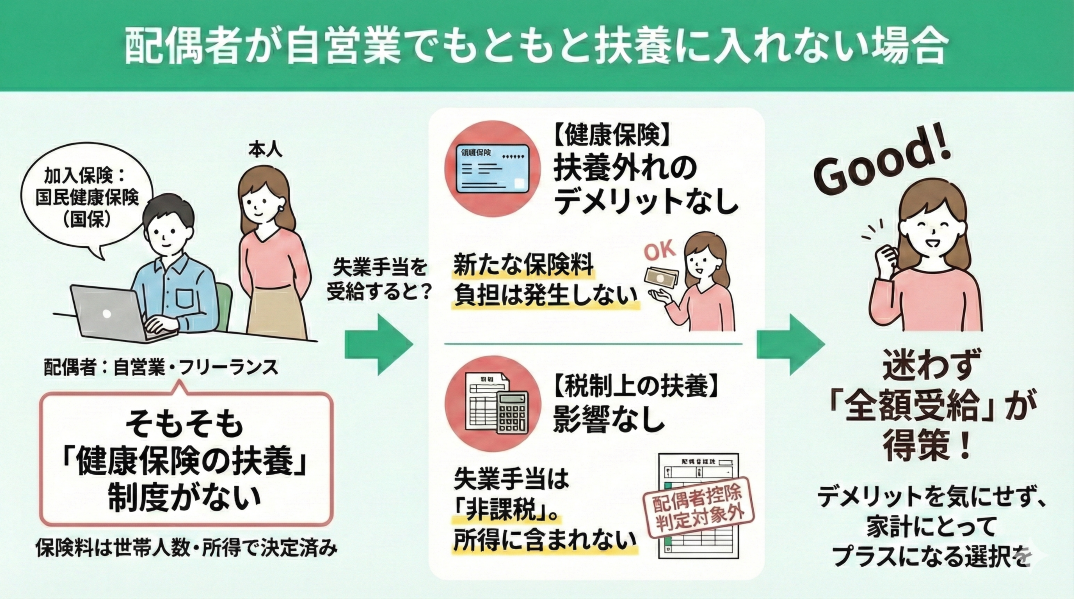

配偶者が自営業でもともと扶養に入れない場合

配偶者が自営業だと、条件を満たせば扶養に入れます。扶養に入る条件は以下のとおりです。

- 健康保険上の扶養 : 年収130万円未満

- 税制上の扶養 : 所得48万円以内は配偶者控除、所得133万円以内は配偶者特別控除

上記のようになっており、所得が133万円を超えているならば、扶養に入れず保険や税金の控除が受けられません。そのため、失業保険をもらうという選択肢を取ることになるでしょう。

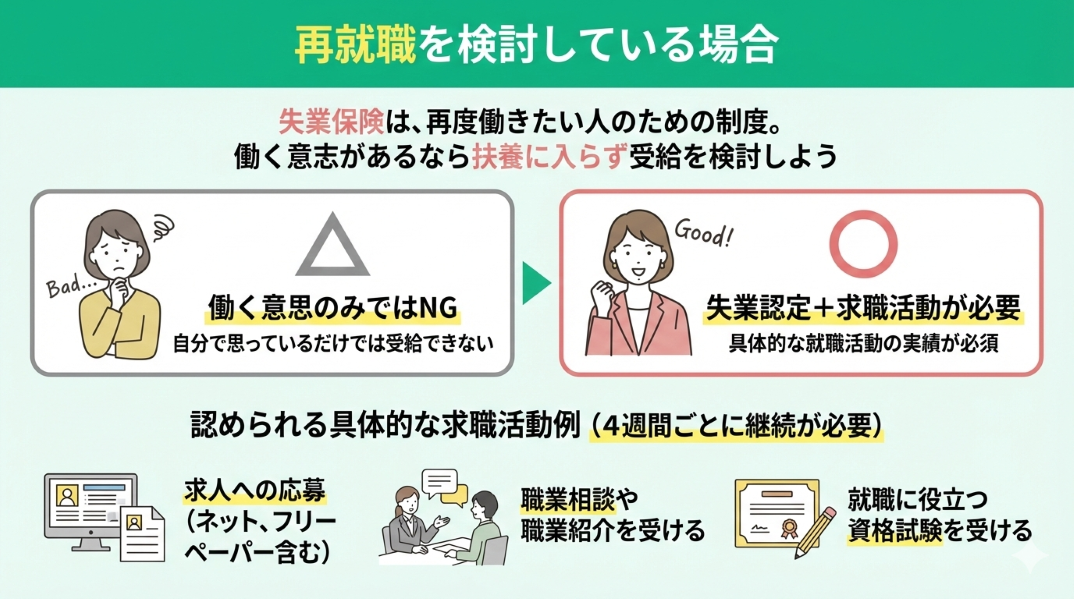

再就職を検討している場合

失業保険は、一時的に働けなくなり、再度働きたい人のための制度です。そのために、退職後に働く意志があり、再就職したいときには、失業保険をもらうと良いでしょう。

ただし、働く意思のみ、つまりは自分で再就職したいと思っているだけでは失業保険はもらえません。失業保険をもらうには、失業認定を受けないといけません。そのためには、就職するための活動を行っていく必要があります。

失業保険をもらうには、失業認定を受けるときまでに求職活動を行う必要があります。また、4週間毎に認定するかどうか考慮されるので、1回目の失業認定を受けてから次の失業認定までの間には、求職活動を行いましょう。求職活動として認められるのは以下の内容です。

- 求人に応募する

- 職業相談や職業紹介を受ける

- 資格試験を受ける

失業保険が有利に見えても、扶養に入ったほうが良いケースもあり、本当にお得かどうかは個々の事情を踏まえて総合的に判断する必要があります。

特に、失業保険の給付額や扶養の条件は微妙な違いで変わることが多く、一般的なケースだけで決めるのはリスクがあります。

そういった個別の事情まで丁寧に見て判断するなら、相談実績10万件以上・満足度98.6%の「マネーキャリア」で、無料かつ何度でもプロに相談できる環境を活用してみるのがおすすめです。

扶養に入った方がお得になるパターン

扶養に入ったほうがお得になるのは、以下のようなケースです。

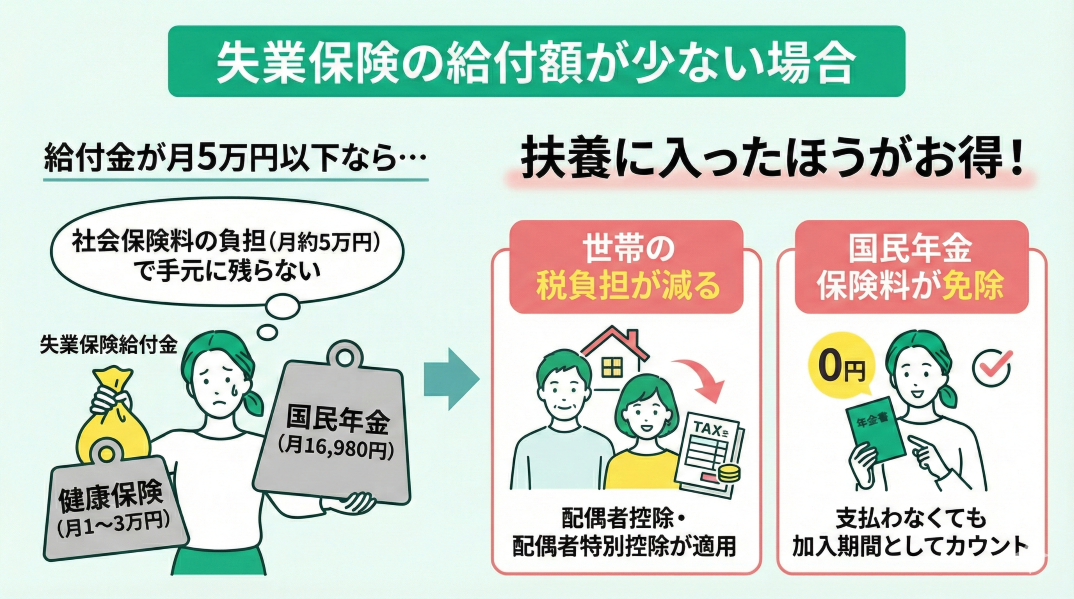

失業保険の給付額が少ない場合

失業保険の給付額が少ないならば、失業保険をもらわずに、扶養に入ったほうがお得です。また、失業保険の給付額が少ないと、健康保険や年金の負担によって、ほとんど給付金が残らないかもしれません。その場合も扶養に入ったほうがお得となります。

健康保険と国民年金の保険料の負担額は以下のとおりです。

- 健康保険 : 月額1~3万円

- 国民年金 : 月額16,980円(2025年現在)

合計すると5万円程となります。月5万円以下の失業保険の金額ならば、扶養に入ったほうがお得になるでしょう。

<扶養に入るメリット>

扶養に入ったときには、国民年金や健康保険の控除が受けられるので、保険料の負担が減ります。そればかりか、配偶者控除や配偶者特別控除も適用されるので、世帯全体での税金の負担が減ります。

また、配偶者の扶養に入ることで国民年金の保険料を支払わなくとも、国民年金の加入期間としてカウントされます。このように、いくつものメリットが生まれます。

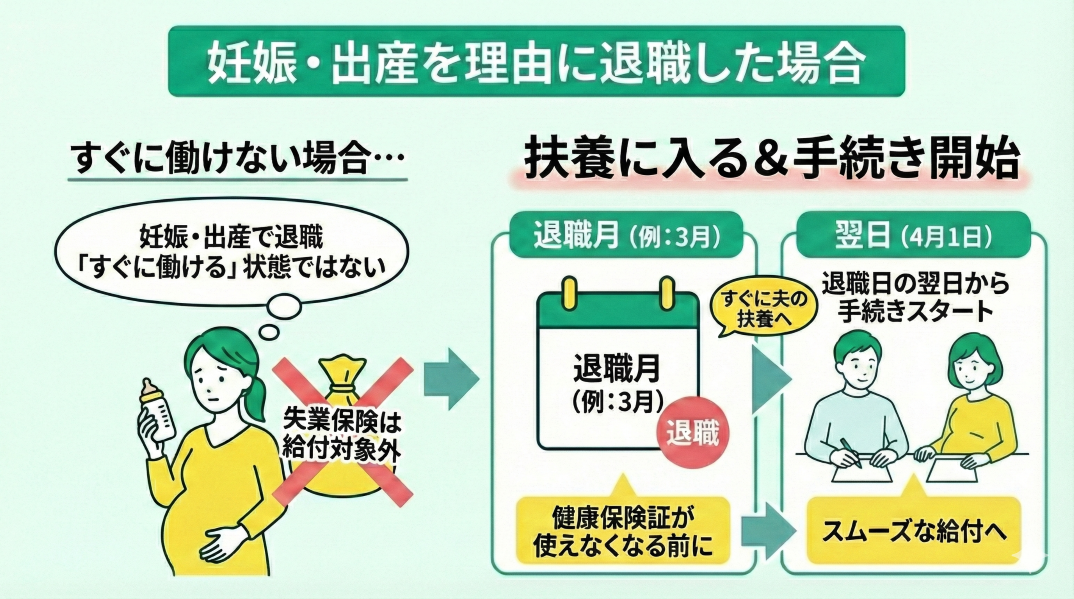

妊娠・出産を理由に退職した場合

失業保険は、再就職の意思があり、すぐに働ける状態である場合に支給されます。妊娠や出産を機に退職したならば、すぐに働ける状態ではないため失業保険は給付されません。このケースの場合は、扶養に入ることになるでしょう。

退職しら健康保険証が使えなくなるので、一般的には退職後すぐに夫の扶養に入ります。退職した月の翌日から手続きを開始するとスムーズに給付まで進みます。例えば、3月に退職するならば、3月31日の翌日の4月1日から手続きを開始します。

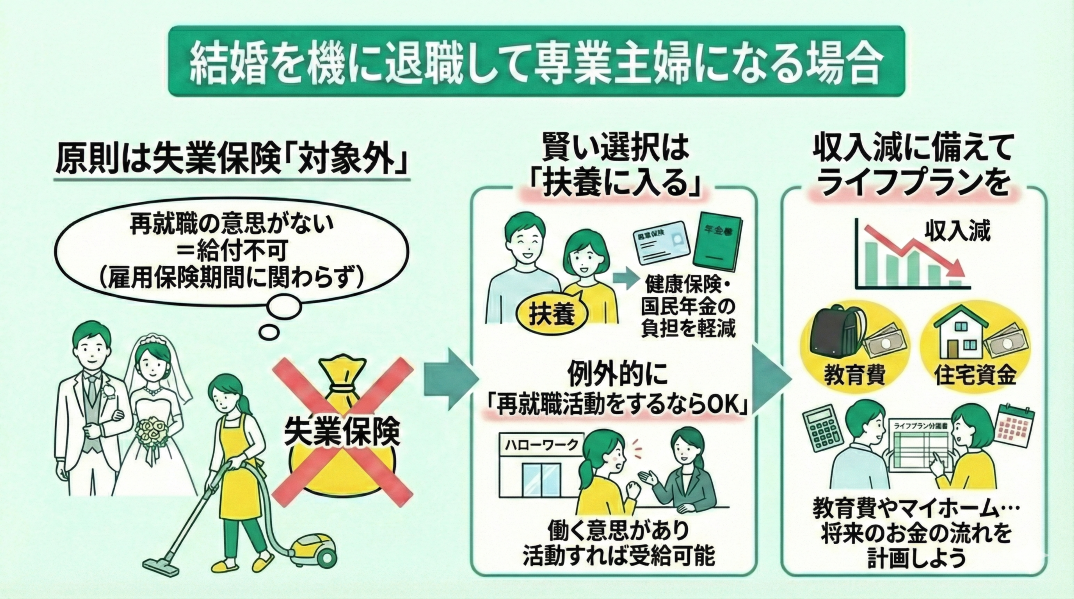

結婚を機に退職して専業主婦になる場合

結婚して寿退社となり、専業主婦(夫)になるときには、基本的に失業保険は給付されません。雇用保険の加入期間にかかわらず、失業保険をもらうことは難しいです。

なぜなら、失業保険は、退職後に再就職する意志のある人が対象だから。失業保険がもらえないときには、扶養に入るのが賢い選択といえます。

もしも、退社して専業主婦(夫)となっても、再度働きたいと就職活動をしていくならば、失業保険をもらうことは可能です。

夫婦のどちらかだけが働くとなると、共働きのときによりも収入が減ります。

子どもをもうけるならば教育費が必要となり、マイホームを持つならば住宅資金を用意しなければなりません。ライフプランを計画して、必要となるお金はどう確保するのか決めることでスムーズなお金の流れを作ることができますよ。

失業保険の金額が少ない場合は扶養のほうが良いって分かったけど、ほかにも考えることがいろいろありそうですね…。

たとえば妊娠や結婚で退職した場合には一時的に扶養が適していますが、将来再就職を希望する場合は長期的なお金の流れも視野に入れる必要があります。

保険料や税制の違いだけでなく、子育てや住まいの計画なども含めて考えると、何が本当に得なのかは人それぞれ異なります。

だからこそ、無料で何度でも相談できて、相談実績10万件以上・満足度98.6%という実績がある「マネーキャリア」を活用して、自分にぴったりの選択肢を見つけていくことが大切です。

失業保険をもらいながら扶養に入ることはできる?

年収130万円未満(基本手当日額3,611円以下)の場合は可能

健康保険の扶養に入るための基本条件の一つが、「年収130万円未満であること」です。

ここでいう年収とは、過去の収入ではなく、今後1年間の見込み収入を指します。そのため、失業中であっても、失業保険(基本手当)の受給額が年収換算で130万円未満に収まる場合には、健康保険の扶養に入れるケースがあります。

具体的には、基本手当の日額が3,611円以下であれば、年収130万円未満に相当します。 基本手当日額は、原則として、離職前6か月間の賃金合計を180で割った金額を基に算出され、その約50〜80%が支給額となります。この計算には賞与は含まれません。

なお、扶養認定の可否は加入している健康保険組合や協会けんぽの判断によるため、同じ金額条件でも扱いが異なる場合があります。実際に扶養に入れるかどうかは、事前に保険者へ確認することが重要です。

年収130万円以上でも受給開始日までの期間は扶養に入れる

失業保険の受給には、受給開始までに一定の期間が設けられています。原則として、離職後は7日間の待機期間があり、この期間はすべての人に共通して適用されます。さらに、自己都合退職などの場合には、待機期間終了後に給付制限期間が設けられます。

給付制限期間は退職理由や過去の受給状況によって異なり、原則として1~2か月とされています。この待機期間および給付制限期間中は、収入が発生していない状態とみなされ、これらの期間中に限り健康保険の扶養に入れる場合があります。

ただし、扶養に入れるかどうかの最終判断は、加入している健康保険組合や協会けんぽなどの保険者ごとに異なります。実際に扶養に入る際は、事前に保険者へ確認することが重要です。

なお、失業保険の受給が開始され、基本手当日額が扶養基準を超えた場合には、速やかに扶養から外れる手続きが必要となります。

失業保険の受給が始まった後も、扶養の手続きを変更しないままにしてしまうケースは少なくありません。扶養から外れるべき時期を過ぎてしまうと、後から保険料の精算や資格の修正手続きが必要になることがあります。

また、扶養期間中に医療費の給付などを受けていた場合、状況によっては返還を求められるケースもあります。こうした手続きを避けるためにも、失業保険の受給開始時期と扶養の扱いは、あらかじめ整理しておくことが大切です。

不安がある場合は、FPなどの専門家に相談しながら、自分の状況に合った手続きを確認しておくと安心です。

失業保険の受給終了後は条件を満たせば再度扶養に入れる

失業保険の受給が終了した後は、一定の条件を満たすことで、再び扶養に入ることが可能です。

ここで注意したいのが、「扶養」には健康保険上の扶養と税制上の扶養の2種類があり、それぞれ判定基準が異なる点です。主な基準は次のとおりです。

- 健康保険上の扶養 : 年間収入が130万円未満

- 税制上の扶養 : 年間の合計所得が58万円以下

失業保険の受給が終わり、今後の収入見込みが130万円未満であれば、健康保険上の扶養に入れる可能性があります。なお、基本手当を受給していない状態であれば、日額3,611円の基準は関係しません。

一方、税制上の扶養は、その年1年間の所得で判定されます。失業保険の基本手当は非課税所得のため、所得には含まれません。そのため、失業保険受給後の給与収入などを含めた合計所得が48万円以下であれば、税制上の扶養に入ることが可能です。

扶養への復帰は、自動的に切り替わるものではありません。失業保険の受給が終了した後、条件を満たしていても、必ず所定の手続きを行う必要があります。

健康保険上の扶養に入る場合は、扶養者(配偶者など)の勤務先を通じて申請します。税制上の扶養については、会社員の場合は年末調整、自営業者の場合は確定申告で手続きを行います。

手続きを忘れると、後から修正が必要になることもあるため、失業保険の受給終了時点で扶養の扱いを一度確認しておくことが大切です。

失業保険・扶養についてよくある質問

失業保険と扶養の制度は、どちらも生活費や社会保障に直結する重要な選択肢です。

しかし、条件が細かく設定されていたり、例外が多かったりするため、「自分のケースはどっちが有利?」と迷ってしまう方も少なくありません。

ここでは、読者から特に多く寄せられる疑問を厳選し、それぞれわかりやすく解説します。

制度の仕組みや手続きの注意点をしっかり押さえ、不安を解消する参考にしてください。

失業保険をもらいながら扶養に入れますか?

失業保険をもらいながらでも、条件を満たせば扶養に入ることは可能です。

具体的には、失業保険の基本手当日額が3,611円以下(日額×360日換算で年間130万円未満)である場合、健康保険の扶養に入れます。

さらに、失業保険の支給前には7日間の待機期間や、自己都合退職の場合は1ヶ月の給付制限期間があるため、その期間は扶養に入れるのが一般的です。

ただし、失業保険の支給が始まり、年収換算で130万円を超えると見なされた場合は、速やかに扶養から外れる必要があります。

手続きを忘れると過去に遡って保険料の支払いが必要になるケースもあるため、十分注意しましょう。

扶養に入りながら失業保険をもらうとばれますか?

扶養条件を超えた状態で失業保険を受給していると、あとから「ばれる」ことがあります。

というのも、健康保険組合や年金機構では「被扶養者の年収チェック(被扶養者調査)」を定期的に行っており、給与明細や源泉徴収票をもとに年間収入が判断されるからです。

もし、見込み年収が130万円以上と判断されれば、扶養の取り消しと保険料の遡及請求が発生する場合もあります。

医療費の返還や税制上の扶養控除の取消につながることもあるため、失業保険の受給が決まったら、扶養の要件をしっかり確認し、必要な手続きを早めに進めることが重要です。

失業手当をもらっても扶養に入れる130万の壁とは?

「130万円の壁」とは、社会保険上の扶養に入れる収入基準を指します。

具体的には、見込み年収が130万円未満であることが健康保険の扶養要件です。

ここでの年収には失業手当も含まれ、日額3,611円を超えると年収換算で130万円を上回るため、扶養から外れることになります。

なお、これは実際の受取金額ではなく、受給予定額の見込みで判断される点に注意が必要です。

また、失業手当をもらっていない期間や、支給前の待機期間中は扶養に入れることが多く、受給が終了した後は再度扶養申請も可能です。

扶養と失業保険の切り替えはタイミングが重要なので、迷ったときは社会保険の担当窓口や専門家に相談しましょう。

失業保険と扶養のどちらが得かは、収入見込みや退職理由だけでなく、保険の切り替えタイミングや手続き状況によっても変わってきます。

しかも、誤って手続きを遅らせると保険料の遡及請求が発生するなど、損失につながるリスクもあります。

そういった判断に迷ったときは、相談実績10万件以上・満足度98.6%で無料相談が何度でもできる「マネーキャリア」を活用することで、自分の状況に合った正確な判断と安心を得ることができますよ。

失業保険や扶養の制度をうまく活用したい方におすすめのサービス

失業保険や扶養の制度は、収入や社会保険料に直接影響する重要な仕組みですが、それぞれの条件や制限が細かく定められているため、「どちらが得か」「どう使い分けるか」を自力で判断するのは簡単ではありません。

たとえば年収の見込みや退職理由、配偶者の働き方や自分の就業意欲など、少しの条件の違いで損得が大きく変わるケースも多くあります。

うした複雑な制度を正しく理解し、将来の再就職や家計全体の設計まで見越して選択をしたいと考えたとき、最適な一手を見極めるには専門的な知識が欠かせません。

そこで頼りになるのが、家計や保険、ライフプラン設計に強いファイナンシャルプランナー(FP)に何度でも無料で相談できる「マネーキャリア」のようなサービスです。

専門家があなたの現在の状況と将来の希望をもとに制度をどう使い分けるのがベストかを一緒に整理してくれるため、迷いや不安を感じたときの最初の相談先として非常におすすめですよ。

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

【まとめ】失業保険と扶養で迷ったら無料FP相談を賢く活用しよう

失業保険と扶養のどちらが得になるかは、受給額の大小だけで単純に判断できるものではありません。

社会保険料の負担や扶養に入れる期間、再就職までの見込みなど、複数の条件が関係するため、最適な選択は人によって異なります。

制度の仕組みを理解したうえでシミュレーションを行っても、「自分のケースではどちらが有利なのか」と迷ってしまうことも多々あるでしょう。

金額面だけにとらわれず、今後の働き方や生活設計も含めて最適な選択を行うには、自己判断では難しいのが実情です。

判断に迷ったときは、制度に詳しい専門家に相談しながら選択肢を検討するのが有効です。

マネーキャリアでは、失業保険や扶養の条件を踏まえたうえで、あなたの状況に合った判断をFPが無料でサポートしています。

制度選択で後悔しないためにも、まずは情報整理の一環として、気軽に相談してみることをおすすめします。