収入環境が大きく変わる時期はFPへの相談がぴったり。不要な保険などの見直し・家計整理など、変化に応じて整えられる点がメリットです。

ふるさと納税についても詳しく、最適な組み合わせなどの提案が受けられますよ。

監修者ファイナンシャルプランナー

この記事の目次

- 産休・育休中の共働き世帯はふるさと納税できる?

- 産休・育休中のふるさと納税は「その年の収入」次第

- 共働き夫婦はそれぞれの名義でふるさと納税ができる

- 育休明けでもふるさと納税が利用できる

- 育休中の共働き世帯はふるさと納税と家計の見直しをセットで考えよう!

- 産休・育休中にふるさと納税をする際の注意点3つ

- 出産や育児に関する各種手当・給付金は収入に含まれない

- 医療費控除を考慮して限度額を計算する

- 産休・育休中は通常よりも控除上限額が下がる

- 育休中の家計管理・お金の不安は無料FP相談で解決しよう!

- 産休・育休中の共働き世帯のふるさと納税でよくある質問

- 共働きの子育て世帯におすすめの返礼品はありますか?

- 産休・育休中でもワンストップ制度は利用できますか?

- ふるさと納税をしすぎて損をすることはありますか?

- 【まとめ】産休・育休中のふるさと納税は上限額に注意して利用しよう

産休・育休中の共働き世帯はふるさと納税できる?

産休・育休中の共働き世帯でも、お得に納税できる「ふるさと納税」の活用が可能です。具体的なふるさと納税の方法を紹介します。

産休・育休中のふるさと納税は「その年の収入」次第

ふるさと納税の控除には上限額が決まっています。上限額は寄付を行いたい年の1月から12月までの所得を基本として計算されます。したがって、その年の終わり頃に産休に入る場合は、それほど大きな影響はありませんが、年の初め頃から産休に入る場合は、控除上限額が低くなります。

ふるさと納税を検討する場合は、その年の控除の上限額をあらためて確認しておいた方が良いでしょう。その年に働いた期間が少ない場合はメリットが薄くなるため、無理にふるさと納税をしない方が良いケースもあります。

1年間丸ごと産休を取って、その年の収入がない場合は、控除の適用がなくなるためふるさと納税はできません。産休中の出産手当金や育児休業給付金などがありますが、ふるさと納税の控除対象外です。

ふるさと納税の意味がある収入のラインは201万円とされています。201万円を下回るようであれば、無理にふるさと納税をする必要はありません。その年の年収をよく把握したうえで、ふるさと納税を検討するようにしましょう。

共働き夫婦はそれぞれの名義でふるさと納税ができる

ふるさと納税は個別の年収をもとにして控除限度額が決定される制度です。したがって、共働き夫婦は、それぞれ個別の名義でふるさと納税の申請をすることになります。共働き世帯の年収を合算して申請することはできません。

返礼品を注文した名義人と納税者の名義が一致している必要があるため、配偶者名義のクレジットカードで支払うと控除の対象にならないケースがあります。控除される限度額以上を収めてしまった場合は、超過分が控除の対象外となるため、注意しましょう。

配偶者の収入が201万円以下の場合は、配偶者控除が適用されるので、共働きとして個別にふるさと納税をする恩恵は薄くなります。配偶者が201万円以下の収入の場合は、夫婦として申請することになります。

配偶者控除をすでに受けている場合は、住民税や所得税が減額されているため、ふるさと納税の恩恵はほとんどありません。ふるさと納税の恩恵よりも配偶者控除で得られる恩恵の方が大きいため、無理にふるさと納税を申請する必要はない、というわけです。

育休明けでもふるさと納税が利用できる

共働き世帯の場合、育休明けからふるさと納税を活用したい人も多いのではないでしょうか。結論として利用することはで可能です。ふるさと納税をした時の住民税の控除は、翌年度の住民税から控除されるため、育休が明けた年の住民税が0円だったとしても問題はありません。

育休が明けた年の年収で控除上限額が決まり、その年の所得税還付と翌年度の住民税が控除の対象です。ふるさと納税そのものの利用は問題ありませんが、前述の通り、年収が少ないとふるさと納税の恩恵はあまり得られません。恩恵が得られる年収なのか、よく確認したうえで申請するようにしましょう。

ふるさと納税をする意味があるのか確認したいときは、ふるさと納税サイトや、シミュレーションツールを利用すると良いです。年収や家族構成などを入力することで、簡単に控除上限額を算出することができます。

控除の上限額がわかれば、節税効果の確認も簡単です。実質2,000円の自己負担にて地域の特産品を受け取ることができるため、効果的に活用したいところです。

税金や控除の関係性がいまいちわからないという方は、お金の専門家であるFPへ相談してみてはいかがでしょうか。税金のことが分かれば、マネーライフプランの考え方もよくわかるようになりますよ。

育休中の共働き世帯はふるさと納税と家計の見直しをセットで考えよう!

育休中は、子育てで何かと忙しい日々が続きますが、ライフステージが変わることをきっかけに、家計の見直しを検討してみてはいかがでしょうか。家計のスリム化とふるさと納税による節税を同時に実現できれば、余裕資金を貯蓄に回すことができます。

近い将来、子どもの教育費について検討を始める時期が来ることは間違いありません。早い段階から家計のスリム化をしておくと、余裕のある教育費の計画を立てることができます。マイホームの購入を検討する場合も、資金の準びは必要です。早めの節約意識は大いに役立つでしょう。

ふるさと納税や家計の見直しは、FP相談窓口のマネーキャリアへ相談してみてはいかがでしょうか。マネーキャリアでは、お金の専門家であるFP相談員が数多く所属しています。

それぞれに強みと得意分野を持ったFPが、お金の困りごとについて、丁寧にアドバイスしてくれるでしょう。

何度相談しても費用はかかりません。FP相談員の得意分野や過去の実績はすべて公式サイトにて公開されているため、ミスマッチが起こる可能性は低いです。満足のいく答えが得られるまで、何度でも相談してみてください。

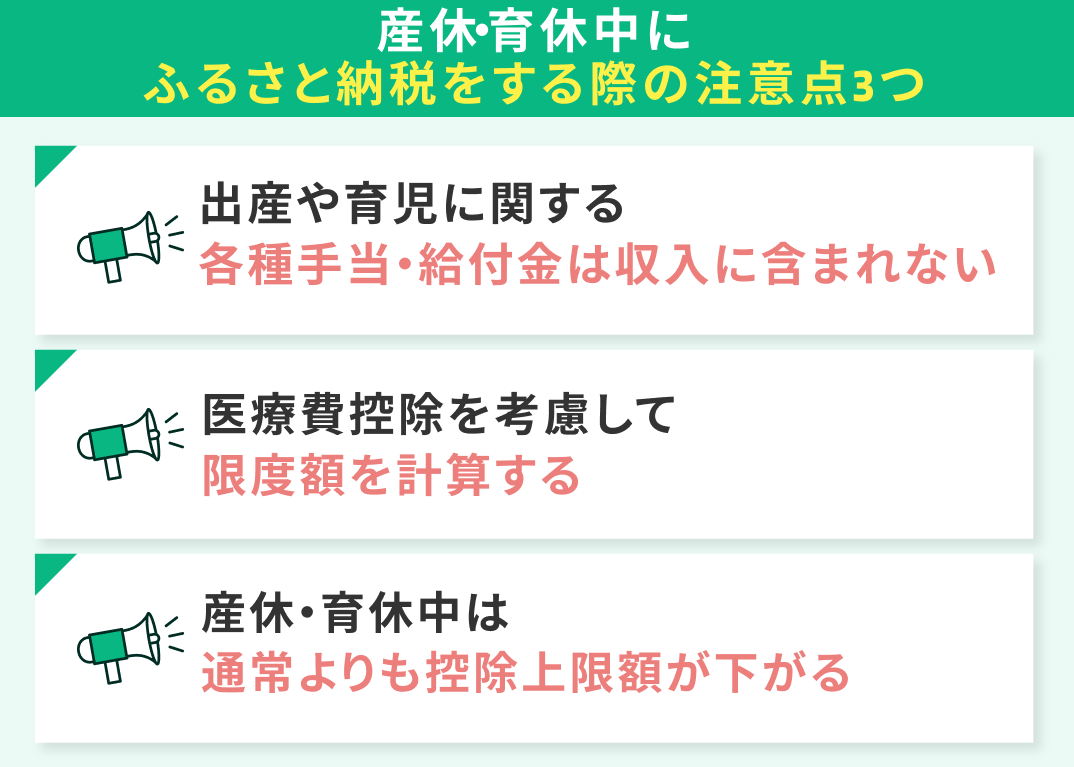

産休・育休中にふるさと納税をする際の注意点3つ

産休や育休中にふるさと納税を申請する際の注意点を3つ紹介します。

出産や育児に関する各種手当・給付金は収入に含まれない

- 出産一時金

- 育児休業給付金

- 出産手当

- 児童手当

- 会社や自治体からもらう出産祝い金

ふるさと納税は、住民税や所得税の節税に意味がある制度ですが、ふるさと納税を優先するあまり、各種手当や給付金を受け取らずにいると損をしてしまいます。どちらかというと各種手当の方がメリットが大きいため、ふるさと納税を優先しすぎない方がいいかもしれません。

各種手当や給付金とふるさと納税のバランスがいまいち掴めないという方は、お金の専門家であるFPへ相談してみてはいかがでしょうか。自治体ごとの各種手当も含めて、もっとも最適な対応方法をアドバイスしてくれるでしょう。

医療費控除を考慮して限度額を計算する

出産費用や妊婦健診費用は、医療費控除の対象です。医療費控除を適用すると、所得金額が減少します。所得金額が下がると、ふるさと納税控除の限度額も下がるため、恩恵が薄くなることを認識しておく必要があります。

医療費控除が適用される場合は、医療費控除分を加味した計算が必要です。出産関連の医療費控除の主な名目は次のとおりです。

- 妊婦健診費

- 公共交通機関の交通費

- 母子ともどもの入院費

- 分娩費

- 1ヵ月健診費

- 母乳外来費

ふるさと納税の控除上限額を気にして、医療費控除の申請を抑えるのは本末転倒です。バランスよく制度を利用して、もっともメリットのある方法を選択するようにしましょう。

どのような組み合わせで最大のメリットが得られるのか、自分で判断できない場合は、マネーキャリアを頼ってみてはいかがでしょうか。経験豊富なFPが適切にアドバイスしてくれるため無駄のない運用が可能になりますよ。

産休・育休中は通常よりも控除上限額が下がる

年の終わり頃に産休・育休に入った場合はそれほど大きな影響はありませんが、年の初めころ、もしくは中頃に産休・育休に入った人で、毎年ふるさと納税をしていた人は、控除上限額が大幅に変更になるため、注意が必要です。

ボーナスが減る、またはなくなる場合も考慮しつつ、その年の上限額を確認しておきましょう。いずれにしても、前年度と同様のお得感はなくなると考えておいた方が良いでしょう。

ふるさと納税の控除限度額を計算するには、年収をしっかり把握することが大切です。年収を確認するときは、源泉徴収票の支払い金額の欄を確認しましょう。

源泉徴収票がもらえるのは年末です。それまで待てないという方は、育休・産休に入るまでの給与明細を元に年収を予測してシミュレーションしておくと良いでしょう。最大の限度額に行かないように調整しておけば、年末に残った額を寄付し、調整することも可能です。

育休中の家計管理・お金の不安は無料FP相談で解決しよう!

共働き世帯の育休期間は、働いていた頃よりも世帯年収が減るため、なにかとお金の不安を感じてしまいます。今までのライフスタイルの変化に伴い、育児費用もかかるため「これまで通りの家計管理でも良いのだろうか」と不安に感じる方も多いのではないでしょうか。

お金の不安は、マネーライフプランが確立されていないために起こることが多いです。先々どのくらいのお金が必要なのか、おおよその検討がついていれば、不安に陥ることも少ないです。

お金の不安を抱えている方は、お金の専門家であるFPへ相談してみてはいかがでしょうか。自分では気づかなかった新しい視点を提供してくれるかもしれません。

マネーキャリアでは、FP資格を持つ相談員が、個々のライフスタイルや背景を考慮しつつ、お金に関する相談を受け付けています。相談員はそれぞれに得意分野や、積み重ねた実績を持っているため、多少イレギュラーな相談内容でも、思うような相談員が見つからない、という可能性は低いです。

マネーキャリアは全国各地に相談窓口を展開しており、個別訪問にも対応しています。何度相談しても相談費用はかかりませんので、お気軽に相談してみてください。LINEで簡単に問い合わせできます。

産休・育休中の共働き世帯のふるさと納税でよくある質問

産休・育休中の共働き世帯によくある質問を3つ、ピックアップしました。それぞれの質問にお答えします。

共働きの子育て世帯におすすめの返礼品はありますか?

| カテゴリ | おすすめ返礼品 |

|---|---|

| 肉・ハム | ブランド牛(松阪牛、神戸牛など) 豚肉、鶏肉、ハム・ソーセージ |

| 米・パン | ブランド米(魚沼産コシヒカリなど) パンセット |

| 工芸品・日用品 | 食器、タオル、インテリア雑貨、伝統工芸品 |

| 家電・電化製品 | テレビ、カメラ、調理家電、美容家電 |

返礼品は、家族構成や保存方法、興味のあるものを軸に選ぶと迷いがありません。参考程度にレビューを確認しておくと、より失敗のない選択ができます。

良いレビューと悪いレビューの両方を確認しておくと、より手元に届いたときのリアルを想像できますよ。

産休・育休中でもワンストップ制度は利用できますか?

産休・育休中でもワンストップ制度を受けることはできます。利用においては、所得の確認が必要です。ワンストップ制度は、ふるさと納税を利用した際に、確定申告の必要がなく、税金の控除が受けられる制度です。したがって、産休・育休中に関わらず、ふるさと納税とセットで利用できます。

ワンストップ制度を利用するには、寄付した先の自治体に申請書を提出しなければいけません。この手続きも通常のふるさと納税と同じです。1年間に寄付した自治体が5つを超える場合や、確定申告の必要がある給与所得者は、ワンストップ制度を利用できません。

ふるさと納税は、複雑な税金の仕組みや、控除限度額の計算など、多少わかりにくい計算が必要になります。FPに相談すると、控除限度額の正確な計算や、税制上のアドバイスが受けられます。

他の税制優遇制度との組み合わせや、家計全体のバランスを考慮した提案など、専門家の視点から適切なアドバイスを得ることも可能です。ふるさと納税の他に、家計全体の見直しを考えている方は、一度FPへ相談してみてはいかがでしょうか。

ふるさと納税をしすぎて損をすることはありますか?

ふるさと納税をしすぎると損をする可能性はあります。損をする可能性があるケースは主に次のとおりです。

- 控除上限額を超えた場合

- 所得が少ない場合

- 確定申告やワンストップ特例制度の申請を忘れた場合

損することなくふるさと納税をするには、正確な控除上限金額の把握が大切です。ふるさと納税のサイトやシミュレーションツールを使って、正確な控除上限額を把握しましょう。控除上限額がそれほど高くない場合は、あえてふるさと納税をする必要はありません。

意外と忘れがちなのが、ワンストップ制度や確定申告の申請です。申請を忘れてしまうと全て自己負担となり、ふるさと納税の意味そのものがなくなってしまいます。損をしないためにも忘れないようにしましょう。

【まとめ】産休・育休中のふるさと納税は上限額に注意して利用しよう

産休・育休中でもふるさと納税をすることはできますが、休みに入るタイミング次第では、控除上限額が低くなり、ふるさと納税のメリットが少なくなるため注意が必要です。ふるさと納税をするときは、まず、シミュレーションツールやふるさと納税のサイトで控除の上限額を確認しましょう。

ふるさと納税と合わせて、家計のスリム化を考えている場合は、FPへの相談がおすすめです。ふるさと納税の手続きだけでなく、ふるさと納税と相性の良い税制優遇措置など、専門家の視点から専門的なアドバイスをもらうことができます。

マネーキャリアでは、経験豊富なFPがそれぞれの背景を考慮したアドバイスを行なっています。ふるさと納税の他にも家計の悩み事など、幅広い対応も可能です。何度相談しても相談料はかかりません。LINEで気軽に登録できますので、気軽に相談してみてください。