監修者ファイナンシャルプランナー

この記事の目次

- 低収入の人が住宅ローンを組む際に検討すべきこと7選

- フラット35など審査が通りやすいローンを選ぶ

- 頭金をできるだけ用意する

- 家族との収入合算やペアローンを検討する

- 中古物件を検討する

- 毎月の返済額と家計とのバランスを確認する

- 他の借り入れを完済させる

- 無料FP相談で無理のない返済プランを立てる

- 低収入で住宅ローンにお悩みなら無料FP相談を活用しよう

- いくら借りられる?年収別・借り入れ可能額の目安表

- 住宅ローンで後悔しないために!FPと一緒に返済シミュレーションをしよう

- 【実際どうだった?】低所得者層の住宅ローンに関する体験談

- 住宅ローンの審査に落ちた経験はありますか?

- 住宅ローンの審査に通るためにおこなったことを教えてください

- 最終的にどのような住宅ローンを利用しましたか?

- 毎月の返済がきついと思うことはありますか?

- 【まとめ】低収入でも住宅ローンは組める!FPと一緒に無理のない返済計画を立てよう

低収入の人が住宅ローンを組む際に検討すべきこと7選

- フラット35など審査が通りやすいローンを選ぶ

- 頭金をできるだけ用意する

- 家族との収入合算やペアローンを検討する

- 中古物件を検討する

- 毎月の返済額と家計とのバランスを確認する

- 他の借り入れを完済させる

- 無料FP相談で無理のない返済プランを立てる

フラット35など審査が通りやすいローンを選ぶ

フラット35は、住宅金融支援機構と民間の金融機関が提携して提供している最長35年間の固定金利型住宅ローンです。借入時に返済総額が確定することから、長期的な資金計画が立てやすいメリットがあります。保証人は不要で、繰上げ返済の手数料はかかりません。

民間の銀行やネット銀行の審査に比べると、フラット35は保証人が不要で団体信用生命保険の加入が任意など、条件がやや甘いことから審査に通りやすいと言われています。

<ワンポイントアドバイス>

フラット35は、申し込み時の年齢が満70歳未満で日本国籍(永住者・特別永住者含む)の人なら誰でも利用できます。年収や勤続年数による制限はありません。したがって、低所得の人もで比較的敷居は低いです。低所得の方は住宅ローンを検討する際に、フラット35は有力な候補の一つとなるでしょう。

ただし、年収400万円未満の場合は年収の30%以下、年収400万円以上は35%以下、という具合に、年収に応じて返済負担率の基準が設けられている点には注意が必要です。

なお、年収300万円未満では25%以下、年収700万円以上では40%以下の返済負担率が設定されています。

頭金をできるだけ用意する

住宅ローンを組む時は、できるだけ頭金を多めに用意すると審査に通りやすくなります。一般的には新築で15〜25%、中古住宅では10%〜40%が相場です。住宅購入金額の2割を目処に資金計画を立てると良いでしょう。

頭金が多ければ多いほど審査に通りやすくなるため、できる限り多めに用意したいところです。なお、住宅購入にかかる諸経費の目安は、注文住宅の場合は物件価格の3〜6%、新築一戸建では、物件価格の6〜9%前後です。諸経費がかかることも念頭においておかなければいけません。

<ワンポイントアドバイス>

できるだけ多めに用意したほうがいいとはいえ、生活と住宅購入資金のバランスは大切です。住宅購入にお金を使いすぎて日々の生活がままならなくなってしまうと意味がありません。

住宅購入資金の用意について、悩みが尽きない方は、お金の専門家であるFPへ相談してみてはいかがでしょうか。住宅ローンに強いFPなら、ライフスタイルや家族構成を考慮した、もっとも理想的な頭金の割合を算出してくれます。

家族との収入合算やペアローンを検討する

世帯主単独で組む住宅ローンの他に、収入合算やペアローン、親子リレーローンなど、世帯単位や2世代の年収で審査を申し込む方法もあります。

収入合算は、夫婦や親子など複数の人の年収を合算して申し込む方法です。契約者は1名で合算した相手方の人は自動的に連帯保証人になります。

ペアローンは一つの物件に夫婦それぞれが個別に住宅ローンを申し込む方法です。それぞれが債務者となるため、万が一離婚した時でも収入合算ほど揉めることはありません。

親子リレーローンは、親と子が協力して返済していく住宅ローンです。当初は親が返済を引き受け、親の年齢と収入状況によって子が返済を引き継ぎます。親が高齢でも長期ローンを組みやすいメリットがあります。

<ワンポイントアドバイス>

色々な方法を使えば、1人では通らなかった審査でも通る可能性が高まります。しかし、いずれの方法もそれぞれにメリットデメリットがある点に注意が必要です。

収入合算は離婚のリスクを考慮する必要がありますし、ペアローンは諸経費が2人分かかる点や、税制優遇が制限されるケースもあります。

親子ローンは親の年齢や子の完済時の年齢制限や、同居が条件になっていることなど、制限がやや多めな印象です。生活背景や家族構成を考慮しつつ最善の選択をしましょう。

中古物件を検討する

中古住宅の検討は、低所得者の方が住宅ローンを組む際に効果的な選択肢の一つです。中古物件は新築物件に比べて初期費用を安く抑えられるため、住宅ローンの借入額を減らせる可能性があります。

借入額を減らすほど審査に通りやすくなるため、低所得者の方にとっては外せない選択肢の一つです。リノベーションによって新築同然にでき、新築への強いこだわりがなければ中古物件の選択は、積極的に考えても良いのではないでしょうか。

<ワンポイントアドバイス>

しかし、中古物件の築年数によっては多額のリフォーム費用が必要になる場合があるため注意が必要です。また、中古物件は状態次第では、住宅ローンの審査において担保評価が低くなることも考えられます。

価格相応の良い中古物件を探すには、多少の眼力が必要です。いい感じの物件の探し方が分からない場合は、専門家のアドバイスを得たほうが良いでしょう。専門家のアドバイスを得る場合は、利害関係の影響範囲外にいる人に依頼するのが望ましいです。中立の立場から適切なアドバイスをしてくれる人を探しましょう。

毎月の返済額と家計とのバランスを確認する

低所得者世帯では、毎月の住宅ローンの返済額が家計に与える影響は甚大なものがあります。家計の返済額のバランスはとても重要です。住宅ローンの借入を検討すると同時に、家計の状況と今後の展望もよく考えておかなければいけません。

あくまでも一般論ですが、住宅ローン返済額が月収に占める割合は20%〜25%程度が理想とされています。他のローンとの兼ね合いや将来のための貯蓄を考えると場合によっては20%を下回るかもしれません。

返済負担率が高すぎると日々の生活が圧迫され、予期せぬ出費に耐えられなくなる可能性があります。できる限り余裕のある返済負担率を設定しましょう。なお、金融機関の審査では年収に対する年間の返済額の上限を30%〜35%程度に設定することが多いです。

<ワンポイントアドバイス>

とはいえ、自分の世帯の家計を客観的に細かく分析するのはそう簡単なことではありません。どうしても主観的な分析に終始してしまいます。

うまく家計の分析ができない場合は、家計相談を得意とするFPへ相談してみてはいかがでしょうか。専門家ならではのきめ細かな分析で、最適な返済負担率を導き出してくれるでしょう。

マネーキャリアには、FP相談員が数多く在籍しています。家計相談を数多くこなしてきた実績のあるFPなら、個々に最適な返済負担率を導き出してくれるでしょう。相談費用は無料なので、納得いくまで何度でも相談できます。

他の借り入れを完済させる

他の借り入れの完済は、住宅ローンの借り入れにおいてとても大切です。他社からの借り入れがある状態で住宅ローンを申し込むと、現在の借入金の総額で返済負担率を計算されてしまうため、審査に通りにくくなってしまいます。

仮に審査に通ったところで、返済負担率が高いままだと家計を圧迫し続けてしまうでしょう。一度にすべてのローンを完済するのは難しいかもしれませんが、せめて金利の高いローン残債を少しでも減らす努力はすべきでしょう。

<ワンポイントアドバイス>

もし、消費者金融やカードローンのリボ払いが残っている場合は、早めに完済を目指しましょう。カードローンやリボ払いは法外な金利であることが多いため、残しておくと多くの金利を払う羽目になってしまいます。

その他には自動車ローンや教育ローンもやや金利が高い傾向があります。余裕があれば少しでも減らしておいたほうが良いでしょう。返済の際には繰上げ返済や借り換えをうまく活用することで、金利を抑えつつ完済に近づけることができます。

無料FP相談で無理のない返済プランを立てる

住宅ローンの借入でチェックすべきポイントはすでに体系化されているため、個人でも無理なく計画を立てることはできますが、実際取り組んでみるとうまくいかないことも多いです。

教科書通りに返済計画が立てられることは稀で、実際には個別のイレギュラーな条件をクリアしつつ、返済計画を立てる必要があります。実際に借入できる金額と、長い間返済できる金額を切り分けて考えなければいけません。

自分で住宅ローンの返済計画を立案できない方は、専門家であるFPへ相談してみてはいかがでしょうか。

<ワンポイントアドバイス>

無料で相談できるFPなら、相談費用を気にすることなく専門家から貴重なアドバイスをゲットできます。住宅ローンに強いFPなら、個別最適化された借入可能額や返済プランの確認も難しくありません。

自分で考えて判断すると、どうしても主観的判断に偏りがちです。自分で考えた返済プランをFPにチェックしてもらうのも良いでしょう。心強い相談相手としてもFPは役割を存分に果たしてくれます。

低収入で住宅ローンにお悩みなら無料FP相談を活用しよう

「収入は低いものの、なんとかして住宅ローンを利用したい」という方は、より綿密な借入計画を立てなければいけません。より借りやすい借入先の選定から、ペアローンや収入合算、親子ローンの検討、返済負担率を考慮した家計のスリム化など、考えるべきポイントは多いです。

色々考えてみても、自分で判断ができない場合は、お金の専門家であるFPへ相談してみてはいかがでしょうか。自分だけでは到底考えつかないような、新たな気づきを与えてくれるかもしれません。

<おすすめの無料相談窓口>

マネーキャリアなら住宅ローンに強いFPが、豊富な経験をもとに相談に応じてくれます。審査に通すときの大事なチェックポイントや、変動金利と固定金利を選ぶときの考え方、月々の収入と返済負担率の割合など、住宅ローン選びの大事なポイントを事細かに指南してくれるでしょう。

無料相談に応じてくれるマネーキャリアを使えば、自分の判断が本当に正しいのか、FPへ相談して答え合わせをしたいときにも活用できます。それぞれの都合に合わせてマネーキャリアの無料FP相談をご活用ください。

いくら借りられる?年収別・借り入れ可能額の目安表

- 元利均等

- 35年間

- 1.94%(団信あり)2025年4月時点のフラット35の金利

- 連帯債務者なし

- 返済負担率25%

| 年収 | 借入可能金額 |

|---|---|

| 年収100万円の場合 | 634万円 |

| 年収150万円の場合 | 952万円 |

| 年収200万円の場合 | 1269万円 |

| 年収250万円の場合 | 1586万円 |

<専門家から一言>

民間の住宅ローンの場合、年収100万円〜200万円台では仮審査の段階で否決されてしまう可能性を考えると、フラット35は多くの方に門戸が開かれているということがよくわかります。

低所得の方で、どうしても住宅ローンの借入を考えている方は、ある程度の頭金と生活状況の精査が必要です。無理な借入は破綻の元になりますので、慎重なシミュレーションが欠かせません。

住宅ローンで後悔しないために!FPと一緒に返済シミュレーションをしよう

住宅ローンの選択は、数十年に及ぶ返済生活を決めるとても大切な選択です。マイホームの夢を優先するか、日々の生活のゆとりを優先するか、とても悩ましく一朝一夕に答えが出るものではありません。

最良の判断ができるまでに十分に熟考したほうが良いでしょう。今後の収入の見通しや家族構成、現在のライフスタイルを考慮の上、もっともバランスの良い選択をしたいところです。どうしても自分だけで判断できない場合は専門家であるFPへ相談する方法もあります。

<当編集部のおすすめ度★★★★★>

マネーキャリアでは、それぞれの分野に強いFPが数多く在籍しています。住宅ローンの借入に関する悩み事は、専門家であるFP相談員が対応するため、お気軽にご相談ください。

【実際どうだった?】低所得者層の住宅ローンに関する体験談

当編集部は年収300万円未満の方を対象に、住宅ローンに関する体験談を調査しました。

下記の質問の調査結果を現役FPが解説します。

- 住宅ローンの審査に落ちた経験はありますか?

- 住宅ローンの審査に通るためにおこなったことを教えてください

- 最終的にどのような住宅ローンを利用しましたか?

- 毎月の返済がきついと思うことはありますか?

住宅ローンの審査に落ちた経験はありますか?

この質問に対して66.7%の方が「いいえ」と答えています。約6割の方が住宅ローン審査に通過している一方、33.3%の方は落ちた経験があるようです。

「はい」と答えた方の理由としては、以下の通りです。

- 年収が低かった

- 勤続年数が短かった

- 複数のローンがあった

この中でも特に多かったのが「年収が低かった」と答えた方々で、その割合は8割と非常に高い数値となっています。

夫婦合わせた収入でも通らなかった方や、頭金を準備せず全額ローンにしたせいで収入が足りなかった方など、収入が足りなかった理由はさまざまです。

何が原因だったのかは、一度担当者に確認してみましょう。理由が明確でない場合は、他の相談窓口と比較するのも一つの手段です。

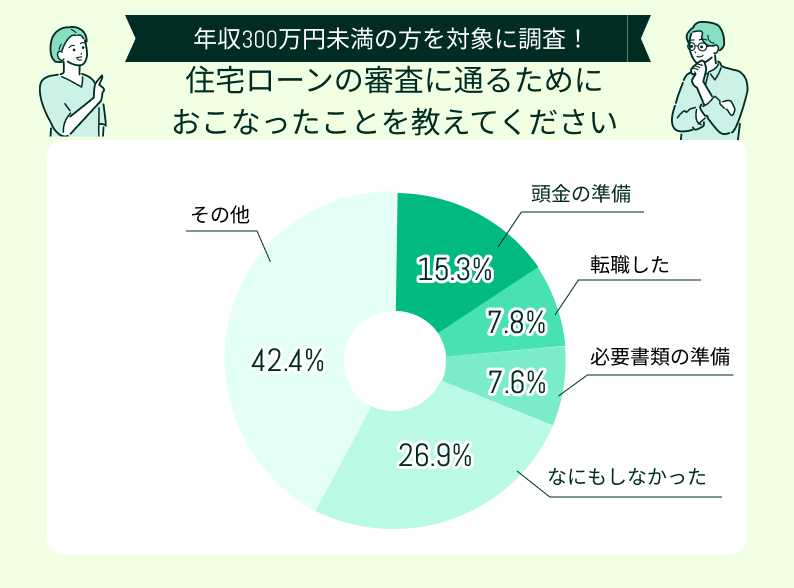

住宅ローンの審査に通るためにおこなったことを教えてください

審査を通すための工夫は、それぞれの家庭の状況によって異なるようです。何も対策していない方も26.9%と4分の1以上の割合を占めています。

対策をした方の中で多かったのは、15.3%を占めた「頭金の準備」でした。頭金とは、自己資金で事前に支払うお金のことです。この頭金の額を増やしておくことで、ローンの額を下げられ、審査に通りやすくなります。

その他の回答では

- 複数のところで審査した

- 会計士に相談した

- カードローンを解約した

など、さまざまな工夫をされていることが分かりました。

住宅ローンの相談は、住宅メーカーや銀行以外にも、お金の専門家であるFPも可能です。FPは中立的な立場からアドバイスをしているので、参考にしてはいかがでしょうか。

最終的にどのような住宅ローンを利用しましたか?

最終決定の際、銀行で住宅ローンを組んだと答えた方が34.6%でした。固定金利もしくは変動金利のローンを利用したの回答した方は、共に20%前後です。

【固定金利とは】

借入期間中の金利が固定されているため、毎月の返済額が変わらず、長期的な資金計画が立てやすくなります。金利が上昇しても、返済額が増える心配がないのも特徴です。しかし、一般的に変動金利よりも金利が高く設定されています。

【変動金利とは】

一般的に、固定金利よりも金利が低く設定されています。金利が低下した場合、返済額が減る可能性がある一方、上昇した場合には増える可能性もあります。

また、夫婦や親子など2人がそれぞれ別々の住宅ローンを契約する「ペアローン」にした方も。単独で組むよりも借入可能額を増やせて、それぞれが住宅ローン控除を受けられるという点も大きなメリットです。

毎月の返済がきついと思うことはありますか?

この質問に対して半数以上の方が「いいえ」答えた中、44.5%の方が「はい」と回答しました。その差は11%とそれほど大きな差がない結果となりました。

「はい」と答えた約9割の方が、返済額が高いと感じています。近年の物価高も影響し、返済額が家計を圧迫しているようです。年収の低さが原因で審査に落ちたことのある方の中で、返済がきついと感じている方は約半数を占めています。

ローン契約後の年収増加はもちろんのこと、適切な返済金額かどうかは非常に重要です。住宅ローンは組めたら良いというものではありません。将来のライフプランを考慮しながら、長期間無理なく返済できる金額を設定する必要があります。

ライフプランを立てたことがない方は、住宅ローンを組む前に一度計画してみてはいかだでしょうか。下記のボタンからは、ライフプランの相談も同時に行えますので、ぜひ一度お試しください。

【まとめ】低収入でも住宅ローンは組める!FPと一緒に無理のない返済計画を立てよう

低所得だと仮審査の時点で否決されてしまうのでは?と考える方も多いかもしれませんが、実際にはそれほど悲観することはありません。年収200万円台の方なら、1,500万円程度の借入も可能です。高い新築でなければ、マイホーム購入の夢も実現できそうです。

とはいえ、家計に対する返済負担率は十分に考えておく必要があります。背伸びして借入すると長年にわたって家計を圧迫し続けることとなり、やがては家計が破綻してしまうでしょう。

借入額と家計に対する返済負担率のバランスがよくわからない方は、マネーキャリアへご相談ください。客観的な視点から最適な借入額と返済負担率を提案します。審査のポイントや金利の考え方など、住宅ローンの借入に関して気になるポイントについてもアドバイスします。

まずは、マネーキャリアに相談してみるのがおすすめです。