監修者ファイナンシャルプランナー

この記事の目次

- 共働きで3000万円の住宅ローンを組むのに必要な世帯年収は?

- 必要な世帯年収の目安は600万円以上

- 頭金なしの場合の月々の返済額はいくら?

- 無料FP相談を活用して住宅ローンの返済シミュレーションをしよう!

- 【実際どうだった?】共働きで3000万円台の住宅ローンを組んだ世帯の体験談

- 住宅ローンの借入額と借入期間を教えてください

- 頭金はいくら用意しましたか?

- 住宅ローンの組み方を教えてください

- 住宅ローンを組むときに不安だったこと・後悔したことがあれば教えてください

- あなたの家庭にぴったりのローンは?FPと一緒に無理のない返済計画を立てよう

- 住宅ローン3000万円の月々の返済額・総返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 3000万円の住宅ローンで後悔しないために!共働き夫婦で話し合うこと4選

- 「月々いくらまでなら返済できるか?」のラインを共有する

- 将来のライフプランの擦り合わせをする

- 収入合算・ペアローンはリスクを把握した上で検討する

- ローン以外にかかる住居費用を試算する

- 【まとめ】共働きで3000万円の住宅ローンを組む際はライフプランを見据えた計画を

共働きで3000万円の住宅ローンを組むのに必要な世帯年収は?

共働きで3,000万円の住宅ローンを組むには、世帯年収600万円以上が目安です。住宅ローンの借入額は、年収の5倍程度(多くても7倍まで)が一般的な基準とされています。

また、返済負担の目安となるのが返済負担率です。これは「手取り年収に対して返済額がどのくらいを占めるか」を示す指標で、20%〜25%以下に抑えるのが望ましいとされています。負担率が高すぎると、返済が家計を圧迫する可能性があるため注意が必要です。

年収600万円の家庭でも、手取りに換算すると約480万円となり、3,000万円の住宅ローンを組んだ場合の返済負担率は約23%となります。この水準であれば、無理なく返済を続けられると考えられます。

ただし、この試算は35年返済を前提にしているため、主に30歳前後でローンを組むケースが想定されています。たとえば40歳で35年ローンを組むと、完済時は75歳になるため、繰り上げ返済や返済期間の短縮などの対策も検討しておきましょう。

必要な世帯年収の目安は600万円以上

住宅ローンを無理なく返していくためには返済金負担率を抑えましょう。3000万円の住宅ローンを組むには、手取り収入が480万円、年収600万円以上が理想です。

3000万円の住宅ローンを35年で組んだ場合、金利を1.5%と仮定すると、月額の返済金は91,855円、年間の返済額は1,102,260円になります。(ボーナス払いはなし)

| 年収 | 年収に対する返済金負担率 | 手取り収入 | 手取り収入での返済金負担率 |

|---|---|---|---|

| 400万円 | 27.56% | 320万円 | 34.45% |

| 500万円 | 22.04% | 400万円 | 27.56% |

| 600万円 | 18.37% | 480万円 | 22.97% |

無理なく返済可能な返済金負担率は、20%~25%と言われています。手取り収入を基準にすると年収が600万円程度あれば、無理なく返済できるでしょう。

<3000万円の住宅ローンを組むのに必要な世帯年収の目安は600万円以上>

住宅ローンの審査では、返済負担率が一定の基準以下であることが求められます。審査は税込年収をもとに行われますが、実際の返済は手取り収入から行う必要があるため、注意が必要です。

現在は税金や社会保険料の負担が増加傾向にあり、手取り収入は年収の8割程度になるケースが一般的です。そのため、手元に残るお金を基準に返済計画を立てる方が、現実的かつ堅実といえます。

やや厳しめの基準かもしれませんが、返済に余裕があれば、予期せぬ支出やライフイベントへの対応力も高まります。住宅ローンは長期にわたる契約だからこそ、無理のない返済計画を立てることが重要です。

頭金なしの場合の月々の返済額はいくら?

住宅ローンを組む際、頭金はできる限り多く準備しましょう。フラット35を利用する場合、頭金が1割ないと金利が高くなります。住宅ローンは金額が大きいのでわずかな金利差でも、毎月の返済金に差が出てきます。

| 頭金 | 頭金なし | 頭金1割 | 頭金2割 | 頭金4割 |

|---|---|---|---|---|

| 借入額 | 3000万円 | 2700万円 | 2400万円 | 1800万円 |

| 金利 | 2.05% | 1.94% | 1.94% | 1.94% |

| 毎月返済額 | 100,150 | 88,611 | 78,766 | 59,074 |

| 年間返済額 | 1,201,800 | 1,063,332 | 945,192 | 708,888 |

| 総返済額 | 42,063,000 | 37,216,620 | 33,081,720 | 24,811,080 |

頭金300万円(1割)を準備すると、金利も低くなり、毎月の返済金も1万円以上安くなります。頭金を2割にするとさらに毎月の返済金は下がります。

<頭金ゼロでフラット35・3000万円借入時の返済目安>

返済期間35年、金利2.05%(2025年4月時点のフラット35金利水準を想定)で試算すると、月々の返済額は約100,150円となります。

住宅ローンは長期間にわたり返済が続くため、金利や毎月の返済額が少しでも抑えられると、家計への負担は大きく軽減されます。たとえば、頭金を1割(300万円)用意できた場合、総返済額は頭金なしと比べて約485万円少なくなるというシミュレーション結果もあります。

これは、金利の優遇を受けられる可能性が高まることや、借入額が減ることによるものです。頭金を準備すれば、将来の教育費や老後資金に余裕をもたせることにもつながります。家計にとって「返済額が安くなる」というメリットは非常に大きいため、頭金はできるだけ用意することをおすすめします。

無料FP相談を活用して住宅ローンの返済シミュレーションをしよう!

住宅ローンを組む際には、綿密な計画が欠かせません。まずは無料のFP相談を活用し、情報収集から始めましょう。住宅ローンは専門的な知識が求められるため、早めの準備が重要です。

たとえ頭金なしで住宅ローンを組めたとしても、金利面で不利になることがあります。また、住宅購入時には諸経費も発生します。貯金があっても多額を住宅に投じてしまうと、不測の事態に対応できず、別の借り入れをするリスクもあります。

長年家計簿をつけている方であれば、毎月の支出を把握しているかと思いますが、家計簿をつけていない場合は、まずは家計の現状を把握することから始めましょう。

現在の家計が黒字か赤字かを把握することで、住宅ローンの借入可能額や返済可能額の見通しが立てやすくなります。

<住宅ローンを組む際には、マネーキャリアで無理のない返済を>

借りられる金額と、無理なく返済できる金額は必ずしも一致しません。これまでの家計簿をもとに、現実的な返済額を把握することが大切です。

賃貸なら家賃を下げるために引っ越しも可能ですが、持ち家の場合は簡単に住み替えできません。また、持ち家には固定資産税や修繕費など、賃貸にはない維持費もかかります。

マネーキャリアの無料FP相談では、現在の家計状況や将来のライフイベントをふまえて、キャッシュフロー表を作成できます。これにより、無理のない返済額や住宅ローンが完済できるかどうかを具体的に把握できます。

住宅ローンは長期間にわたる大きな負担となるため「返せる額」ではなく「無理なく返していける額」を基準に考えることが重要です。お金のプロに家計全体を見てもらいながら、将来を見据えた資金計画を立てましょう。

【実際どうだった?】共働きで3000万円台の住宅ローンを組んだ世帯の体験談

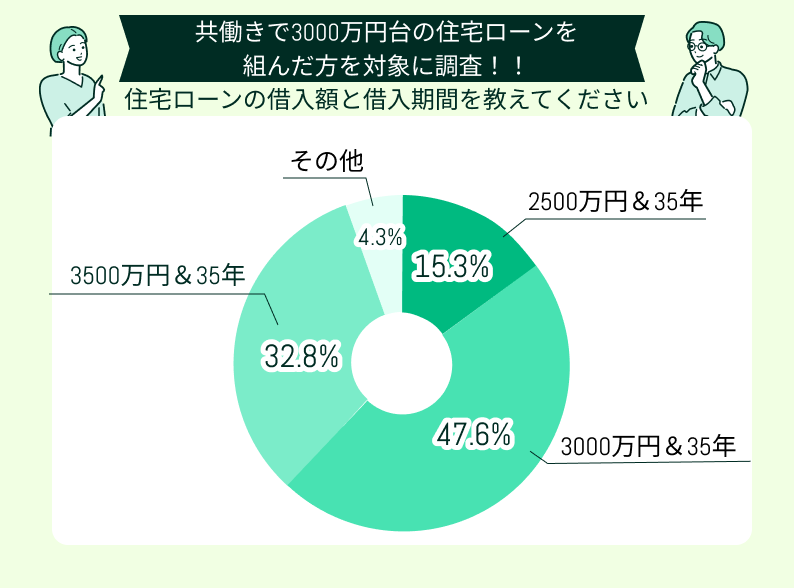

住宅ローンの借入額と借入期間を教えてください

住宅ローンの借入額と借入期間に関するアンケートでは「3000万円・35年」と回答した方が47.6%と最も多く、約半数を占めました。次いで「3500万円・35年」が32.8%「2500万円・35年」が15.3%という結果となり、多くの方が借入期間に最長の35年を選んでいることがわかります。

借入額は3000万円前後が中心となっており、住宅購入の標準的な予算感を反映しています。

一方で「その他」の回答も4.3%あり、個別の事情に応じて柔軟に借入条件を設定しているケースも見受けられました。

頭金はいくら用意しましたか?

住宅ローンの頭金に関するアンケートでは「頭金0円」と回答した方が37.5%と最も多く、全体の約4割を占めました。次いで「100万円〜499万円」が27.5%「500万円〜999万円」が20.3%「1000万円以上」が14.7%という結果となっています。

多くの方が頭金を抑えて住宅を購入している傾向が見受けられ、最近では頭金なしで借入可能な住宅ローン商品も増えてきました。

自己資金が少なくてもマイホームを取得しやすい環境が整いつつあることが、結果に表れているといえるでしょう。

住宅ローンの組み方を教えてください

住宅ローンの組み方に関するアンケートでは、「変動金利」が最も多く、全体の37.9%を占めました。

続いて「フラット35」が28.5%「ペアローン」が20.3%「その他」が13.3%という結果です。変動金利は低金利の恩恵を受けやすい反面、将来の金利上昇リスクには注意が必要です。

一方でフラット35は返済額が固定されており、長期的な安定を重視する方に選ばれています。また、ペアローンは共働き夫婦の利用が多く、収入合算により借入可能額を増やせる点がメリットとされています。

住宅ローンを組むときに不安だったこと・後悔したことがあれば教えてください

住宅ローンに関する不安や後悔についてのアンケートでは「返済できるかどうか」が最多で45.5%を占めました。次いで「金利の上昇」が30.6%「審査が通るかどうか」が20.3%「特になし」はわずか3.6%という結果でした。

住宅ローンは長期の返済を伴うため、将来の収入や生活費に対する不安を抱く方が多いようです。

変動金利を選んだ方は、今後の金利上昇による返済額の増加を懸念する傾向が見られます。また、審査では収入や雇用形態に不安を感じたという声も少なくありませんでした。

返済の不安からファイナンシャルプランナーに相談

住宅ローンを組む前、一番の不安は「将来も安定して返済できるか」でした。子どもの教育費や老後資金も考えると、自分だけで判断するのが怖くなり、ファイナンシャルプランナーに相談しました。収入や支出を見直したうえでシミュレーションしてもらい、無理のない借入額を決められたので安心して契約に進めました。

金利の仕組みが分からずプロに頼って正解だった

変動金利にするか固定にするか迷い、将来的な金利上昇が不安でなかなか決断できませんでした。住宅展示場で相談したFPの方にシミュレーションをお願いし、金利が上がった場合の返済額も見せてもらったことでリスクを正しく理解できました。結果的にフラット35を選び、安心してローンを組むことができました。

審査に通るか不安だったが、実は大丈夫だった

まだ20代で勤続年数も短かったため、住宅ローンの審査に通るかどうかが一番不安でした。特に転職して間もない時期だったので、何度も申込みをためらいましたが、事前審査を通してみたところ問題なく通過。身の丈に合った返済計画さえ立てれば、年齢や勤続年数に関係なく前向きに検討してよかったと思います。

住宅ローンを組む際には「返済できるかどうか」「金利の変動」「審査の可否」など、多くの方が将来への不安を抱えていることが口コミからも読み取れます。

若い世代では、収入や勤続年数への懸念から慎重になる傾向が強く、一方で金利タイプの選択に迷うケースも多く見受けられます。こうした不安に対して、ファイナンシャルプランナー(FP)に相談したことで、返済シミュレーションやリスクの把握ができ、安心して判断できたという声もありました。

住宅ローンは長期にわたる大きな契約です。不安を抱えたまま契約を進めるのではなく、早めにFPなどの専門家に相談し、自分に合った返済プランを設計することを強くおすすめします。

あなたの家庭にぴったりのローンは?FPと一緒に無理のない返済計画を立てよう

収入や家庭環境はひとりずつ違います。望むライフプランにより、返済年数も変わってきます。早く返したいからと無理な計画を立てると、途中で返済が難しくなる可能性があるでしょう。

住宅ローンの返済と教育費のかかりどきが重なる場合が考えられます。ローン返済と貯蓄の適切なバランスを検討しましょう。返済期間が長くなれば年金生活に入っても返済が続くことになります。

住宅ローンの完済には長い年数を要するので、今現在の事だけではなく、将来のこともしっかり考えながら検討しましょう。

<住宅ローンはFP相談で無理のない返済計画を立てましょう>

住宅ローンを検討する際には、教育資金、老後資金も視野に入れ、無理のない返済計画を立てることが必要です。難しいと感じたら専門家を頼りましょう。ライフプランニングをしっかり立て、自分に合った計画をFPとともに考えましょう。

マネーキャリアのFPに相談可能な事

- 頭金をいくら用意すべきか

- 借入金、返済年数

- 金利は固定か変動か

- 繰り上げ完済について

住宅ローン3000万円の月々の返済額・総返済額をシミュレーション

借り入れ期間35年、30年、25年でシミュレーションしてみました。返済金を考えるうえでの参考にしてみてください。

前提条件

- 借入額3000万円

- 金利は固定で1.5%

- 元利均等返済を選択

- 頭金なし

- 月払いのみでボーナス払いなし

- 繰り上げ返済はしない

- 諸経費は考慮しない

計算は下記のサイトを参考に計算しました。

借入期間35年の場合

3000万円の住宅ローンを35年返済の場合は、返済金は少なくなりますが、返済期間が長いため、利息負担も増え、総返済額は多くなります。

| 借入金額 | 3000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 91,855円 |

| 年間返済額 | 1,102,260 |

| 総返済額 | 38,579,100 |

- 年収600万円での返済金負担率 約18.4%

- 年収700万円での返済金負担率 約15.7%

<借入期間35年は毎月の返済金をできるだけ下げたい人にはおすすめ>

返済金の目安は91,855円です。

住宅ローンを組む年齢によっては、定年後までローンが残る可能性があります。毎月の返済金を抑えた分、やりくりを工夫しながら、繰り上げ返済を行い、できる限り早く完済する工夫が必要でしょう。

30歳で借りても完済は65歳になります。40代以降で組んだ場合、繰り上げせずに返済していくと、定年の年齢でも残高が残る可能性があるでしょう。

30歳より前に借入した場合、給料が上がる可能性があるので、少しでも繰り上げ返済をすれば利息負担を軽減できるでしょう。

借入期間30年の場合

3000万円の住宅ローンを30年程度で組む人は一番多いでしょう。定年までに完済を目指しましょう。

| 借入金額 | 3000万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 103,536 |

| 年間返済額 | 1,242,432 |

| 総返済額 | 37,272,960 |

- 年収600万円での返済金負担率 約20.7%

- 年収700万円での返済金負担率 約17.7%

<3000万円の住宅ローンを30年で返済は平均的なケース>

返済金の目安は103,536円です。

30代半ばまでに住宅ローンを組めば定年までには、完済できることになります。40代で組んでも退職金で完済できそうであれば、30年払いを選択肢に入れてもよいでしょう。

返済金が現実的に払えそうな金額でしょうか?何歳に払い終わるのか、定年までに完済できない場合は、頭金を入れて返済期間を少しでも短くした方がよいかもしれません。

借入期間25年の場合

3000万円の住宅ローンを25年で組むのは理想です。返済期間が短い方が利息負担が少ないからです。また40代でローンを組んでも定年を迎える時期には完済になるか、完済が近いという方が多いでしょう。

| 借入金額 | 3000万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 119,980 |

| 年間返済額 | 1,439,760 |

| 総返済額 | 35,994,000 |

- 年収600万円での返済金負担率 約24%

- 年収700万円での返済金負担率 約21%

<定年までに完済を目指す人は25年返済がおすすめ>

返済金のめ目安は119,980円です。

返済期間が短くなる分、毎月の返済金が多くなるので、年収600万円だときついかもしれません。年収800万円以上であれば無理なく返済できるでしょう。

手取り年収での返済金負担率

- 年収600万、手取り480万、約30%

- 年収700万、手取り560万、約26%

- 年収800万、手取り640万、約23%

無理なく返していけるかは、返済金負担率だけで判断できるものではありません。節約が得意なご夫婦であれば多少返済金負担率が高くても返済可能なこともあります。

3000万円の住宅ローンで後悔しないために!共働き夫婦で話し合うこと4選

- 「月々いくらまでなら返済できるか?」のラインを共有する

- 将来のライフプランの擦り合わせをする

- 収入合算・ペアローンはリスクを把握した上で検討する

- ローン以外にかかる住居費用を試算する

共働きの家庭では、夫婦の意見をすり合わせるための話し合いが必要です。

「月々いくらまでなら返済できるか?」のラインを共有する

借りられる額と実際に返せる額は違います。金融機関の審査が通ることと、実際に完済できることは同じではありません。

住宅ローンは長期にわたって返済が続くため、2人で協力して家計を維持しなければ完済は難しくなります。

子供がいれば、教育費のかかり時が予想できます。子供の教育費はどこまで出すべきかを共有しましょう。2人で意見をまとめておかないと、子供に予定以上の支出を求められるかもしれません。

自動車を持つか持たないかで家計に違いが出ます。地域によってはひとり1台、車がないと通勤や生活に不便な場所もあります。車は維持費や買い替えにお金がかかるのでしっかり予算化しましょう。

<夫婦で毎月いくらまでなら返済可能かを共有しましょう>

返済負担率はあくまでも住宅ローンの審査基準の1つでしかありません。高すぎると審査に影響しますが、それぞれの家計によって実際の返済可能額は違います。

同じ収入でも、家計は家庭ごとに異なります。例えば、夫婦と子供1人の3人家族で手取り20万円でも問題ない家庭がある一方、同じ3人家族でも30万円は必要な家庭もあります。

限られた収入でやりくりするためには、夫婦でお金の使い方をすり合わせる必要があります。住宅ローンは長期にわたり返済が続きますから、20年、30年協力しながら支払い続ける覚悟が必要です。

将来のライフプランの擦り合わせをする

夫婦で将来のライフプランを共有しましょう。お互いの希望を出し合い、一致すれば良いのですが、意見が違う場合は調整が必要です。

ライフプランが決まらなければ、必要なお金のプランニングもできません。例えば、子供を希望する場合は、増えるタイミングと家計への影響を考える必要があります。

出産時に産休や育休を取ることで収入が減ることもありますが、ローンは払い続けなければなりません。子供が増えると、金銭的にも肉体的にも負担が増えるでしょう。

将来の希望に合わせ、予想される問題を夫婦でしっかり話し合いましょう。

<将来のライフプランは専門家に相談しましょう>

夫婦でライフプランが決まったら、お金のプランニングも考えましょう。お金に関しては第三者の専門家に相談し、客観的な意見をもらうことをおすすめします。

FP(ファイナンシャル・プランナー)に相談すれば、専門的な情報やお得なプランを知ることができ、ご家庭のライフプランやライフイベントを考慮した中立的な提案を受けられます。

専門家への相談は積極的に活用しましょう。

収入合算・ペアローンはリスクを把握した上で検討する

ペアローンはそれぞれ夫婦別々にローンを組む方法です。2人とも一定以上の収入がある場合に利用できます。

<メリット>

- 違う条件のローンでも組める。年数も20年と25年など別に設定できる

- 団信もそれぞれで加入する

- 収入合算より借入可能額が増える

- それぞれ住宅ローン控除が受けられる

<デメリット>

- 離婚した際、家を売却してもローンが残る可能性がある

- 離婚の際どちらかが住み続ける場合2人分のローンを払うのは難しい

- 片方が退職したり、収入が減っても返済の継続が必要

- 自分の負債は自分で責任を持たなければな持たなければならない

- 片方が亡くなっても片方のローンは残る

ペアローンの利用の際はデメリットを確認しましょう。

<ペアローンと収入合算、どちらが適切かを判断しましょう>

住宅ローンの収入合算は、夫婦どちらかが契約者になり、もう片方が連帯債務者として2人の収入で返していく方法です。共稼ぎで住宅ローンを組む場合には一般的な方法になります。

収入合算(連帯債務型)

- 契約者はひとり、もうひとりは連帯債務者になる

- 連帯債務にするとローン控除はそれぞれで受けられる

- 返済義務は2人で連帯責任を負う

- 単独で借りる場合より借入可能額が増える

- 団信はひとりだけになるか、2人とも入れるかは金融機関による(フラット35は可能)

ペアローンにするか収入合算を選択するかはケースバイケースです。金融機関の商品により取扱が違う場合があるので、複数の商品を比較してみましょう。

ローン以外にかかる住居費用を試算する

住宅ローンの契約時には、諸経費がかかります。住宅の取得費用とは別に5%~10%くらい必要になるケースが多いようです。3000万円の物件なら最低でも150万円は予想されます。金融機関へ相談の際は諸経費についても確認しましょう。

諸経費の例

- 金融機関に支払う融資手数料

- 保証協会に払う保証料

- 抵当権設定の登録免許税

- 司法書士への手数料

- 火災保険料

諸経費は現金で請求される場合があります。3000万円の住宅ローンを予定している方は、150万円以上は準備しましょう。

<住宅ローン以外にかかる住居費用も確認しましょう>

新居で予想される費用

- 引っ越し費用

- エアコンなどの家電

- 家具やカーテンや新居に必要な備品費用

- 毎年固定資産税がかかる

一戸建ての場合はさらに追加で以下が予想されます。

- 車庫や外構費用、庭の整備

- 数年ごとに家のメンテナンス費用

- 屋根の整備や外壁の塗り替え

マンションであれば、修繕積立金を強制的に徴収されますが、一軒家は自分で準備しておかなければ、一時的に大きな出費になる可能性があります。持ち家の場合は賃貸に比べると家の維持費がかかることも頭に入れておきましょう。

【まとめ】共働きで3000万円の住宅ローンを組む際はライフプランを見据えた計画を

マイホーム取得は一生に一度の大きなイベントです。住宅取得には、大きなお金が必要なのでローンも多額になる方が多いでしょう。共働きなら3000万円の住宅ローンを完済できる可能性は高いでしょう。そのためには余裕があるプランをたて、完済できる計画にする必要があります。

住宅ローンを組んだ後に後悔しないように、ご夫婦でしっかり意見をすり合わせましょう。完済までのライフプランを見据えて、不測の事態にも対応できる強い家計を目指しましょう。

マネーキャリアでは住宅ローンの専門家が多く在籍しています。無料のFP相談を活用し完済できる住宅ローンを検討しましょう。

マネーキャリアのおすすめポイント

- 土日祝日も対応可能

- オンライン相談も可能

- 約3,500人のFPの中から厳選されたFPのみ対応

- 中立的な立場でさまざまな解決方法を提案