監修者ファイナンシャルプランナー

この記事の目次

- 奨学金で貧乏になる?返済金額や体験談を紹介!

- 奨学金の返済があっても貧乏にはならない!

- ①奨学金の利用者は2人に1人

- ②奨学金の返済があっても幸福に感じている人は多い

- ③奨学金を滞納しているひとはわずか4%

- ④奨学金の仕組みを理解していれば大丈夫

- ⑤貧乏にはならないが贅沢できない可能性はある

- 奨学金の返済に少しでも危機感を感じたらFPに相談すべき理由

- 奨学金の借用・返済金額を解説!

- ①借りられる奨学金の額は?

- ②奨学金の月々の返済額は?

- 奨学金の返済が苦しい場合はお金のプロであるFPに相談すべき理由

- 奨学金が必要な理由は?

- ①家が貧乏

- ②私立の大学に行く

- ③一人暮らしを始める

- ④学費は自分で払うのが両親の教育方針

- ⑤アルバイトの時間を減らして自分の時間にあてる

- 奨学金を利用しても貧乏にならない!体験談4選

- 体験談①奨学金は生活費の負担になっているが生活できる

- 体験談②奨学金を利用して大学に進学して良かった

- 体験談③よい会社に就職し繰り上げ返済をした

- 体験談④奨学金の返済があっても結婚してよかった

- コラム:海外の奨学金の制度は?

- ①就職後の給料に応じて返済するオーストラリア

- ②7割の学生が奨学金を受給しているアメリカ

- まとめ:奨学金で貧乏になる人は少ない

奨学金で貧乏になる?返済金額や体験談を紹介!

こんにちは、マネーキャリア編集部です。

生命保険文化センターの調査では大学に進学している生徒のうち、2人に1人は奨学金の受給を受けています。

大学生に占める奨学金受給率は減少していますが、大学進学率も増加傾向にあることから、学生全体の奨学金の受給率は年々増加しているといえます。

そんな中、

という声がありました。

第54回学生生活実態調査では奨学金を受給している70%以上の学生は奨学金返済に対して不安を抱いているという結果が明らかになっています。

この記事では奨学金返済への不安を少しでもなくすことができるように実体験を交えながら奨学金貧乏について解説していきます。

奨学金受給を検討されている方のお手伝いになれば幸いです。

奨学金の返済があっても貧乏にはならない!

日本学生支援機構の意識調査では、奨学金返済の負担を感じている人は全体の半数を占めているという結果になっています。

- 奨学金返済が負担になっている人

- 奨学金返済が負担となっていない人

この両者には意識・ケースの違いがあります。

こちらでは奨学金返済をしている際に貧乏になるか・ならないかを徹底解説していきます。

①奨学金の利用者は2人に1人

冒頭でもお話した通り、奨学金の利用者は大学進学者では2人に1人が受給しています。

この数字を見ると奨学金を借りることは特別なことではないといえます。

現在、日本人の大学進学率はおよそ5割ですので、奨学金を借りた人が貧乏になってしまうならば、日本人の4人に1人は貧乏になってしまうこととなります。

実際にはそんなことはありませんので、ご安心ください。

②奨学金の返済があっても幸福に感じている人は多い

奨学金を借りる理由の多くは進学費用を工面するためだと思います。

その後、返済に追われることから奨学金を借りることで不幸になってしまうと考える方が多くいらっしゃると思います。

そこで奨学金を借りた際の幸福度を調査した結果を紹介します。

奨学金受給後に幸福度が上がる理由は「学校生活・勉学」に専念できた際に高まります。

季刊 個人金融が行なった調査では、奨学金を利用し「勉学・部活動・就職活動」に専念できた場合は幸福度が15%〜43%高まっていることがわかります。

このように有意義な奨学金受給を行なった場合は幸福度を感じることがわかります。

有意義な利用を行う為には奨学金制度への理解をすることが大切です。

③奨学金を滞納しているひとはわずか4%

奨学金返済の負担が大きいと感じることから延滞してしまう心配をする方が多いと思います。

こちらでは奨学金の延滞について解説していきます。

日本学生支援機構の調査では奨学金を3ヶ月以上滞納してる方の割合は全体の4%程度ということがわかります。

奨学金滞納の理由としては「本人・親の経済的困難」「怪我・病気」が多数を占めています。

奨学金を滞納した場合は次の措置を取られます。

- 延滞金の請求

- 本人・保証人への催促

- 個人信用情報機関への滞納状況の登録

- 人的・機関保証等の法的措置

④奨学金の仕組みを理解していれば大丈夫

奨学金を受給する際に仕組み・制度を理解することが重要となっています。

奨学金を滞納している方の中には奨学金の仕組みを理解せず、軽い気持ちで受給をしている方が多くいます。

日本学生支援機構の調査で滞納をしていない方と滞納をしている方には次のような意識の違いがあります。

<奨学金貸与前に返済義務があることを知っていた>

- 無滞納者・・・94.6%

- 滞納者・・・・64.8%

- 無滞納者・・・60.3%

- 滞納者・・・・21.9%

⑤貧乏にはならないが贅沢できない可能性はある

奨学金を受給した際には返済時の「負担感」が気になる点だと思います。

こちらでは各世代・状況での返済時の負担について解説していきます。

数値が高いほど負担感が高いことを示しています。

<年代別の奨学金に対する負担感>

- 20代・・・77.1%

- 30代・・・69.4%

- 40代・・・55.0%

- 50代・・・51.4%

- 0〜299万・・・・87.3%

- 300〜499万・・・69.1%

- 500〜699万・・・61.7%

- 700〜999万・・・57.4%

- 1000万〜・・・・49.2%

- 自営業・会社経営・・・58.3%

- 正社員・・・・・・・・64.0%

- 無職・・・・・・・・・68.8%

- 非正規雇用・・・・・・77.1%

奨学金の返済に少しでも危機感を感じたらFPに相談すべき理由

このような悩みを抱えている方は多いです。

結論から言うと、そのような方はマネーキャリアの無料FP相談サービスを利用することをオススメします。

マネーキャリアの無料FP相談サービスは、申し込みから実際の相談まですべてオンラインで完結できるので、相談しにくい返済のことも気軽に行うことができます。

また、3,000名のFPと提携しているため、質の高いFPが多く、返済へ向けたプランの作成など、親身になって相談に乗ってくれます。

相談は何回でも無料で、顧客満足度93%のマネーキャリアの無料FP相談サービスが気になる方は、下のボタンから詳細をチェックしてみましょう。

奨学金の借用・返済金額を解説!

奨学金を借用した際にどれぐらいの負担があるか気になる方が多くいらっしゃると思います。

こちらでは奨学金を実際に借用した際の返済金額について解説していきます。

①借りられる奨学金の額は?

奨学金の給付額は学校の種類(私立・公立)、通学形態(自宅通学・自宅外通学)、世帯年収によって大きく変わります。

給付額は下表の金額が原則として毎月給付されることとなります。

表内の区分は給付奨学生と生計維持者の収入によって判断されます。

- 第1区分・・・住民税非課税世帯

- 第2区分・・・支給額算定基準額の合計が100円以上25,600円未満

- 第3区分・・・支給額算定基準額の合計が25,600円以上51,300円未満

※支給額算定基準額は課税標準額×6%−(調整控除額+調整額)にて算出します。

課税標準額は所得税計算を行う際に計算する金額ですので、源泉徴収票で確認することができます。

国公立大学・短期大学・専修学校

| 区分 | 自宅通学 | 自宅外通学 |

|---|---|---|

| 第1区分 | 29,200 | 66,700 |

| 第2区分 | 19,500 | 44,500 |

| 第3区分 | 9,800 | 22,300 |

②奨学金の月々の返済額は?

奨学金の給付総額を計算をした後は実際に月々の返済額を計算したいと思います。

計画的に奨学金を利用する為には必ず返済額の試算をしましょう。

奨学金の返済方式は次の2つです。

- 所得連動返還方式

- 定額返還方式

上記方式のどちらを選択するかによって返済年数・返済額が変動します。

各方式別に解説していきます。

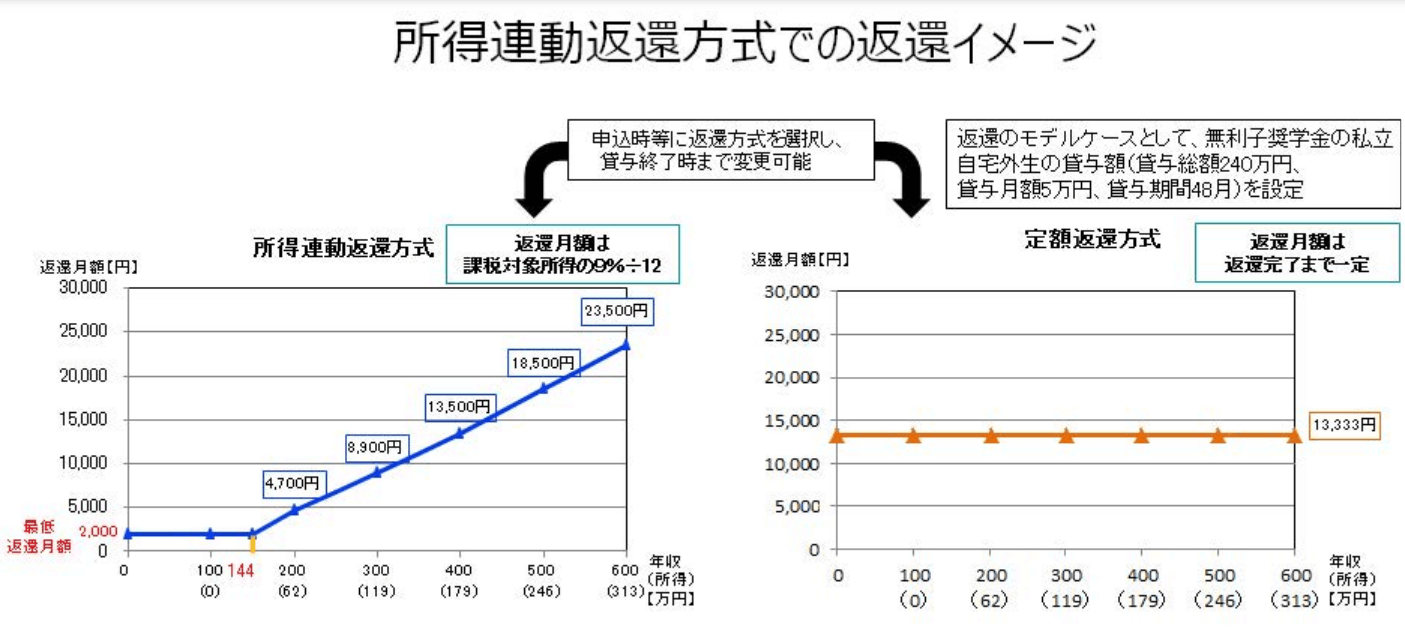

所得連動返還方式

所得連動返還方式は2017年4月から始まった新しい制度です。

所得連動返還方式を利用する為には次の条件があります。

- 第一種奨学金採用者である

- 機関保証制度を選択している

- マイナンバーを提出している

- 貸与終了前に所得連動返還方式を選択している

300万円×0.09÷12=22,500

- 所得によって返済額が変動するので返済期間が定まっていない。

- 救済制度(減額返還制度・返還が利用できない

注意点も理解した上で所得連動返還方式を選択しましょう。

定額返還方式

- 4万円×12ヶ月×4年間=192万円・・・奨学金受給総額

- 192万円の場合の割賦金の基礎額は14万円

- 14万円÷12=11,666円・・・・・・・ 月々の概算返済額

- 192万円÷13.7年・・・・・・・・・・返済期間

奨学金の返済が苦しい場合はお金のプロであるFPに相談すべき理由

奨学金の返済が苦しい場合は場合はお金のプロであるFPに相談するべきです。

お金のプロであるFPは、相談者の収支の見直しや、お金の管理方法などのアドバイスを通して、奨学金の返済計画の作成や見直しをしてくれます。

さらには、返済のめどが立った後のライフプランの形成までアドバイスしてくれるため、これから先の人生のお金周りの悩みが解決できます。

FPへの相談は、特にマネーキャリアの無料FP相談サービスがおすすめです。

マネーキャリアの無料FP相談サービスは、申し込みから実際の相談まですべてオンラインで完結できるので、相談しにくい返済のことも気軽に行うことができます。

また、3,000名のFPと提携しているため、質の高いFPが多く、返済へ向けたプランの作成など、親身になって相談に乗ってくれます。

相談は何回でも無料で、顧客満足度93%のマネーキャリアの無料FP相談サービスが気になる方は、下のボタンから詳細をチェックしてみましょう。

奨学金が必要な理由は?

冒頭で触れた通り大学進学者の内、2人に1人が奨学金を利用しています。

奨学金を利用しなくて良い奨学生がいる中、半数の学生が奨学金を受給しています。

こちらではなぜ奨学金を受給する必要があるか事例ごとに解説していきます。

①家が貧乏

奨学金を受給するにあたり「家が貧乏で家庭環境が苦しい」という理由が多くあります。

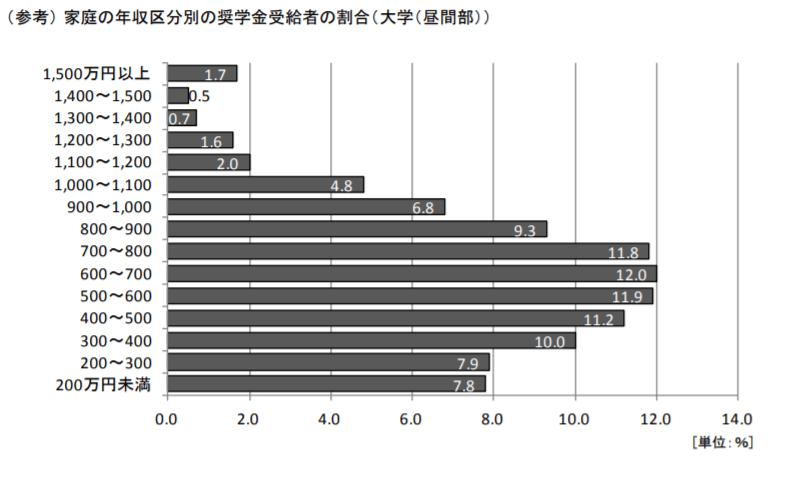

日本学生支援機構の調査では、奨学金の受給率と世帯年収の割合では年収600万円以下の世帯で受給者の約半数を占めております。

世帯年収が800万円を超えたところから奨学金の受給率が極端に減少しています。

このことから奨学金を受給するにあたっては家庭が貧乏か裕福かというところに密接に関係していることがわかります。

②私立の大学に行く

2018年度時点では全国に768校の大学がある内、約8割が私立大学となっています。

大学進学費用を比較した際に私立大学が公立大学より費用が多く掛かります。

文部科学省の調査では、国公立大学を100%とした場合に公立大学では113%、私立大学になると138%の学費が掛かることがわかります。

多くの授業料が掛かることから私立大学に行く場合に奨学金を受給を余儀なくされるケースが多くあるとされます。

ですが、私立大学に学びたいことがある場合は計画的に奨学金制度を利用しましょう。

③一人暮らしを始める

大学に進学した際には誰しも1人暮らしに憧れる方が多くいらっしゃると思います。

ですが、1人暮らしをすることによって「住居費・光熱費・食費」などの生活費が多くかかってしまいます。

この費用を工面するために奨学金を受給する世帯も多くいます。

進学したい大学・学部があるとは思いますが、学費については計画を立てると思いますが、入学後の生活費についても事前に計画を立てることが大切になっています。

④学費は自分で払うのが両親の教育方針

年収が高い世帯にも奨学金を受給している世帯が多数あります。

そんな世帯に多いのが「学費は自信で払う」という教育方針です。

- 進学費用を自身で工面し、自己投資を学ばせる

- 本当にやりたいことを選択するように自身で費用を工面させる

- 大学に進学する際に社会勉強として手続きをさせる

など様々な教育方針があると思います。

奨学生自身に感じ、学ばせるにはとても良い機会になるかもしれません。

その際には親子で話し合って、理解を深めた上で申請することが大切です。

⑤アルバイトの時間を減らして自分の時間にあてる

大学に進学の本分は「勉学」にあると思います。

現在、大学に進学している学生の内、約7割が継続的にアルバイトを行なっています。

また、家庭からの仕送りのみで修学することが困難と答えている学生は約4割に及びます。

このような状況では、勉学よりアルバイトを優先してしまいます。

この状況を改善するために奨学金を利用する奨学生も多くいます。

奨学金を利用しても貧乏にならない!体験談4選

ここまでの解説で

- 奨学金を利用して貧乏になったらどうしよう

- 奨学金の返済をしてたら貧乏になっちゃうのかな

体験談①奨学金は生活費の負担になっているが生活できる

私は今年大学を卒業した社会人1年目で会社給料の手取りは17万円〜16万円程です。

この中で奨学金の返済額は月々約3万円支払ってます。

奨学金を除いた手取りは13万円程となっており、少し負担が大きいように思いますが、アパート代・食費・雑費を引いた後には3万円程残ります。

友人と遊んだり・買い物をするお金は十分にあり、生活に少しゆとりがあります。

奨学金の返済が始まり、少しは生活の負担となっていますが生活できない程ではありません

返済が苦しい時には様々な救済制度を用意してくれているので、安心して返済を行なっていくことができます。

奨学金貧乏にならない為には事前に救済制度の理解・生活費の試算をすることが重要だと思います。

体験談②奨学金を利用して大学に進学して良かった

私の両親は離婚していたことから家計も苦しく、大学に行くことはもちろんのこと私立大学に通うなんてことは考えられない状況でした。

そんな中、私は教師になる夢を志していましたが、経済的状況を理解していたので夢を諦めかけていました。

そんな中、学校の先生から「奨学金を利用したら大学に通えるんじゃない?」と声を掛けられ、奨学金に興味を持ちました。

教師を目指していることもあり、学校の成績は良く・世帯年収も低い状態だったので給付型奨学金の受給を受けることができました。

半分、夢を諦めていた私には本当に嬉しかったです。

今では奨学金のおかげで楽しく教師生活を送っています。

私のように経済状況で進学を諦め掛けている生徒にはぜひ、奨学金を利用して欲しいです。

体験談③よい会社に就職し繰り上げ返済をした

高校生の頃、私は総合商社で働いて様々な国で働いてみたいという夢がありました。

その為には外国語大学に入り、語学を身につけたいと思っておりました。

ですが、私の両親は「大学以降の進学費用は自身で工面する」という考えでどうすれば良いかと悩んでおりました。

そんな悩んでいる私は奨学金制度を知りました。

すぐに申し込みを行い、第一種と第二種を併用して受給することができました。

その結果、外国語大学に通うこともでき、念願の総合商社に無事就職することができました。

総合商社は給料も高いこともあり、第二種奨学金は利子が掛かることを知っていたので、2年間かけてお金を貯めて繰り上げ返済を行いました。

残った奨学金は利子が掛からない第一種奨学金の返済額は月々8,000円程度のみとなり、満額返済までゆっくり返していくことにしています。

奨学金制度があるおかげで夢を諦めることなく、後悔することなく過ごすことができました。

奨学金制度にはとても感謝しています。

体験談④奨学金の返済があっても結婚してよかった

私には8年間付き合ったいる彼がいます。

私と彼は同じ大学に通っており、2人合計で月々23,000円の奨学金返済があります。

奨学金の内訳は、私が第一種奨学金で月々9,000円、彼が第二種奨学金で月々14,000円の支払いです。

結婚を前提に付き合ってはいましたが、お互い奨学金の返済がある中、不安もあり、なかなか踏み出せませんでした。

そんな状況ではありましたが、2人で話し合い、利子が発生する夫の奨学金を貯金を使って全額返済をしました。

その後は返済は9,000円のみとなり、生活にも貯金にも気持ち的にも余裕ができました。

その後、結婚・出産等の出費がありましたが、奨学金の支払いでお金に困ることはありませんでした。

奨学金貧乏にならない為には、無理することなく2人で話し合い、計画的に奨学金を返済することが大切だと思います。

コラム:海外の奨学金の制度は?

国立国会図書館の調査では、各国の様々な奨学金制度を紹介されてます。

こちらでは抜粋して紹介していきます。

日本の奨学金制度との違いがどのようになっているか比較してみると面白いかもしれません。

①就職後の給料に応じて返済するオーストラリア

オーストラリアは、年間の平均授業料が521,600円となっています。

オーストラリアでは全学生の92%が国公立大学に進学しています。

国公立大学の学生は「連坊政府支援学生」と「受領料負担学生」に分かれています。

連坊政府支援学生は戦法政府の支援によって少ない授業料で授業を受けることができます。

奨学金制度としては、経済的状況を要件とする給付型奨学金があります。

その他には所得連動返還型ローン・貸与型奨学金制度を利用することができます。

オーストラリアでは返還型ローン・奨学金の返済時に奨学生の負担を小さくするために一定の年収を超えた場合に返済が開始されるように配慮されています。

日本にも所得連動返還方式があります。

イギリスでは返済額が規定年収を超えた金額の9%となっており、返済開始から30年経過すると残りの返済額が免除されます。

各国では奨学生が奨学金貧乏にならないように配慮をされていることがわかります。

②7割の学生が奨学金を受給しているアメリカ

アメリカは、年間の平均授業料が1,115,100円となっています。

アメリカでは州内進学の場合は授業料が安くなっており、州外の大学に通う場合は2〜3倍の授業料を支払うこととなっています。

全学生の67%が国公立大学に進学しており、約7割の学生が奨学金を受給しております。

アメリカの奨学金は次の5種類です。

- federal(連邦政府が提供する奨学金)

- non federal(連邦政府以外が提供する奨学金)

- state(各州政府が提供する奨学金)

- institutional(組織が提供する奨学金)

- employer aid(雇用者へ企業が提供する奨学金)

給付型奨学金が充実しており、多くの学生が利用しています。

貸与型奨学金もあるが、在学中の利子は政府が負担するように配慮されています。

日本でも在学中には利息が掛からないように配慮されており、返済を急ぐために早く勉強を終わらせて社会に出ることをしないように配慮されています。

まとめ:奨学金で貧乏になる人は少ない

奨学金制度を利用すると貧乏になってしまうかについて解説していきましたがいかがでしたでしょうか。

今回の記事のポイントは

- 奨学金を利用したことによって貧乏になることはない

- 奨学金を受給し、有意義に利用できた人は幸福度が高い

- 奨学金で困らない為にはの仕組みについて理解することが大切

- 奨学金返済は「所得連動返還方式」と「定額返還方式」を選択できる

- 日本の奨学金制度は充実している