▼この記事を読んで欲しい人

- 年収1000万もらっている人

- 年収1000万の人の生活が気になる人

- 年収1000万もらっていても将来が不安な人

▼この記事を読んでわかること

- 年収1000万円を狙える職業・職種

- 年収1000万の人におススメの資産運用

- 年収1000万に到達しても生活が楽にならない人がいる理由

内容をまとめると

- 年収1000万を狙える職業はコンサルタントや金融マン、営業など

- 年収1000万の人におすすめの資産運用は投資信託など

- 年収1000万でも税金などにより生活が苦しくなることも

- 今の時代年収1000万でもライフプランが形成されていないと将来お金に困ることになる

- ライフプランに関する相談はお金のプロであるFPに相談すべき

- FP相談で迷ったらマネーキャリアがおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- 年収1000万円を狙える職業・職種は?年収1000万到達後の生活はどうなる?

- 年収1000万円を狙える職業・職種を紹介!

- ➀コンサルタント

- ②アナリストや投資銀行等の金融系の専門職

- ③商社の営業職

- ④海外在中のプラントエンジニア

- ⑤証券会社、保険会社、不動産会社の営業職

- ⑥医師や弁護士等の難関資格専門職

- 年収1000万の手取り額は867万程度!

- 年収1000万に到達しても生活が楽にならない人がいる理由

- ➀年収が増えるにつれて手取りが増えにくくなる

- ②年収1000万円以上になると対象から外れる控除や手当もある

- 【体験談】今年収1000万もらっていても社外では通用しない可能性もある

- 年収1000万の人におススメの資産運用を紹介!

- ➀投資信託

- ②REIT

- 年収1000万の人におススメの節税対策の方法を解説!

- つみたてNISA

- iDeCo

- 年収1000万でも贅沢ばかりすると貯蓄できない

- 年収1000万の人が持つべき大切な考え方「亡くなるタイミングから逆算してお金を使う」

- 平均寿命は男女とも80歳以上

- 資産が減らない工夫とは?

- 年収1000万から年収2000万円に年収を増やすためには

- サラリーマンが年収2000万に到達するのは難しい?

- 年収2000万からは自分で確定申告をする必要がある

- 歩合制の営業職で成功すれば年収2000万を目指せる

- GAFAM等の外資系テック企業は年収のアップサイドが高い

- 「副業」を視野に入れれば年収2000万も夢ではない

- 補足:年収1000万円の人の割合は?

- まとめ:年収1000万になっても生活が苦しい場合もある

年収1000万円を狙える職業・職種は?年収1000万到達後の生活はどうなる?

こんにちは、マネーキャリア編集部です。

先日、今年入社したばかりの新入社員の方からこんな相談がありました。

職業・職種は非常に多いですが、年収1000万円台のものとなると限定されてしまいます。

このような職業・職種の多くは、非常に専門性が高く、すぐにはその職業へ就けないものもあります。

今回は年収1000万円になる具体的な職業・職種を紹介し、年収1000万へ到達しても生活が楽にならないケースがある理由、資産を増やす方法・節税対策等について解説していきたいと思います。

年収1000万円の職業・職種に興味がある方、年収1000万円だけれど生活が楽にならないと悩んでいる方のお手伝いになれれば幸いです。

年収1000万円を狙える職業・職種を紹介!

年収1000万円の職業・職種は、極めて高い専門能力や語学力、そして国から資格を得た方々等が主に該当します。誰でも簡単に成れる職業・職種ではありません。

また、年収1000万円を狙える職業・職種へ仮に就いたとしても、新入社員の頃からこのような年収となるわけでは無い点に留意しておきましょう。

こちらでは

- コンサルタントの年収

- 金融系の専門職の年収

- 商社営業職の年収

- プラントエンジニアの年収

- 保険会社等の営業職の年収

- 難関資格専門職の年収

➀コンサルタント

コンサルタントは、早ければ20代後半で1,000万円以上の年収を得られるチャンスが多いと言われています。こちらは、企業の様々な経営上の課題を発見し、解決のための助言をする職業を指します。

コンサルタントになるため、国家資格が必要なわけではありません。ただし、様々な視点からの分析や、高度なヒアリング能力・プレゼンテーションスキルが求められるのは間違いありません。

こちらではアクセンチュア株式会社の事例をあげ、その年収と求められるスキルをみてみましょう。

| 社名 | アクセンチュア株式会社 |

|---|---|

| 創業 | 1962年 |

| 事業内容 | ストラテジー&コンサルティング、インタラクティブ等 |

| 資本金 | 3億5,000万円 |

| 平均年収(コンサルタント) | 898万円 |

経営コンサルティングで有名なアクセンチュアでは、ITコンサルタントとして活躍すれば、29歳程度で年収1,000万円になることも可能と言われています。

しかし、コンサルタントとして採用され、高収入となるためには

- 経営機能を熟知したエキスパート

- IoT・ロボティクス等のデジタル技術に精通

- AI(人工知能)やアナリティクスに深い知見を有する

②アナリストや投資銀行等の金融系の専門職

金融系の専門職は、30歳までに1000万円を超える職業と言われています。このアナリストとは「証券アナリスト」のことです。

企業の財務分析はもちろん、業界分析や経営者インタビュー等を参考に、株式の投資価値の分析・評価を実施します。金融に深い知識を有し、株式の投資価値を冷静に分析する能力が求められます。

こちらではSMBC日興証券の事例をあげ、その年収と求められるスキルをみてみましょう。

| 社名 | SMBC日興証券株式会社 |

|---|---|

| 設立年 | 2009年 |

| 事業内容 | 総合証券業 |

| 資本金 | 100億円(2021年3月31日現在) |

| 平均年収(営業) | 1063万円 |

当然9,000人以上の従業員全員が年収1,000万円というわけではありません。証券アナリストとして高収入となるためには

- 主要企業の株価・業績等の調査・分析力

- 中長期の市況見通し・ストラテジーを基に投資戦略を立てる能力

- 各分析・戦略のコメントをタイムリーに投資家へ提供する能力

等、金融専門知識・分析能力や、投資家が納得できる説得力ある予測・戦略も求められます。そのため激務になると言われています。

③商社の営業職

大手商社の営業職なら20代で、年収1000万円を十分に狙えると言われています。もちろん、多くの取引先を開拓する等、実績を上げればご自分に収入となって帰って来ることでしょう。

こちらでは伊藤忠商事の事例をあげ、その年収と求められるスキルをみてみましょう。

| 社名 | 伊藤忠商事株式会社 |

|---|---|

| 創業 | 1858年 |

| 事業内容 | 繊維、機械、金属、エネルギー等 |

| 資本金 | 約2534億4800万円(2021年3月31日現在) |

| 平均年収(営業) | 1197万円 |

伊藤忠商事では国内、輸出入および三国間取引を活発に行っています。そのため、海外拠点は87店に上り、海外駐在員が必要となります。

海外駐在員は住宅手当・家賃手当・危険地域手当等、手厚い手当が支給され20代であっても、年収1000万円が期待できると言われています。ただし、海外駐在員となるためには、現地の取引先の方々と十二分に交渉できる卓越した語学力が求められます。

④海外在中のプラントエンジニア

プラントエンジニアは海外工場に赴任すれば、年収1000万円が期待できると言われています。プラントエンジニアは、生産設備の設計や管理を専門的に行う技術者です。

こちらでは千代田化工建設の事例をあげ、その年収と求められるスキルをみてみましょう。

| 社名 | 千代田化工建設株式会社 |

|---|---|

| 設立年 | 1948年 |

| 事業内容 | エネルギー、化学、医薬品、バイオ等 |

| 資本金 | 150億1400万円 |

| 平均年収(エンジニア・SE) | 761万円 |

千代田化工建設は海外でガス、電力、石油等のプラントを数多く手がけています。プロジェクトエンジニアとして海外現場へ赴任すれば、20代で年収1000万円に上ると言われています。

しかし、機械・化学・電気・土木工学等の知識はもちろん

- 現地の関係部署・協力会社との折衝・コーディネーション

- 全体を取りまとめ役としての能力

- 赴任した海外の言語によるコミュニケーション能力

⑤証券会社、保険会社、不動産会社の営業職

フルコミッション型営業職では、年齢と関係なく個人の成績次第で年収1000万円が目指せる、と言われています。このフルコミッションとは「完全歩合制」のことです。証券会社や保険会社、不動産会社の営業マンが該当します。

こちらでは大和証券の事例をあげ、その年収と求められるスキルをみてみましょう。

| 社名 | 大和証券株式会社 |

|---|---|

| 設立年 | 1999年 |

| 事業内容 | 有価証券等の売買・仲介・取次・代理 |

| 資本金 | 1000億円 |

| 平均年収(営業) | 645万円 |

大和証券の営業マンは金融商品の知識はもとより、顧客へのヒアリングや説得力のある商品提案が何より求められます。取り立てて必須の資格はないものの、成果を上げた分給料へ反映され、20代で年収1000万円に達する場合もあると言われています。

しかし、誰でも商品を数多く成約まで漕ぎつけられるわけではありません。また、大和証券の営業職に限らず、好成績が維持できなければ給与も下がってしまいます。

⑥医師や弁護士等の難関資格専門職

国家資格等のその資格を取得しなければ業務が行えない仕事も、ケースによっては年収1000万円が目指せる、と言われています。医師や弁護士、会計士等が該当します。

こちらでは弁護士を例に、その年収と求められるスキルをみてみましょう。

- 資格:国家資格

- 業種:法律事務

- 必須試験:司法試験

- 司法修習:司法研修所

- 合格率:30%前後(新司法試験開始以降)

- 平均年収:1200万円前後

年収1000万の手取り額は867万程度!

年収1000万円とは言うものの、1000万円全額が手取り金額となるわけではありません。所得税・住民税があります。

こちらでは事例をあげ所得税・住民税を計算、最終的な手取り額を算出してみます。

[事例]子1人・3人家族の場合(東京都町田市在住)

- 世帯主:38歳男性(年収1000万円)

- 配偶者:37歳専業主婦

- 子:男児9歳

- 基礎控除:48万円

- 給与所得控除:195万円

- 社会保険料控除:144万円

- 配偶者控除:38万円

年収1000万円-425万円=575万円

事例の課税される所得金額は575万円です。575万円×税率0.2-42万7500円=72万2500円

基準所得税額72万2500円×税率0.021=1万5172円(1円未満切り捨て)

72万2500円+1万5172円=73万7672円

課税所得金額575万円×税率0.1=57万5000円

東京都町田市の均等割額市民税3500円、都民税1500円なので57万5000円+5000円=58万円

住民税は58万円となります。所得税+住民税の場合

73万7672円+58万円=131万7672円

合計131万7672円となります。年収1,000万円から差し引けば年収1,000万円-131万7672円=868万2328円

868万2328円となります。全国でみると所得割・均等割にやや差があるので、手取り額は867万~868円とみてよいでしょう。ただし、適用可能な控除制度によって、手取り額にかなり開きが出ることもあります。年収1000万に到達しても生活が楽にならない人がいる理由

年収1000万円となっても前述した手取り額に至らず、生活の余裕がなかなか実感できない方々も多いはずです。実は年収が増えると課税措置の他、控除対象外となるものも多くなっていきます。

年収1000万円となっても、いろいろ不利に扱われてしまうケースが出てくることへ注意が必要です。

こちらでは、

- 年収が増えると手取りが増え難い理由

- 対象外となる控除や手当

以上を解説していきます。

➀年収が増えるにつれて手取りが増えにくくなる

日本の税制は「多くお金をもらう人から、多く税金をとる。」ことが基本です。そのため、年収が増えるとその分手取りは増えなくなっていきます。

こちらでも事例をあげ、手取りの金額をみていきましょう。

(例)2人世帯の場合

- 世帯主:38歳男性(会社員)

- 配偶者:37歳専業主婦

- 控除制度:給与所得控除、基礎控除、社会保険料控除

| 年収 | 900万円 | 1000万円 | 1100万円 |

|---|---|---|---|

| 所得税 | 64万円 | 82万円 | 99万円 |

| 住民税 | 54万円 | 62万円 | 71万円 |

| 社会保険料 | 130万円 | 144万円 | 158万円 |

| 手取り | 652万円 | 712万円 | 772万円 |

| 手取りの差額 | 248万円 | 288万円 | 328万円 |

②年収1000万円以上になると対象から外れる控除や手当もある

年収1000万円以上になってしまうと、いろいろと納税者の助けとなっていた控除・手当制度が利用できなくなるケースも出てきます。次の控除・手当制度の条件は次の通りです。

住宅ローン控除

住宅ローン控除(住宅ローン減税制度)は床面積が40平方メートル~50平方メートル未満の場合、前年の所得金額の合計1000万円以下が要件とされます。たとえ世帯主の年収が700万円でも、配偶者の年収が300万円を超えていれば、残念ながら控除の適用対象外となっていまします。

特にマンションの購入等で住宅ローンを組もうと検討中の方々は、床面積はもちろんのこと、ご自分の年収のみならず世帯員の年収も考慮に入れて、控除が適用できるか検討してみましょう。詳しくはこちらをご覧ください。

高額療養費

高額療養費制度を受ける際、年収約1160万円以上ならば70歳未満の方も、70歳以上の方も「252600+(医療費-842000)×1%」がひと月の上限金額となります。なお、70歳未満の方で住民税非課税者の方ならば、どんなに公的医療保険の医療費がかかっても、ひと月の上限は35,400円だけです。

年収が大きいと、高額療養費制度の上限金額も大きくなっていきます。ただし、ご自分や家族が病気やケガをしなければ、あまり不公平感は感じないはずです。詳しくはこちらをご覧ください。

配偶者控除

配偶者特別控除

配偶者特別控除は、納税者本人の合計所得金額1000万円以下、さらに配偶者の合計所得金額が48万円~133万円以下ならば、そ控除が受けられます。こちらの制度だと配偶者の合計所得金額95万円以上の場合、5万円単位で控除額が減額されます。そのため、たとえ年収1000万円の人であっても、配偶者の所得金額によって13万円~1万円の控除が利用できます。詳しくはこちらをご覧ください。

児童手当

児童手当は年収1200万円以上の世帯へ給付が廃止されています(2020年税制改正)。施行は2022年10月からなので、まだ時間的な余裕はあるものの、それ以降は子1人につき月額5000円の特別給付は利用できません。詳しくはこちらをご覧ください。結婚・子育て資金の贈与非課税制度

本制度は、贈与を受ける前年分の所得税に関わる合計所得金額が1000万円以下、であればこれらの資金の贈与が非課税となります。たとえ世帯主年収が1000万円以下でも、合計所得金額に気を付けましょう。詳しくはこちらをご覧ください。

高等学校等就学支援金

年収910万円を超えた世帯は、この私立高校授業料が実質無償化となる制度を利用できない可能性もあります。ただし、夫婦共働きで

- 大学生(19歳~22歳)の子1人

- 高校生(16歳以上)の子1人

【体験談】今年収1000万もらっていても社外では通用しない可能性もある

年収1000万円の方々は「勝ち組」とも言われています。しかし、社内ではともかく社外の場合、年収1000万円の価値があると評価されない事態もあります。

ある会社の営業職だった男性A(55歳)の体験談を紹介します。

営業一筋で年収1000万円

食品メーカーへ新卒から勤め営業を懸命に行っていたAさん。真面目な勤務態度、実績が評価され、50歳には年収1000万円ともなる部長に昇進していました。

子も無事大学を卒業し独立、定年まで残り10年と迫っていました。

新たなチャレンジも

しかし、50歳を境に「自分はこれでいいのか。」と考え始め、違うフィールドで、ゼロからやり直すころを目指し、なんと再就職先も決めないまま退職しました。

とはいえ、サラリーマンを辞め完全無職となったAさん。個人事業主として起業することも考えましたが専門資格など取得していません。かといって、新たな就職先も見つかりません。

新たなチャレンジは大失敗

年収1000万円だったとアピールしても、希望する職種は未経験のため不採用となります。やむなく現役時代だったときのツテを頼って、食品メーカーの下請け会社にようやく再就職しました。

しかし、現在の年収は400万円でボーナスもありません。当然、潤沢な貯蓄は得られず老後へ不安を感じています。

年収1000万円でも、どんなチャレンジを行うのか明確に定めず、そのためのスキル・資格の修得、人脈を得ないまま退職すると、老後の安定すら脅かしかねない事態にもなるのです。

年収1000万の人におススメの資産運用を紹介!

年収1000万円ともなる方々は優秀な人材と言えますが、どんな職業・職種でも通用するとは限りません。そのため、現在の仕事を無理にかえることなく、資産運用で貯蓄を増やす方が得策です。

もちろん資産運用とはいっても、堅実な運用そしてリスクを伴う運用と方法は様々です。その方法ごとに特徴や注意点は異なります。

こちらでは

- 投資信託という資産運用

- REITという資産運用

以上を解説します。

➀投資信託

投資信託とは、複数の投資家から集めたお金を、運用の専門家が株式・債券等に投資・運用する商品です。銀行・証券会社の窓口、ネット等で申し込みます。

投資信託の購入後、その運用がうまくいけば大きな利益は得られるものの、運用が不調だと投資額を下回り、損をすることも想定されます。

国内外の株式・債券へ分散投資する仕組みがほとんどです。しかし、元本は保証されずリスクがある点に十分注意しましょう。

銀行・証券会社の担当者にアドバイス等を受ける他、最近では「ロボアドバイザー」という、自動で投資対象をアドバイス、自動で実際の運用も行うというサービスが登場しています。投資信託の初心者でも安心して運用することが可能です。

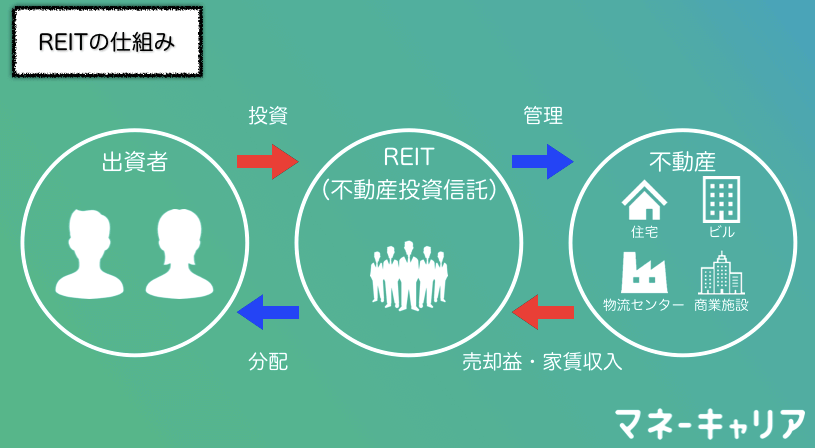

②REIT

「リート」と呼びます。こちらは不動産投資信託を指します。不動産を投資対象とし、マンション、商業施設やオフィスビル等の不動産を購入・運用します。そして、得られた賃貸料収入等が投資家へ分配される仕組みです。

不動産投資法人が資金を募り、利益分配の業務も担います。原則として利益がほぼそのまま投資家へ分配、少額で取引が可能な点はメリットです。

その一方、金融市況・不動産市況の影響を受けやすく、こちらも元本は保証されず投資法人の倒産が想定される点はデメリットです。

年収1000万の人におススメの節税対策の方法を解説!

年収1000万円の方々がお得に節税し、将来のために上手に積み立てもできる方法があります。「つみたてNISA」「iDeCo」を解説します。

つみたてNISA

長期にわたる節税、少額からの積立・分散投資が可能な制度です。

非課税期間が20年間、更に非課税累積投資契約の非課税制度が2037年までの時限措置とされています。

現役世代の人が老後の生活資金を蓄えることにも向いており、20代~40代を中心に人気となっています。

iDeCo

正式には「個人型確定拠出年金」という名称です。iDeCo(イデコ)は愛称です。

積立金額全額が所得控除の対象で、所得税・住民税を大きく節税できる点がメリットです。

しかし、基本的に60歳からしか年金が受け取れないこと、職業ごとに厳密な月額掛金上限が設定され、その上限を超える金額が積み立てられない点はデメリットです。

年収1000万でも贅沢ばかりすると貯蓄できない

ここまで年収1000万円の方々の資産運用・節税対策を解説してきましたが、最も大切なのはやはり「倹約」です。

収入の多い世帯は衣服や旅行にエステ、外食の他、自家用車にもこだわりのある世帯員が多いことでしょう。しかし、自分たちの収入以上に商品の購入費、サービスの利用費が高額となっていないか、チェックすることは大切です。

そのため、「家計簿」を付ける習慣も身につけた方が良いでしょう。家計簿は100円ショップで売っているような物でも、パソコンのエクセル等を利用して、お金の流れを記録しても構いません。

毎日家計簿に記録すれば、月毎に無駄な出費となっている部分がわかってくるはずです。どの出費を節約するべきか、家族で話し合ってみましょう。

年収1000万の人が持つべき大切な考え方「亡くなるタイミングから逆算してお金を使う」

誰もが定年になれば退職し年収1000万円の会社員の方々も、いずれこの年収を維持することはできなくなります。そのため、早い段階から亡くなるタイミングを予測し、持っている資金をうまく運用することが大切です。

平均寿命は男女とも80歳以上

人生100年時代と言われていますが、現在の日本人の平均寿命は男性が81.41歳、女性が87.45歳となっています。男女の平均寿命は既に80歳を超えています。

100歳から逆算しなくとも、現在の平均寿命から逆算してみてはいかがでしょうか。

もしも、ご自分が65歳で退職したら、あと16年以上生きることになります。 その期間、資金的な余裕を持って生活できるのか、よく検討してみましょう。

資産が減らない工夫とは?

退職後は貯金を切り崩し、公的年金も受け取りながら生活することを考える皆さんが多いはずです。

しかし、貯金が無くなるころに、タイミング良く生涯を終える方々ばかりとはいえません。

そのため、できるだけ利回りの高い預金(定期預金等)で、資産運用をしていけば貯蓄の消耗は抑えられます。

また、公的年金の他に、現役世代の頃「個人年金保険(終身年金保険)」へ加入し、積立てておけば、公的年金とプラスして亡くなるまで年金が受け取れて安心です。

なお、前述したiDeCoでは、一部の運営管理機関で終身年金を選択できる場合があります。

年収1000万から年収2000万円に年収を増やすためには

年収1000万円から年収2000万円になるのは、なかなか難しいと言われています。そもそも、誰もが経営者や役員まで昇進できるとは限りません。

しかし、いろいろと工夫してみると、年収2000万円超えが期待できるケースも出てきます。

こちらでは、

- 年収2000万円に到達する困難さ

- 確定申告が必要hatena

- 歩合制の営業職で年収2000万円を成功

- 外資系テック企業

- 副業の可能性

以上を解説します。

サラリーマンが年収2000万に到達するのは難しい?

大手企業のサラリーマンの場合、40代の管理職で年収1500~1800万円になるケースが多いと言われています。しかし、部長に昇格しない限り年収2000万円は難しいことでしょう。

大手企業で部長となるのは非常に困難で、ご自分を含め同期の皆さんがそこまで昇進できるのは、1割・2割程度と言われています。

大手企業でなくても取締役までなれれば、年収2000万円超えは難しくありません。しかし、誰でも役員までなれるわけではありません。

年収2000万からは自分で確定申告をする必要がある

年収2000万円の会社員でなら確定申告が必要です。こちらは副業・兼業の結果年収2000万円以上になったケースでも同様です。

会社員と言えど年収2000万円ともなれば、会社役員と匹敵する地位にあると国税庁から認識されてしまいます。

年末調整だけに対応してきた場合、確定申告の手続きへ戸惑うかもしれません。しかし、年収2000万円ともなれば、納税に一層気を配らなければいけなくなります。

当然、申告しなければ税務署から指摘を受ける事態となるでしょう。ペナルティの発生にも要注意です。給与所得者の確定申告についてはこちらをご覧ください。

歩合制の営業職で成功すれば年収2000万を目指せる

年収2000万円のハードルは高いですが、大手企業の管理職や役員にならなくても、歩合制の営業職ならば不可能ではありません。

最近注目されているM&A仲介会社のアドバイザーは、M&A成功の実績をどんどん作っていけば年収2000万円超えも可能と言われています。

しかし、M&A仲介にしても不動産仲介等にしても、営業で失敗すれば年収2000万円を維持することは難しくなります。そのため請け負った案件には、常に全力投球しなければいけません。

GAFAM等の外資系テック企業は年収のアップサイドが高い

GAFAMとは「Google」「Amazon」「Facebook」「Apple」「Microsoft」、誰もが社名を耳にしたことのある有名な外資系テック企業です。

営業で目覚ましい結果を出した従業員や、高度な技術を有する従業員等なら、年収2000万円超えも夢ではありません。

ただし、当然入社の難易度は非常に高く、雇用されるためには、それなりに完成された知識・技術・語学力が必須となります。

「副業」を視野に入れれば年収2000万も夢ではない

最近、企業の中で「副業」を緩和しているケースは多くなっています。この副業を利用し、年収2000万円を目指すこともできます。

もちろん、お勤め先の企業が兼業・副業を禁止しているならともかく、お勤め先が兼業・副業を容認している場合、真剣に検討してみるべきです。

今後はリモートワークの浸透、ITの更なる進歩で、副業のためのインフラは一層整備されていくはずです。稼ぐための手法の多様化はどんどん進展していくことでしょう。

補足:年収1000万円の人の割合は?

国税庁が発表によれば、給与所得者で年収1000万円超の方々は、年収1000万円超~1500万円以下の場合、185万人・全体の3.5%を占めていると言われています。

一桁台の割合ではありますが、専門スキルや専門資格を活かす、営業実績を伸ばす等、各々の強みを発揮すれば到達できる年収と言えます。

自営業やフリーランスの方々を含めれば、更に年収1000万円の人の割合は増えるはずです。民間給与実態に関し興味のある方はこちらをご覧ください。

まとめ:年収1000万になっても生活が苦しい場合もある

この記事では年収1000万円を狙える職業・職種、年収1000万円で生活が苦しい場合の対処法を紹介してきました。

年収1000万円をめざすには培うべき実績の他、専門資格も必要となります。

この記事では次の内容を紹介しました。

- 年収1000万円の職業・職種には極めて高い専門能力・語学力、資格が必須

- 年収1000万円が全額が手取りとはならない

- 年収1000万円で生活が苦しいなら、倹約・資産運用・節税は大切

- 年収2000万円のハードルは高いが、不可能ではない

この年収は、大手企業の会社員だけが到達できるわけではなく、ご自分の職務内容や工夫次第で年収1000万円も可能です。

年収1000万円で生活に余裕がないなら、今一度、ご自分の家計の状況の把握や、資産運用・節税対策も講じることで改善を図っていきましょう。

マネーキャリアでは、他にも読んで頂きたい記事が多数掲載されていますので、是非ご覧ください。