「40歳で4500万円の住宅ローンを組むのは無謀?」

「40歳で4500万円の住宅ローンを組むには年収がいくら必要?」

とお悩みではないでしょうか。

結論、40歳で4500万円の住宅ローンを組む場合、一般的に返済期間35年の場合で世帯年収800万円以上が適正ラインですが、綿密なプラン立てや事前シミュレーションによってカバーできる可能性があります。

この記事では、年収別の返済負担率や月々の返済額を詳しく解説します。

この記事を読むことで、40歳からの住宅ローン計画で失敗する可能性を減らし、安心して住宅購入を進められるようになるので、ぜひご覧ください。

住宅ローンの適正な借入額は人によって異なります。

そのため、住宅ローンを検討する際は借入可能額だけでなく、家計全体のバランスや将来のライフプランが重要です。

自分に合った返済計画を判断するためには専門知識が必要であり、マネーキャリアのような、専門家(FP)に無料で相談できるサービスを利用する人が増えています。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

監修者ファイナンシャルプランナー

この記事の目次

- 40歳で4500万円の住宅ローンが組める世帯年収は?適正ラインを検証

- 無料FP相談を賢く活用して、無理のない返済計画を立てよう!

- 40歳で4500万円ローンを組む際の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 【実際どうだった?】40代で4500万円前後の住宅ローンを契約した人の体験談

- 住宅ローンを組んだときの世帯年収を教えてください

- 住宅ローンの返済期間を教えてください

- ローンの組み方を教えてください

- 頭金はいくら用意しましたか?

- 住宅ローンで後悔していることがあれば教えてください

- あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを考えよう

- 40歳で4500万円の住宅ローンを組む際に後悔しないためのポイント5つ

- 退職後の返済計画と老後資金計画を厳密にシミュレーションする

- 頭金をできるだけ用意して将来の負担を減らす

- 教育費のピークと重なるタイミングを確認する

- 団信の保障内容や追加の保障の必要性を検討する

- 無料FP相談を活用して最適な返済プランを立てる

- 【まとめ】40歳で4500万円ローンを組む際は教育費・老後資金とのバランスに注意

40歳で4500万円の住宅ローンが組める世帯年収は?適正ラインを検証

40歳で4500万円の住宅ローンを組むには、返済期間35年で世帯年収800万円以上が適正ラインです。

ただし、借入可能額と無理のない返済額は異なる点に注意が必要です。

返済負担率とは年収に占める年間返済額の割合で、一般的に25%以内が適正とされており、計算式は「年間返済額÷年収×100」で求められます。

以下の表で、返済期間・年収別の返済負担率を確認してみましょう。

| 年収/返済期間 | 25年 | 30年 | 35年 |

|---|---|---|---|

| 600万円 | 32.8% | 29.6% | 27.6% |

| 700万円 | 28.1% | 25.4% | 23.7% |

| 800万円 | 24.6% | 22.2% | 20.7% |

| 900万円 | 21.9% | 19.7% | 18.4% |

※借入金額4500万円、金利1.5%、手取り年収で計算

返済期間35年であれば年収700万円以上、25年であれば年収900万円以上が適正ラインです。

年収600万円の場合は、どの返済期間でも返済負担率が25%を超えるため、頭金の準備や借入額の見直しがおすすめです。

確かに40歳からの住宅ローンは返済期間が限られるため、慎重な計画が必要ですね。

ただ、適正な年収があれば十分可能ですし、教育費や老後資金とのバランスも考慮した総合的な判断が重要です。

なるほど、年収だけでなく家計全体を見る必要があるんですね!

でも、具体的にどうやって計画を立てればいいのか分からなくて…

無料FP相談を賢く活用して、無理のない返済計画を立てよう!

40歳で4500万円の住宅ローンを組む場合、単純な年収計算だけでは判断できない複雑な要素があります。

教育費のピークや老後資金の準備時期と重なるため、総合的なライフプランニングが欠かせません。

また、金利タイプの選択や団信の保障内容など、専門的な知識が必要な判断も多くあります。

そのため、住宅ローンの専門家であるFPに相談することで、より安全で現実的な返済計画を立てられます。

中でもマネーキャリアでは、3,500人以上のFPから厳選された質の高いFPのみが対応し、土日祝日も相談可能なため、忙しい40代の方でも気軽に相談できる環境が整っています。

- 40歳からの住宅ローンは遅すぎる?

- 教育費と住宅ローンの両立が心配

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が返済シミュレーションの作成や繰り上げ返済の効果とタイミング提案を行います!また、借り換えの判断基準と効果シミュレーションも可能です!

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

40歳で4500万円ローンを組む際の月々の返済額をシミュレーション

40歳で4500万円の住宅ローンを組む場合の月々の返済額は、返済期間によって大きく変わります。

以下では、借入期間別の詳細なシミュレーションを紹介します。

前提条件は以下のとおりです。

- 借入金額4500万円

- 金利1.5%(固定)

- 頭金なし

- 元利均等返済

各返済期間での月々の負担額と完済時の年齢を確認して、現実的な計画を立てましょう。

借入期間35年の場合

借入期間35年の場合の返済シミュレーションは以下のとおりです。

| 項目 | 金額 |

|---|---|

| 借入金額 | 4,500万円 |

| 借入期間 | 35年 |

| 毎月返済額 | 138,235円 |

| 年間返済額 | 1,658,820円 |

| 総返済額 | 58,058,700円 |

| 65歳時点残額 | 約2,070万円 |

65歳時点での残りの返済額は約2,070万円となり、退職後も相当な返済が続きます。

月々の返済額は比較的抑えられますが、退職後の返済期間が長く、完済時の年齢は75歳となるため、退職金や年金収入での返済計画が必要になる場合があります。

借入期間30年の場合

| 項目 | 金額 |

|---|---|

| 借入金額 | 4,500万円 |

| 借入期間 | 30年 |

| 毎月返済額 | 155,107円 |

| 年間返済額 | 1,861,284円 |

| 総返済額 | 55,838,520円 |

| 65歳時点残額 | 約930万円 |

35年返済と比較して月々約1.7万円の負担増となりますが、総返済額は約220万円少なくなります。

退職後の返済負担も大幅に軽減されるため、現実的な選択肢といえます。

借入期間25年の場合

| 項目 | 金額 |

|---|---|

| 借入金額 | 4,500万円 |

| 借入期間 | 25年 |

| 毎月返済額 | 179,856円 |

| 年間返済額 | 2,158,272円 |

| 総返済額 | 53,956,800円 |

| 65歳時点残額 | 0円 |

月々の返済額は最も高くなりますが、65歳時点で完済となるため、退職後の返済負担はありません。

総返済額も最も少なく、利息負担を大幅に軽減できるメリットがあります。

どの返済期間がベストかわからない方は、マネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

マネーキャリアでは、40歳からの住宅ローンに特化した返済シミュレーションの作成や、教育費・老後資金を考慮したキャッシュフロー分析を行います。また、金利上昇リスクに備えた金利タイプの選択についても詳しくアドバイスします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

【実際どうだった?】40代で4500万円前後の住宅ローンを契約した人の体験談

実際に40代で4500万円前後の住宅ローンを組んだ方の体験談を紹介します。

紹介する内容は以下のとおりです。

- 住宅ローンを組んだときの世帯年収を教えてください

- 住宅ローンの返済期間を教えてください

- ローンの組み方を教えてください

- 頭金はいくら用意しましたか?

- 住宅ローンで後悔していることがあれば教えてください

これらの体験談を参考に、自分に合った住宅ローン計画を立ててみましょう。

住宅ローンを組んだときの世帯年収を教えてください

世帯年収を分析すると、一般的な会社員世帯に多い「400万~600万円」が最も多く39.3%となっています。

意外にも、次に多いのは富裕層の「1,000万円以上」で25.0%を占め、「600万~800万円」の14.3%が続いています。

住宅ローンの返済期間を教えてください

住宅ローンの返済期間については、毎月の家計負担を軽減したい世帯が多く「31年~35年」が46.3%で最多となっています。

対して、利息負担を抑えたい堅実派の世帯では「20年以下」「21年~25年」「26年~30年」がそれぞれ17.9%で拮抗しています。

ローンの組み方を教えてください

住宅ローンの金利選択では、目先の返済額を重視する傾向が強く「変動金利型」が67.8%と圧倒的多数を占めています。

将来の金利変動を懸念する慎重派では「フラット35」と「全額固定金利型」がそれぞれ14.3%で並び、「固定金利期間選択型」は3.6%と少数派でした。

頭金はいくら用意しましたか?

住宅ローンの頭金準備状況を見ると、しっかりと貯蓄してから購入する世帯で「1,000万円以上」が28.7%と最多になっています。

反対に、早期購入を優先して頭金を抑える「400万円未満」も25.0%と高く、「400万~600万円」の21.4%と併せて購入戦略の二極化が見られます。

住宅ローンで後悔していることがあれば教えてください

ローン期間を長くしすぎたことを後悔しています

返済額を抑えたくて35年ローンにしましたが、総支払額が増えてしまいました。もう少し短い期間で組めばよかったと思っています。

借り換えをしておけばよかったと感じています

金利が低い時期に借り換えを検討しなかったことが悔やまれます。今となっては返済額を減らすチャンスを逃したと感じています。

マネーキャリアでは、住宅ローンや教育費に関するオンライン無料相談サービスを行っています。

住宅ローンの専門家(FP)が、団信の種類や選び方についてアドバイスします!また、審査に通りやすくするためのポイント解説も可能です!

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

あなたの家庭にぴったりの方法は?FPと一緒に最適な返済プランを考えよう

40歳で4500万円の住宅ローンを組む場合、一人ひとりの家庭状況に合わせた個別の返済プランが必要です。

年収や家族構成、将来の教育費、老後資金の準備状況などを総合的に考慮した計画が重要になります。

そこでFPに相談することで自分に最適な返済プランを立てるサポートを受けられます。

また、数ある相談窓口の中でも特におすすめなのが「マネーキャリア」です。

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)への相談がおすすめです。

- 家計全体を見た無理のない返済計画を立ててほしい

- 教育費や老後資金とのバランスを考慮した提案が欲しい

- 金利タイプや返済期間の選択についてアドバイスが欲しい

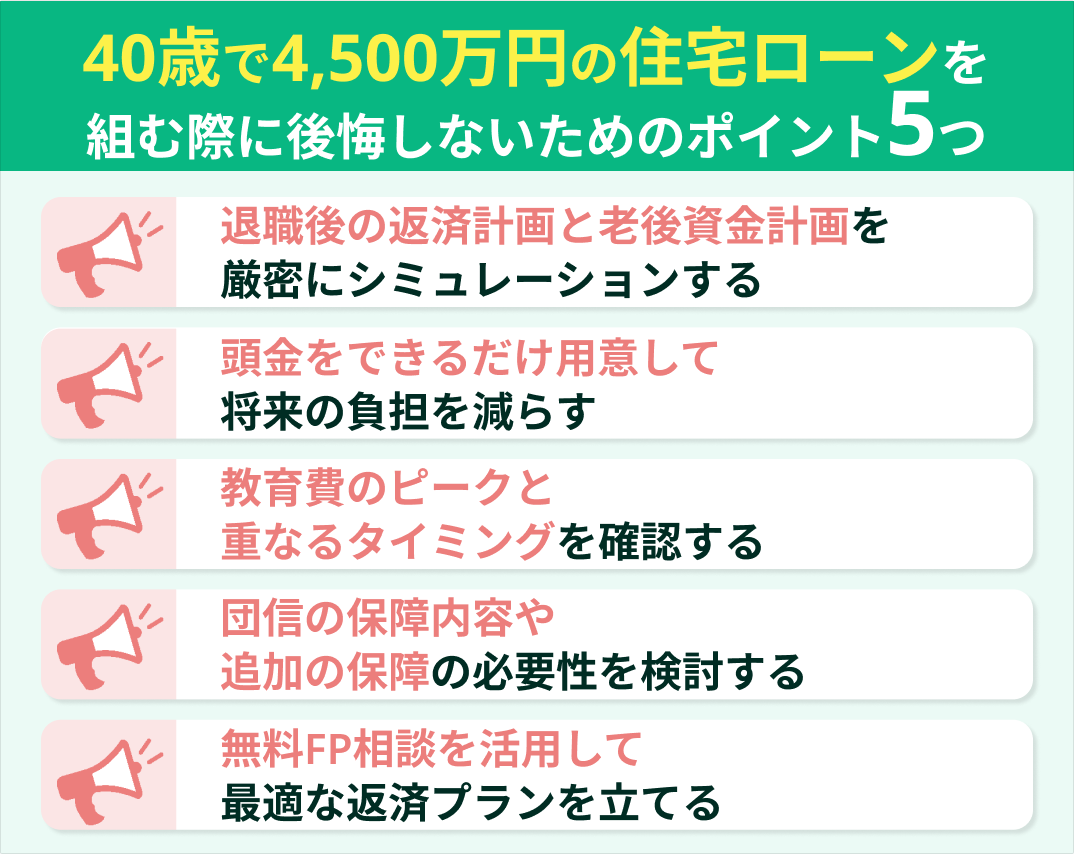

40歳で4500万円の住宅ローンを組む際に後悔しないためのポイント5つ

40歳で4500万円の住宅ローンを組む際に後悔しないためには、以下の5つのポイントを押さえることが重要です。

- 退職後の返済計画と老後資金計画を厳密にシミュレーションする

- 頭金をできるだけ用意して将来の負担を減らす

- 教育費のピークと重なるタイミングを確認する

- 団信の保障内容や追加の保障の必要性を検討する

- 無料FP相談を活用して最適な返済プランを立てる

年齢的に返済期間が限られるため、より慎重な計画が必要になります。

特に教育費のピークや老後資金の準備時期と重なるため、総合的な視点での判断が欠かせません。

これらのポイントを確認して、安心できる住宅ローン計画を立てましょう。

退職後の返済計画と老後資金計画を厳密にシミュレーションする

退職後の返済計画と老後資金計画を厳密にシミュレーションすることが重要です。

40歳から35年返済の場合、完済時は75歳となり、退職後も10年間の返済が続きます。

退職後の収入が大幅に減る中で、月々のローン返済をどのように賄うのか具体的に計画する必要があります。

また、住宅ローン返済をしながら必要な老後資金を確保できるのか、退職金の見込みなども含めて検討しましょう。

年金収入だけでは返済が困難な場合は、返済期間の短縮や頭金の増額を検討することがおすすめです。

頭金をできるだけ用意して将来の負担を減らす

頭金をできるだけ用意することで、将来の返済負担を大幅に軽減できます。

特にフラット35の場合、頭金の有無で金利が変わるため、総返済額に大きな差が生まれます。

以下の表で、頭金の有無による返済額の違いを確認してみましょう。

| 項目 | 頭金なし | 頭金1割 | 頭金2割 |

|---|---|---|---|

| 物件価格 | 4,500万円 | 4,500万円 | 4,500万円 |

| 頭金 | 0円 | 450万円 | 900万円 |

| 借入額 | 4,500万円 | 4,050万円 | 3,600万円 |

| 金利 | 2.050% | 1.940% | 1.940% |

| 毎月返済額 | 157,562円 | 136,960円 | 121,742円 |

| 年間返済額 | 1,890,744円 | 1,643,520円 | 1,460,904円 |

| 総返済額 | 66,176,040円 | 57,523,200円 | 51,131,640円 |

※フラット35、返済期間35年、元利均等返済で計算

頭金2割を用意した場合、頭金なしと比較して総返済額は約1,500万円も少なくなります。

可能な限り頭金を準備することで、月々の返済負担と総返済額の両方を軽減できます。

教育費のピークと重なるタイミングを確認する

教育費のピークと住宅ローン返済が重なるタイミングを確認することが重要です。

40歳で住宅ローンを組む場合、子どもの大学進学時期と返済のピークが重なる可能性があります。

大学進学費用は私立大学で年間約150万円、4年間で600万円程度の負担となります。

子どもが複数いる場合は、教育費の負担がさらに重くなるため、住宅ローンとの両立が困難になることもあります。

事前にキャッシュフローを作成し、教育費のピーク時でも無理なく返済できるか確認しましょう。

団信の保障内容や追加の保障の必要性を検討する

団信の保障内容や追加の保障の必要性を検討することも重要なポイントです。

一般的な団信は死亡・高度障害時のみの保障ですが、がん保障や三大疾病保障付きの団信も選択できます。

40代は健康リスクが高まる年代のため、手厚い保障を検討することがおすすめです。

ただし、団信だけでは家族の生活費や教育費まではカバーできないため、生命保険との兼ね合いも考慮が必要です。

既存の生命保険と重複する部分がないか確認し、効率的な保障設計を行いましょう。

無料FP相談を活用して最適な返済プランを立てる

無料FP相談を活用して最適な返済プランを立てることが成功への近道です。

40歳で4500万円の住宅ローンを組む場合、個人の判断だけでは見落としがちなリスクや課題があります。

こんな時におすすめなのが無料FP相談です。FPは住宅ローンだけでなく、教育費や老後資金も含めた総合的な視点でアドバイスを提供できます。

特にマネーキャリアでは、3,500人以上のFPから厳選された質の高いFPのみが対応するため、安心して相談できます。

無料で何度でも相談できるため、納得いくまで検討を重ねることが可能です。

それなら、まずはFPに相談してライフプラン全体を見直してみましょう。

中でもマネーキャリアでは退職後の返済計画と老後資金計画の厳密なシミュレーションや、教育費のピーク時を考慮したキャッシュフロー作成ができるので、おすすめです。

土日祝も対応可能で忙しい方でも気軽に相談できるのでぜひ相談してみましょう!

【まとめ】40歳で4500万円ローンを組む際は教育費・老後資金とのバランスに注意

ここまで、40歳で4500万円の住宅ローンを組む際の年収目安や月々の返済額、後悔しないためのポイントを紹介しました。

40歳で4500万円ローンを組む際の適正年収は800万円以上で、返済期間によって月々13~18万円の負担となり、教育費や老後資金とのバランスが重要です。

しかし、住宅ローンに関する検討や比較には専門知識が必要であり、個人の判断だけでは最適な選択をすることは難しいです。

そこでマネーキャリアを使うと家計全体を見た無理のない返済計画の立案や、ライフプラン全体との整合性を考慮した提案が受けられます。

無料相談予約は30秒で完了するので、ぜひ気軽に相談して安心できる住宅購入を実現しましょう。

住宅ローンの相談窓口は多数ありますが、複数の窓口を比較して最適なサービスを決めるのには手間がかかってしまいます。

そんな時におすすめしたいのが「マネーキャリア」です。

オンラインで気軽に「住宅ローンの専門家(FP)へ無料で何度でも相談できる」窓口として利用できます。

忙しい方でも、時間を節約しつつ高品質なアドバイスを受けられるため、ぜひ使ってみましょう。「正直悩みがふわっとしている」状態でもFPが丁寧にヒアリングしてくれるので安心です。