監修者ファイナンシャルプランナー

この記事の目次

- 手取りが少なくても「勝手に貯まる」3つの仕組み

- 手取り収入の10%先取り貯金法

- 固定費見直しで月2万円程度の削減を目指す

- キャッシュレス決済で「支出の見える化」

- スマホで月1万〜3万円の「副収入」を作る方法

- 「経済圏」を統一してポイントで生活費を払う(ポイ活)

- スキマ時間で稼ぐ(副業・ギグワーク)

- 不要品を売って「種銭」を作る

- シミュレーション:手取り17万円・一人暮らしの「理想の家計簿」

- なぜ「低収入だから貯金できない」と思い込むのか?

- 貯金ゼロ世帯のリアル(最新データ)

- インフレ時代に「食費節約」が危険な理由

- 生活防衛資金ができたら「新NISA」を検討しよう

- まずは「生活費の3ヶ月分」だけ確保しよう

- 月3,000円から始める「現金貯金」と「投資」の二刀流

- どうしても貯金できない人が陥る「罠」と解決策

- 少ない収入でも「仕組み」があればお金は貯まる

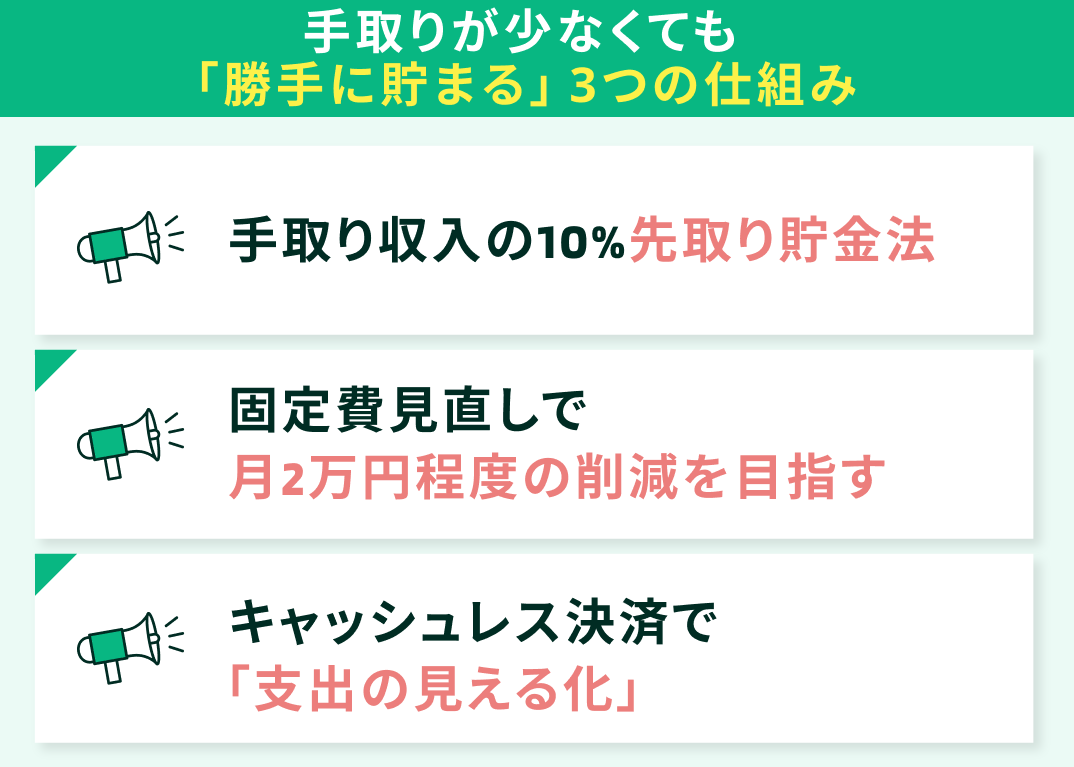

手取りが少なくても「勝手に貯まる」3つの仕組み

手取りが少なくて将来に不安が残る人は、まず「仕組み」を作るところから始めましょう。ここでは、今すぐ取り入れられる3つの仕組みを紹介します。

- 手取り収入の10%先取り貯金法

- 固定費見直しで月2万円程度の削減を目指す

- キャッシュレス決済で「支出の見える化」

専門家の視点から具体的に説明・解説しますので参考にしてください。

手取り収入の10%先取り貯金法

「生活費の余りを貯蓄に」という考えでは、残念ながらお金は残りません。確実な資産形成の正解は、給料が入った瞬間に貯蓄分を別口座へ移す「先取り貯金」の徹底です。

目安は手取り収入の1割。給料日に自動振替を設定し、その分は最初からないものとして生活サイズを調整しましょう。

意志の力に頼らず、仕組みで貯めるのが鉄則です。

手取り17万円なら1.7万円からのスタートです。生活の質を大きく落とさずに捻出できる、無理のない現実的なラインと言えます。

重要なのは金額ではなく、毎月確実に積み上がるリズムを定着させること。この10%は「未来の自分への仕送り」と捉えてください。自動積立定期などを活用し、感情が入る隙のない貯蓄システムを構築しましょう。

固定費見直しで月2万円程度の削減を目指す

まず通信費は、大手キャリアから格安SIMへ乗り換えて月2,000円台を目指しましょう。端末は「中古美品」を活用すればさらにコストを抑えられます。

次にサブスク等の「月額500円」の積み重ねによる支出漏れを徹底的に解除します。

保険に関しては、独身であれば掛け捨ての医療・就業不能保険に絞り、割高な貯蓄型の解約も視野に入れましょう。

固定費の削減は、一度手続きをすればその節約効果が永続するため、精神的な負担なく家計を改善できるのが最大のメリットです。

ここで浮いた月2万円をiDeCoやNISAへ回せば、年間24万円の資産形成という大きな成果に変わります。「面倒」と感じる前に、まずはスマホのプラン変更から着手してみましょう。

キャッシュレス決済で「支出の見える化」

現金管理は、どうしても「使途不明金」を生む原因になりがちです。そこで推奨したいのが、キャッシュレス決済と家計簿アプリの連携です。

支払いが自動的にデータ化されるため、手入力の手間を省きつつ、支出の漏れを確実に防げます。自動で記録する仕組みこそが、家計改善の第一歩。お金の流れを「見える化」して、無駄遣いを根本から断ち切りましょう。

「何に使ったか分からないお金」をなくすことが、資産形成の基本です。FPの視点から見ても、現金派の方は支出把握が甘くなる傾向にあります。

まずはクレジットカードや電子マネーをアプリと紐づけましょう。これでレシート管理は不要になります。

記録するという「作業」を減らし、支出を見直すという「行動」に時間を割くことが、貯まる家計への近道ですよ。

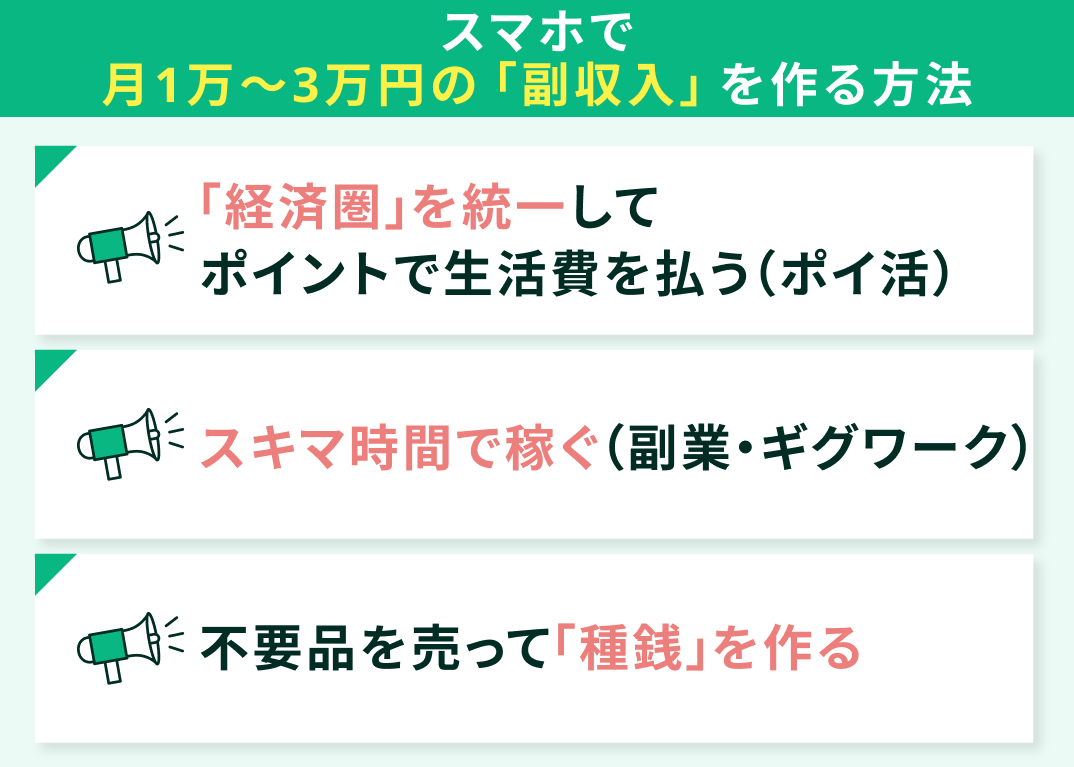

スマホで月1万〜3万円の「副収入」を作る方法

「給料が上がらないなら、自分で少しだけ稼ぐ」こう思考を切り替えるだけで、家計の景色はガラリと変わります。

「副業」と聞くと、難しいスキルや採用面接が必要だと感じるかもしれませんが、そんなことはありません。通勤時間や寝る前のスキマ時間を使って、スマホ1台で月1万円〜3万円の「ゆとり」を作ることは十分可能です。

今日からすぐに始められる、堅実なスマホ副収入方法を紹介します。

- 「経済圏」を統一してポイントで生活費を払う(ポイ活)

- スキマ時間で稼ぐ(副業・ギグワーク)

- 不要品を売って「種銭」を作る

「経済圏」を統一してポイントで生活費を払う(ポイ活)

ポイントは今や「現金と同等の資産」です。効率よく貯めるカギは、利用サービスを特定の「経済圏」に絞ること。あちこちに手を広げず、1つの経済圏に一極集中させましょう。

主要な経済圏の特徴は以下の通りです。

- PayPay:カード支払いやポイント運用で増やし、日々の決済に充当

- 楽天:セール時に日用品をまとめ買いし、還元分で固定費を払う

- Vポイント:対象店でのスマホタッチ決済で高還元(7%〜)を狙う

プロの視点では、ポイントは「必須の日用品」の購入に充てるのが正解です。ついご褒美に使いたくなりますが、洗剤やお米など「必ず現金が出ていく出費」をポイントで賄ってください。

そうして浮いた現金を貯蓄や投資に回せば、家計の純資産は確実に増えます。ポイントは単なる「おまけ」ではなく、資産形成を加速させる強力な武器として活用しましょう。

スキマ時間で稼ぐ(副業・ギグワーク)

「副業=怪しい・難しい」は過去の話。現在は面接や履歴書が不要なアプリを活用し、空いた数時間だけ働くスタイルが定着しています。

- スポットバイト: 時給1,200円×5時間=6,000円

- クラウドソーシング: 移動中にアンケートやデータ入力

月2回の稼働で年間14万円以上の収入増も可能です。本業での昇給が厳しい今、即日入金にも対応したギグワークは、確実な手取りアップの手段と言えます。

FPの視点で推奨したいのは、この副収入を生活費で使い切らず「将来への種銭」にすることです。月1万円でも、年利5%で20年運用すれば約411万円の資産になります。

- メリット: 急な出費に借金せず対応できる

- 注意点: 副業所得が年20万円を超えると確定申告が必要

まずは「稼いだ分は全額NISAへ」というルールで始めてみてはいかがでしょうか。

不要品を売って「種銭」を作る

貯蓄や投資を始めるための「種銭」が見当たらない場合、まずは自宅に眠る不要品を資産に変えることから始めましょう。フリマアプリ市場では、着古した衣類や読み終えた書籍はもちろん、壊れた家電でも「ジャンク品」として意外な需要があるものです。

単なる部屋の片付けではなく「埋蔵金の発掘」と捉えてみてください。部屋が整うと同時に数万円の現金が手に入ります。

重要なのは、このお金を消費に回さず、全額をNISAなどの「初期投資」に充てることです。これが資産形成における最短のスタートダッシュとなります。

不要品売却で得た一時金を「あぶく銭」として散財するか、将来のための「種銭」として投じるかで、10年後の資産状況に大きな差が生まれます。

まずはこの資金を元手に、少額からでも「お金に働いてもらう」仕組みを作ってしまいましょう。

「捨てるはずだったモノ」が将来の資産に変わる体験は、家計管理への意識を劇的に変えてくれます。具体的な運用先の選定や、浮いた資金の最適な配分については、ぜひ我々FPの無料相談を活用してください。

シミュレーション:手取り17万円・一人暮らしの「理想の家計簿」

| 項目 | 金額 | 備考 |

|---|---|---|

| 手取り収入 | 17.0万円 | |

| 家賃 | ▲5.5万円 | 手取りの1/3以下推奨 |

| 食費 | ▲3.0万円 | 自炊中心・無理のない範囲 |

| 水道光熱費 | ▲1.0万円 | |

| 通信費 | ▲0.3万円 | |

| 交際・娯楽費 | ▲2.0万円 | |

| その他 | ▲1.5万円 | |

| 貯金(先取り) | 1.7万円 | |

| 予備費 | 2.0万円 | NISAを推奨 |

「収入が低いから貯金は無理」と諦めるのは早計です。固定費を徹底して削る「守り」と、NISA等の非課税制度を活用する「攻め」を組み合わせれば、月3万円以上の資産形成は十分現実的になります。

特に予備費の一部を投資に回すことで、将来の選択肢は大きく広がります。まずは「先取り貯蓄」で強制的に貯まる仕組みを作りましょう。

上記は総務省統計(2024年)を基にした一例です。ご自身の生活に即した適正バランスを知りたい方は、マネーキャリアの無料FP相談でプロの診断を受けてみましょう。

なぜ「低収入だから貯金できない」と思い込むのか?

仕組みや方法論を理解してもなお「低収入だから無理だ」と感じてしまうのは無理もありません。

しかし、貯金ができないことを個人の資質や努力のせいにするのは間違いです。真のボトルネックは、個人の意志ではなく、私たちを取り巻く「環境」に潜んでいます。

ここでは、その構造的な原因について解説します。

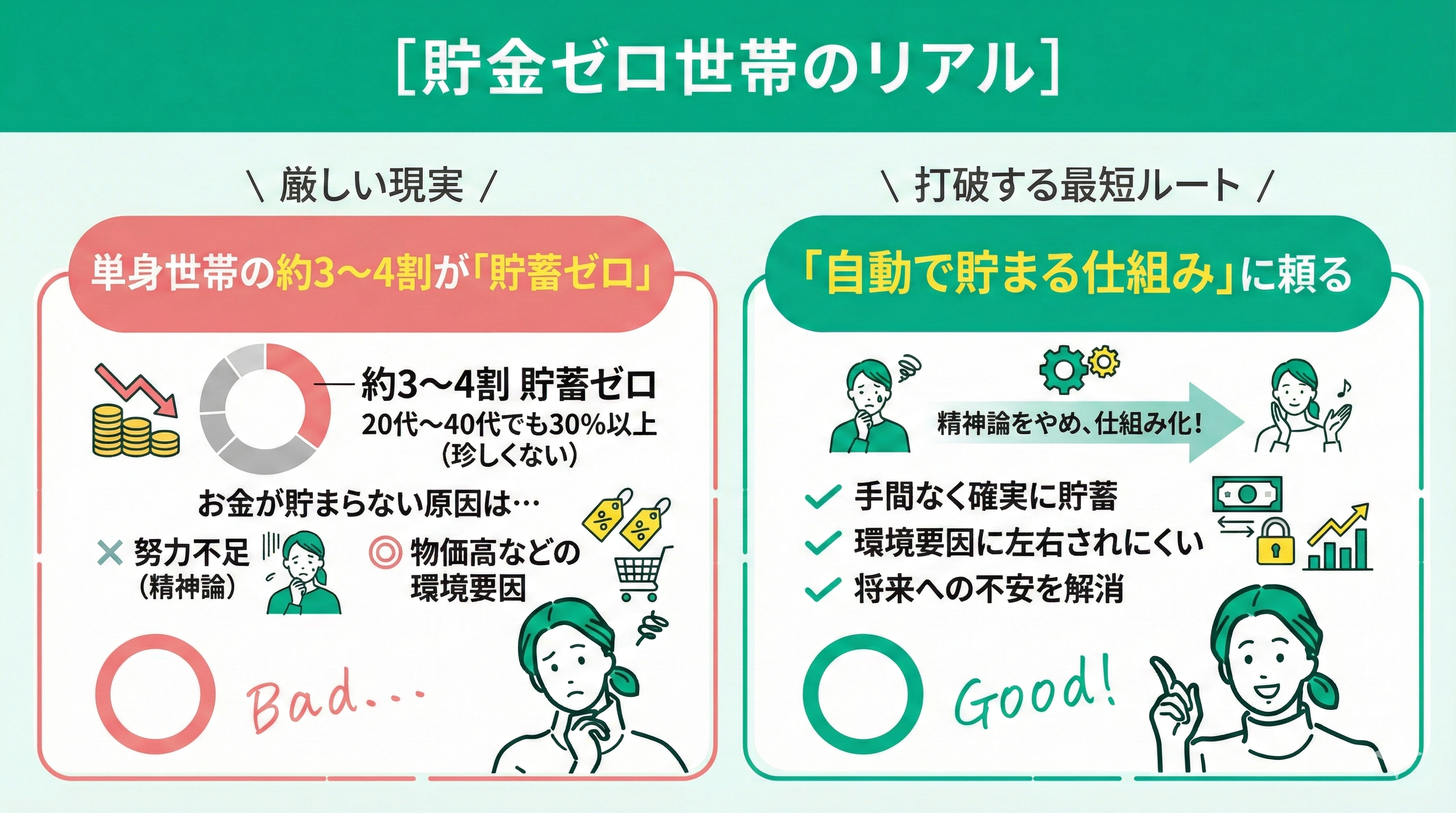

貯金ゼロ世帯のリアル(最新データ)

金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)※」によると、単身世帯の約3〜4割が金融資産非保有、つまり「貯蓄ゼロ」という厳しい現実が明らかになっています。

働き盛りの20代〜40代でも30%以上が該当しており、これは決して珍しいケースではありません。

つまりお金が貯まらないのは、あなたの努力不足ではなく「物価高」などの環境要因が主因です。だからこそ精神論で自分を責めるのはやめ、前述した「自動で貯まる仕組み」に頼ることが、現状を打破する最短ルートとなります。

ご相談に来られる方の中にも、懸命に働いているのに貯金ができず悩んでいる方は非常に多いです。昨今の物価上昇や社会保険料の負担増を踏まえると、意志の力だけでお金を残すのは「無理ゲー」に近い状態と言えます。

今の時代、貯蓄ゼロは決して恥ずかしいことではありません。まずは現状を冷静に受け止め、感情ではなく「仕組み」で解決しましょう。

先ほどのメソッドを実践するだけで、家計の景色は驚くほど変わりますよ。

インフレ時代に「食費節約」が危険な理由

過去に流行した「食費1万円」のような極端な節約術は、物価高騰が続く現代においては健康リスクが高く、決して推奨できません。安価な炭水化物に偏った食事で体調を崩せば、治療費などの予期せぬ支出を招き、結果として家計を圧迫します。

まずは「健康への投資」である食費を削るのではなく、一度の手続きで永続的な節約効果が見込める通信費やサブスク等の削減から着手しましょう。

卵や米などの基礎食品までもが高騰している今、無理な食費抑制は将来的な医療費という「隠れコスト」の引き金になりかねません。

プロの視点では、健康や生活の質を犠牲にする節約は、長期的な資産形成においてマイナスです。

まずはスマホプランの見直しなど、我慢をせずに確実な成果が出る固定費の見直しこそが、インフレ時代における最も賢い家計防衛術と言えます。

生活防衛資金ができたら「新NISA」を検討しよう

投資は「まとまったお金が貯まってから」と思い込んでいませんか?

実は、その考え方は少し古いです。現金の貯金だけに集中している間も物価は上がり続けるため、むしろ「貯金の完了を待たずに、少額から投資をスタートする」のがインフレ時のスタンダードです。

まとまったお金がなくても、リスクを抑えて資産形成を始める2ステップを解説します。

- まずは「生活費の3ヶ月分」だけ確保しよう

- 月3,000円から始める「現金貯金」と「投資」の二刀流

まずは「生活費の3ヶ月分」だけ確保しよう

投資を始める絶対条件は、不測の事態に備える「生活防衛資金」の確保です。目安は生活費の3ヶ月分。月13万円の収出なら約40万円が目標ラインです。

急な出費に対応できる現金さえ手元にあれば、それ以上のお金を銀行に眠らせておくメリットは薄いと言えます。まずはこの50万円を最優先に、固定費削減などを組み合わせて最短での達成を目指しましょう。

「貯金が沢山ないと不安」という声も聞きますが、過度な現金保有はお金を増やす機会の損失です。重要なのは緊急時の対応力。3ヶ月分の現金があれば、病気や急なトラブル時も当面の生活は守れます。

この土台ができた時点で「守り」から「攻め」へ切り替えましょう。時間を味方につけるためにも、準備ができ次第すぐにNISAを始めるのが賢明です。

月3,000円から始める「現金貯金」と「投資」の二刀流

生活防衛資金が確保できたら、次はすべてを投資に回すのではなく「現金」と「NISA」を併用するスタイルへ移行しましょう。

冠婚葬祭などの急な出費に備えて手堅く現金を残しつつ、一部を投資に回して将来の資産を育てます。例えば月2万円の余裕があれば「貯金1.5万円+投資5,000円」のように「守りと攻めのバランス」を意識することが大切です。

「お金が貯まってから」と先送りにせず、少額でも今すぐ始めることが重要です。

現在は月100円から投資可能な時代。月3,000円でも早く始めれば「時間を味方につける」ことで、将来大きな資産を築くことが可能です。

まずは無理のない金額でスタートし、徐々に慣れていくことから始めましょう。

どうしても貯金できない人が陥る「罠」と解決策

「貯金ができない」と悩む方の家計を拝見すると、多くの場合、無意識の「罠」に陥っています。その代表格が、利息が膨らみ続けるリボ払いや、毎日の何気ないコンビニ利用などの「ラテマネー」です。

少額だからと軽視しがちですが、これらは気付かぬうちに資産を目減りさせる大きな原因となります。

また、「FP相談は資産家のためのもの」という思い込みも捨てましょう。実は、限られた収入でやりくりが必要な方こそ、プロの視点による家計診断で無駄を見つけ出す効果が絶大なのです。

たとえば、見直しによって月5,000円が浮けば、年間6万円の利益を得たのと同じ価値があります。

自己流の節約で疲弊する前に、ぜひ「マネーキャリア」でプロの診断を受け、貯まる家計へと体質改善を図りましょう。

少ない収入でも「仕組み」があればお金は貯まる

収入が少なくても、意志に頼らず「仕組み」化すればお金は貯まります。

今日からできるアクションは以下です。

- 手取り10%の先取り貯金

- 固定費の削減

- ポイ活や副業

- 少額からのNISA

一人で悩まず専門家(FP)に相談し、あなたに最適な「貯まる家計」への近道を見つけましょう。