監修者ファイナンシャルプランナー

この記事の目次

- 20代女性におすすめの投資は?周りがすでに始めてて焦る?

- 20代女性の平均給与・貯金額・投資経験【20代女性のお金のリアル】

- まずは投資をする目的を明確にするところから

- ①老後資金

- ②子育て資金

- ③住宅購入の準備

- 20代女性におすすめの投資3選!NISA・iDeCoって何?ワンルーム投資が人気?

- ①投資信託(NISA)

- ②個人型確定拠出年金(iDeCo)

- ③不動産投資

- 20代女性におすすめの投資の勉強術を解説!

- インスタグラムならスキマ時間に節約方法から投資の考え方まで学べる

- 20代女子投資家が書いたお金の本は同年代女性に刺さる

- 20代で投資を始めるリスクは?本当に成功できる?

- まとめ:20代女性はまず投資の目的を決めよう

20代女性におすすめの投資は?周りがすでに始めてて焦る?

こんにちは。マネーキャリア編集部の笠井です。

今回の記事では「20代女性の投資」について書いていきます。

先日20代女性の知人からこんな相談を受けました。

ここ数年、若い女性からの、老後資金の問題、資産形成に関する疑問、税金を節約する方法などに関するご相談が、非常に増えています。

「女性も自分自身でお金を増やしていかなければいけない」

このように考えている20代の女性は多いです。

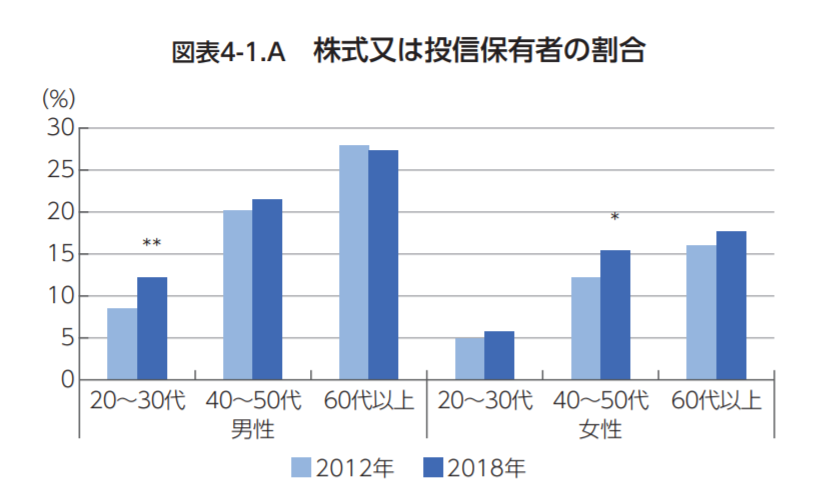

とはいえ、野村総合研究所のデータからわかる通り、株や投資信託を保有している20代・30代の女性は、同年代の男性と比べてもかなり少ないことがわかります。

そこで本記事では、もと外資系保険会社勤務の私が、

- 20代女性の投資の勉強術

- 20代女性におすすめの投資

について体系的に解説します。

この記事が20代女性の投資デビューの後押しになれば幸いです。

ぜひ最後までお読みください。

20代女性の平均給与・貯金額・投資経験【20代女性のお金のリアル】

投資を始めるにしても、まずは周りのお財布事情が気になる人も多いのではないでしょうか。

まずは、20代女性の平均給与や貯金額、投資経験について解説します。

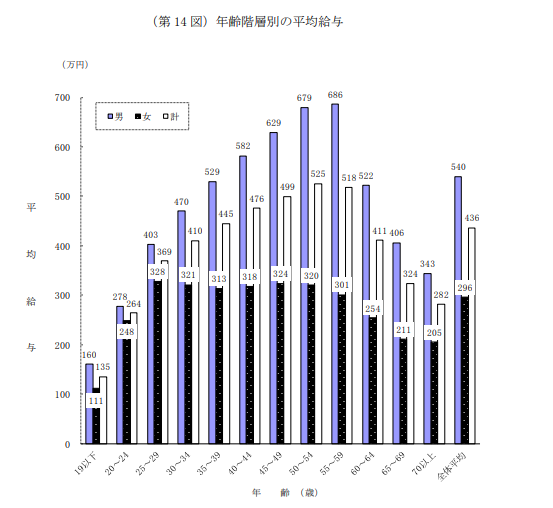

女性が一番稼げるのは20代後半!

国税庁の「民間給与実態統計調査 令和元年分」によると、20~24歳の平均給与額は248万円、25~29歳については328万円となりました。

興味深いのは、30歳以降の平均給与額です。

一般的には、年齢が上がれば上がるほどお給料も上がっていくと考えられていますが、グラフでは30~34歳は321万円、35~39歳は313万円となっています。

これは、30代で妊娠・出産を経験する女性が多く、産休や育休の間は働くことができないためだと考えられます。

また、職場に復帰しても育児との両立のために時短勤務を選択する人も多いため、女性は年齢と給与額が比例していないのです。

だから、女性が一番稼げるのは、意外と20代後半という結果となっているのです。

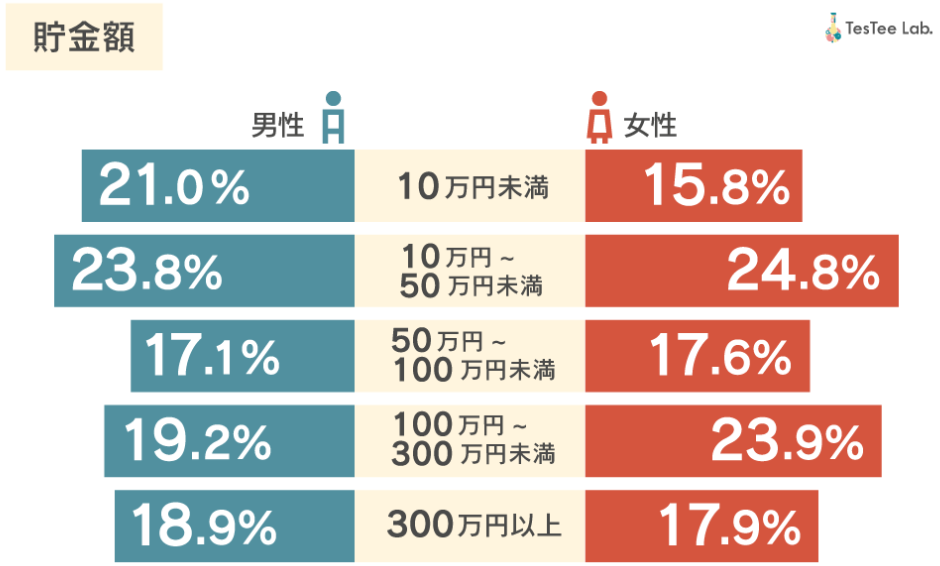

20代女性のおよそ半数が100万円以上貯蓄している

株式会社テスティーの「2020年版 貯金・資産運用に関する調査」では、20代男女2,029名に貯金をしているか質問したところ、「貯金をしている」と答えたのは、男性71.4%、女性77.3%という結果となりました。

また、貯金額については「10万円~50万円未満」と答えた人が最も多く(女性の24.8%)、次いで「100万円~300万円未満」(女性の23.9%)となりました。

「300万円以上」と答えた人(17.9%)と合わせると、およそ半数もの20代女性が100万円以上の貯金をしていることになります。

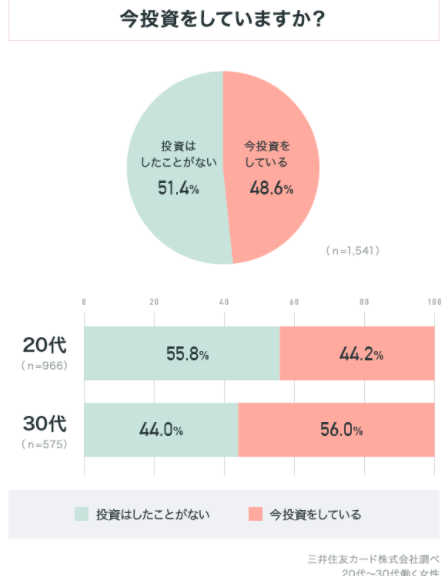

投資経験のある20代女性は4割強

三井住友カードの調査によると、働く20代女性で投資をしているのは44.2%となっています。

さらに30代になると56.0%の人が投資をしているので、年齢が上がるにつれ投資を始める人が増える傾向にあります。

まずは投資をする目的を明確にするところから

投資を始める前に、「何のために投資をして、何歳までにいくら貯めたいのか」を考えましょう。

目的に合う目標(金額と期限)を決めると、月々いくら貯めなければならないのか明確になります。

リスクとリターンは金融商品によって異なるため、目標達成のためにベストな投資対象を選ぶことが成功のポイントです。

注意したいのは、自由なお金と時間があるからといって、やみくもに投資するのはやめましょう。

投資はリターンがある反面、リスクも伴います。

今の貯蓄額を見て、リスクに耐えられる範囲で投資しましょう。

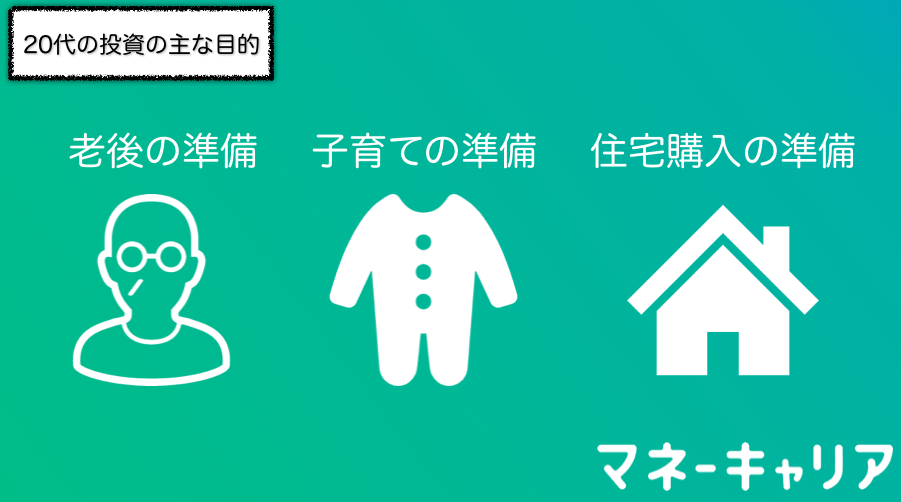

20代の投資の主な目的として挙げられるのは、以下の3つです。

- 老後資金の準備

- 子育て資金の準備

- 将来の住宅購入資金の準備

投資の目的によって目標となる金額は異なります。しっかりと目的を定めて、将来安心して生活できる資金形成を行いましょう。

①老後資金

中でも、老後資金については「老後2,000万円問題」という言葉を聞いたことがある人も多いと思います。

これは老後、夫婦ともに無職となったときに、毎月の不足額が平均約5.5万円となり、残り20~30年生きるとすれば、不足額の総額が1,300~2,000万円になるというものです。

また、2020年5月には年金改革法が成立し、希望選択できる年金支給開始年齢が60~75歳(現行60~70歳)まで拡大されました。

あくまで希望選択なので、従来通り65歳から受け取ることも可能です。ただ、今回の年齢拡大が将来の年金支給開始年齢の引き上げの布石なのではという見方もあります。

②子育て資金

2つ目の子育て資金については、3歳から高校卒業までの学習総額(学費や給食費、習い事費用)が、幼稚園から高校まで全て公立の場合で約540万円、全て私立だと約1,770万円とも言われています。

子育て資金については、パートナーと相談して考えていく問題ですが、単身のうちに少しでも準備しておきたいと思うなら、先ほどの金額を目安にしましょう。

③住宅購入の準備

3つ目の住宅購入準備について、三井住友銀行の調査によると、平均住宅購入価格は以下の表の通りだと言われています。

| 新築 | 中古 | |

|---|---|---|

| 建売住宅 | 3,337万円 | 2,393万円 |

| マンション | 4,348万円 | 2,844万円 |

住宅購入ともなると、桁違いに大きな金額になるので住宅ローンを組むのが一般的ですが、最初に支払う頭金が多いほど、月々のローン返済額は少なくなります。

まとまった頭金を支払うためには、やはり貯蓄が重要です。

20代女性におすすめの投資3選!NISA・iDeCoって何?ワンルーム投資が人気?

20代女性におすすめの投資は以下の3つが挙げられます。

- 投資信託(NISA)

- 個人型確定拠出年金(iDeCo)

- 不動産投資

①投資信託(NISA)

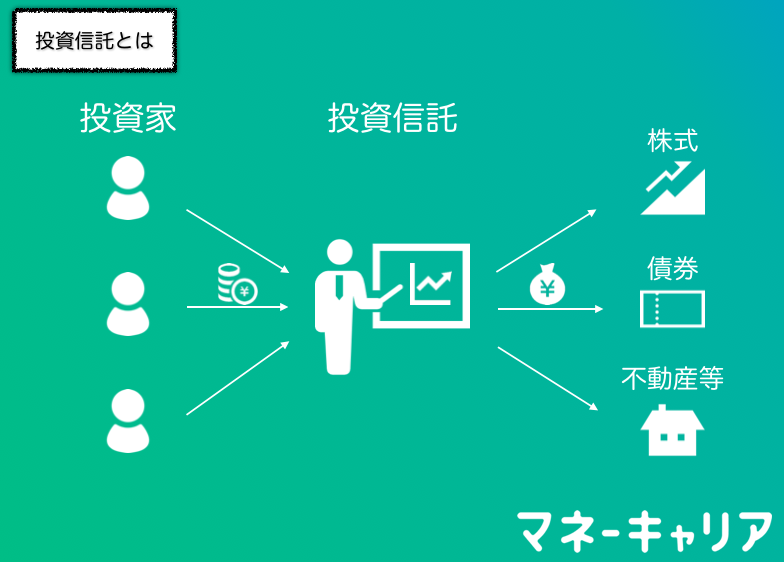

まず1つ目の方法は、投資信託です。

投資信託とは、株式や債券、不動産などの投資先に、運用のプロが投資家の資金で投資・運用する商品です。

プロが行うため手数料は必要ですが、適切な投資先にバランス良く投資してくれます。

運用方針さえ決めれば、あとはプロにおまかせできるので、投資について勉強中の人や、忙しくて銘柄のリサーチができない人にもおすすめです。

そして、投資信託を始めるなら知っておきたいのが「NISA」です。NISAは2014年にスタートした、投資の利益に対する税金の優遇制度のことです。

一般的に、株式や投資信託などに投資をすると、利益や配当に対しておよそ20%もの税金が取られてしまいます。

一方NISAは、毎年120万円の非課税投資枠が定められ、この範囲内の投資で生まれた利益は、5年間課税されません。

また、「つみたてNISA」なら非課税投資枠は年間40万円、購入して20年は利益に対して税金が取られません。

どちらもお得な制度なので、投資信託を始めるならNISAやつみたてNISAを検討してみてください。

②個人型確定拠出年金(iDeCo)

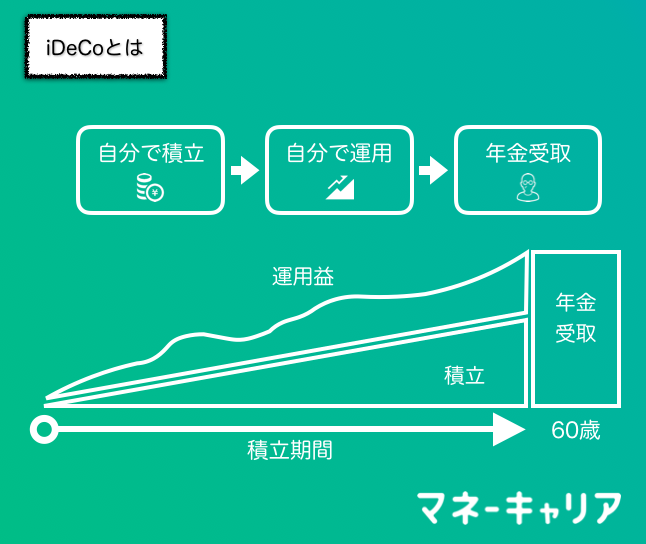

おすすめの投資2つ目は、iDeCo(個人型確定拠出年金)です。

老後資金を作る制度である確定拠出年金には、企業型と個人型があります。

企業型は退職金制度として導入している会社もあり、その場合は会社が掛金を出してくれます。 個人型であるiDeCoの場合は、毎月一定の掛金を出して、保険や定期預金、投資信託といった金融商品から好きなものを選んで運用します。

掛金は月5,000円からで、1,000円単位で上乗せ可能です。(国民保険の被保険者種別によって上限あり)

iDeCoのメリットとしては、

- 老後資金を作れる

- 掛金全額が所得控除の対象となる

- 利益については非課税となる

などといったことが挙げられます。

私も社会人になってからiDeCoに加入していますが、転職しても運用中の年金資産を持ち運べるのは便利でした。

会社を辞めて専業主婦になった時期もありましたが、ライフスタイルに合わせて掛金も変更できるので、長く続けられます。

なお、掛金は60歳になるまで引き出すことはできない(さらに60歳時点で10年以上加入していることが必要)ので、注意しましょう。

③不動産投資

最後におすすめする投資は、不動産投資です。

| 投資内容 | リスクとリターン | |

|---|---|---|

| 直接投資 | 自分で不動産を購入 | いずれも大 |

| 間接投資 | 不動産ファンドに投資 | いずれも小 |

20代女性におすすめの投資の勉強術を解説!

20代の女性投資家は、どのように投資の情報を得ているのでしょうか。

三井住友カードの調査によると、一番多いのがSNSで45.2%となりました。

雑誌や書籍は24.0%となり、他にはニュースサイトや金融機関のウェブサイトから随時情報を得ているようです。

投資を始める20代女性がお金の勉強をするのにおすすめのSNSや書籍を紹介します。

インスタグラムならスキマ時間に節約方法から投資の考え方まで学べる

フォロワー22万人を超えるさぶさんのインスタグラムでは、投資の考え方から、ふるさと納税による節税方法など、幅広くお金のことが学べます。

元証券ウーマンならではの深い金融知識を分かりやすく、実体験に基づいて紹介してくれています。

また、子育て中のさぶさんのインスタには、作り置き料理や時短レシピもたくさん紹介されており、節約のために自炊を始めるきっかけにもなります。

お金を増やすためには積極的な投資も大切ですが、資産を守ることも大切です。

お金の学校「ファイナンシャルアカデミー(公式)」のインスタグラムは、株式投資や財形貯蓄など王道の金融知識はもちろん、お金を貯められる人の習慣や、節約方法などの豆知識も豊富に紹介されています。

毎日チェックすれば、いつの間にかお金の知識が身につきますよ。

20代女子投資家が書いたお金の本は同年代女性に刺さる

「20代女子投資家が伝える誰も教えてくれなかったお金の話」は、執筆当時20代だった不動産投資家の著者が、同年代の女性に向けにお金の考え方や増やし方について解説したものです。

著者の趣味は、読書や美容、貯金、そしてお金・不動産トークだそうです。特に読書や美容が趣味という方なら、著者に親近感が沸くのではないでしょうか。

お金の知識に関する本は多数ありますが、ほとんどの本の著者は20代女性ではありません。

「毎日頑張って働いているのに、新しい化粧品や洋服、友達付き合いで知らないうちに給料が消え、貯金ができない」といった20代女性特有の悩みってありますよね。私もそんな時期がありました。

20代女性ならではの事情や悩みを知った上で、生活の見直しや貯金の方法を解説しているこの本は、きっと同年代の女性に刺さるのではないかと思います。

本では、難しい金融知識よりも、今すぐ始められる節約・貯金テクニックから解説されます。お金の知識に自信がない人にも読みやすく、実践しやすい本です。

20代で投資を始めるリスクは?本当に成功できる?

投資にはリターンがある反面、リスクもあります。なので、20代から投資を始めるからといって「絶対に成功する」とも、「失敗する」とも言えません。

ただ、一つ言えるのは、投資で失敗する理由の多くは「リスクの取り過ぎ」だということです。

例えば、貯金があまりない状態で、多くの金額を投資につぎ込むことは「リスクの取り過ぎ」と言えます。投資をするなら、もし含み損を抱えた場合、いくらまで耐えられるか考え、投資額を決めなければなりません。

また、投資の失敗以外にも、急な病気やケガで働けなくなるリスクも考えておくべきです。このように様々なリスクを考えるなら、手取り給与額の6ヶ月分程度貯めてから投資を始めるのがおすすめです。

給料をもらったら、まず一定額を天引きして強制的に貯蓄に回しましょう。「気付いたら給料を全額使ってしまった」ということがなくなります。

ただし、貯蓄に回す額を大きくしすぎると、節約に追われることになり、貯蓄が辛くなってしまいます。長期間コツコツと貯蓄するためには、最初に無理のない金額を設定することが大切です。

それでも、貯金は数ヶ月でできるものではありません。できるだけ早く投資を始めたいなら、貯蓄額の一部を投資に回すのも手です。

例えば、給与のうち毎月3万円を貯蓄に回しているなら、そのうち1万円だけ投資に回し、貯蓄と投資を同時並行させるのも一つの方法です。いずれ給与の6ヶ月分が貯蓄できれば、3万円全額を投資に回すのもありですよ。

まとめ:20代女性はまず投資の目的を決めよう

- 20代後半の女性は産休育休の影響がまだなく、給与額が全世代で最も高い

- 投資を始めるなら、まずは目的(老後のためなど)と、目標(何歳までにいくら貯める)を決めることが重要

- 20代女性におすすめの投資には、投資信託(NISA)や 個人型確定拠出年金(iDeCo) 、不動産投資が挙げられる

- 投資の勉強をするには、インスタグラムや書籍を日頃からこまめにチェックする

- 投資にはリスクがあるため、貯蓄額が給与6ヶ月分になってから始めると安心