監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン(ミックスローン)でおすすめの金融機関7選

- 三菱UFJ銀行

- みずほ銀行

- SBI新生銀行

- auじぶん銀行

- イオン銀行

- りそな銀行

- 三井住友銀行

- 住宅ローン(ミックスローン)の借入先で迷ったら無料FP相談を活用しよう

- 【実際どうだった?】住宅ローン(ミックスローン)を組んだ人の体験談を調査

- どの金融機関を選びましたか?

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて後悔している点があれば教えてください

- これから住宅ローン(ミックスローン)を組む方へアドバイスがあれば教えてください

- 【失敗しないために】ミックスローンの金融機関を選ぶ際のポイント

- 両方の金利がバランスよく低水準な金融機関を選ぶ

- 固定・変動の比率を柔軟に設定できる金融機関を選ぶ

- 繰上返済や一部返済時の手数料が低い金融機関を選ぶ

- ミックスローンを組む際に知っておきたい注意点とは?

- 返済管理が複雑になることがある

- 固定金利期間終了後の金利リスクが読みにくい

- 団信(団体信用生命保険)の取り扱いが分かれる場合がある

- 住宅ローン控除の計算が複雑になることがある

- 金利動向によっては「ミックス」にしたメリットが薄れることがある

- 【まとめ】住宅ローン(ミックスローン)でおすすめの金融機関

住宅ローン(ミックスローン)でおすすめの金融機関7選

住宅ローンはいくつもの金融機関が扱っており、ミックスローンの利用も可能です。ローンごとに借入額や金利、返済額、返済期間が違うので、それぞれの金融機関を比較して、もっとも良い条件のローンを探しましょう。

ここからは、ミックスローンを利用できる金融機関を7つ紹介します。最初の金利や借入額などの比較表を掲載するので、それぞれの金融機関のローン内容を確かめておきましょう。

| 金融機関 | 三菱UFJ銀行※1 | みずほ銀行※2 | SBI新生銀行※3 | auじぶん銀行※4 | イオン銀行※5 | りそな銀行※6 | 三井住友銀行※7 |

|---|---|---|---|---|---|---|---|

| 特徴 | ネットで完結可能 電子契約で印紙不要 団信保険料0円 | 借入時負担ゼロの 手数料無料プラン 店頭・ネット併用可能 | 低金利で保証料不要 オンライン完結 専任担当制 | 充実したサポート 金利優遇制度あり オンラインで完結 | イオングループ割引あり 保証料0円 柔軟な審査 | 団信のカバー範囲が広い 豊富なプラン | 金利プランが選べる Vポイント還元 借入後の充実サポート |

| こんな方に おすすめ | ネットで完結したい人 保障を手厚くしたい人 | 諸費用を抑えたい人 将来的に住み替え検討中の人 | 最新金利で安く借りたい人 柔軟な審査を求める人 | 繰上返済を行いたい人 ネット完結したい人 | イオングループユーザー 属性に不安ある人 | 保障を重視する人 さまざまなプランから選びたい人 | 店舗サポートを受けたい人 ポイントを重視したい人 |

| 金利 | 変動金利:0.595%~ 固定金利(10年):1.88%~ | 変動金利:0.525%~ 固定金利:2.33%〜 | 変動金利:0.660%~

固定金利:1.250%~ | 変動金利:0.780%~

固定金利:0.825%~ | 変動金利:0.78%~

固定金利:1.13%~ | 変動金利:0.640%~

固定金利:1.675%~ | 変動金利:

0.595%~

固定金利(10年):1.85%~ |

| 借入金額 | 500万以上2億円以下 | 50万以上3億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 200万円~2億円 | 50万円~3億円 | 100万円~3億円 |

| 事務手数料 | 借入額×2.2%(税込) | 通常33,000円 | 借入額×2.2%(税込) | 借入額×2.2%(税込) | 110,000円 (税込) 借入額×2.2%(税込) 最低取扱手数料:220,000円(税込) | 借入額×2.2%(税込) | 借入額×2.2%(税込) |

| 繰り上げ返済 手数料 | ネットバンキング:無料 電話・窓口: 一部は無料~16,500円 全額は16,500~33,000円 | ネットバンキング:無料 店舗:33,000円 | 無料 | 一部繰り上げ返済: インターネット利用で無料・店舗は5,500円(税込) 全額繰り上げ返済: 変動金利だと無料・固定金利は33,000円 | 一部繰り上げ返済:無料 全額繰り上げ返済:55,000円(税込) | ネットバンキング:無料 店舗手続き:5,500円~33,000円 | ネットバンキング:無料 書面・店頭: 16,500円または33,000円 |

| 団体信用生命保険 | 一般・ワイド・三大疾病 七大疾病・全疾病など | 一般団信、がん団信 オプション付帯可 | 一般団信、がん団信 安心保障付団信 | 一般団信、ワイド団信 特約付き団信 | 一般団信、がん保障付、8疾病付 全疾病保障付、ワイド団信付 | 一般団信、ワイド団信 がん保障特約付、3大疾病保障特約 特定状態保障特約付 | 一般団信、8大疾病保障特約 |

参照:住宅ローン | auじぶん銀行

参照:住宅ローン|イオン銀行

参照:住宅ローン|三井住友銀行

三菱UFJ銀行

メガバンクの1つである三菱UFJ銀行は、全国に店舗を持っており、充実したサポートと高い信頼性を備えた銀行です。住宅ローンの金利は、固定金利や変動金利、ミックスローンも用意されています。

インターネットを使って、オンラインでの事前審査にも対応しており、オンラインからの申し込みも可能です。借入額は最大で2億円※1となっており、高額な物件でも対応できる金額でしょう。

ミックスローンは、借入金額を2つに分け、それぞれに固定金利と変動金利を適用します。

<ワンポイントアドバイス>

三菱UFJ銀行の住宅ローンは、オンライン完結型が用意されており、契約まですべてをオンラインで行えます。店頭に出向かなくとも契約できるので便利です。

また、団信の特約はいくつか用意されており、自分の生活状況や健康状態、希望に応じて選べます。さらに、出産予定や出産してから半年以内の女性は、優遇金利※2が受けられます。

| 三菱UFJ銀行※3 | |

|---|---|

| 特徴 | ネットで完結可能 電子契約で印紙不要 団信保険料0円 |

| こんな方におすすめ | ネットで完結したい人 保障を手厚くしたい人 |

| 金利 | 変動金利:0.595%~ 固定金利(10年):1.88%~ |

| 借入金額 | 500万以上2億円以下 |

| 事務手数料 | 借入額×2.2%(税込) |

| 繰り上げ返済手数料 | ネットバンキング:無料 電話・窓口: 一部は無料~16,500円 全額は16,500~33,000円 |

| 団体信用生命保険 | 一般・ワイド・三大疾病 七大疾病・全疾病など |

みずほ銀行

固定・変動・ミックスと金利プランが用意されており、ライフスタイルに応じて金利タイプを選べます。変動金利は低金利であるため魅力的です。そして、金利優遇キャンペーンが行われているので、より低い金利で住宅ローンを利用できる可能性があります。

オンラインと店頭の両方からローンの申し込みができ、全国支店でのサポートが受けられます。一般的な団信のほかに、がんや三大疾病に対応した保障も用意されており、選択肢の幅が広がります。どの保障が付帯したいかで希望に応じて選択でき、万一のリスクに備えられます。

ミックスローンでは、変動金利と固定金利(指定期間固定または全期間固定)を組み合わせることができます。

<ワンポイントアドバイス>

金融機関としては珍しく、AIによる事前診断を行っています。いくら借り入れできるのか診断でき、何度でも診断が可能です。事前にいくら借りられるかわかるので、診断を利用すれば、住宅ローンへの申し込みでも気持ちの上で落ち着けるでしょう。

団信の特約は、複数の内容から選べるので、健康状態や将来のライフプランに応じて選ぶと良いでしょう。また、借り換えローンも用意されているので、他社からの借り換えでも選択肢になる銀行です。

| みずほ銀行※ | |

|---|---|

| 特徴 | 借入時負担ゼロの 手数料無料プラン 店頭・ネット併用可能 |

| こんな方におすすめ | 諸費用を抑えたい人 将来的に住み替え検討中の人 |

| 金利 | 変動金利:0.525%~ 固定金利:2.33%〜 |

| 借入金額 | 50万以上3億円以下 |

| 事務手数料 | 通常33,000円 |

| 繰り上げ返済手数料 | ネットバンキング:無料 店舗:33,000円 |

| 団体信用生命保険 | 一般団信、がん団信 オプション付帯可 |

SBI新生銀行

ネットを中心にサービスを提供しているSBI新生銀行は、低金利が魅力の住宅ローンを提供しています。中でもパワースマート住宅ローンは、変動と固定の両方の金利タイプを選択でき、契約中の金利タイプの変更も可能です。

保証料・団信保険料、一部繰り上げ返済の手数料が無料で、わかりやすい料金体系となっています。オンラインで契約まで完結でき、全国どこにいても住宅ローンを利用できます。

ミックスローンとして、異なる金利タイプ(例:当初固定と変動など)を組み合わせることが可能です。

<ワンポイントアドバイス>

保証料や一般団信の保険料は無料となっており、コストを抑えて住宅ローンを利用できます。一部繰り上げ返済の手数料も無料で、繰上返済でのコストも省くことが可能です。金利は他の住宅ローンと変わらないこともあるので、総合的にみてコスト面での比較をすると良いでしょう。

オンラインでの申し込みとなるので、不安な人は電話相談やチャットでのサポートを受けてください。借入後に金利タイプを変更できるので、市場の動向を見て金利タイプを変更しておくと、お得にローンを利用できます。

| SBI新生銀行※2 | |

|---|---|

| 特徴 | 低金利で保証料不要 オンライン完結 専任担当制 |

| こんな方におすすめ | 最新金利で安く借りたい人 柔軟な審査を求める人 |

| 金利 | 変動金利:0.660%~

固定金利:1.250%~ |

| 借入金額 | 500万円以上3億円以下 |

| 事務手数料 | 借入額×2.2%(税込) |

| 繰り上げ返済手数料 | 無料 |

| 団体信用生命保険 | 一般団信、がん団信 安心保障付団信 |

auじぶん銀行

オンラインで完結する低金利の住宅ローンを提供しています。変動金利や固定金利を中心に低水準金利を設定しており、手数料も安いです。auのモバイルやネットのサービスを利用していると、優遇金利が適用されます。

住宅ローンには、がん・急性心筋梗塞・脳卒中・肝疾患・腎疾患に対応する「50%保障団信」が金利上乗せなしで付帯※1し、保障内容が充実しています。これは、対応疾病を患った場合に、住宅ローンの残高の50%が免除される仕組みです。

auじぶん銀行では、契約期間中に2つの金利を適用できるタイプの商品はありません。しかし、住宅ローンの契約を2本にして、別々の金利タイプで契約することが可能です。この場合は、契約が2契約となり契約1つにつき1つの登記関連の費用が発生します。

また、2本の契約をする場合、1契約あたりの最低借入金額は500万円です。

<ワンポイントアドバイス>

auユーザーにメリットの多い住宅ローンです。以下のauのサービスを利用していると、金利が引き下げられます。

- モバイル

- 電気

- ネット

- TV

上記のサービスを複数利用していると、最大年0.15%まで優遇されます※2。

また、がん50%保障団信が無料で付帯※1しています。100%保証を希望するときには有料となります。ネット専用の銀行で対面でのサポートはないですが、サポート体制は整っているので十分なサポートが受けられるでしょう。

| auじぶん銀行※2 | |

|---|---|

| 特徴 | 充実したサポート 金利優遇制度あり オンラインで完結 |

| こんな方におすすめ | 繰上返済を行いたい人 ネット完結したい人 |

| 金利 | 変動金利:0.780%~

固定金利:0.825%~ |

| 借入金額 | 500万円以上2億円以下 |

| 事務手数料 | 借入額×2.2%(税込) |

| 繰り上げ返済手数料 | 一部繰り上げ返済: インターネット利用で無料・店舗は5,500円(税込) 全額繰り上げ返済: 変動金利だと無料・固定金利は33,000円 |

| 団体信用生命保険 | 一般団信、ワイド団信 特約付き団信 |

イオン銀行

イオン銀行の住宅ローンは、買い物優待が付帯しているユニークなローンです。イオン銀行の住宅ローン契約者は、「イオンセレクトクラブ」に加入することで、毎月5の付く日などにイオングループでの買い物が5%割引※1になります(イオンカードセレクトの契約が必要です)。

普段からイオンを利用している人におすすめのローンです。イオン銀行はイオンモール内に店舗があるので、店頭相談も可能です。

金利タイプは、固定・変動・ミックスから選べます。ローンでの団信は無料で付帯され、有料でがん保障や就業不能保障なども付帯できます。店頭またはオンラインでローンの申し込みを行えます。

ミックスローンは、変動金利と固定金利を組み合わせることができ、契約期間中にそれぞれの金利をどれぐらいの期間適用させるか、自由に決めることが可能です。

<ワンポイントアドバイス>

住宅ローンと生活でのコストのバランスを考えましょう。ローン契約すると、イオンでの買い物が5%割引になります。そして、全疾病保障の団信は無料ですが、がんや8大疾病の保障を付帯させると、金利が上乗せされます。団信での保障の必要な内容とコストのバランスを見ておきましょう。

店舗も保有しているネット銀行という珍しい形態の銀行です。住宅ローンに関して不安な部分があるときには、申し込み前に店頭相談することをおすすめします。

| イオン銀行※2 | |

|---|---|

| 特徴 | イオングループ割引あり 保証料0円 柔軟な審査 |

| こんな方におすすめ | イオングループユーザー 属性に不安ある人 |

| 金利 | 変動金利:0.78%~

固定金利:1.13%~ |

| 借入金額 | 200万円~2億円 |

| 事務手数料 | 110,000円 (税込) 借入額×2.2%(税込) 最低取扱手数料:220,000円(税込) |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:55,000円(税込) |

| 団体信用生命保険 | 一般団信、がん保障付、8疾病付 全疾病保障付、ワイド団信付 |

りそな銀行

変動金利・固定金利、ミックスローンと3つの金利が選べる住宅ローンが用意されています。固定金利で選べる期間は、2年・3年・5年・7年・10年・15年・20年※1です。りそな銀行のマイゲートアプリを使えばシミュレーションが行えます。借入額や返済額などをシミュレートできるので、ローンを組む前に、いくら借りればどれぐらいの返済額になるか確かめられます。

また、団信は基本の一般団信の他に、がん保障や就業不能などと必要に応じて保障を有料で追加が可能です。店舗を構えているので、専門スタッフに相談できます。住宅ローンで迷ったときやわからないことがあるときには、相談してみると良いでしょう。

ミックスローンは、変動金利と固定金利を組み合わせます。契約は1つですが、2つの口に分かれます。

<ワンポイントアドバイス>

相談してどんな住宅ローンにすればいいのかを決めたい人に、りそな銀行の住宅ローンは向いています。住宅ローンのアドバイザーに相談して、提案やアドバイスを受けられます。金利タイプ変更や繰り上げ返済もでき、柔軟に対応してくれるローンです。

団信は付帯する内容によって、有料となることもあるので、どの保障が必要か考えて、コストとの兼ね合いをみるようにしましょう。

| りそな銀行※2 | |

|---|---|

| 特徴 | 団信のカバー範囲が広い 豊富なプラン |

| こんな方におすすめ | 保障を重視する人 さまざまなプランから選びたい人 |

| 金利 | 変動金利:0.640%~

固定金利:1.675%~ |

| 借入金額 | 50万円~3億円 |

| 事務手数料 | 借入額×2.2%(税込) |

| 繰り上げ返済手数料 | ネットバンキング:無料 店舗手続き:5,500円~33,000円 |

| 団体信用生命保険 | 一般団信、ワイド団信 がん保障特約付、3大疾病保障特約 特定状態保障特約付 |

三井住友銀行

3大メガバンクの1つであり、大手銀行として信頼性が高いです。変動金利・固定金利・ミックス型と3つから選ぶことが可能です。店頭申込はもちろん、オンライン申し込みでも契約まで完結します。団信は無料で付帯されており、一般団信のほかに、有料で各種特約を追加することも可能です。

全国に支店を設けており、どの店舗でも対面相談を行えます。ローンは、借り換えや住み替え、リフォームなどでも契約可能です。そのため、家を買う以外にも、増改築や修繕に利用できます。ローンの利用でVポイントがもらえます。

<ワンポイントアドバイス>

住宅ローンの団信を利用するときには、一般団信の他に、有料となる特約も用意されています。どの特約を利用するかで、上乗せされる金利が違うので、必要に応じて金利のコストを見ておきましょう。

金融機関の住宅ローンの中でも、自然災害に対する特約をつけることもできます。地震や台風、洪水などの災害によって住宅が被害を受けると、損害を保障してくれます。日本は災害が多いので、自然災害の特約をつけるのも良いでしょう。

| 三井住友銀行※ | |

|---|---|

| 特徴 | 金利プランが選べる Vポイント還元 借入後の充実サポート |

| こんな方におすすめ | 店舗サポートを受けたい人 ポイントを重視したい人 |

| 金利 | 変動金利:

0.595%~

固定金利(10年):1.85%~ |

| 借入金額 | 100万円~3億円 |

| 事務手数料 | 借入額×2.2%(税込) |

| 繰り上げ返済手数料 | ネットバンキング:無料 書面・店頭: 16,500円または33,000円 |

| 団体信用生命保険 | 一般団信、8大疾病保障特約 |

※参照:住宅ローン : 三井住友銀行

住宅ローン(ミックスローン)の借入先で迷ったら無料FP相談を活用しよう

住宅ローンのミックスローンは、変動金利と固定金利を組み合わせることができます。

そのため、変動金利の将来の金利上昇リスク、固定金利の市場金利との差というリスクを軽減できる特徴があります。

変動金利や固定金利はどれぐらいの期間を設定できるか、また団信の保障は何が付帯しているかなどは、金融機関ごとに違います。それぞれの金融機関のローンを比較して、自分に合ったローンを選びましょう。

<専門家からのアドバイス>

契約してから失敗したと後悔しないように、先にローンについて専門家に相談すると良いでしょう。マネーキャリアはFPが在籍する相談窓口であり、相談料は無料となっています。

オンラインで相談できるので、時間や場所を気にする必要がなく相談しやすいです。どの金融機関が良いのか、ローンの金利はどれぐらいか、返済額はいくらになるかなどをアドバイスしてくれます。ミックスローンを利用する金融機関を選ぶときに、迷っているときはぜひ相談してみてください。

【実際どうだった?】住宅ローン(ミックスローン)を組んだ人の体験談を調査

住宅ローンでミックスローンを利用した人に、以下のアンケートを取りました。

- どの金融機関を選びましたか?

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて後悔している点があれば教えてください

- これから住宅ローン(ミックスローン)を組む方へアドバイスがあれば教えてください

それぞれ専門家目線で解説しているので、ミックスローンを利用するときの参考にしてください。

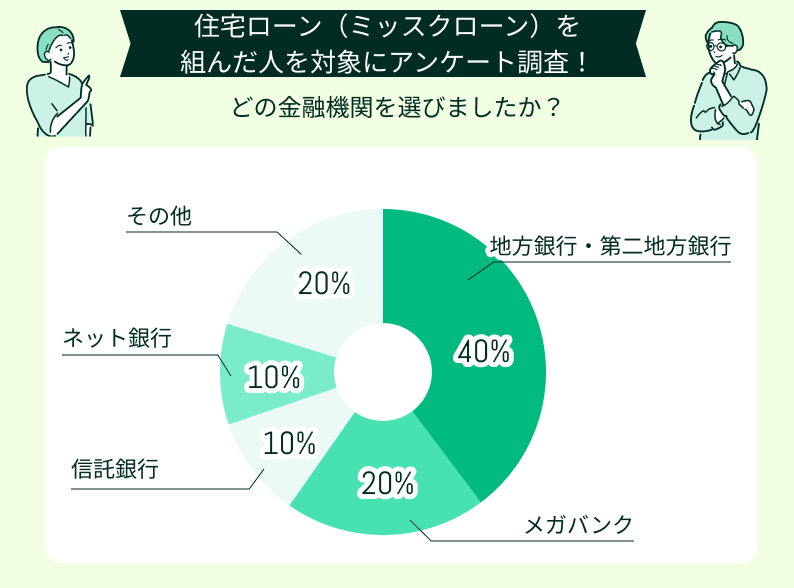

どの金融機関を選びましたか?

利用した金融機関としては、地方銀行や第二地方銀行という回答が一番多い結果となりました。その次にメガバンク、そして信託銀行やネット銀行という結果になっています。

メガバンクは大手で安心感がありますが、店舗となる地方では支店を構えていない地域もあります。その地域に根づいた地方銀行だと、近くに支店がある場合が多く、相談や申し込みがしやすいでしょう。また、都市部だとメガバンクの支店があるので、利用しやすいです。

<ワンポイントアドバイス>

大手銀行で安心感があり、サービスが充実しているのがメガバンクです。オンライン完結に対応していることが多く、利便性が高いです。ただし、審査は厳しめであり、収入や雇用形態、借金などを総合的に見て、審査結果を算出します。

地方銀行はその地域での競合との競争のためか、金利を低くしている場合が多いのも特徴です。審査は柔軟に対応してくれることもあります。ただし、店頭申込が基本という銀行も多く、近くに支店がないと利用しにくい点に注意しましょう。

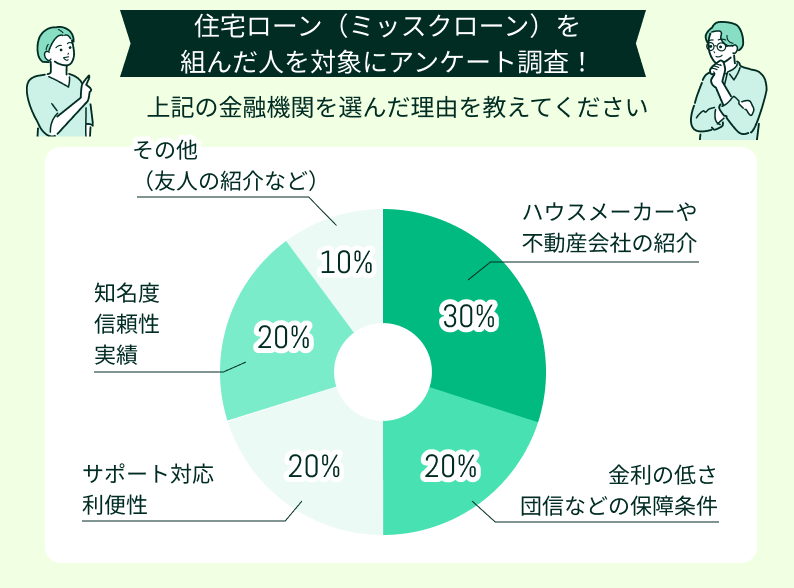

上記の金融機関を選んだ理由を教えてください

住宅ローンの利用先を選んだ理由としては、紹介による場合というのが最も多い回答結果となりました。その場合には、紹介により金利が優遇されて、利用する金融機関として選んだ人もいます。

その他の理由としては、低金利や団信の保障条件、サポート内容や利便性、知名度や信頼性・実績によって選んだという回答が、それぞれ同じぐらいの割合でした。住んでいる地域で一番大きな金融機関だから、利用したという人もいます。

<ワンポイントアドバイス>

住宅ローンで気になるのは金利でしょう。低いほうが返済額が少なくなり、より利用しやすくなります。しかし、金利以外にも、団信の保証内容や上乗せ金利、サポート体制、申し込みや返済の方法、そして審査の難易度なども重要です。

どの金融機関を利用するか探すときには、借入額やサポート体制など、利用しやすいかどうかの部分も見ておきましょう。総合的に見て判断して、利用先を選んでください。

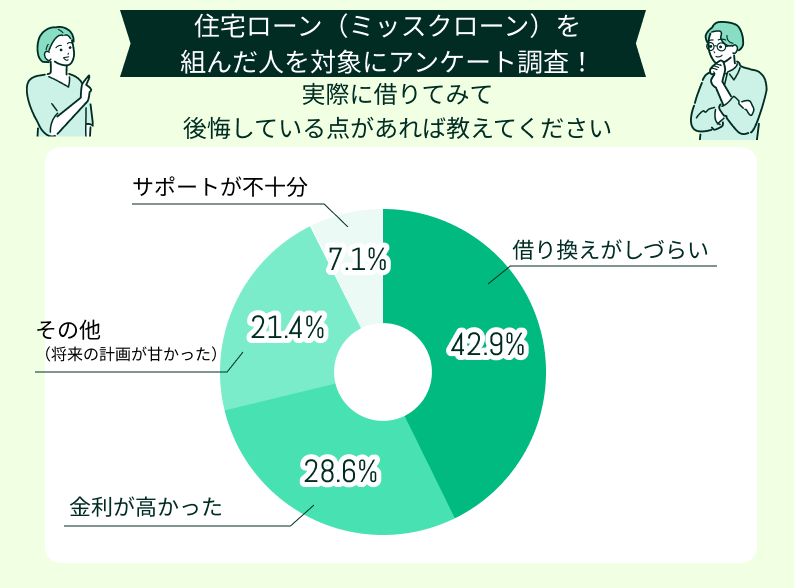

実際に借りてみて後悔している点があれば教えてください

ミックスローンを利用した中で後悔した点としては、借り換えしづらいという回答が一番多かったです。変動金利と固定金利を組み合わせたミックスローンは、どちらかの金利タイプだけ借り換えるのは難しい場合が多いです。また、金融機関によっては、借り換えの手続きが複雑になることがあります。

そのため、借り換えを考えているときには、ミックスローンにするかどうか、慎重に考える必要があります。金利が高いという声も聞かれ、さらに将来計画が甘かったという声もありました。計画が甘いと返済しにくくなります。

<ワンポイントアドバイス>

ミックスローンを利用するときには、金利タイプ、そして返済期間を自分のライフプランに合わせて決めるようにしましょう。変動金利を取り入れるときには、将来の金利上昇のリスクを考えておきましょう。

返済する利息を減らすには、繰り上げ返済が有効です。ただし、無理をして返済して、生活を圧迫しては本末転倒です。繰り上げ返済も無理のない範囲で行うようにします。

繰り上げ返済をいつ行ったら良いか、いくらの金額を返済するのが良いのかなどは、FPに相談すると見えてきます。

FPが在籍している相談できる窓口がマネーキャリアです。住宅ローンの返済で後悔しないためにも、マネーキャリアで相談してみましょう。

これから住宅ローン(ミックスローン)を組む方へアドバイスがあれば教えてください

金利の動向を見極めて比率を決めるべき

ミックスローンは変動と固定の金利を組み合わせられるのが魅力ですが、今後の金利上昇をしっかり見据えて比率を決める必要があります。

年数・金利・対応の3点で銀行を見極めよう

ミックスローンを選ぶ際は、返済年数や適用金利だけでなく、銀行の対応やサポート体制も重要です。同じような条件に見えても、手数料や融通性などで差が出ます。

金利上昇を考えると固定重視が安心

最近は金利がじわじわと上昇してきているため、ミックスローンでも固定金利を多めにするほうが安心感があります。

ミックスローンにも一長一短がある

変動金利と固定金利のバランスを取れる便利な商品ですが、それぞれにメリット・デメリットがあるため、じっくり検討することが大切です。

手数料がかかっても借り換えで負担軽減できる

ミックスローンで借りた後でも、将来的に金利状況が変われば借り換えや一本化を検討するのも選択肢の一つです。

<ワンポイントアドバイス>

ミックスローンは、変動金利と固定金利を組み合わせて、両方のデメリットを補える金利タイプのローンです。市場状況によって金利が上がる可能性もあり、安易に借入期間の半分ずつ、変動と固定の金利を割り当てるのはリスクがあります。

同じような条件の住宅ローンの金融機関でも、サポート体制や保障面で違いが出てきますので、それぞれの特徴を比較しながら見ておきましょう。

いくつもの金融機関があるので、自分に合う金融機関を見つけるのは簡単ではありません。後悔なく住宅ローンを利用するには、先に専門家に相談することをおすすめします。マネーキャリアはローンに詳しいFPが在籍しており、住宅ローンについて相談できる窓口です。

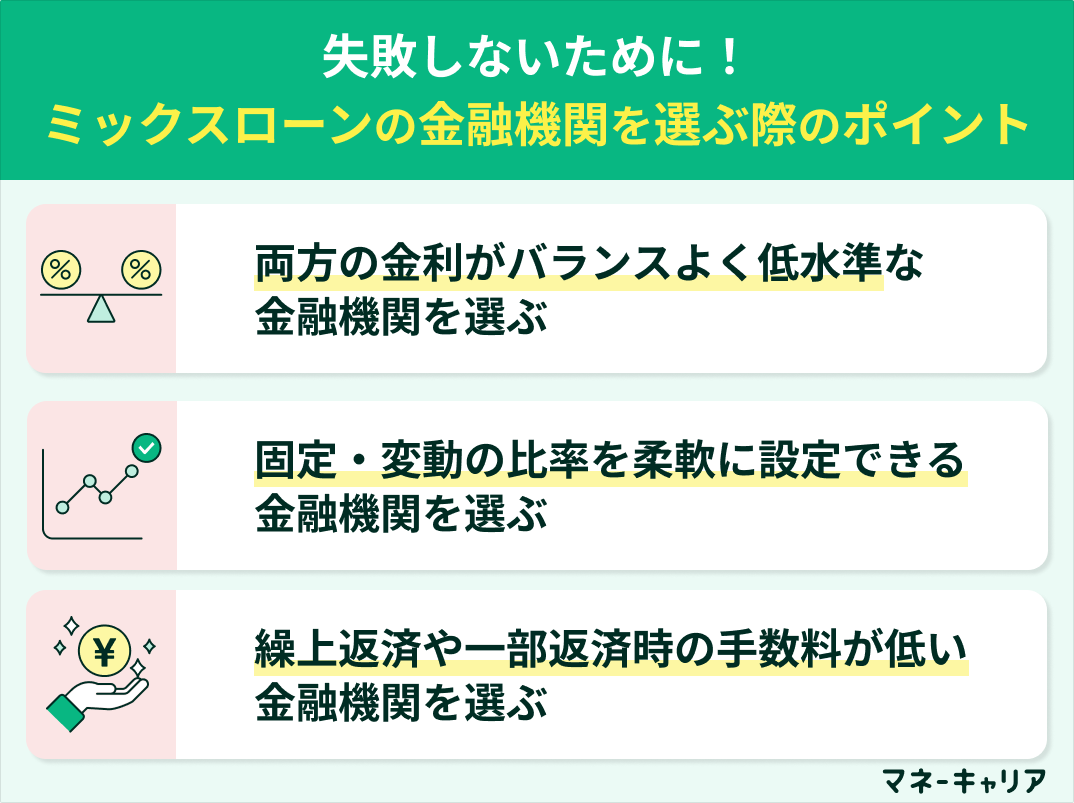

【失敗しないために】ミックスローンの金融機関を選ぶ際のポイント

失敗しないようにミックスローンを選ぶときは、以下のポイントを考慮してください。

- 両方の金利がバランスよく低水準な金融機関を選ぶ

- 固定・変動の比率を柔軟に設定できる金融機関を選ぶ

- 繰上返済や一部返済時の手数料が低い金融機関を選ぶ

両方の金利がバランスよく低水準な金融機関を選ぶ

ミックスローンは固定金利と変動金利を組み合わせて借り入れる住宅ローンの形態です。利用する金融機関を選ぶときは、両方タイプの金利が低水準に設定されている金融機関を選ぶようにしましょう。

低金利でローンを利用できれば、借入全体の金利負担を抑えることが可能です。もしも、変動金利が低くても固定金利が高いと借入期間全体でみると、それほど低い金利にはなりません。

<ワンポイントアドバイス>

変動金利と固定金利の両方がバランスの良いローンを選ぶときには、複数の金融機関のローンを比較しましょう。この銀行が良いと即決すると、金利の低い金融機関が他に見つかる可能性もあります。

また、金利の優遇条件や引き下げキャンペーンなども確認してみましょう。比較の際は、総返済額の試算をしてもらうのも良いです。ネット専用住宅ローンでは、店頭よりも低金利で提供されることが多いため、あわせて検討してみましょう。

固定・変動の比率を柔軟に設定できる金融機関を選ぶ

固定金利と変動金利の比率を自由に設定できるかどうかは重要なポイントです。例えば、将来的な金利上昇に不安がある場合は固定比率を多めに、当面の支払い額を抑えたい場合は変動比率を高めにするなどと調整することができます。

この比率を柔軟に変更できる金融機関は、利用者にとってより適した選択が可能になります。自由に設定できると、自分のライフプランに応じて金利タイプの配分を決められるので、納得して住宅ローンを利用できるでしょう。

<ワンポイントアドバイス>

金融機関によっては、固定金利は決められた期間しか設定できない場合があります。ローン利用時には、固定期間が終了しても契約期間が残っていれば、残りの期間は自動的に変動金利となります。

自由に期間を設定できるローンを利用するときは、事前にいくつか期間でシミュレーションしてみると良いでしょう。頭で考えるだけでは実際の返済額がわからないため、シミュレーションをして実際の金額を算出し、お得なローンかどうかを確かめましょう。

繰上返済や一部返済時の手数料が低い金融機関を選ぶ

住宅ローンの返済期間中に収入増や貯蓄の余裕ができた際、繰上返済や一部返済を行うと良いです。繰上返済額は元金に充てられ、借入残高を減らすことができます。そのため、返済期間を短くできるので、支払う利息を減らせます。

しかし、繰上返済や一部返済での手数料が高いと返済するメリットが薄れることがあります。ネット銀行を中心に、繰上返済の手数料が無料や安い金融機関も多いです。将来的に柔軟に返済することを考えている人は、繰上返済や一部返済での手数料をみておきましょう。

<専門家からのアドバイス>

繰上返済や一部返済でのコストをかけたくないときには、手数料が無料の金融機関を選ぶと良いでしょう。手数料が無料だと、少額でも繰上返済しやすく、結果として返済利息の金額を減らせます。特にネット銀行ではオンライン手続きで手数料が無料になるケースも多いため、そのような条件を確認しておきましょう。

もちろん、できるだけ早めに繰上返済や一部返済を行ったほうが、支払う利息を減らせます。しかし、生活を圧迫してまで行う必要はありません。

繰上返済や一部返済を考えているときには、事前に専門家に相談してみましょう。とくに、FPはローンに詳しく、返済額や支払利息額の算出も得意です。事前にお近くのFP相談窓口を利用してみましょう。

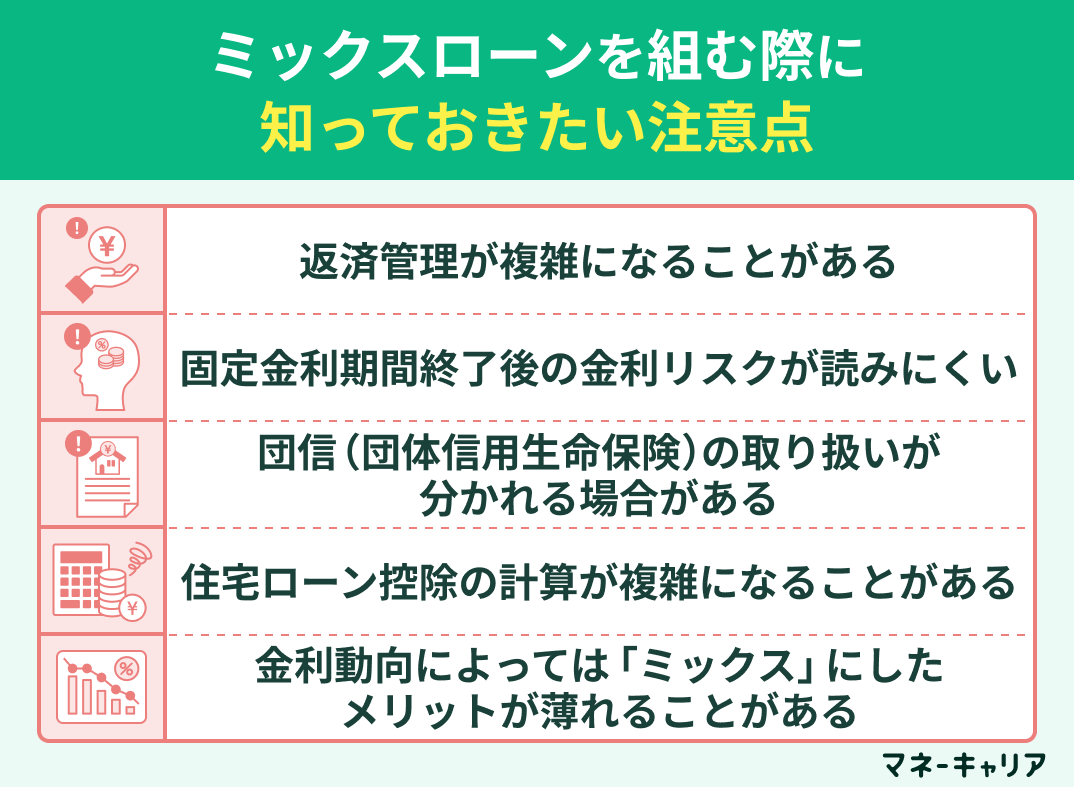

ミックスローンを組む際に知っておきたい注意点とは?

ミックスローンを組むときには、事前に知っておくと良い点があります。

- 返済管理が複雑になることがある

- 固定金利期間終了後の金利リスクが読みにくい

- 団信(団体信用生命保険)の取り扱いが分かれる場合がある

- 住宅ローン控除の計算が複雑になることがある

- 金利動向によっては「ミックス」にしたメリットが薄れることがある

これらの点について、どんなことを知っておけば良いか説明します。

返済管理が複雑になることがある

ミックスローンでは、固定金利と変動金利という2種類の金利を適用することになります。これにより、それぞれの返済額、利率、残高、期間などが異なるため、全体の返済計画や残債管理が複雑になりがちです。

特に金利の見直しタイミングや返済期間の調整などで、どちらかの金利タイプに変更が生じた場合に借入期間全体に影響が及ぶこともあります。例えば、繰上返済を片方だけに行った場合、固定部分と変動部分で返済額のバランスが崩れることも考えられます。

長期にわたって返済するローンだからこそ、返済計画や資金管理をしましょう。返済計画を立てるときは、シミュレーションすると計画しやすいです。

<ワンポイントアドバイス>

ミックスローンでも、返済や資金の管理を一括で行えると便利です。金融機関のオンラインサービスやアプリで両方のローン情報を一括管理できるかどうか確かめてみましょう。また、Excelなどで毎月の返済推移を記録して、管理するという方法もあります。

住宅ローンの返済の記録をつければ家計管理にも役立ちます。将来的に繰上返済を行うときに、いくら返済できるのかも見えてくるでしょう。

固定金利期間終了後の金利リスクが読みにくい

ミックスローンのうち、固定金利部分には多くの場合「期間固定型」が採用されます。例えば、10年間は金利が一定でも、その期間が終了すると、その時点の金利情勢に応じて変動金利へ移行、または再度固定金利を選ぶ必要があります。

変動金利に移行後に金利が上昇していた場合、当初の返済額が大きく増えるリスクがあります。また、ミックスローンの中で変動部分を適用した期間の金利も上昇していれば、返済額が余計に増えて家計の負担が増えるので注意しましょう。

<ワンポイントアドバイス>

固定金利期間が終了するときは、金利変動の影響を受けるタイミングになります。終了時期を把握しておき、事前に金利変動に備えて準備を始めておきましょう。再度固定金利にするか、変動金利を継続するか迷ったときは、進学や転職など今後のライフプランを踏まえて、どちらが自分に合っているかを検討するのがよいでしょう。

固定金利終了後の金利リスクは、市場動向に影響されるので予測がつきにくいです。結果的に、変動金利部分とあわせて金利が上がった分だけ返済額が増える可能性があります。事前に専門家に相談して、どっちの金利にすればいいかアドバイスをもらうと良いでしょう。

相談先としては、マネーキャリアがおすすめです。

相談料は無料であり、オンラインで手軽に相談できます。何回相談しても担当者が変わらないため、ローン完済まで末永く相談していけます。

団信(団体信用生命保険)の取り扱いが分かれる場合がある

住宅ローンを組む際には、多くの金融機関で団信(団体信用生命保険)へ加入しなければいけません。ミックスローンの場合は、固定金利と変動金利をそれぞれ別商品として扱うと、団信にも別々に契約が必要になる場合があります。

それぞれの団信で保障内容や保険料の負担が異なったり、片方の金利タイプのローンにしか特約が付けられないこともあるため注意が必要です。保証料も違う場合もあるので、事前に団信の扱いはどうなるか確認しておきましょう。

<ワンポイントアドバイス>

団信は、住宅ローン返済中に契約者が死亡したり高度障害になったりしたら、ローン残高が保険でカバーされます。ミックスローンの場合、それぞれの金利タイプのローンで保障内容が異なることがあるため、事前に調べておきましょう。

保険料が金利に含まれているか、別途支払いが必要か、また健康状態によって加入制限があるかどうかも確認しましょう。将来的なリスク対策として、民間の生命保険と団信をどのように組み合わせるかも検討するとより安心です。

住宅ローン控除の計算が複雑になることがある

住宅ローン控除は、一定の要件を満たす住宅ローンを対象に、年末のローン残高に応じた金額が所得税・住民税から控除される制度です。ミックスローンでは、固定・変動それぞれが別の契約になる場合が多いです。

そのため、控除の対象ローンが2本になるため、年末残高証明書も2通に分かれて発行されます。確定申告の手続きや会社員の年末調整で控除を受けるときに、提出書類や記入内容が複雑になることがあるので注意しましょう。特に初年度の申告は、わからないことが多く手間がかかります。

<ワンポイントアドバイス>

控除をスムーズに受けるためには、住宅ローン控除対象の合計額を事前に把握し、各ローンの年末残高証明書をきちんと保管しておきましょう。初年度は税務署での確定申告が必要になるため、必要書類を早めにチェックしてください。

特に確定申告をしたことがない人は、書類の準備や記入方法に戸惑い、時間がかかることが多いです。早めに手続きの準備をしてください。不明点があれば税務署や税理士に相談すると安心です。

金利動向によっては「ミックス」にしたメリットが薄れることがある

ミックスローンの最大の魅力は、金利変動のリスクを分散できる点です。しかし、市場の金利動向によっては、ミックスにしたことで、かえって不利になる場合もあります。

例えば、長期間にわたり低金利が続くと、固定金利部分が高金利で支払総額が増える可能性があります。逆に、急激な金利上昇があれば、変動金利部分の負担が増え、ミックスではリスク回避が十分でなかったと感じることもあるでしょう。

<ワンポイントアドバイス>

ミックスローンは金利の変動リスクを分散できる反面、タイミングによっては効果が薄れたり、かえって不利になる可能性もあります。こうした金利変動の影響を抑えるには、借入前に過去10年程度の金利推移を調べておきましょう。

金利推移により今後の金利を予想し、シナリオ別の返済シミュレーションを行うと良いです。また、ローン契約後も金利ニュースに注目し、必要であれば借り換えや条件変更を行い柔軟に対応しましょう。ミックスローンのメリットを活かすには、契約後の継続的な金利見直しと市場行動の注視がポイントです。

【まとめ】住宅ローン(ミックスローン)でおすすめの金融機関

ミックスローンは、変動金利と固定金利のそれぞれのリスクを分散できる住宅ローンです。

金利タイプごとに設定できる期間や、団信の保障内容は金融機関によって異なります。各金融機関のローン内容を比較して、自分にとって有利な住宅ローンを選びましょう。

ミックスローンは2種類の金利を組み合わせるため、仕組みがやや複雑です。団信の保障内容や、特約による金利の上乗せについても、事前に確認しないと見落としやすいポイントです。

住宅ローンで後悔しないためには、契約前に専門家へ相談するのがおすすめです。マネーキャリアはFPが在籍している、お金に関する相談窓口です。住宅ローンに詳しいFPが、相談者の収入やライフプランに合わせて、最適な金融機関や金利タイプを提案してくれます。