・公務員で5500万円の住宅ローンは現実的?

・月々の返済額はいくらになる?

・年収いくらあれば5500万円のローンが返せる?

このようなお悩みをお持ちではないでしょうか。

<結論>

5500万円のローンを組むのは、借入金額が大きく、返済期間は長いため慎重な検討は必要ですが、世帯年収によっては現実的です。

借入金額30年間とすると、5500万円のローンの返済額は月19万円程度になるとシミュレーションできます。5500万円のローンを組むのに必要な年収は、800万円~1000万円ほどでしょう。

この記事では、公務員が5500万円のローンを組む際の返済額のシミュレーションを行い、必要な世帯年収や無理なく返済できる世帯年収について詳しく解説します。

理想的な頭金の額や、5500万円ローンで失敗しないためのポイントもお伝えしますので、ぜひ最後までご覧ください。

自分の年収に適した住宅ローンの額や、ローンの審査に通るためのコツ、家計管理をしながら無理なく返済する方法など、住宅ローンに関するお悩みはFP相談で解決しましょう。

マネーキャリアなら、今後のライフプランや理想の生活などについてヒアリングした後、最適なマネープランを立てられます。相談実績豊富なFPがお金の悩みを幅広くサポートします。

監修者ファイナンシャルプランナー

この記事の目次

- 公務員で住宅ローン5500万円は現実的?

- 必要な世帯年収の目安は800万円以上

- 理想的な頭金の目安は550万円以上

- 【結論】公務員・住宅ローン5500万円は「返せる額か」の見極めが重要

- 無料FP相談を活用して、ライフプランを踏まえた返済計画を立てよう!

- 公務員・住宅ローン5500万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 公務員が住宅ローン5500万円で失敗しないための注意点

- 返済負担率を必ず確認する

- 変動金利と固定金利のリスクを理解する

- 教育資金や老後資金と両立できるかを考える

- ボーナス払いに頼りすぎない

- 無料FP相談を活用して最適な返済プランを立てる

- 【まとめ】公務員の5500万円ローンは「返せる額か」を見極めて検討しよう

公務員で住宅ローン5500万円は現実的?

公務員が5500万円の住宅ローンを組むのは現実的でしょうか。

一般的に公務員は安定した職業で、自己都合以外での退職が少ないため、住宅ローンの審査に通りやすい傾向にあります。信用情報がクリーンで、勤続年数が長いほど審査に通りやすく、世帯年収が十分にあればローンの審査を通過する可能性は高いです。

では、年収がどれくらいあれば5500万円のローンが現実的になるでしょうか。返済シミュレーションとともに、ローンの審査に通る年収と無理なく返済できる年収を見ていきましょう。

必要な世帯年収の目安は800万円以上

5500万円のローンに必要な世帯年収は、800万円~1000万円ほどです。

ローンの審査に通るかどうかは、主に返済負担率が適正かどうかで決まります。このほか、信用情報や完済時の年齢、勤続年数などの要素も関係しますが、ここでは主に収入面での条件を考えます。

返済負担率とは、手取り年収に対する年間返済額の割合のことで、一般的に返済負担率が35%以下であればローンの審査に通るとされています。

ただし、無理なく返済できるのは返済負担率が20~25%ほどになる年収とされているため、借りられる額と無理なく返済できる額の間には大きな差があるのです。

では、借入金額5500万円、固定金利1.5%、返済期間35年の場合、年収別の返済負担率を見てみましょう。

| 年収(手取り年収) | 返済負担率 |

|---|---|

| 800万円(約600万円) | 33% |

| 900万円(約660万円) | 30% |

| 1000万円(約730万円) | 27% |

このシミュレーションからわかるように、ローンの審査に通るには年収800万円以上、無理なく返済するには年収1000万円以上が必要です。

上の表の手取り年収は、一人が年収800万円~1000万円でローンを組むことを想定してシミュレーションしました。

配偶者や親と収入合算する場合や、扶養家族がいる場合には手取りの世帯年収が変わるため、シミュレーション結果にも影響することに注意してください。

理想的な頭金の目安は550万円以上

理想的な頭金の額はローン金額の10%~20%が目安です。

5500万円のローンの場合、550万円~1100万円程度の頭金を用意するのが理想といえるでしょう。

ただし、家計の状況やライフプランに合わせて頭金の額を決めることが重要で、ローンの返済だけではなく次のような出費の予定を考慮してみてください。

- 自宅の維持費、修繕費

- 車や電化製品の買い替え

- 子どもの教育費

- 子どもの独立・結婚資金

- 自分たちの老後資金

実際には頭金なしでもローンが組める場合もあるため、頭金をいくら入れたらいいのか迷ってしまうかもしれません。

家計に合わせた個別の相談や、頭金なしのフルローンにする場合の注意点などは、FPへ相談するのがおすすめです。

【結論】公務員・住宅ローン5500万円は「返せる額か」の見極めが重要

公務員は雇用や収入が安定しているため、金融機関から高く評価されてローンの審査に通りやすくなる傾向にあります。

ただし、「借りられる額」と「無理なく返済できる額」には大きな差があるため、本当に返せる額なのか、という見極めが重要です。

次のような点を考慮して借入額を慎重に決めることをおすすめします。

- 自分と家族のライフプラン

- 産休・育休・時短勤務等による収入減

- 子どもの教育費が必要なタイミング

- 予期せぬ収入減への備え

FP相談では、自分の収入や現在の家計と照らし合わせて無理なく返済できるかどうかを客観的にアドバイスしてもらえます。

ライフプランに合わせて、子供の教育費や自分の老後費用などとのバランスを見ながら最適な返済計画を立てられるため、一度相談してみるのはいかがでしょうか。

無料FP相談を活用して、ライフプランを踏まえた返済計画を立てよう!

- 住宅ローンの返済シミュレーションがしたい

- 家計に合わせた借入額を知りたい

- 不動産会社や銀行での営業はかけられたくない

マネーキャリアでは、住宅ローンに詳しいFPが担当し、ローンの検討段階から返済期間中のお悩み・借り換えのサポートまで、長期間のサポートが受けられます。

ライフプランや家計に合わせた無理のないローン契約を検討できるため、不動産会社や銀行などでの相談のセカンドオピニオンとして活用していただくのもおすすめです。

公務員・住宅ローン5500万円の月々の返済額をシミュレーション

公務員が5500万円の住宅ローンを組んだら、月々の返済額はどうなるでしょうか。

借り入れ期間別に毎月返済額と総返済額をシミュレーションして比較してみました。

借入期間35年の場合

借り入れ期間35年の場合、月々の返済額はいくらになるでしょうか。

ここでは、固定金利1.5%、頭金なし、ボーナス払いなし、元利均等返済の条件でシミュレーションしてみました。

| 借入金額 | 5500万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 16万8000円 |

| 年間返済額 | 202万円 |

| 総返済額 | 7073万円 |

上のシミュレーション結果から、返済は現実的かどうか考えてみてください。

もし余裕がないと感じるなら、頭金の額を増やしたり、余裕がある時期に繰り上げ返済を検討したりするなど、返済方法を工夫することで総返済額を減らすことが可能になります。

借入期間30年の場合

次に、借り入れ期間30年の場合、毎月の返済額はいくらになるでしょうか。

表では、固定金利1.5%、頭金なし、ボーナス払いなし、元利均等返済の条件でシミュレーションしてみました。

| 借入金額 | 5500万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 19万円 |

| 年間返済額 | 228万円 |

| 総返済額 | 6833万円 |

借り入れ期間35年の場合と比較すると、返済総額は200万円ほど少なくなっています。

毎月の返済額の約19万円が月収の3割以内に収まるには、手取り月収が63万円以上である必要があります。毎月の家計と照らし合わせて、現実的かどうか検討してみましょう。

現在の年齢などから借り入れ期間を短めに設定したいと希望する場合、世帯年収が十分であれば30年ローンも選択肢に入るでしょう。

30年ローンの場合にも、頭金を入れることや計画的な繰り上げ返済の検討をおすすめします。

借入期間25年の場合

最後に、借り入れ期間25年の場合には毎月の返済額はどれくらいになるでしょうか。

ここでは、固定金利1.5%、頭金なし、ボーナス払いなし、元利均等返済の条件でシミュレーションしてみました。

| 借入金額 | 5500万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 22万円 |

| 年間返済額 | 264万円 |

| 総返済額 | 6599万円 |

借りれ期間35年のシミュレーション結果と比べて、総返済額は500万円ほど少なくなりました。

住居費を収入の3割以内に収めることを目安とすると、毎月約22万円を返済するには、手取り月収が73万円以上あれば安心です。

毎月・毎年の返済額が明確になると、返済負担についてより現実的に考えられるようになります。

今の家計や収入の状況で無理なく返済する方法はあるのか、客観的なアドバイスを受けるにはマネーキャリアのFP相談がおすすめです。ライフプランに応じた返済計画の立て方や、収入合算・ペアローンを検討する際の注意点なども含めて総合的にサポートします。

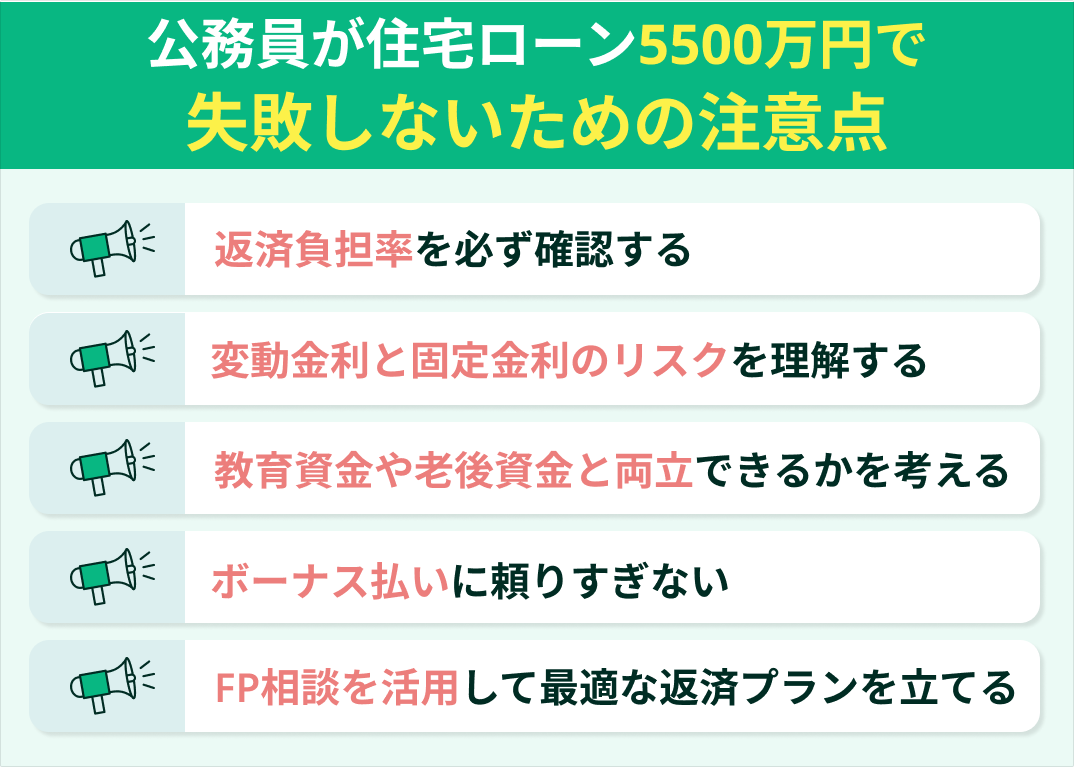

公務員が住宅ローン5500万円で失敗しないための注意点

ここでは、失敗しないためのポイントを5つにしぼって解説します。

- 返済負担率を必ず確認する

- 変動金利と固定金利のリスクを理解する

- 教育資金や老後資金と両立できるかを考える

- ボーナス払いに頼りすぎない

- 無料FP相談を活用して最適な返済プランを立てる

返済負担率を必ず確認する

まずは返済負担率を必ず確認しましょう。ローンの審査に通るとされるのは返済負担率35%以内ですが、無理なく返済できる理想の返済負担率は25%以内です。

共働き世帯で、夫と妻どちらかのシングルローンであっても返済負担率が35%あると家計がひっ迫する可能性があります。

今の家計や家族構成からは無理なく返済できると思えても、今後子どもをもうけたり働き方を変えたりした場合にも数十年間無理なく返済できるとは限らないため、慎重な判断が必要です。

返済負担率25%以内であれば、頭金を多めに入れることや、余裕がある時期には繰り上げ返済を検討することなど、今後を考えた返済計画が可能になるでしょう。

借入金額を変える以外にも、頭金の額や借入期間を変えることで返済負担率が適正範囲内に収まることもあります。ぜひ検討してみてください。

変動金利と固定金利のリスクを理解する

変動金利と固定金利のうちどちらを選ぶのか、リスクを理解してから判断しましょう。

借り入れ金額が大きいほど金利上昇のリスクは深刻で、5000万円以上になると少しの金利上昇でも返済総額が大きく変わってしまいます。

固定金利と変動金利の両方をシミュレーションし、リスクを把握したうえで自分に合った金利プランを選んでみてください。

現在は低金利が続いているため、変動金利に魅力を感じるかもしれません。

ただし、金利上昇によって利息の支払いが増えるリスクがあり、返済額のうちのほとんどが利息の支払いになる、といった事態も考えられます。どちらの金利タイプを選ぶとしても、余裕を持った返済計画をおすすめします。

教育資金や老後資金と両立できるかを考える

返済中の数十年間、ライフステージの変化に伴って資金が必要なタイミングが来ると予想できます。

- 子どもの教育資金

- 自宅の維持費・修繕費

- 車・電化製品などの買い替え

- 老後資金の準備

ライフプランに応じて、いつどれくらいのお金が必要なのか具体的なイメージを持つのは難しいかもしれません。

マネーキャリアでの相談で、ライフステージに応じた出費について明確になり、不安を解消したうえで住宅ローンの計画を立てられます。

ボーナス払いに頼りすぎない

公務員はボーナスの支払いが比較的安定していると言われますが、今後数十年間の社会情勢次第では変動するリスクがあります。

また、ボーナス払いが大きいと、予期しない休職や異動、転職などで収入が減った際に一気に負担が大きくなってしまいます。ボーナス払いの額を大きくしすぎないのが失敗しないためのポイントです。

ボーナス払いには、休職などのリスクと共に利息の支払いが大きくなるデメリットもあります。

初めからボーナスを見込んで住宅ローンの支払いに組み込むのはあまりおすすめできません。

無料FP相談を活用して最適な返済プランを立てる

5500万円のローンを組むにあたって、さまざまな疑問が生じるかもしれません。

- 自分の状況でローンの審査に通る?

- 夫婦ペアローンと収入合算はどちらがいい?

- 今の返済負担率で無理のない返済は可能?

マネーキャリアのFP相談では、土日や祝日の相談にも対応しており、何度でも無料で相談できるため、忙しくても、疑問が後から生じても安心して利用できます。

住宅ローンのお悩みに限らない幅広い相談が可能で、ライフプランやキャリアプランに基づいた返済計画や資金準備について相談できるのが嬉しいポイントです。

【まとめ】公務員の5500万円ローンは「返せる額か」を見極めて検討しよう

この記事でシミュレーションした通り、5500万円の住宅ローンに必要な世帯年収は800万円~1000万円でした。

公務員は雇用と収入が安定しているため、ローンの審査に通りやすい傾向にあります。5000万円を超える高額なローンは、数十年間にわたって返せるかどうか、慎重に検討したうえでの契約がおすすめです。

将来の資産計画も含めてトータルで相談したいなら、マネーキャリアのFP相談はいかがでしょうか。住宅ローンの返済シミュレーションだけではなく、ライフプランに合わせた資金準備も含めてサポートが受けられます。