監修者ファイナンシャルプランナー

この記事の目次

- 年収400万円の自営業は住宅ローンいくら借りられる?

- 借入期間20年の場合

- 借入期間25年の場合

- 借入期間30年の場合

- 自営業・個人事業主の住宅ローンのお悩みは無料FP相談で解決しよう

- 【実際どうだった?】年収400万円台で住宅ローンを契約した自営業の体験談

- 住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 頭金はいくら準備しましたか?

- ローンの審査を通すためにどんな準備や工夫をしましたか?

- 返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

- 年収400万円の自営業が住宅ローンを組む際の注意点

- 頭金はできるだけ用意する

- 手取りベースで「返せる額か」をシミュレーションする

- 教育費とローン返済を両立できるかを見極める

- 【まとめ】年収400万円・自営業の住宅ローン計画はFPに相談しよう

年収400万円の自営業は住宅ローンいくら借りられる?

自営業の方の中には「住宅ローンに通りにくいんじゃないか」と不安を感じている方も多いかもしれません。

たしかに、「収入が安定しづらい」と見なされる自営業の方は、会社員と比べると住宅ローン審査がやや厳しめ。ですが、だからといって「借りられない」というわけではありません。

しっかりと準備を整えて無理のない返済計画を立てれば、自営業でも住宅ローン契約できます。ポイントは、審査で見られるのは「売上」ではなく「所得(=売上−経費)」だということ。

ここでは、以下の条件で実際にどれくらい借りられるのかをシミュレーションします。

- 固定金利:1.5%

- ボーナス払い・頭金:なし

- 所得:300万円(額面年収400万−経費100万円)

- 返済負担率は25%以下に抑える

以下の借入期間ごとに、結果を紹介しますので、ぜひ参考になさってください。

- 借入期間20年の場合

- 借入期間25年の場合

- 借入期間30年の場合

※紹介する金額はあくまで目安です。実際の借入可能額は金融機関へお問い合わせください。

シミュレーションの前に、まず借入期間について確認しましょう

多くの金融機関は完済時の年齢を80歳までと設定しています。そのため、45歳以上の方は35年ローンを組めない場合が多いです。

なお、完済年齢の上限は80歳となっているとはいえ、退職後まで返済が続くと家計が苦しくなってしまう家庭がほとんど。住宅ローンは65歳〜70歳までに完済することが望ましいとされています。

「自身の現在の年齢では借入期間は何年取れそうか」計算しながら、以下のシミュレーションをご覧ください。

借入期間20年の場合

| 借入金額 | 1,300万円 |

|---|---|

| 借入期間 | 20年 |

| 毎月返済額 | 6万2,731円 |

| 年間返済額 | 75万2,771円 |

| 総返済額 | 1505万5,417円 |

| 返済負担率 | 25% |

返済負担率とは年収に占める返済額の割合のことで、「返済額÷収入×100」で計算可能。

一般的に審査に通るには返済負担率を35〜30%、無理なく返済していくには20〜25%程度に抑えるのが理想とされています。

借入期間25年の場合

年収400万円、所得300万円の自営業が借入期間25年で借りられる目安をシミュレーションします。

▼年収400万円、所得300万円の自営業が借入期間25年で借りられる目安

| 借入金額 | 1,600万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 6万3,990円 |

| 年間返済額 | 76万7,878円 |

| 総返済額 | 1919万6,944円 |

| 返済負担率 | 25% |

借入期間を25年とすると、借入可能額の目安は1,600万円に増額、月々の返済額は変わらず約6万円。

ただし、返済期間が5年延びる分、総返済額は1,875万円に。利息の支払いが増える点には注意が必要です。

借入期間30年の場合

▼年収400万円、所得300万円の自営業が借入期間30年で借りられる目安

| 借入金額 | 1,800万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 6万2,122円 |

| 年間返済額 | 74万5,460円 |

| 総返済額 | 2236万3,790円 |

| 返済負担率 | 24% |

借入期間を30年とすると、借入可能額目安は1,800万円まで増額。その分、総返済額も約2,200万円まで増えてしまいます。

支払い利息額が増えると、子どもの教育費や自身の老後資金の準備に影響を及ぼす可能性も。

住宅ローンの返済とライフイベントにかかる支出への備えを両立できるか、事前シミュレーションが必須です。

借入額を増やすため、安易に借入期間を伸ばしてしまうのはNG。

利息負担が家計を圧迫し、思うように将来へ向けた資産形成ができなくなる可能性があります。

自営業・個人事業主の住宅ローンのお悩みは無料FP相談で解決しよう

「自営業だと住宅ローンの契約は厳しい?」「年収400万円だといくら借りられるんだろう…」とお悩みの方は、一度マネーキャリアのFPへご相談を。

収入が不安定になりがちな自営業の方は、会社員の方と比べると審査対策や返済計画の設計がよりハードに。審査を受けるにあたっての必要書類も複雑で、心が折れそうになってしまう方も。

マネーキャリアのFP相談を活用して、住宅ローンに精通したプロの力を借りることをおすすめします。

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアが大切にしているのは「FPの質」と「利用のしやすさ」。

独自のスコアロジックで所属FPを評価しており「説明がわかりにくい」「知識不足」といった評判の悪いFPは業務から除外。常に質の高いFPにご相談いただける環境を整えています。

公式WEBサイトで公開しているFPのプロフィールや口コミを確認できるのも嬉しいポイント。事前に「どんなFPが担当になるのか」確認できるため、安心してご利用いただけますよ!ぜひご利用ください。

【実際どうだった?】年収400万円台で住宅ローンを契約した自営業の体験談

年収400万円台で住宅ローンを契約した自営業の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月25日~2025年7月29日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 頭金はいくら準備しましたか?

- ローンの審査を通すためにどんな準備や工夫をしましたか?

- 返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

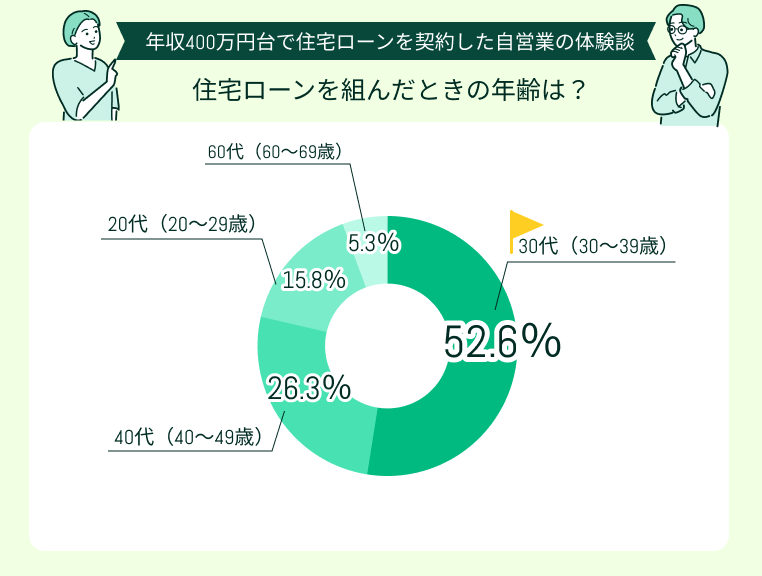

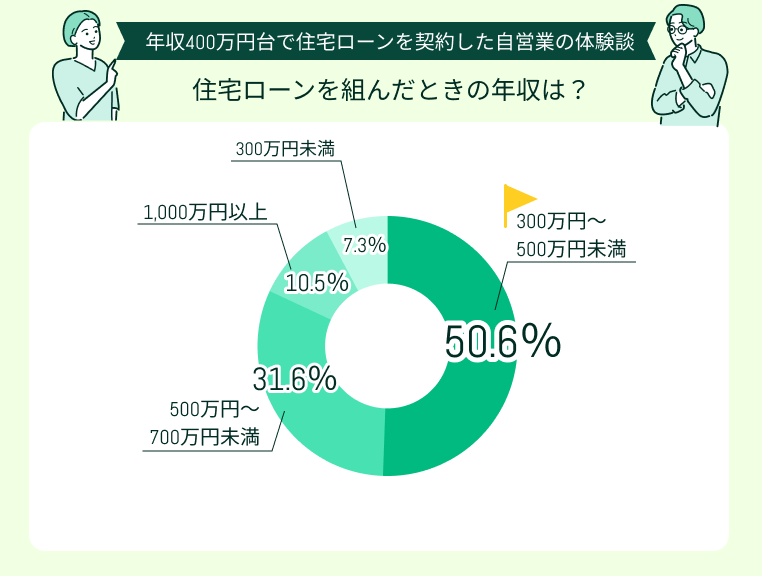

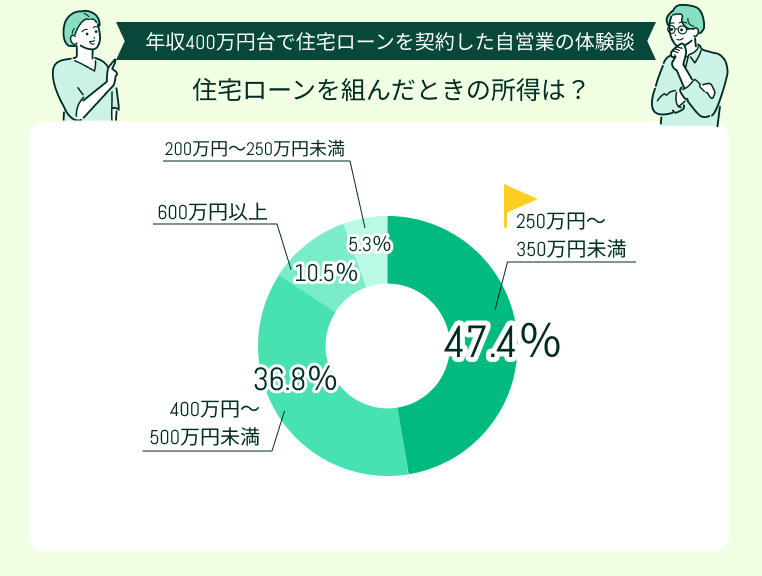

住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

今回アンケートに回答してくださった自営業の方の半数以上が「30代(30〜39歳)」(52.6%)で住宅ローンを契約したようです。

住宅ローンを契約した当時の年収で多かったのは「300万円~500万円未満」(50.6%)でした。

住宅ローンを契約した当時の所得で多かったのは「250万円~350万円未満」(47.4%)でした。

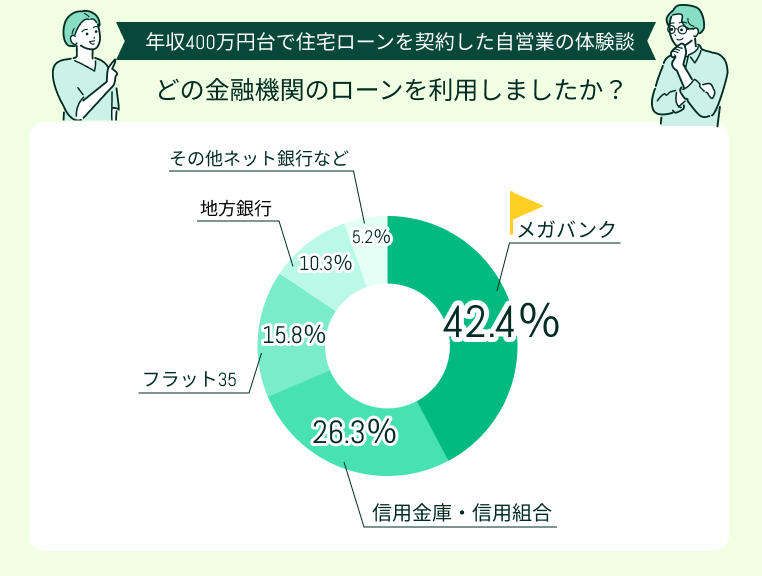

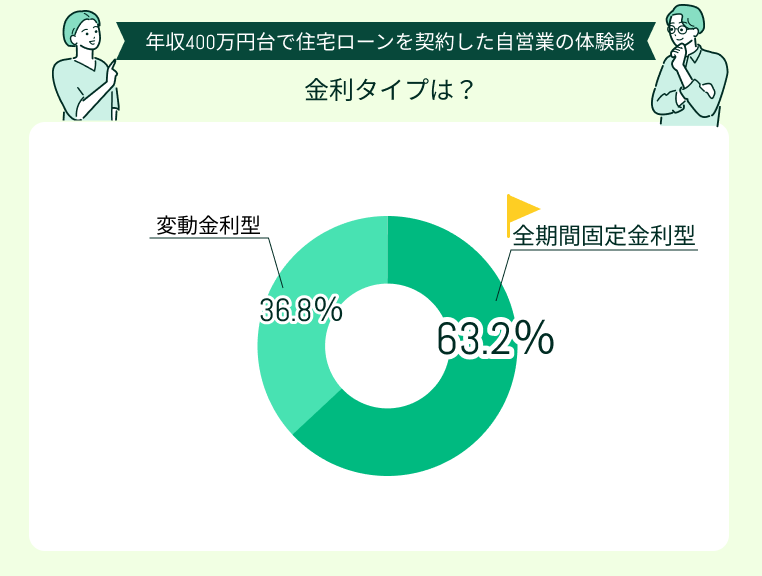

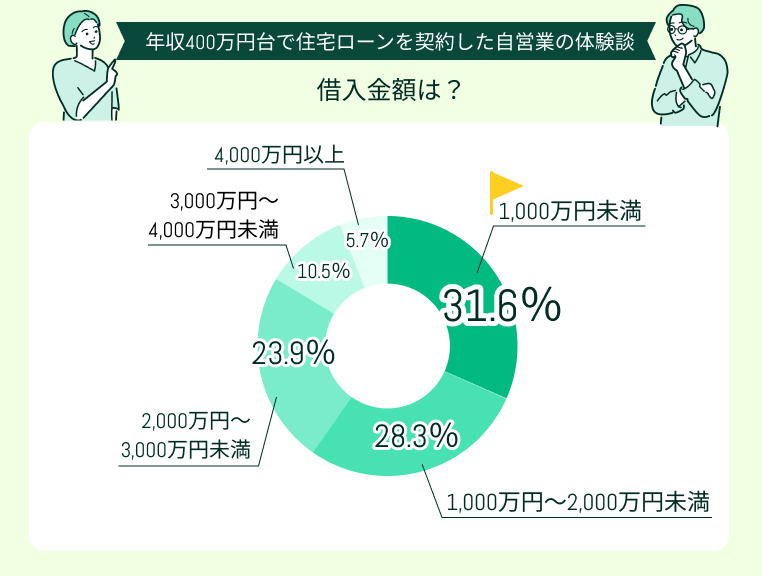

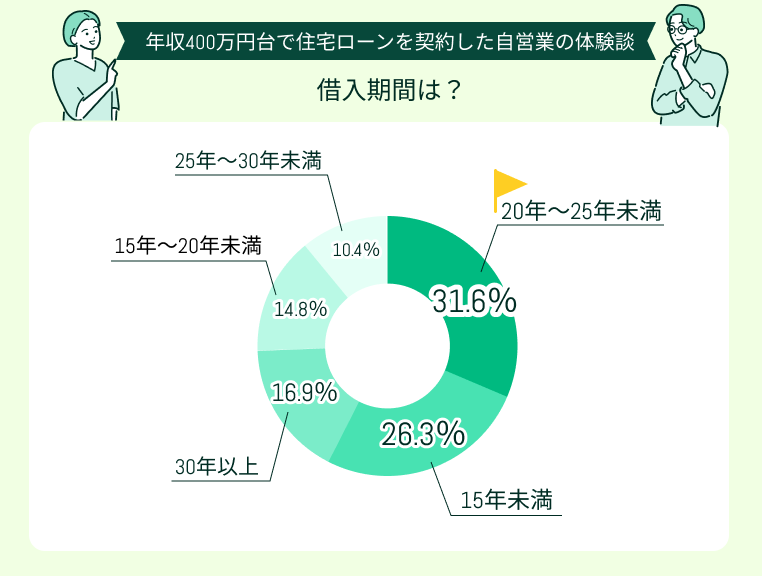

実際に契約した住宅ローンの内容を具体的に教えてください

利用した金融機関で最も多かったのは「メガバンク」(42.4%)でした。

住宅ローンの金利タイプは、63.2%の方が「全期間固定金利型」、36.8%の方が「変動金利型」を選んだようです。

借入金額で多かったのは「1,000万円未満」(31.6%)、「1,000万円~2,000万円未満」(28.3%)でした。

借入期間で多かったのは「20年~25年未満」(31.6%)、「15年未満」(26.3%)でした。

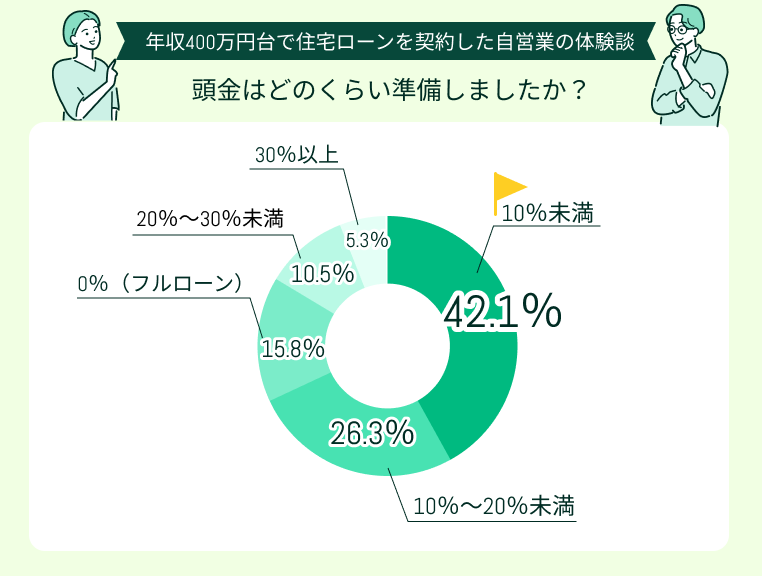

頭金はいくら準備しましたか?

用意した頭金で最も多かったのは購入物件価格の「10%未満」(42.1%)でした。

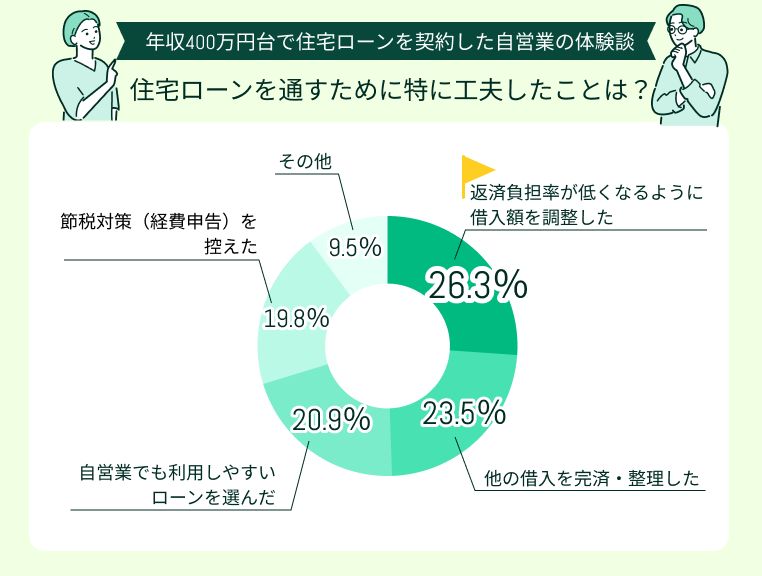

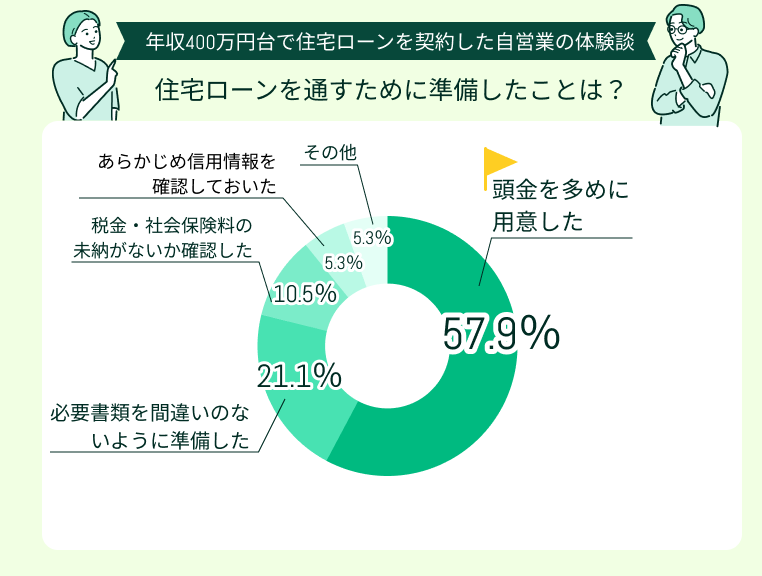

ローンの審査を通すためにどんな準備や工夫をしましたか?

住宅ローンを通すために特に工夫したことで多かったのは「返済負担率が低くなるように借入額を調整した」(26.3%)、「他の借入を完済・整理した」(23.5%)でした。

住宅ローンを通すために準備したことで最も多かったのは「頭金を多めに用意した」(57.9%)でした。

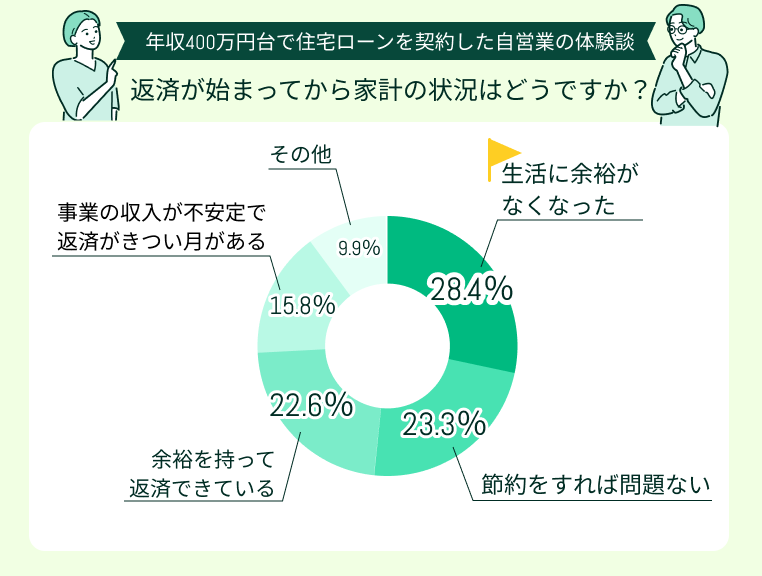

返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

住宅ローン返済を始めてから「生活に余裕がなくなった」(28.4%)、「事業の収入が不安定で、返済がきつい月がある」(15.8%)という声も見られました。

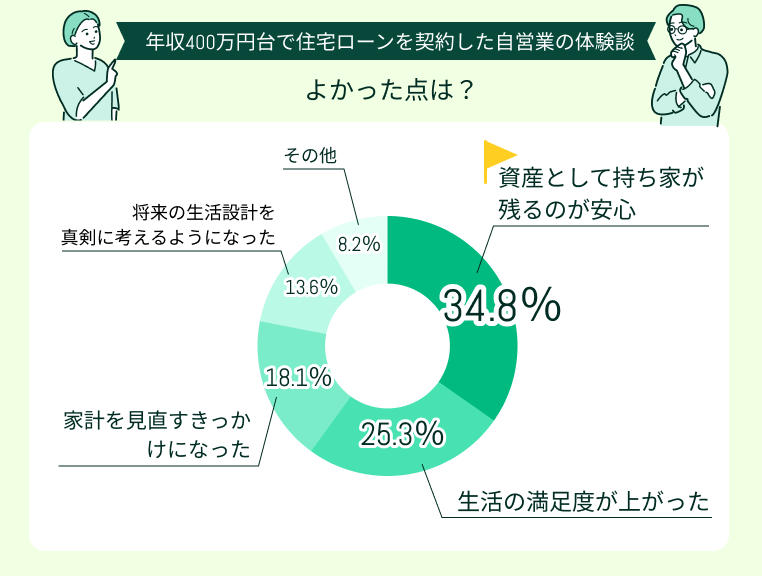

よかった点として「資産として持ち家が残るのが安心」(34.8%)、「生活の満足度が上がった」(25.3%)という声が多く見られました。

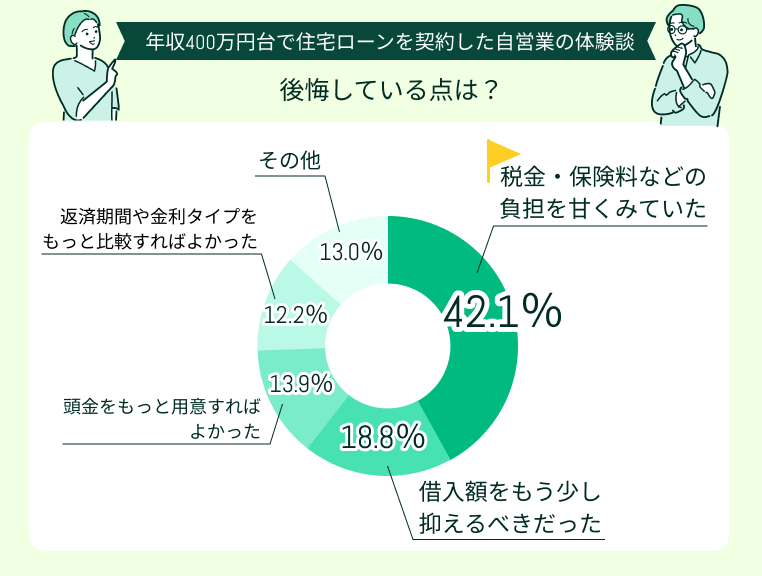

後悔している点として最も多かったのは「税金・保険料などの負担を甘くみていた」(42.1%)でした。

自営業の方が住宅ローンで後悔しているのは「返済以外の負担が思ったより大きい」「借り過ぎてしまった」「頭金が少なかったかな…」など。ほとんどが事前に返済計画をシミュレーションすることで避けられるものでした。

収入が不安定になりやすい自営業の方はより綿密に返済計画を設計する必要があります。しかし、税制面や必要書類など、会社員の方よりも試算が複雑になることも。

マネーキャリアのFP相談を活用して、住宅ローンに精通したプロと一緒にベストな返済計画を立てるのがおすすめです!

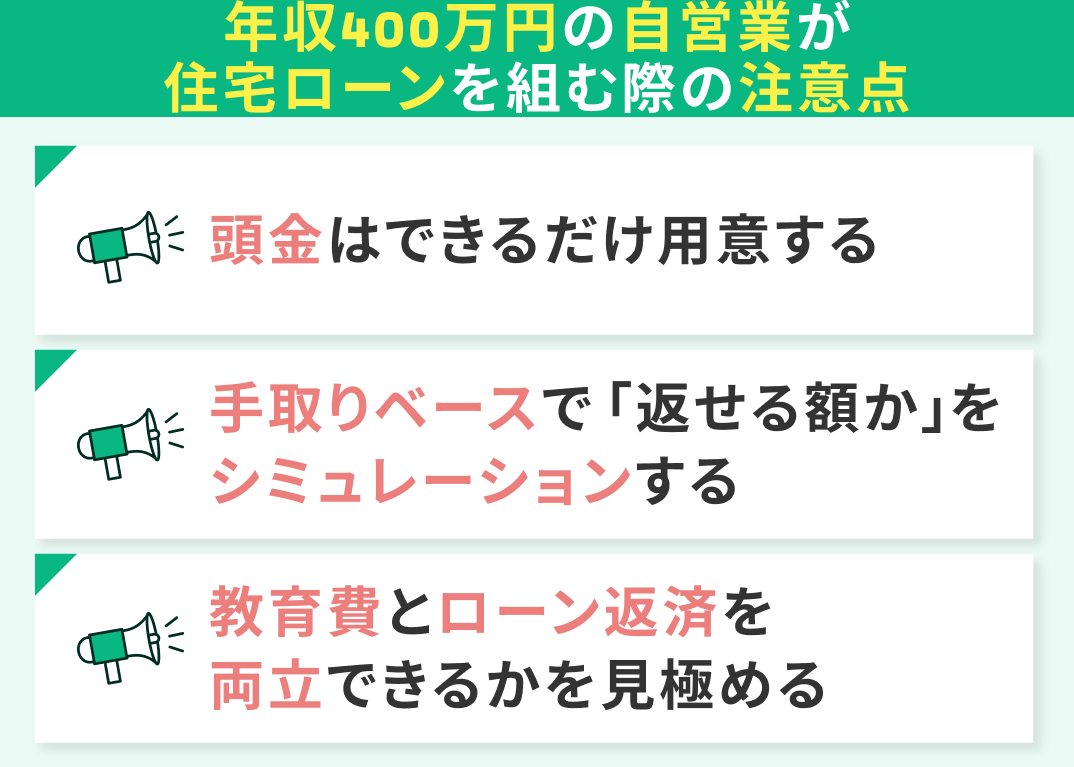

年収400万円の自営業が住宅ローンを組む際の注意点

年収400万円の自営業の方が住宅ローンを組む際の注意点を紹介します。

- 頭金はできるだけ用意する

- 手取りベースで「返せる額か」をシミュレーションする

- 教育費とローン返済を両立できるかを見極める

頭金はできるだけ用意する

年収400万円の自営業の方が住宅ローンを組む際は、頭金をできるだけ用意しましょう。

より多くの頭金を用意することで、借入額が減り利息負担が減る、返済能力の高さをアピールできるといったメリットがあります。

一般的に頭金は物件価格の2割程度が目安とされますが、最低でも半年から1年程度の生活防衛資金は口座に確保するなど、貯蓄とのバランスを鑑みて決めることが重要です。

頭金を用意する際、親から頭金の支援を受ける場合は贈与税がかかる可能性があります。

住宅取得資金に関する非課税制度もありますが、要件や手続きが複雑なため事前に税理士やFPへの相談しておくことをおすすめします。

手取りベースで「返せる額か」をシミュレーションする

年収400万円の自営業の方が住宅ローンを組む際は、手取りベースで「返せる額か」をシミュレーションすることが重要。

住宅ローン審査では「安定して返済していけるだけの収入があるか」ジャッジされることに。個人事業主は売り上げから経費を引いた「申告所得」が基準となります。

しかし、実際の返済の元手となるのは、申告所得から所得税や住民税、国民健康保険料、国民年金保険料といった各種負担が差し引かれた後の「手取り所得」です。

特に、個人事業主は社会保険料の負担が会社員より大きい傾向があります。住宅ローンを契約する前に毎月の手取り収入を把握し、無理なく返済していけるのかシミュレーションしておきましょう。

教育費とローン返済を両立できるかを見極める

返済が長期にわたる住宅ローン。多くのご家庭では、返済と子どもの教育費、老後資金の準備を並行して進めていくこととなります。

特に教育費のピーク(子どもの大学に進学時)も、無理なく返済を続けていけるか事前にシミュレーションしておくことが重要です。

住宅ローン契約時に、結婚・出産・子どもの進学など、人生の節目にかかる支出をまとめた「ライフイベント表」を作成し、お金の流れを見える化するのがおすすめです。

「ライフイベントに掛かる支出目安がわからない」「年収400万円で教育費まで準備できるか不安」という方は、マネーキャリアのFP相談をご利用ください。

住宅ローンに精通したFPが各人に最適な返済計画、教育費はもちろん、老後資金の準備まで総合的なアドバイスを実施いたします。

お悩みがすっきり解消できるまで、相談は何度でも無料!ぜひご利用ください。

【まとめ】年収400万円・自営業の住宅ローン計画はFPに相談しよう

本記事では、年収400万円の自営業は住宅ローン借入可能額シミュレーション、住宅ローンを組む際の注意点、年収400万円台で住宅ローンを契約した自営業の体験談を紹介しました。

<結論>

自営業でも住宅ローンを組むことは可能ですが、審査は会社員より厳しめ。申告所得や返済負担率をもとに、無理のない借入額・返済期間を見極めることが大切です。

「年収400万円でも住宅ローンを組める?」「ちゃんと返済していけるか不安…」とお悩みの方は、マネーキャリアのFPへご相談ください。

住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属。3,500人から厳選されたFPに何度でも無料で相談できます!

公式WEBサイトで実際の利用者様の声や所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧くださいませ!