- 何度でも相談無料

- 土日祝でも対応

- オンラインで相談可能

- 不動産、ハウスメーカーから提案された借入額のセカンドオピニオン

- 頭金の有無や金額の考え方

- 返済シミュレーション

監修者ファイナンシャルプランナー

この記事の目次

- 年収600万円の自営業は住宅ローンいくら借りられる?

- 借入期間20年の場合

- 借入期間25年の場合

- 借入期間30年の場合

- 自営業・個人事業主の住宅ローンのお悩みは無料FP相談で解決しよう

- 【実際どうだった?】年収600万円台で住宅ローンを契約した自営業の体験談

- 住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 頭金はいくら準備しましたか?

- ローンの審査を通すためにどんな準備や工夫をしましたか?

- 返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

- 年収600万円の自営業が住宅ローンを組む際の注意点

- 手取りベースで「返せる額か」をシミュレーションする

- 頭金はできるだけ用意する

- 所得を安定させるため節税しすぎない

- 【まとめ】年収600万円・自営業の住宅ローン計画はFPに相談しよう

年収600万円の自営業は住宅ローンいくら借りられる?

結論として、自営業やフリーランスの方でも、一定の条件を満たしていれば住宅ローンを組むことは可能です。

ただし、会社員に比べると金融機関の審査はやや厳しめな印象です。審査が厳しめな理由としては、月ごとの収入に変動があると考えられます。

ここでは、以下を前提条件とし、借入期間別に想定される借入可能額の目安などを紹介していきます。

- 固定金利:1.5%(ボーナス払い・頭金なしと仮定)

- 現在年収の欄:500万円(所得換算)

- 返済負担率:25%以下※1

【借入期間と完済年齢の関係】

多くの金融機関では、80歳までに完済することが条件とされています※2。そのため、45歳でローンを組む場合、35年ローンはギリギリ組めるかどうかというラインになります。

老後もローンを抱え続けることは家計にとって大きなリスクです。退職後は収入が大幅に減ることが予想されるため、65〜70歳までに完済するのが安心できる水準だと考えられます。

金融機関によっては「完済時年齢75歳まで」や「原則70歳まで」といった独自のルールを設けているところもあります。希望の借入期間がある場合は、事前に各社の条件をよく確認しましょう。

たとえば、年収が600万円あったとしても、そこから経費を100万円差し引いた場合、申告所得は500万円となります。住宅ローンの審査は、この所得額をもとに進められることを念頭に入れておきましょう。

返済負担率(%)=年間の住宅ローン返済額÷年収×100※

金融機関が住宅ローンの審査を行う際に、返済能力があるかどうかを判断する重要な基準のひとつとなります。

借入期間20年の場合

返済期間が短い分、利息の総額は抑えられますが、その分毎月の返済額は高くなります。45歳以上の方や、早めにローンを終わらせたい方に向いたプランです。

| 借入金額 | 2,000万円 |

|---|---|

| 借入期間 | 20年 |

| 毎月返済額 | 96,509円 |

| 年間返済額 | 1,158,109円 |

| 総返済額 | 23,162,180円 |

| 返済負担率 | 23% |

【ワンポイント!】

月々の返済負担が高めになっても、利息の節約を優先したい方には向いています。ただし、無理のない返済を第一に考えることが大切です。手取り所得から「生活費・貯蓄・教育費」などを差し引いた上で本当に返せる金額かどうかを慎重に見極めましょう。

返済が厳しいと感じる場合は、頭金を増やして借入額を減らすのも一つの選択肢です。

借入期間25年の場合

40代の方は70歳までに完済できる可能性が高く、返済額と老後の安定のバランスが取れたプランです。自営業者にとっては「無理なく返せる範囲」を探る中で、現実的な借入期間になることが多いです。

| 借入金額 | 2,500万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 99,984円 |

| 年間返済額 | 1,199,809円 |

| 総返済額 | 29,995,224円 |

| 返済負担率 | 23% |

月々の返済額は約10万円で、負担率は20年ローンと同じ23%ですが、借入額を500万円多く取れるため、住宅の選択肢が広がる可能性があります。総返済額は約3,000万円と、20年ローンと比べて利息分が約680万円多くなる点は注意が必要です。

【ここに注意!】

返済のバランスと住宅選びの幅を広げたい方に、25年ローンは現実的なプランです。

注意すべきは、返済期間が長くなるほど、利息負担が増えることです。繰上返済の余力があるなら、計画的に取り入れて利息を減らすことも検討してみましょう。

借入期間30年の場合

長期の借入により、完済年齢が高くなるため、30代〜40代前半の方におすすめです。教育費のピークと重なる時期がある場合は、キャッシュフローの綿密な設計がカギとなります。

| 借入金額 | 3,000万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 103,536円 |

| 年間返済額 | 1,242,433円 |

| 総返済額 | 37,272,983円 |

| 返済負担率 | 24% |

借入可能額が3,000万円まで増やせる点が大きな魅力です。家族構成や希望エリアに合わせて、より希望に近い住宅を選びやすくなります。

ただし、返済負担率は24%とわずかに上昇し、総返済額は3,700万円超えとなるため利息負担が大きくなる点には注意が必要です。

【ワンポイント!】

返済期間を長く取ることで、借入額を最大化し、月々の負担を抑えられるのが特徴です。しかし、返済期間が伸びて利息が膨らむ=老後の資金計画にも影響を与えることを忘れてはいけません。

可能であれば「60代半ばまでの完済」や「繰上返済で10年短縮」など、将来的な負担軽減のシミュレーションをFPと一緒に立てておくことをおすすめします。

自営業・個人事業主の住宅ローンのお悩みは無料FP相談で解決しよう

自営業や個人事業主の方が住宅ローンを検討する際には、年収の見せ方や審査対策、返済計画など、会社員とは異なる特有のハードルがいくつもあります。

- どこまで借りられるのか不安

- 売上が上下する中で、無理なく返せる金額がわからない

- 事業資金と住宅ローンをどう両立させるか悩んでいる

そんなお悩みを抱えている方は一人で悩まず、住宅ローンに強いFPに相談するのが近道です。

年齢や収入、借入希望額によっては「今がチャンス」というタイミングもあります。住宅ローンは一度組むと数十年にわたって家計に影響するからこそ、早い段階でプロに相談しておくことが将来の安心につながります。

【FP相談はマネーキャリアがおすすめ!】

約3,500人のFPが所属しているマネーキャリアでは、住宅ローンを専門とするFPが相談に対応します。面談前に担当FPのプロフィールを共有してもらえるので、安心して利用できるのも特徴です。

また、住宅ローンの相談に合わせて、教育資金や老後資金の相談もできるので、さまざまなお金の問題を一気に解決へと導いてくれます。

【実際どうだった?】年収600万円台で住宅ローンを契約した自営業の体験談

ここからは、実際に住宅ローンを組んでマイホームを手に入れた方の体験談を紹介します。

「自営業だからローンは難しいと思っていた」「何から始めればいいかわからなかった」など、さまざまな不安を抱えていた方たちのリアルな声が詰まっています。ぜひ参考にしてみてください。

※2025年07月25日~2025年07月28日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

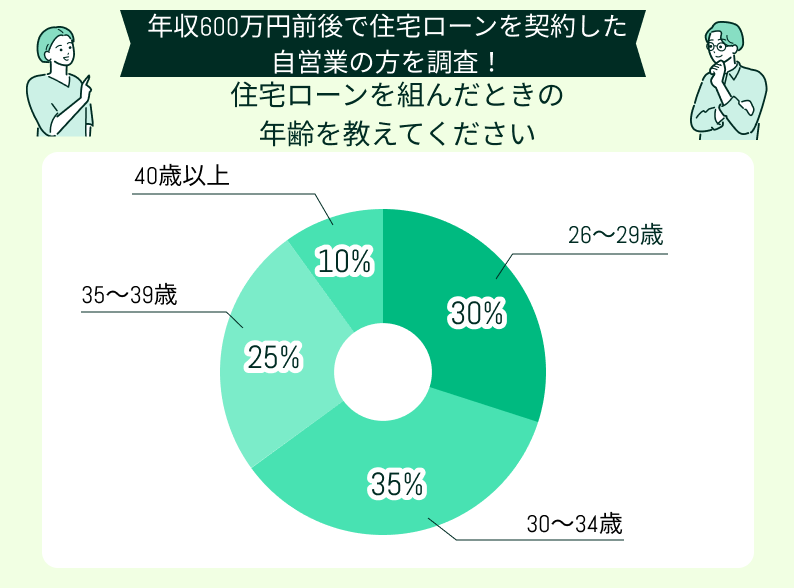

住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

アンケートに回答した自営業者の年齢層を見ると、最も多かったのは「30〜34歳」で35%、次いで「26〜29歳」が30%でした。

このことから、回答者全体の65%が20代後半から30代前半という、比較的若い年齢で住宅ローンを契約していることが分かります。

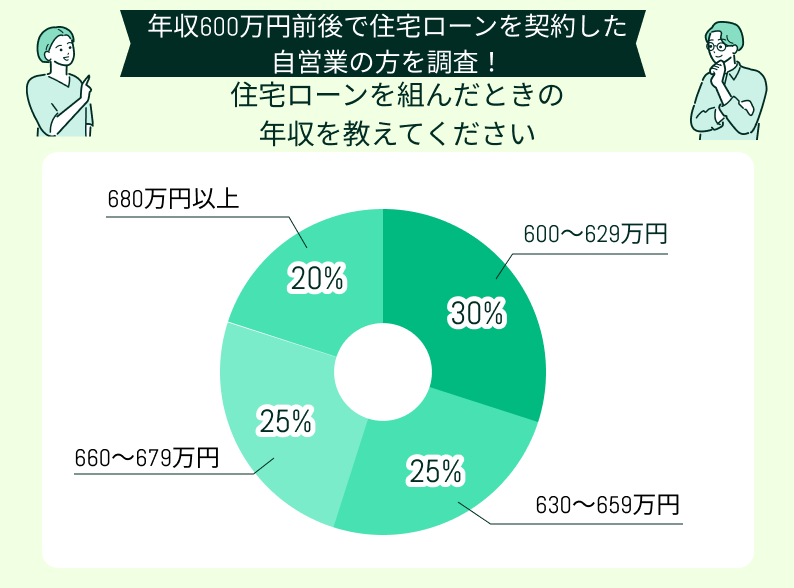

この円グラフを見ると、600万円~629万円(30%)の層が、自営業者における住宅ローン契約時の主要な年収帯であることが分かります。

また、全体的には大きな差がないため、年収600万円台が比較的現実的な年収層であることを示している結果となりました。

【FPの見解】

アンケート結果から、年収600万円の自営業者の多くが、20代後半~30代という比較的若いタイミングで住宅ローンを組んでいることが分かります。

収入が安定しにくい自営業であっても、年収600万円程度あれば金融機関からの評価が得られるようです。

また、年収600〜679万円の層が全体の80%を占めている点は、金融機関が属性よりも安定性と返済能力のバランスを見て審査をしている裏付けとも言えるでしょう。

実際に契約した住宅ローンの内容を具体的に教えてください

三井住友銀行/変動金利/800万円

三井住友銀行で変動金利の住宅ローンを800万円ほど借りました。やっぱりメガバンクの安心感は大きいです。

フラット35

子育て中なので、毎月の支払いが変わらないフラット35を選びました。将来の金利上昇が心配だったので、ずっと固定の安心感はやっぱりありがたいですね。

住信SBIネット銀行/変動金利/4,000万円

ネット完結できる住信SBIネット銀行で、変動金利のローンを4,000万円借りました。大阪の郊外で新築マンションを購入。手続きがとにかくスピーディーで、金利もかなり低かったのが決め手でした。

【FPの見解】

上記の回答から、借入先・金利タイプ・借入額・返済期間・物件地域など、住宅ローンの選び方が多様化していることが分かります。

住宅ローン選びは正解が1つというものではありません。家族構成・収入の特性・今後のライフプランによってベストな選択肢は変わることを示唆しています。

頭金はいくら準備しましたか?

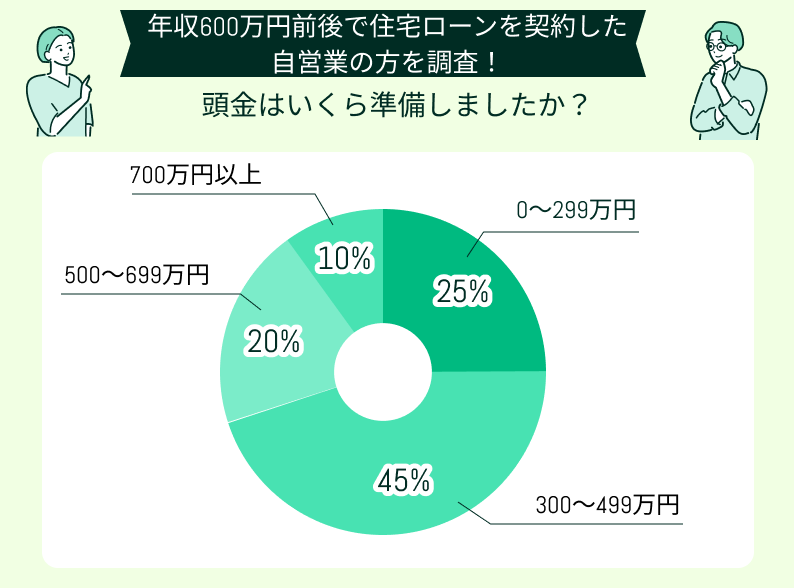

最も多かったのは、300〜499万円の頭金を準備したと答えた方で全体の45%を占めました。続いて多かったのが、0〜299万円で25%となりました。

アンケートの結果を見ると、自営業の方の多くが、300万円以上のまとまった自己資金を準備していることが分かります。

一方で、25%の方は頭金が300万円未満であり、中には100万円台や自己資金なしで住宅ローンを組んだ方もいます。

【FPの見解】

アンケートの回答から、自営業者が頭金の重要性を理解し、着実に準備している傾向が見えてきます。会社員に比べて収入の安定性や証明の面で不利になりやすいため、対策として頭金を重視する方が多いと思われます。

また、頭金が少ないケースでも25%の方が審査を通過していることから、低い頭金でもローンは可能であることがわかりました。

ローンの審査を通すためにどんな準備や工夫をしましたか?

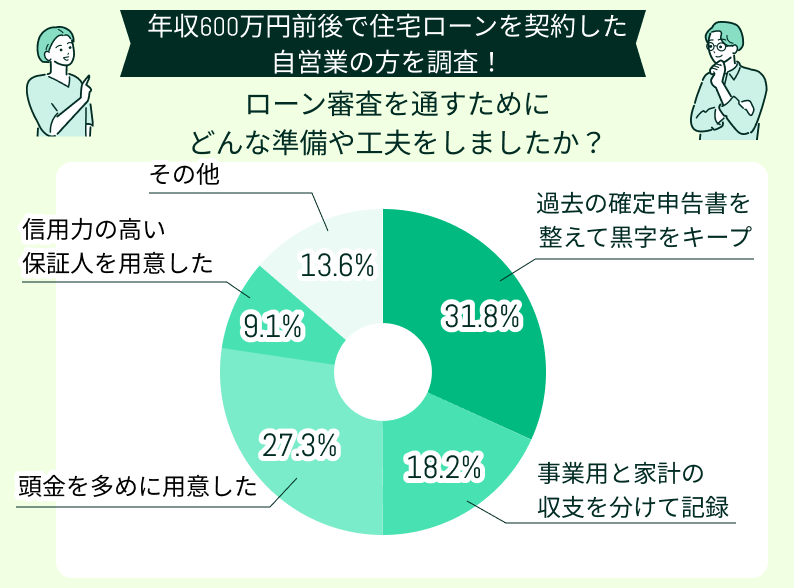

「過去の確定申告書を整理して黒字をキープ」が最も多く、31.8%の人が重要だと回答しています。これは、自営業者が住宅ローンを組む上で、安定した収入と健全な財務状況を示すことがいかに重要であるかを物語っています。

次に多いのが「頭金を多めに用意した」で、27.3%を占めています。頭金を多く入れることで、金融機関への信用度が高まり、返済能力があることを示すためだと考えられます。

頭金を多めに用意した

審査で少しでも有利になるように、自己資金はなるべく多く用意しました。住宅価格の20〜30%程度を目安に、計画的に貯金を進めました。ローンの借入額を減らせることで、金融機関からの評価も高くなったと思います。

FPと確定申告書を整えて黒字をキープした

自営業なので、赤字にならないように数字管理にはかなり気を使いました。一人では不安だったので、FPに相談しながら経費を入れすぎず、実態と整合性のある内容に仕上げました。おかげで3年連続で黒字をキープ。帳簿も整理整頓でき、審査のときにスムーズに書類を提出できました。

信用力の高い保証人を用意した

審査の段階で保証人が必要になるケースを想定して、あらかじめ安定した職業に就いている家族に相談していました。結果的に、会社員として長年勤めている兄に保証人をお願いしたことで、金融機関からの信頼度も上がったと感じています。

【FPの見解】

住宅ローンの審査は、年収や勤続年数だけでなく、資金計画の明確さも大きく影響します。

特に自営業者の方は、確定申告内容や事業の安定性、頭金の有無が重視されやすいため、信用される材料を一つでも多く用意することが審査通過のカギとなります。

何を揃えればいいのか、何から進めればよいのか分からない方は、FPへの相談をおすすめします。

返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

家計管理への意識が高まり、無駄遣いが減った

毎月のローン返済が始まってから、家計簿をつける習慣ができました。以前はなんとなく使っていたお金も『本当に必要か?』と考えるように。

家賃が不要になり、将来の安心感が持てた

賃貸のときは、毎月の家賃がただ消えていくだけの感覚だったんですが、ローンに変わってからは『払った分が自分の資産になる』という安心感があります。老後も住む場所があると思うと、精神的にもかなり落ち着きました。

住宅ローン控除を受けられたので節税につながった

年末調整や確定申告で、住宅ローン控除のありがたさを実感しました。正直、ここまで節税効果があるとは思っていなくて、実質的な実入りが増えた感覚です。

収入が不安定な月の返済がプレッシャーになる

自営業なので、どうしても月によって収入に波があります。そういう月にローンの引き落としがあると、正直プレッシャーが大きいです。普段から予備費を積み立ててはいますが、それでもメンタル的に落ち着かないことも…。

将来のライフイベントに備える余裕がなくなった

住宅ローンを組んだことで、毎月の支出にある程度固定枠ができたので、将来の教育費や車の買い替えなどのライフイベント資金があまり貯められなくなってきました。貯金にまわす余力が減ってしまい、急な出費に対応できるのか不安になることも。

【FPの見解】

「無駄遣いが減った」「節税につながった」などポジティブな意見がある一方、月々の返済や今後の備えについて不安になる意見も伺えました。

将来的な不安要素を軽減するために、収入変動や家族構成の変化、教育費・老後資金といったライフイベントも見据えた設計が大切です。

自分だけではざっくりとした計画になりがちなので、FPのような計画のプロと一緒に進めていくと安心です。

年収600万円の自営業が住宅ローンを組む際の注意点

年収600万円という数字だけを見ると、それなりに借りれる感じるかもしれません。しかし、自営業やフリーランスといった立場で住宅ローンを組む場合、単純に年収だけで判断するのは危険です。

ここでは、自営業者が住宅ローンを組む際に注意すべきポイントを3つ解説していきます。

- 手取りベースで「返せる額か」をシミュレーションする

- 頭金はできるだけ用意する

- 所得を安定させるため節税しすぎない

手取りベースで「返せる額か」をシミュレーションする

自営業者の住宅ローン審査の基準は「申告所得」ですが、実際の手取り所得はそれより少なくなります。というのも、所得税・住民税に加え、国民健康保険や国民年金保険料など、会社員に比べて自己負担する金額が大きいからです。

たとえば、所得500万円でも、手取りベースでは400万円以下になるケースも少なくありません。

さらに、教育費や事業投資、老後資金の準備なども考慮すると、月々のローン返済が家計を圧迫する可能性もあります。理想的な返済負担率は「手取り収入の25%以内※」と言われており、この範囲に収まるように計画するのが望ましいでしょう。

【FPからのアドバイス】

実際に自営業の方が使えるお金(手取り所得)は、申告所得からさまざまな税金や保険料が引かれた後の金額です。

それを考慮せず「申告所得」で返済額を設定してしまうと、事業環境の変化で、一気に家計が圧迫されてしまうかもしれません。

そのため、ライフプランを踏まえたうえで、手取りベースでの資金計画を立てることが重要です。FP相談では、教育費や老後資金も含めたキャッシュフローに基づいて、将来の資金計画をシミュレーションできます。

無理のない返済計画を立てたい方は、FP相談を利用してシミュレーションしましょう。何度も相談できるところなら、ライフプランに応じた度重なる検討にも安心感が持てますよ。

頭金はできるだけ用意する

住宅ローンを組む上で、頭金をどれくらい用意できるかは大きなポイントになります。たとえば、物件価格の2割程度の頭金を用意していれば、計画的に資金を準備できていると判断され、審査上有利に働くことも多いです。

また、頭金が多ければ、その分ローンの借入額が減るため、利息負担の軽減にもつながり、トータルの支払総額が大きく下がるメリットもあります。

一般的には物件価格の2割程度※1(新築住宅の場合)を目安に頭金を用意するのが望ましいとされていますが、貯蓄とのバランスや、今後の生活資金との兼ね合いも大切です。

また、親からの資金援助を受ける場合には、贈与税の対象になるケースもあるため、事前に非課税枠の確認などをしておく必要があります。

【FPからのアドバイス】

頭金を用意する際、無理に貯金を切り崩す必要はありません。なぜなら、購入後の生活資金や予備資金が不足し、逆にリスクを高めてしまう可能性もあるからです。

大切なのは「借入額・頭金・生活資金」のバランスをとることです。偏った資金計画にならないよう注意しましょう。

所得を安定させるため節税しすぎない

自営業者にとって、経費計上による節税は重要なテクニックです。しかし、経費を過剰に計上して所得を圧縮しすぎると、住宅ローンの審査に不利になる場合があります。金融機関はあくまでも「所得(課税対象額)」をベースに審査するため、所得が少ない=返済能力が低いとみなされてしまうのです。

そのため、住宅購入を考える数年前からは、経費をコントロールして所得額を一定以上確保する工夫が必要になります。

【FPからのアドバイス】

多くの自営業者がやっている「経費をしっかり計上して節税」という考え方は、事業運営上は正しいのですが、住宅ローンを検討する上では落とし穴になり得ます。

金融機関は「課税所得」をもとに返済能力を評価するため、経費を多く計上しすぎると所得が下がり、借入可能額も小さくなるからです。

住宅ローンを視野に入れている年は、経費の計上をあらかじめ調整し、一定の所得額を確保できるよう計画しましょう。

【まとめ】年収600万円・自営業の住宅ローン計画はFPに相談しよう

年収600万円の自営業者であっても、しっかりと計画を立てれば住宅ローンを組むことは可能です。大切なのは「借りられる額」ではなく「無理なく返せる額」を軸に考えることです。

- 申告所得が審査基準になる

- 手取りベースでシミュレーション

- 頭金や所得の安定化で信用を高める

- 節税と審査基準のバランスを取る

住宅購入は人生の大きな決断です。不安な点や不明点がある場合は、FPに早めに相談することで、より現実的で安心できる住宅ローン計画を立てられます。