監修者ファイナンシャルプランナー

この記事の目次

- 【出産後の資産形成】3つの方法を優先度順に紹介

- ①「新NISA」で教育費を効率的に準備する

- ②「iDeCo」で節税しながら老後資金を積み立てる

- ③ 学資保険は必要?いらない?

- 無料FP相談を活用して、あなたにぴったりの資産形成プランを立てよう

- 【実際どうだった?】出産後の資産形成に関する体験談

- 資産形成を始めたタイミングとその理由を教えてください

- お子さんが生まれてから、ご自身の働き方や収入に変化はありましたか?また、それが資産形成にどう影響しましたか?

- 出産後に始めた(または継続している)資産形成の方法とそれを選んだ理由を教えてください

- 出産後の資産形成に悩んでいる人に向けて、ご自身の経験を踏まえてアドバイスをお願いします

- 出産後の資産形成で失敗しないためのポイント

- いついくら必要になるかを明確にして、目標金額を設定する

- 生活防衛資金を確保した上で、無理のない投資金額を決める

- リスクを抑えた堅実な運用で資産形成を「継続」する

- 【まとめ】出産後の資産形成で迷ったらFPに相談しよう

【出産後の資産形成】3つの方法を優先度順に紹介

人生の節目のひとつである「出産」。このライフイベントを機に、子どもの教育費や老後資金など将来に向けた資産形成を意識する方も多くいらっしゃるのではないでしょうか。

出産後の資産形成のスタンダードな例としてよく挙げられるのが「NISA」「iDeCo」「学資保険」です。

どれを選べばいいかは家庭の収入状況や考え方で多少変わってくるものの、一般的に言われている優先順位は「NISA > iDeCo > 学資保険」。以下で、それぞれを詳しく紹介していきます。

- 「新NISA」で教育費を効率的に準備する

- 「iDeCo」で節税しながら老後資金を積み立てる

- 学資保険は必要?いらない?

①「新NISA」で教育費を効率的に準備する

出産後の資産形成は、「新NISA」を活用して効率的に教育費を準備するのがおすすめ。

「新NISA」は2024年から大幅に制度改正され、より利用しやすくなりました。

- 資金の流動性が高い

- 運用商品の自由度が高い

- 運用益が非課税

子どもの教育費は進学先によって異なりますが、例えば国公立大学だと約240万、私立理系大学だと約550万程度かかります。

運用期間を長く確保できる教育費の積立と非常に相性がいい新NISAは、最優先で検討したい制度です。

2024年の制度改正によって、つみたて投資枠(年間120万円)、成長投資枠(年間240万円 )を併用できるようになった新NISA。従来の制度に比べて、より柔軟な資産運用ができるようになりました。

金融機関によっては最低100円からの積立が可能で、金額も収入の増減に応じて柔軟に変更できます。

出産後の資産形成方法に迷ったら、まずは新NISAのつみたて投資枠を活用するといいでしょう。

②「iDeCo」で節税しながら老後資金を積み立てる

- 掛け金は全額所得控除できる

- 運用益が非課税

- 原則60歳まで引き出せない

- 積立金額の変更は年1回まで

③ 学資保険は必要?いらない?

- 契約者に万が一のことがあっても、保険金で教育費を確実に準備できる

- 返戻率が低い傾向

- 途中で解約するとで元本割れするリスクがある

しかし、返礼率を考えると、場合によっては新NISAを利用した方が効率よく資産形成できることも。

新NISAかiDeCoか学資保険、どの方法が向いているか各ご家庭の状況によって異なります。迷ったら出産後の資産形成に精通したFPに相談するのがおすすめです。

無料FP相談を活用して、あなたにぴったりの資産形成プランを立てよう

✔︎ 自分に最適な出産後の資産形成がわかる

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 何度でも無料で相談できる

「でもFP相談なんてしたことないし不安…」そんな方にこそ、ご利用いただきたいのがマネーキャリア。

公式WEBサイトで所属FPのプロフィールや口コミを公開しており、相談前に「どんなFPが担当になるのか」確認可能。

「説明がわかりにくい」など評判の悪いFPは業務から外し、常に質の高いFPに相談できる環境を整えています。

「20時以降に相談したい」「子育て経験のあるFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けください。

【実際どうだった?】出産後の資産形成に関する体験談

出産後の資産形成に関する体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月29日~2025年7月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 資産形成を始めたタイミングとその理由を教えてください

- お子さんが生まれてから、ご自身の働き方や収入に変化はありましたか?また、それが資産形成にどう影響しましたか?

- 出産後に始めた(または継続している)資産形成の方法とそれを選んだ理由を教えてください

- 出産後の資産形成に悩んでいる人に向けて、ご自身の経験を踏まえてアドバイスをお願いします

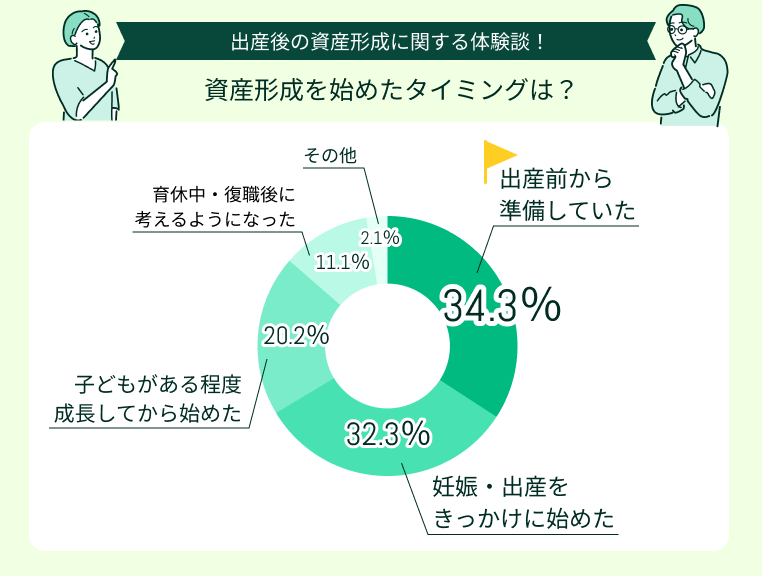

資産形成を始めたタイミングとその理由を教えてください

資産形成を始めたタイミングで多かったのは「出産前から準備していた」(34.3%)、「妊娠・出産をきっかけに始めた」(32.3%)でした。

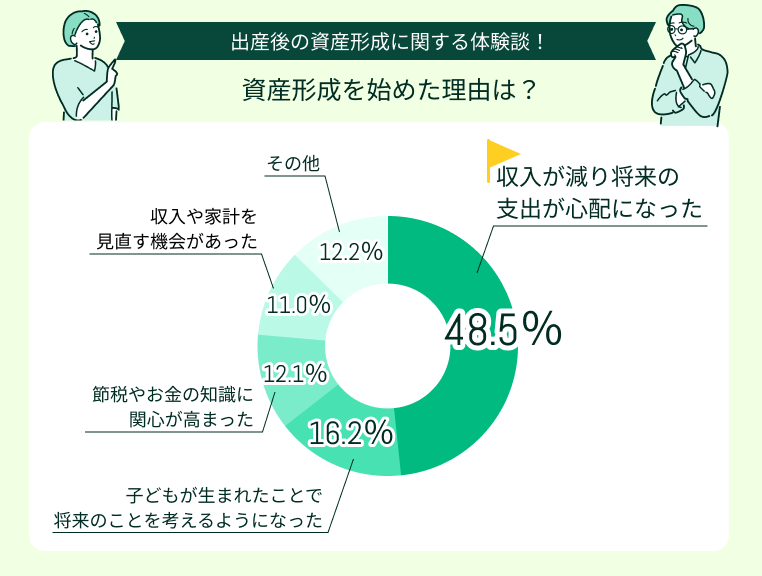

資産形成を始めた理由で最も多かったのは「収入が減り将来の支出が心配になった」(48.5%)。

その他「子どもが生まれたことで将来のことを考えるようになった」(16.2%)、「節税やお金の知識に関心が高まった」(12.1%)という声も目立ちました。

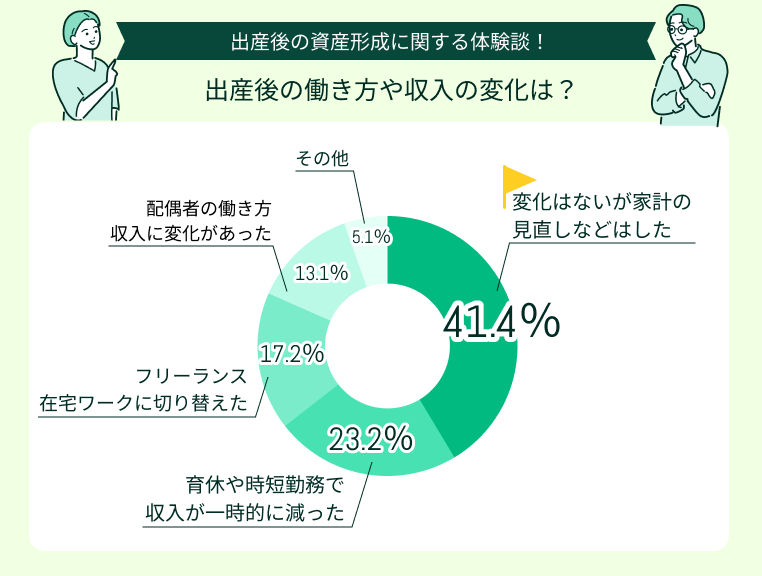

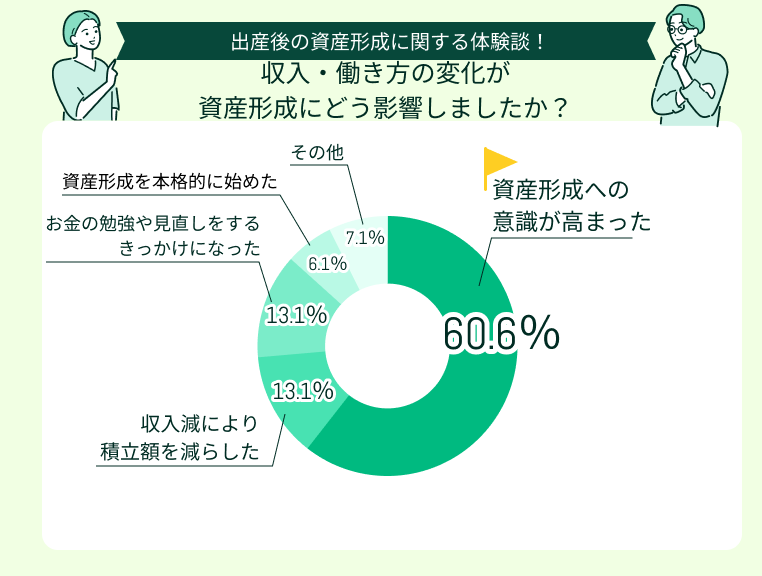

お子さんが生まれてから、ご自身の働き方や収入に変化はありましたか?また、それが資産形成にどう影響しましたか?

出産後、働き方や収入の「変化はないが家計の見直しなどはした」(41.4%)という声が最も多い結果に。

「育休や時短勤務で収入が一時的に減った」(23.2%)、「フリーランス・在宅ワークに切り替えた」(17.2%)という方も多くいらっしゃいました。

収入や働き方の変化によって「資産形成への意識が高まった」(60.6%)方が多くいらっしゃいました。

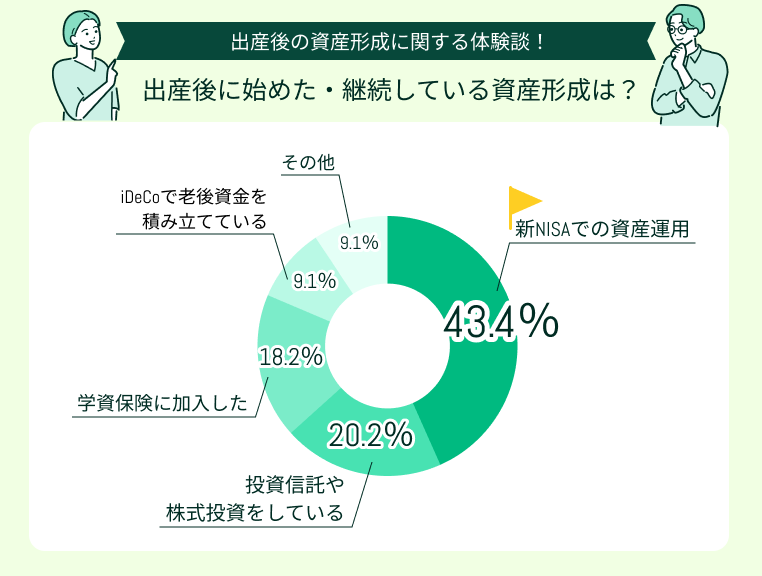

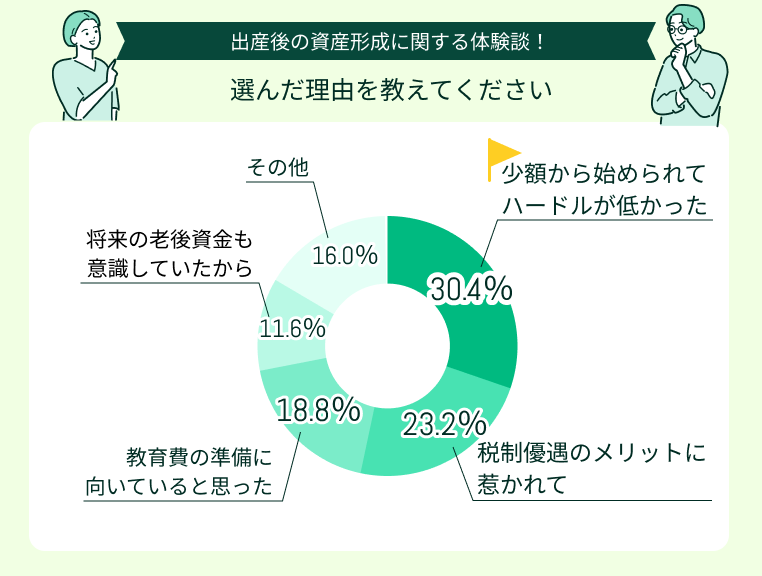

出産後に始めた(または継続している)資産形成の方法とそれを選んだ理由を教えてください

出産後に始めた、または継続している資産形成で最も多かったのは「新NISAでの資産運用」(43.4%)。

その他「投資信託や株式投資をしている」(20.2%)、「学資保険に加入した」(18.2%)方も多く見られました。

現在の資産形成方法を選んだ理由で多かったのは「少額から始められてハードルが低かった」(30.4%)、「税制優遇のメリットに惹かれて」(23.2%)でした。

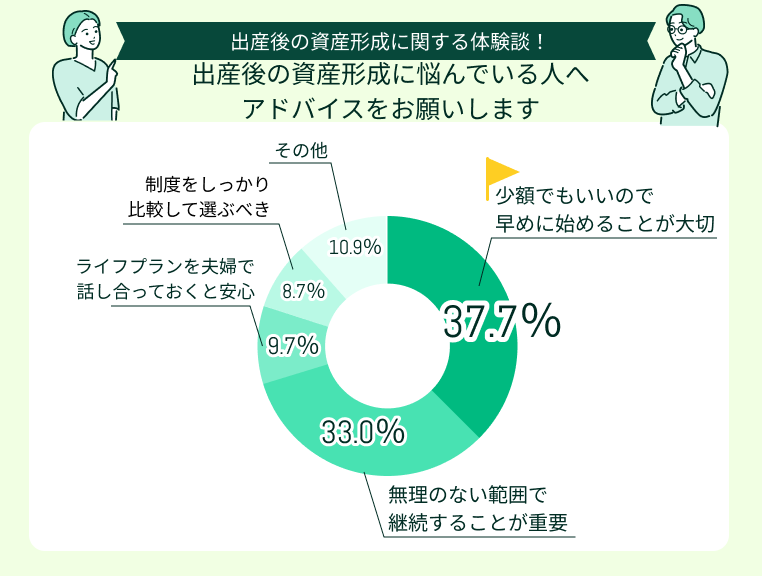

出産後の資産形成に悩んでいる人に向けて、ご自身の経験を踏まえてアドバイスをお願いします

出産後の資産形成に悩んでいる人へのアドバイスで多かったのは「少額でもいいので、早めに始めることが大切」(37.7%)、「無理のない範囲で継続することが重要」(33.0%)でした。

「いつかやる」と思っていても、なかなか始められないのが資産形成。

初めの一歩を踏み出せない理由は「選択肢が多くてどれがいいのかわからない」「損をしそうで怖い」という声がほとんど。独学で情報収集をしても不安を払拭できないという方が多くいらっしゃいます。

そんな方にぜひおすすめしたいのが、マネーキャリアのFP相談で資産形成に精通したFPの力を借りること!

お金のプロと一緒に資産形成計画を設計すれば、安心して最初の一歩を踏み出せるはずです。ぜひご利用ください。

出産後の資産形成で失敗しないためのポイント

出産後の資産形成は教育費だけでなく、住宅購入費や老後資金など、複数の備えを計画的に進めていくことが大切。 以下で、出産後の資産形成で失敗しないためのポイントを解説します。

- いついくら必要になるかを明確にして、目標金額を設定する

- 生活防衛資金を確保した上で、無理のない投資金額を決める

- リスクを抑えた堅実な運用で資産形成を「継続」する

いついくら必要になるかを明確にして、目標金額を設定する

そして、目標の貯蓄額を具体的に設定し、出産後の働き方、夫婦それぞれのキャリアプランや「いつまで働くか」を共有。それが家計にどう影響するかを試算して話し合っておくことが重要です。

生活防衛資金を確保した上で、無理のない投資金額を決める

ちなみに、ここでいう「生活費」には家賃・ローン、食費、光熱費など暮らしの中で必ずかかる支出全てを含めます。

生活防衛資金を確保するため、また出産後の資産形成をスムーズに進めていくために、なるべく早めに家計の見直しをしておきましょう。余剰資金を捻出する仕組みを作れます。

リスクを抑えた堅実な運用で資産形成を「継続」する

つまり、「長期・積立・分散」という投資の「黄金ルール」は、出産後の資産形成においても徹底するべき、ということですね。

「初めての資産運用で、どんな商品を選べばいいかわからない」という方は、全世界株式やS&P500などのインデックスファンドを選ぶのも一つの手。

比較的リスクが抑えられており、長期的な実績があるため、初心者でも安心して運用を始めやすいでしょう。

「詳しく説明を聞きたい」「どうやってファンドを選べばいいのかわからない」という方は、マネーキャリアのFPまでご相談を!

【まとめ】出産後の資産形成で迷ったらFPに相談しよう

本記事では、出産後の資産形成方法3選、失敗しないためのポイント、出産後の資産形成に関する体験談を紹介しました。

<結論>

出産後の資産形成ではまず家族で将来の支出を整理し、必要な金額とタイミングを明確にすることが大切です。

そのうえで生活防衛資金を確保し、無理のない範囲で新NISAを中心に資産運用をスタート。iDeCoや学資保険も状況に応じて組み合わせ、長期的に安定した資産形成を目指しましょう。

「自分に最適な資産形成方法は?」「いくらぐらい積立していけばいいのかわからない」など出産後の資産形成にお悩みの方は、一度マネーキャリアのFPにご相談ください。

3,500人から厳選された実力派FPに何度でも無料で相談可能。土日祝日でも、オンラインでもご相談いただけるため、育児や職場復帰前後で忙しい方もスムーズに利用できます。

公式WEBサイトで所属FPのプロフィールや口コミを紹介しておりますので、ぜひご覧ください。