そこで本記事では、出産後の老後資金の不安を解消するための5ステップ、失敗しないための注意点、出産後の老後資金対策に関する体験談を紹介します。

最後まで読めば、出産後の老後資金の不安を解消するため具体的な方法がわかりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 出産後の老後資金の不安を解消するための5ステップ

- ① 現在の家計の収支を「見える化」する

- ② 家計の見直しをして徹底的にムダを削減する

- ③「いつ・いくら必要か?」教育費と老後資金のバランスを考える

- ④ 公的年金と不足分を把握する

- ⑤ iDeCo・新NISAを活用して資産形成を始める

- 出産後の老後資金の不安は、無料FP相談で解決しよう

- 【実際どうだった?】出産後の老後資金対策に関する体験談

- 老後資金の準備を始めたタイミングときっかけは何ですか?

- 老後資金準備のために実践している方法を教えてください

- 出産後の「収入減」や「支出増」に対して、老後資金の準備を継続するためにどのような工夫をしましたか?

- 子どもの教育費と自身の老後資金、どのようにバランスを取って準備していますか?

- 出産後の老後資金準備で失敗しないための注意点

- 資産運用を始める前に生活防衛資金を確保する

- リスク許容度を把握して、無理のない範囲で投資を行う

- 作成したライフプラン・資金計画は定期的に見直す

- 【まとめ】出産後の老後資金の不安はFPと一緒に解決しよう

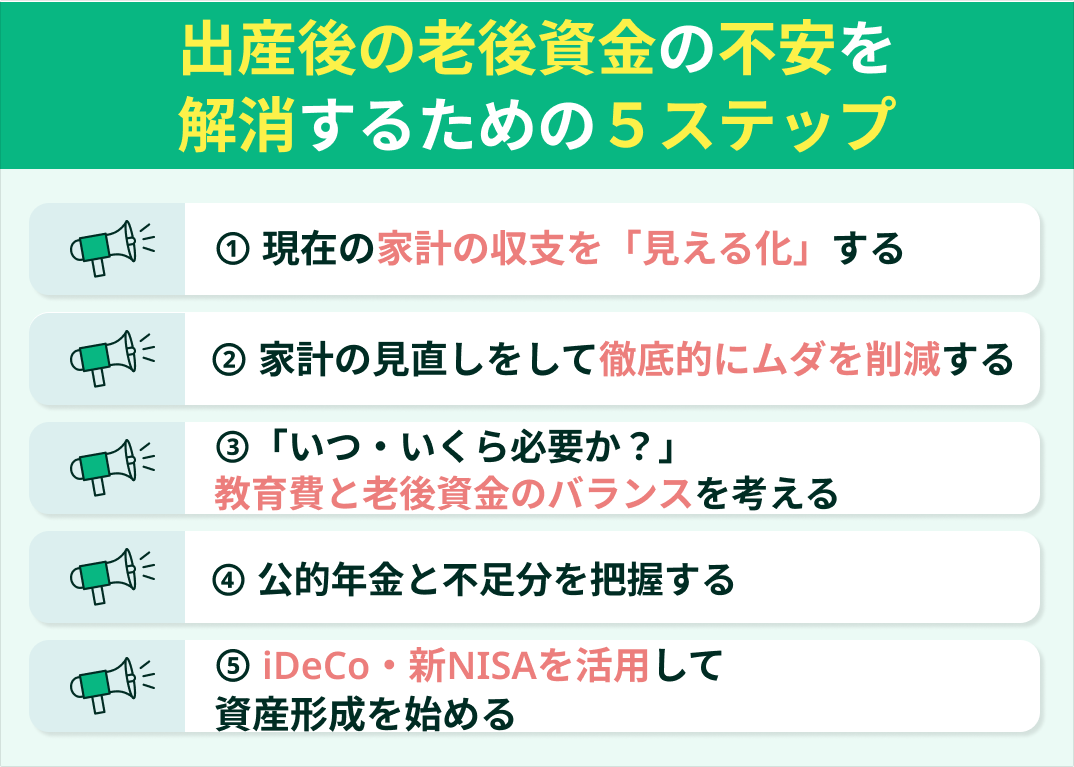

出産後の老後資金の不安を解消するための5ステップ

出産を機に「子どもの教育資金、老後も安心して暮らせるだけのお金をちゃんと貯められるか」など、将来への不安を強く感じる方が多くいらっしゃいます。

特に高齢出産をした方や年の差婚でパートナーの定年が早いご家庭は、教育・老後資金の準備期間が短いこと、「教育費のピーク」と「老後の入り口」が重なることなどから、将来への心配が強まりやすい傾向があります。

漠然とした不安を解消するためには、まず現在の家計を見える化し、具体的な対策をとっていく必要があります。

- 現在の家計の収支を「見える化」する

- 家計の見直しをして徹底的にムダを削減する

- 「いつ・いくら必要か?」教育費と老後資金のバランスを考える

- 公的年金と不足分を把握する

- iDeCo・新NISAを活用して資産形成を始める

① 現在の家計の収支を「見える化」する

家計簿を始める際、利用できる公的制度を徹底的に活用・整理することも重要。

出産育児一時金、出産手当金、育児休業給付金、児童手当など「いつ・いつまで・いくらもらえるのか」まで正確に把握することで、教育資金の積立の目処がたち、自身の老後資金の計画も立てやすくなります。

② 家計の見直しをして徹底的にムダを削減する

出産後の老後資金不安を解消するため、家計の見直しをして徹底的にムダを削減しましょう。

その際、まずは保険料や通信費、サブスクリプションサービスなどの固定費を整理するのがおすすめ。一度見直しをすれば、その後は何もぜずとも節約ができ、自動的に余剰金ができる仕組みを作れます。

注意したいのが食費や娯楽費など、変動費の見直し。無理な節約をしてしまうとストレスが溜まり、家計管理をすること自体嫌になってしまう可能性があります。

大切なのは節約を「継続・習慣化すること」。夫婦でストレスの少ない節約方法やルールについて話し合っておくのがおすすめです。

効率よく・ストレスなく節約を続けられれば、浮いたお金は預金や資産運用など老後資金の積立に充てられます。

「家計の見直しって面倒くさそうで気が進まない…」そんな方は、まずサブスクの見直しから始めましょう。使っていないサービスを解約するだけなので、たった数分で毎月数千円節約できるようになりますよ!

保険料や通信費、無理のない変動費の節約については、専門知識や情報収集が必須となってくるため、マネーキャリアのFP相談を活用して、お金の専門家であるFPの力を借りるのがおすすめ。

お悩みをスッキリ解消できるまで、選りすぐりの実力派FPに何度でも無料でご相談いただけます。お気軽にご利用くださいませ。

③「いつ・いくら必要か?」教育費と老後資金のバランスを考える

ライフプラン表を作成する際に悩みがちなのが教育費。子どもの進路によって大きく変動するため、「いくら用意すべきか」判断しづらい支出です。

一般的に教育費のピークは大学進学時、私立文系なら約400万、私立理系なら約550万かかると言われています。そこから逆算して毎月、毎年の積立目標を設定しましょう。

また、老後資金をいくら準備すべきかは「最低限の生活」と「ゆとりある生活」との二段階で考えることが重要。持ち家か・賃貸かによっても異なりますが、一般的に言われている「2000万円」は最低限のラインです。

まずは90歳まで生きると仮定して計算してみるなど、具体的な数字を置くことで目標が見えやすくなります。

④ 公的年金と不足分を把握する

出産後の老後資金不安を解消するため、公的年金の額と不足分を把握しましょう。

将来の年金額は、ねんきんネットやねんきん定期便で確認可能。夫婦でいくら年金がもらえるのかわかれば、そこから不足分を逆算でき、具体的な資産形成の目標を立てられます。

⑤ iDeCo・新NISAを活用して資産形成を始める

出産後の老後資金不安を解消するため、iDeCo・新NISAを活用して資産形成を始めるのがおすすめです。

公的年金だけでは足りない老後の生活費。不足分を補う方法としてスタンダートとなりつつあるのが、iDeCo・新NISAです。

▼iDeCo・新NISAのメリット・デメリット

| iDeCo | 新NISA | |

|---|---|---|

| 概要 | 60歳以降に年金 または一時金で受け取り | 任意のタイミングで解約 資産形成全般に活用される |

| メリット | 掛金が全額所得控除になる 運用益が非課税 受け取り時にも税制優遇あり | 運用益が非課税 使い道は自由(教育資金・住宅資金・老後資金など) 途中売却・再投資も可能 |

| デメリット | 60歳まで引き出せず流動性が低い 使い道が老後に限定されている 新NISAと比べて柔軟性に欠ける | 所得控除のメリットがない 税制優遇はiDeCoに比べて限定的 |

iDeCo・新NISAはそれぞれにメリット、デメリットがあるため「自分にはどっちが合っているのか」「併用した方がいいのか」検討することが重要。

「iDeCo・新NISAどっちを利用するか迷う」「具体的な貯蓄目標を立てようにも、ねんきん定期便の見方がわからない」という方は、無料のFP相談を活用するのがおすすめ。

資産形成のプロと一緒に、老後資金準備のベストプランを立てましょう!

出産後の老後資金の不安は、無料FP相談で解決しよう

出産後の老後資金の不安を解消するには、将来のお金の流れを「見える化」したうえで、具体的な目標を立てる必要があります。

そうすると「家計の見直しをしたけど、なかなか節約がうまくいかない」「年金額の計算が複雑すぎて心が折れそう」「iDeCo・新NISAを始めたいけど、どっちがいいのかわからない」なんてお悩みが次々と出てくるはず。

マネーキャリアのFP相談は、本記事で紹介した「出産後の老後資金の不安を解消するための5ステップ」をトータルでサポート。途中で投げ出したくなっても、資産形成のプロの助けがあれば安心です!

独学ではなかなか難しい、インフレを考慮したシミュレーションやご家庭の状況に応じた老後資金計画もお任せあれ。出産後の老後資金の不安を解消できるまで、何度でも無料でご相談いただけます。

✔︎ 中立的な立場から各ご家庭に最適な老後資金の準備方法を提案

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ 相談は何度でも無料

マネーキャリアの相談満足度の裏付けは、紹介するFPの質と利用のしやすさ。

独自のスコアロジックで所属FPを評価しており「説明がわかりにくい」といった評判の悪いFPは業務から除外。常に質の高いFPにご相談いただける仕組みを採用しています。

公式WEBサイトで公開しているFPのプロフィールを確認すれば、相談前に「どんなFPが担当になるのか」わかるため、初めての方も安心してご利用いただけるはずです。

【実際どうだった?】出産後の老後資金対策に関する体験談

出産後の老後資金対策に関する体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月29日~2025年7月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 老後資金の準備を始めたタイミングときっかけは何ですか?

- 老後資金準備のために実践している方法を教えてください

- 出産後の「収入減」や「支出増」に対して、老後資金の準備を継続するためにどのような工夫をしましたか?

- 子どもの教育費と自身の老後資金、どのようにバランスを取って準備していますか?

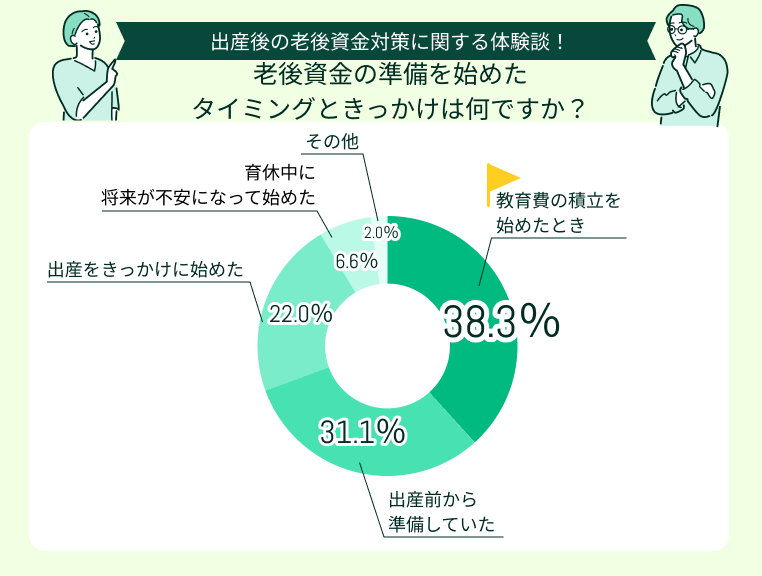

老後資金の準備を始めたタイミングときっかけは何ですか?

老後資金の準備を始めたタイミング・きっかけで多かったのは「教育費の積立を始めたとき」(38.3%)、「出産前から準備していた」(31.1%)でした。

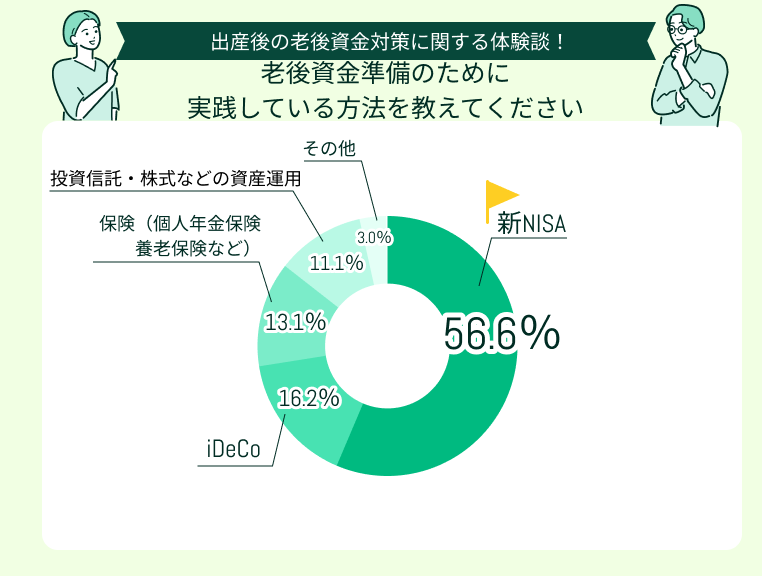

老後資金準備のために実践している方法を教えてください

老後資金準備のために実践している方法でもっとも多かったのは「新NISA」(56.6%)でした。

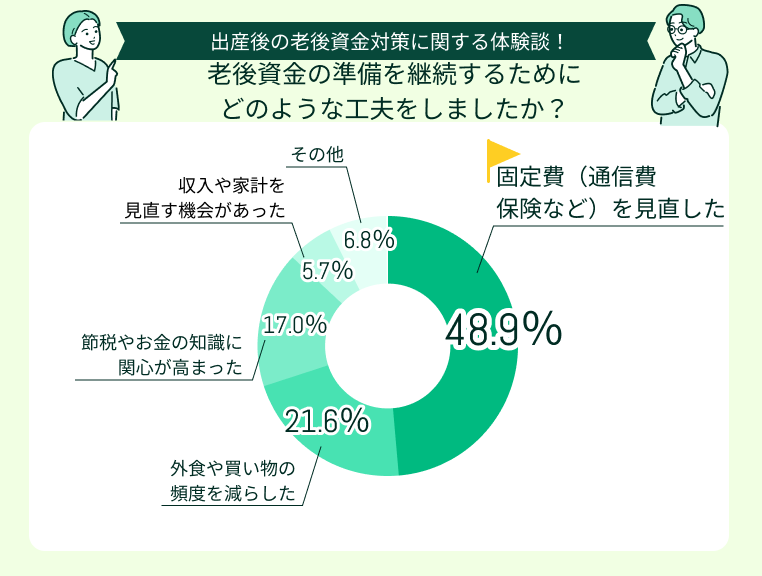

出産後の「収入減」や「支出増」に対して、老後資金の準備を継続するためにどのような工夫をしましたか?

老後資金の準備を継続するためにしている工夫としてもっとも多かったのは「固定費(通信費・保険など)を見直した」(48.9%)でした。

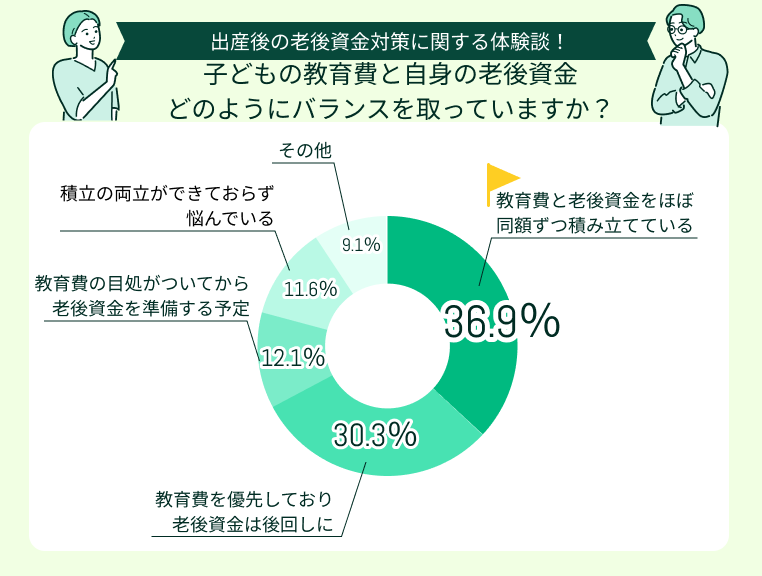

子どもの教育費と自身の老後資金、どのようにバランスを取って準備していますか?

子どもの教育費と自身の老後資金のバランス、多かったのは「教育費と老後資金をほぼ同額ずつ積み立てている」(36.9%)、「教育費を優先しており、老後資金は後回しに」(30.3%)でした。

出産後の資産形成は、どうしても教育資金が中心になりがち。ですが、実際は自身の老後資金の準備をなるべく早く始めておかないと、定年退職後の生活が立ち行かなくなってしまう可能性も。

教育・老後資金の積立の両立で悩める方は、一度マネーキャリアのFPへご相談を。

3,500人から厳選された実力派FPと一緒に、あなたのご家庭に最適な老後資金準備プランを検討できます。ぜひご利用ください!

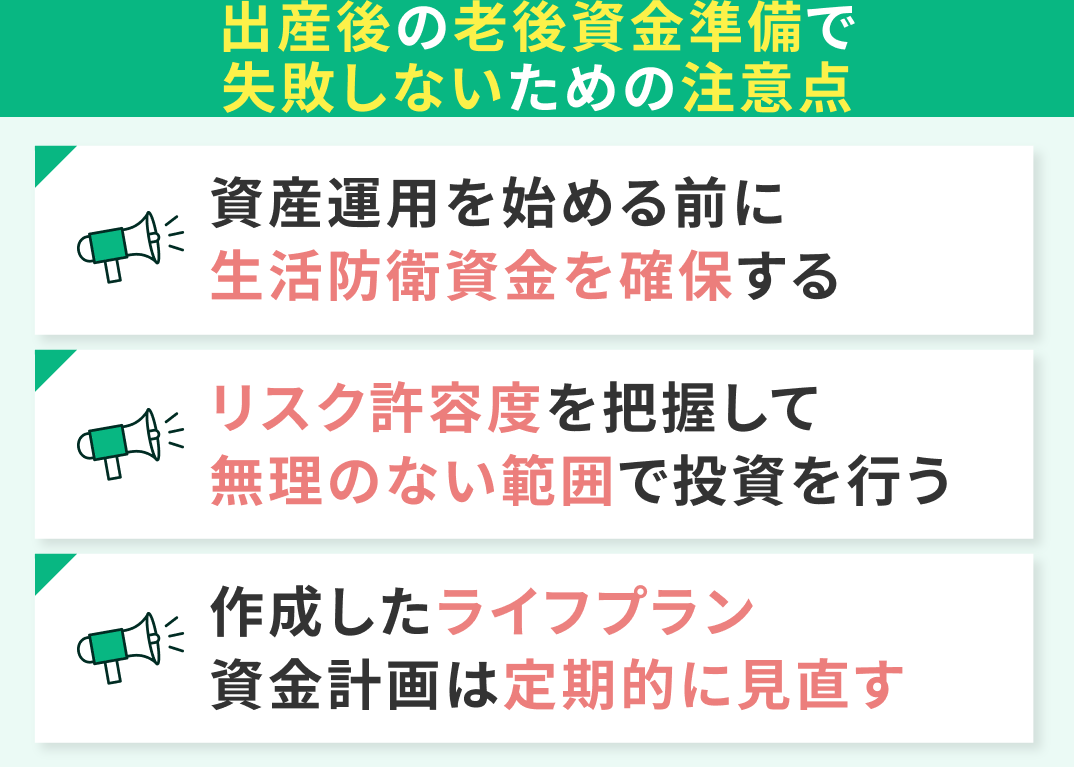

出産後の老後資金準備で失敗しないための注意点

出産後の老後資金準備で失敗しないための注意点を紹介します。

- 資産運用を始める前に生活防衛資金を確保する

- リスク許容度を把握して、無理のない範囲で投資を行う

- 作成したライフプラン・資金計画は定期的に見直す

資産運用を始める前に生活防衛資金を確保する

出産後の老後資金準備で失敗しないために、資産運用を始める前に生活防衛資金を確保するようにしましょう。

生活防衛資金とは、病気や怪我などで働けなくなっても生活を維持するためのお金のこと。一般的には家賃やローン、食費、光熱費を含めた生活費を3ヶ月~6ヶ月分用意しておくべきと言われています。

ただし、何かと支出が増える出産後は、可能であれば1年分程度の生活費をいつでも引き出せる預金口座などに確保しておくのがベター。

夫婦どちらかの収入が急に途絶えた場合でも、しばらく生活が維持できるようにしておきましょう。

リスク許容度を把握して、無理のない範囲で投資を行う

投資の基本は「長期・積立・分散投資」。

出産後の老後資金準備でも、「すぐ使うかもしれないお金は投資に回さない」「一度に大きな額を投資するよりも、少額の積立をコツコツ続ける」「投資先を複数に分ける」よう、徹底しましょう。

作成したライフプラン・資金計画は定期的に見直す

出産後の老後資金準備で失敗しないよう、作成したライフプラン・資金計画は定期的に見直しましょう。

出産後の老後資金の不安を解消するために重要なのが、今後の人生で「いつ・いくら必要か?」をまとめた「ライフプラン表」を作成すること。

このライフプラン表は一度作成して終わりではなく、必要に応じて再設計する必要があります。

子どもの成長や進路の変更による教育費の変化、家族の収支変化などに合わせてプランを適宜修正し、老後資金の積立ペースを調整していきましょう。

ただし「子どもが習い事を始めて支出が増えたから積立を減らそう」「育休で収入が下がったし、積立をストップしよう」など、安易に積立額を減らしてしまうと十分な老後資金を準備できなくなってしまうかも。

家計の収支の変化によってライフプラン表を見直すときは、「いつまで・いくら積立額を調整するのか」あらかじめ決めておくことが大切です。

無料のFP相談などを活用して、老後資金の準備計画が狂わないよう事前シミュレーションすることをおすすめします。

【まとめ】出産後の老後資金の不安はFPと一緒に解決しよう

本記事では、出産後の老後資金の不安を解消するための5ステップ、失敗しないための注意点、出産後の老後資金対策に関する体験談を紹介しました。

<結論>

出産後は、教育費や老後資金への不安が増すタイミング。家計の見直しやライフプランの整理をして、無理のない範囲で積立や投資を始めていきましょう。

出産後の老後資金の不安を解消するには、教育費や老後資金だけでなく、住宅購入費、万が一に備える保険、節税対策の知識まで必要になることも。

独学で太刀打ちするにはなかなかにハードな内容。そして出産後は慣れない育児に職場復帰など何かと忙しい…。マネーキャリアのFP相談を活用して、プロの手を借りるのがおすすめです!

土日祝日も、オンラインでもご相談いただけるため、お仕事や家事・育児のスキマ時間にご利用いただけますよ!ぜひご利用ください。