監修者ファイナンシャルプランナー

この記事の目次

- 介護費用は公的介護保険でどこまでカバーされる?

- 介護サービスの利用料は原則1割負担

- 居住費や食費は自己負担となる

- 月々の介護費用は平均9万円

- 【結論】公的介護保険だけでは不十分!貯蓄や民間保険で準備が必要

- 介護費用のお悩みは無料FP相談でプロと一緒に解決しよう

- 【実際どうだった?】介護費用についてのアンケート調査を実施

- 介護にかかった費用は月々どれくらいでしたか?

- 主に在宅介護と施設介護のどちらでしたか?

- 介護費用で特に負担が大きいと感じたのは何ですか?

- ご自身の介護費用について、どのような方法で備えようと考えていますか?

- 介護費用に備えるための方法

- 公的制度を理解して、必要な介護費用をシミュレーションする

- 貯蓄や資産運用で備える

- 民間の保険で備える

- 【まとめ】介護費用はライフプランに合わせて計画的に備えよう

介護費用は公的介護保険でどこまでカバーされる?

介護保険とは、2000年4月よりスタートした社会全体で要介護者を支えることを目的とした公的な保険制度※1です。市町村が保険制度を運営しており、40歳になると被保険者※となって自治体に保険料を納めます。

65歳以上は第1号被保険者※1です。寝たきりや認知症等の要介護者になったり、家事や身支度など身の回りの世話に支援が必要となる要支援者になった場合、介護保険を利用したサービスが受けられます。

40歳から64歳までは第2号被保険者※1となり、初老期の認知症、脳血管疾患等、特定疾病によって要介護や要支援状態になると介護保険を利用したサービスが受けられます。

介護保険を利用した介護サービスを受ければ、費用の負担を1~3割に抑えられます。残りの費用は、介護サービスを提供する業者が自治体に請求し、自治体は徴収した介護保険から残りの費用を支払う仕組みです。※2

※2参照:介護保険制度|国民健康保険中央会

介護サービスの利用料は原則1割負担

公的介護保険を利用できる介護サービスの利用料は総額の原則1割、所得に応じて2~3割※となります。また「居宅サービス」を利用する場合、要支援および要介護度によって利用限度額が定められており、限度額を超えた場合は全額自己負担となります。

自己負担の額は以下の表の通りです。

| 要支援 要介護度 | 月額限度額 |

|---|---|

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

月額限度額は要介護度が上がるほど、比例して上がっていきます。これは、要介護度が高いほど必要なサポートの数や量が多いためです。

ただし、月額限度額を超えたらそれ以後すべて自己負担になるとは限りません。収入によって別途利用者負担の軽減が設けられています。

<補足説明>

介護には費用がかかります。また、必要な介護サービスは要介護者によって異なります。要介護度が低くても、介護する人が少なかったり仕事や育児と両立の必要があったりして、外部のサービスに頼らざるを得ないこともあるでしょう。

「要介護(支援)度が低く、自己負担額が大きい」といった場合、世帯収入によって軽減制度が定められています。介護費用に関する相談はケアマネージャーや市町村の担当窓口で可能です。1人で悩まず、まずは相談してみましょう。

居住費や食費は自己負担となる

居住、日常生活、食事にかかる費用は公的な介護保険の対象外です※1。具体例としては以下のような費用が挙げられます。

- 居住費:家賃・施設に支払う毎月の使用料

- 食費:配食サービス費用等

- 日常生活にかかる費用:おむつ・防水シーツ等

- 光熱費:電気・ガス・水道料金

例えば、公的な介護保険を利用して、要介護5の人がユニット型個室を有する施設に入所した場合に発生する自己負担は以下の表の通りです。

| 項目 | 金額 |

|---|---|

| 施設サービス費の1割 | 約28,650円 |

| 居住費 | 約61,980円 |

| 食費 | 約43,350円 |

| 日常生活費 | 約10,000円 |

| 合計 | 約143,980円 |

なお、これはあくまでも目安です。施設によって居住費や食費の額は変わってきます。施設によっては、居住費や食費がもっと高くなったり安くなったりするケースもあるでしょう。

<補足説明>

要介護・要支援になると、今までと同じような生活ができなくなってさまざまなサポート用具が必要になります。一例を挙げると、一般的な食事が食べられなくなって流動食になったり、おむつや防水シーツが必要になったりします。その分は自己負担になるため、要介護、要支援の状態によっては自己負担が大きくなる可能性もあるでしょう。

なお、介護リフォームは18万円まで※2介護保険から支給を受けられますが、それを超えた分は自己負担です。

したがって、家族が要介護状態または要支援状態になった場合、金額の大小はあっても一定額の自己負担が発生すると考えておくといいでしょう。

月々の介護費用は平均9万円

「一般社団法人生命保険文化センター」が行った調査によると公的介護保険サービスの自己負担費用を含む、介護にかかった一時的な費用は約47万2,000円※でした。また、月々にかかった費用の平均は約9万円※となっています。

また、住宅で介護した場合にかかる月々の平均額は約5万3,000円、施設に入所した場合は、月額13万8,000円※となっています。このほか、介護期間の平均は4年7ヵ月※です。

これを基に、介護費用の総額の目安を計算すると以下の通りとなります。

- 在宅介護:53,000円×55ヶ月=291万5,000円

- 施設介護:13万8,000円×55ヶ月=759万円

なお、在宅介護の場合、介護ベッド・住宅改修費用等がかかる場合もあります。

<補足説明>

介護保険法には、高額介護(居宅支援)サービス費があります。これは、要介護者が1ヶ月に支払った自己負担額が一定額を超えた場合、超えた分に相当する金額が申請により介護保険から払い戻される制度です。

例えば、住民税を納めている家庭が要介護3の要介護者を介護している場合、270,480円を超えた介護サービスを利用した場合、37,200円を超えた額が払い戻されます。

自己負担の上限額

- 生活保護受給者:15,000円

- 市町村民税世帯非課税者:24,600円

- その他:37,200円

【結論】公的介護保険だけでは不十分!貯蓄や民間保険で準備が必要

公的な介護保険で、介護費用すべてを賄うのは難しいケースが大半です。要介護度や要支援度が低くても、要介護者の状態によっては手厚い介護が必要な場合もあるでしょう。

また、家族による介護が難しいときは、施設への入所が必要になるケースもあります。施設に入所した場合は、入所費用と月々の利用料、食費等の負担が大きくなりがちです。

自宅介護でも、リフォームや用品の購入などで一時的にまとまった費用がかかることがあります。民間の介護保険や貯金などで備えておくといざというときに役立ちます。

<補足説明>

民間の介護保険はいろいろな種類があります。「民間の介護保険と貯蓄のどちらがいいか」「民間の介護保険の選び方を知りたい」と悩んでいる方もいるでしょう。

保険選びや老後の資産構築には、FPに無料相談できる窓口の利用がおすすめです。FPは、資産形成や保険選びに精通したお金の専門家です。ライフスタイルに合わせた家計の見直し、資産運用などお金に関する様々な問題を相談し、アドバイスを受けられます。

保険選びや保険の見直しも、FPの得意分野です。保険金の額や貯蓄と保険の割合等も相談できるので、ぜひ利用してみてください。

介護費用のお悩みは無料FP相談でプロと一緒に解決しよう

介護に関しては、自分や配偶者だけでなく親世代のことで悩んでいる方が珍しくありません。特に「親世代が介護になったが、仕事が忙しくて介護する余裕がない。仕事をやめるべきか」といった介護離職や介護と育児の両立に悩む方が増えています。

介護にかかる費用については、利用できる制度が多くあるものの、申請方法や利用条件がわかりにくいこともあるでしょう。ケアマネージャーだけでなく、FPにも相談すれば、介護にかかる費用に関して適切なアドバイスを受けられます。

ケアマネージャーは介護の専門家、FPは家計に関するお金の専門家です。両方に相談して適切なアドバイスを受けられれば、介護に関する不安を払しょくできるでしょう。

<編集部のおすすめ度:★★★★★>

無料でFPに相談できる窓口なら、マネーキャリアがおすすめです。介護に関するお金の問題は、医療費や介護費用のほか、老後の生活資金、相続など多岐にわたります。ご家庭の状態によっては、複数のお金の問題を一度に解決しなければならないケースもあるでしょう。

マネーキャリアは、専門知識と豊富な相談実績を持つ相談員に何度でも無料で相談が可能です。また、オンラインで相談ができるため、店舗等へ足を運ぶ必要もありません。

忙しい介護生活の中で、オンラインで相談できるのは大きなメリットです。

【実際どうだった?】介護費用についてのアンケート調査を実施

ここでは、実際に介護を行った方に介護費用についてアンケートを取った結果を紹介します。介護を行った方の意見も参考になるはずです。介護を担った経験を持つ方の意見を聞ければ、おおよその介護費用の目安がつけやすくなるでしょう。

※2025年07月30日~2025年08月02日時点での当編集部独自調査による

※保険への加入可否は個人によって異なるためご了承ください。

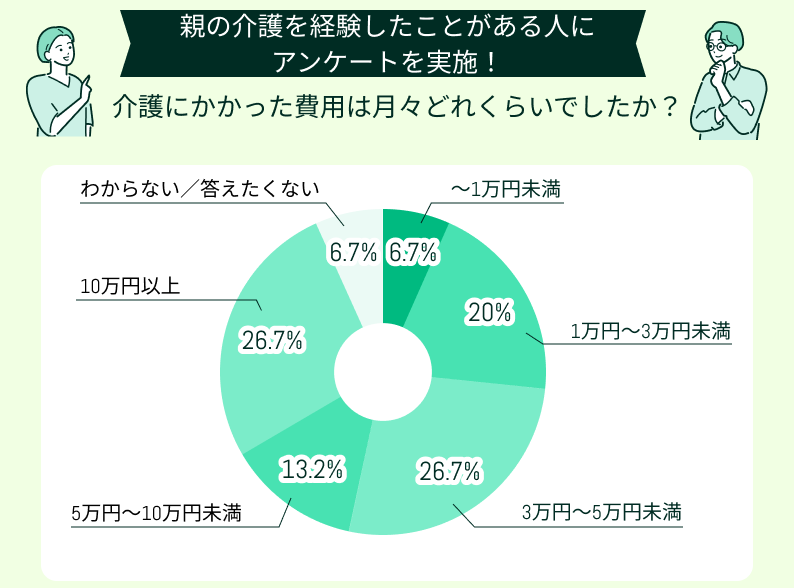

介護にかかった費用は月々どれくらいでしたか?

「介護にかかった費用は月々どれくらいでしたか?」という質問では「月10万円以上」と「3~5万円未満」が25%以上でした。ずいぶん金額に開きがありますが、介護にかかる費用はケースバイケースです。

「身の回りのことは自分でできるので、週2~3回のヘルパー利用で賄える」等の方もいれば「24時間ずっと介護が必要」「目が離せないので民間の施設に入れた」のようなケースもあります。そのため、要介護度ごとの費用目安を一概に示すことは困難です。

<補足説明>

介護にかかる手間や金額は要介護になった原因によっても変わってきます。加齢によって家事や入浴等に最低限のサポートが必要なケースと、認知症を発症し24時間目が離せなくなったケースでは、後者の方が費用や手間がかかります。

どのような理由で要介護、要支援になるかは、わかりません。どのような理由で介護や支援が必要になっても対応できるよう、まとまった資金を「介護費用」と用意しておくと安心です。

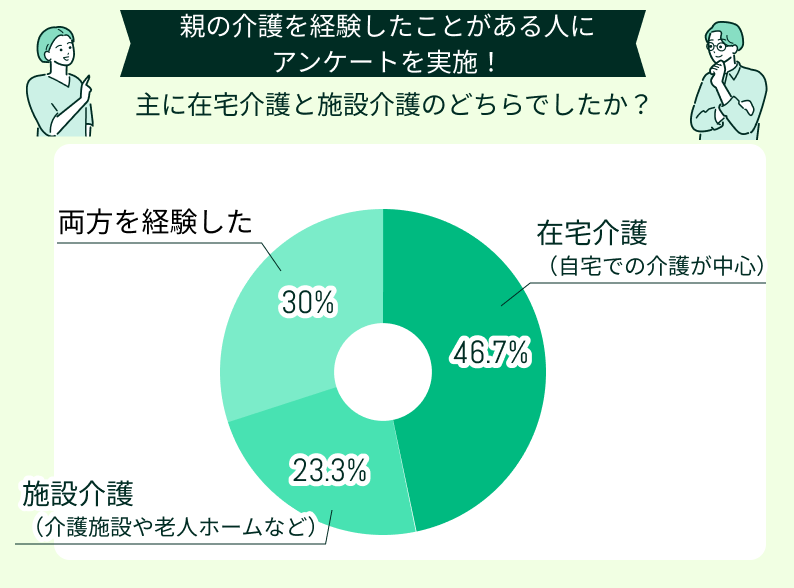

主に在宅介護と施設介護のどちらでしたか?

住宅介護と施設介護の割合をみると、在宅介護のほうが46.7%で施設介護を上回っています。一方「施設介護と在宅介護の両方を経験した」といった方も30%ありました。

施設介護と在宅介護の両方を経験した人を合わせると、50%を超える方が何らかの形で施設を利用したことになります。

地域によっては介護施設に空きがなく、順番待ちをしているケースも珍しくありません。

また、介護や支援は選択肢が多いほど家族の負担を軽減できます。選択肢を増やすにはまとまったお金が必要です。

<補足説明>

介護施設にはいろいろな種類があります。また、要介護者であれば無条件に入所できる施設は少数です。身辺自立している要支援者が入所できる施設、認知症を患っていても入所できる施設などさまざまな種類があります。

アンケートの結果は在宅介護が多いですが、まとまった費用が用意できて入居条件に合致しているのであれば、施設入所も検討してみましょう。

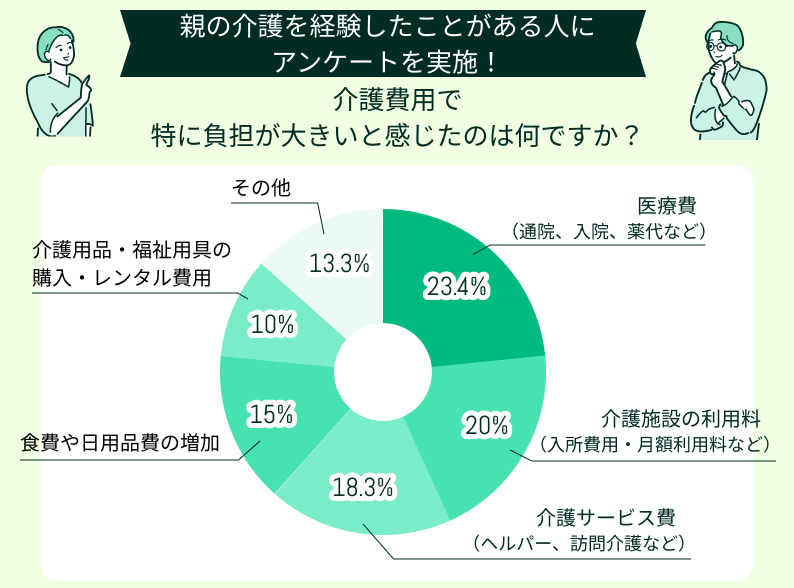

介護費用で特に負担が大きいと感じたのは何ですか?

「介護費用で特に負担が大きいと感じた」のは、介護費用よりも医療費という結果でした。要介護者は治療が必要な病気を抱えている方が珍しくありません。「介護サービス費用や施設料はなんとか賄えても、医療費が加わると厳しかった」等のケースもあるでしょう。

また「食費や日用品、介護用品・福祉用品の購入やレンタル」の費用が負担になったという意見もあります。費用負担の内容は個別に異なりますが、自由に使える資金を準備しておくことで経済的な不安を軽減できます。

<補足説明>

介護が始まると、予想以上にお金がかかるケースが珍しくありません。保険や補助金で後から返金があったとしても、一時的な先払いが必要な項目もあります。介護保険や貯蓄等で、まとまったお金が用意できていれば「多少お金がかかっても大丈夫」と安心できます。

また、介護が始まったら領収書やレシートを基に正確に収支をつけておくと確定申告で返金が受けられる可能性もあります。

ご自身の介護費用について、どのような方法で備えようと考えていますか?

投資信託で収入を増やしながら介護費用を賄っています

介護にかかる費用は一定額貯蓄していました。しかし、介護は明確なゴールが見えません。いつまで介護が続くかわからないため、投資信託をして収入を増やしています。

将来に備えて介護に強い保険に変えました

私は30代で両親も60代のため、まだ介護が必要になる可能性は低めです。しかし、いつ、何があるかわかりません。

施設選びを間違えてお金が思った以上にかかりました

父親が要介護になったので、施設に入所してもらいました。しかし、初期費用と利用料だけで施設を選んだので、それ以外の費用が思った以上にかかって貯蓄が心もとない状態です。

家族に苦労をかけないために資金を貯めています

両親の介護は心身ともに大変だったので、家族にこの苦労を味合わせたくないと思いました。そのためには、健康も大切ですが要介護になったらスムーズに施設に入所できる必要があります。

資産を有効活用するためにFPに相談しようと考えている

ドル建てでまとまった資金を持っていますが、介護費用を全額賄えるかといえば微妙な額です。できるだけ早くFPに相談して円に変えたほうがいいのか、介護保険に改めて入ったほうがいいのか、いろいろ相談したいです。

<編集部から一言>

人生100年時代※と言われる現在では、65歳で定年しても、その後20年以上元気に過ごされる方が多くいます。要支援、要介護になった場合、どのような介護を望むのか、それにはいくらかかるのか、目安だけでもつけておけば安心できます。

また、介護資金を貯めるには保険、貯蓄、投資などどの方法がいいか迷ったらFPに相談できる窓口を利用してみるのもおすすめです。専門知識を持つFPが、ライフプランに合った資金準備の方法を提案してくれます。

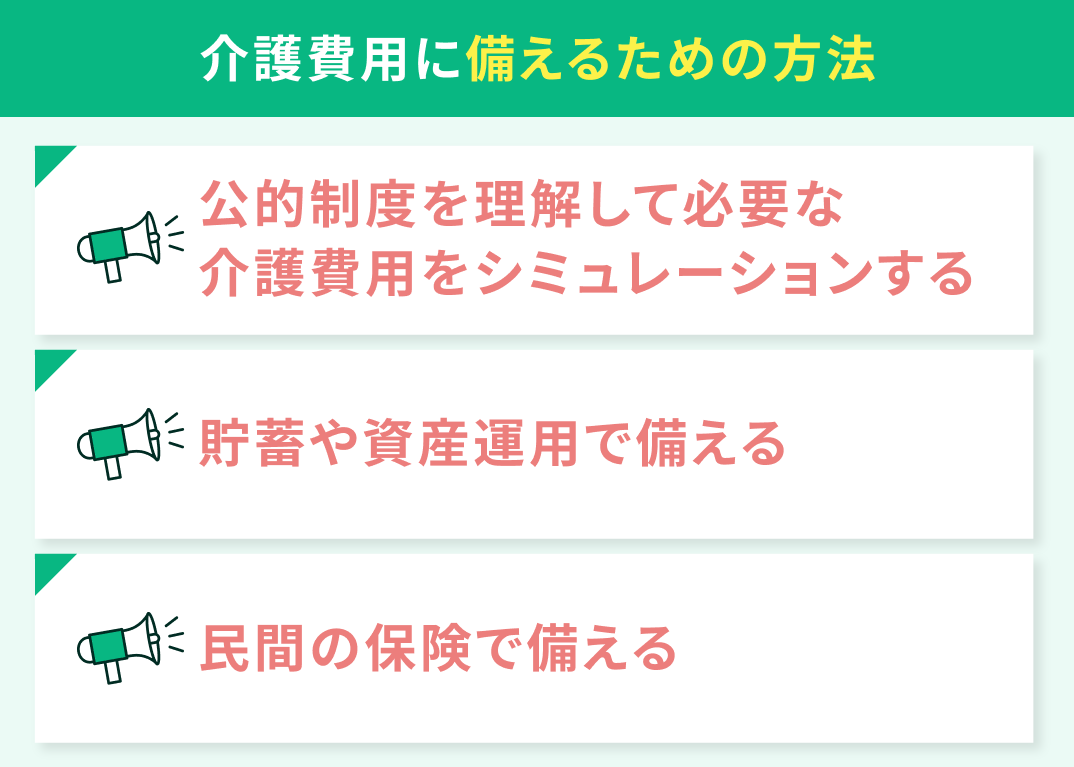

介護費用に備えるための方法

最後に「介護費用に備えるための方法」として以下3点を紹介します。すべてを実践する必要はありませんが、できそうなものをピックアップして検討してみましょう。夫婦や親子で話し合えば、見直すべきこともわかってきます。

- 公的制度を理解して、必要な介護費用をシミュレーションする

- 貯蓄や資産運用で備える

- 民間の保険で備える

公的制度を理解して、必要な介護費用をシミュレーションする

まずは、公的な介護保険制度を理解しましょう。介護保険を利用すれば、全26種54のサービスを利用できます※。しかし、居住費や食費、日用品など介護に直接関わらない費用は自己負担です。

要介護になったらどのようなサービスが利用できるのか、自己負担はいくらくらいになりそうなのか等をシミュレーションしてみましょう。シミュレーションすると、このまま貯蓄に励めばいいのか、資産運用が必要なのかわかってきます。

<補足説明>

65歳以上で要介護・要支援の認定を受けると、介護保険によるサービスを利用できます。一方、64歳までの方は特定の疾病を発症すれば介護保険を利用できます。

要介護度、要支援度によって利用できる介護サービスも費用の上限も異なります。あらかじめ制度を理解しておけば、介護費用に直面した際も落ち着いて対応できます。利用できるサービス、補助金、助成金等も把握しておくとより安心です。

貯蓄や資産運用で備える

貯蓄だけでなく、iDeCo・NISA等で資産運用をしておけば資産を効率的に増やせます。株式投資の中でも、iDeCoやNISAは長期・分散・積立によって比較的リスクを抑えながら資産形成ができる方法です。

例えば、退職金がある場合は退職金の一部を投資に回しておき、残りを貯蓄にすればリスクを抑えて資産を増やせます。要介護に備えるためにも、十分な資産を確保しておくことが重要です。

<補足説明>

投資信託など、こまめな取引判断を必要としない運用方法もあります。チャートを頻繁に確認せずとも資産運用が可能です。介護が気になりはじめる年代は働き盛りで「投資にあまり時間を割けない」といった方も多いでしょう。運用を証券会社等の専門家に任せておける投資を選べば、余裕をもって資産を増やせます。

なお、過度な焦りは誤った判断につながる可能性があるため注意が必要です。貯蓄と併用しつつ、年利以上のリターンを目指す運用を検討する程度のスタンスでチャレンジしましょう。

民間の保険で備える

現在は、民間でもさまざまな介護に備えた保険が販売されています。介護に活用できる保険の種類と概要は以下の通りです。

| 保険名 | 概要 |

|---|---|

| 介護保険 | 介護費用を賄うための保険 貯蓄型と掛け捨て型の2種類がある 年金型・一時金型と複数の種類がある |

| 終身保険 | 保証が一生涯続く 途中解約した場合でも解約返戻金を受け取れる |

| 介護保険特約 | 生命保険における特約の一種 保険会社の定める要介護者の条件に当てはまると 一時金が支払われる |

※参照:生命保険で介護に備える方法は?|生命保険文化センター

それぞれ概要や支払われ方が異なるので、まずは特徴を把握してください。

また、民間の保険は「現金」が支払われる点も特徴です。現金は何にでも利用できるので、介護サービスは公的な介護保険で賄い、その他の費用は民間の介護保険で賄うといった使い方もできます。

特に、単身者や家族に介護にかかる費用を頼れない方は保険に入っておいていざというときに備えると安心です。

<補足説明>

保険は、掛け金だけでなく入るタイミングや加入期間なども考えて入る必要があります。例えば、若い年代であれば生命保険の「介護保険特約」を利用したほうが、生命保険と介護保険、両方をカバーできます。

ある程度まとまったお金が必要であれば介護保険に入ったほうが年金形式で掛け金がもらえる等メリットが大きいです。

保険選びに迷ったら、FPに無料相談できる窓口を利用して相談してみてください。FPは保険見直しのプロです。新規加入はもちろんのこと、見直しの相談も行えます。独立系FPであれば、どこにも忖度せず、中立的な意見を聞かせてくれます。

【まとめ】介護費用はライフプランに合わせて計画的に備えよう