・ペアローンから単独ローンに借り換えできる?

・他の選択肢も合わせて検討したい

なんてお悩みではありませんか?

結論、ペアローンから単独ローンに借り換えすることは可能。ただし、名義や借入条件、金融機関の承認を得るなど厳しい条件をクリアする必要があります。

持ち家を売却しローンを完済する、ペアローンのまま返済を続けるなどの選択肢も視野に入れながら、税制面や費用などを確認。FPなどの専門家の力を借りながら、ベストな選択肢を探っていくのがおすすめです。

本記事ではペアローンから単独ローンへの変更に必要な条件・注意点、借り換えできなかった場合の対処法と代替案、ペアローンから単独ローンに変更した人の体験談を紹介します。

最後まで読めば、ペアローンから単独ローンへ借り換えるために必要なことや代替え案がわかりますよ!ぜひ参考になさってください。

複雑な住宅ローンのお悩み。「どこに相談すればいいの…」と不安を抱えている方は、まずマネーキャリアのFP相談をご利用ください!

累計相談申込件数100,000件突破、満足度は業界最高水準の98.6%!3,500人から厳選されたFPに何度でも無料で相談できます。

ご利用は土日祝日も、オンラインでもOK。まずはLINEからお気軽にご予約くださいませ。

監修者ファイナンシャルプランナー

この記事の目次

- ペアローンから単独ローンへの変更に必要な条件

- 単独での返済能力

- 金融機関の承認

- 所有権の移転

- ペアローンから単独ローンに変更したい人はまずFPに相談してみよう

- 【実際どうだった?】ペアローンから単独ローンに変更した人の体験談

- どのような方法で変更しましたか?

- 変更手続きで困ったことは何ですか?

- 変更手続きをしてよかったことはありますか?

- これから手続きする人へアドバイス

- ペアローンから単独ローンに変更する際の注意点4つ

- 審査通過の難しさ

- 贈与税がかかるリスク

- 所有権移転の手続きや費用

- 住宅ローン控除額が減ることも

- ペアローンから単独ローンに変更できなかった場合の対処法と代替案

- 持ち家を売却しローンを完済する

- ペアローンのまま返済を続ける

- 任意売却や法的整理も視野に入れる

- ペアローンから単独ローンに変更できない?困っている人はマネーキャリアに相談を

- 【まとめ】ペアローンから単独ローンへの変更は条件の確認が必須

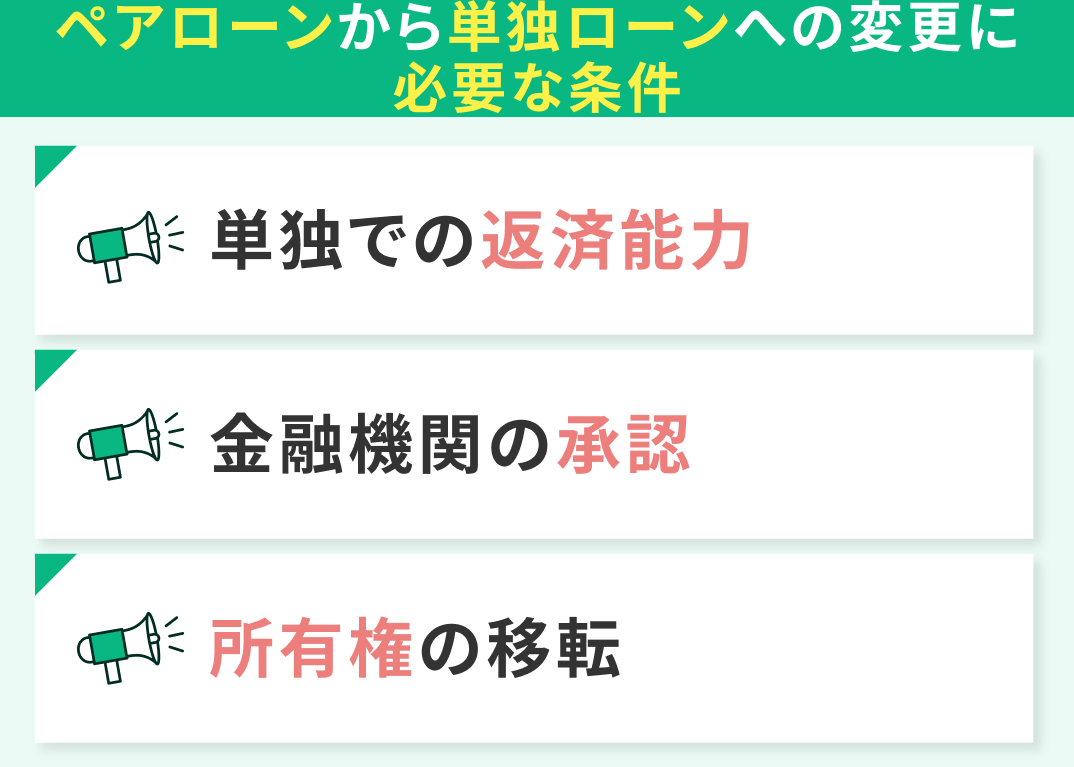

ペアローンから単独ローンへの変更に必要な条件

住宅ローンの名義変更は原則不可。ペアローンから単独ローンへ切り替えるために一方のローンを完済する必要があります。

しかし、まとまった資金を準備できるケースは多くありません。ほとんどのケースでは「借り換え」という方法で対応するのが一般的です。

ただし、この「借り換え」をするには以下の条件を満たす必要があります。「自分は条件をクリアできそうか」確認していきましょう。

- 単独での返済能力

- 金融機関の承認

- 所有権の移転

単独での返済能力

ペアローンを組んでいるご家庭は夫婦2人の収入ありきで借り入れをしていることがほとんど。

ペアローンから単独ローンへ借り換え、どちらかの収入のみで同額のローンの審査を通過するのはなかなかにハードである場合が多いでしょう。

金融機関の承認

お互いがお互いの連帯保証人となっているペアローンは、単独ローンへ借り換えた際の連帯保証人をどうするかも重要なポイント。

どのような設定にするとスムーズに手続きが進んでいくかは、各ご家庭の状況によって異なります。住宅ローンに精通したプロに相談して「自分の家庭にとってのベストな選択」を検討するのがおすすめです。

所有権の移転

不動産の名義変更にかかる費用、税制面での影響は事前にしっかりと確認しておきましょう。

ただし、税理士・司法書士などの専門家への相談は有料、かつ対応時間も平日の日中に限られることがほとんど。まずはFP相談で一般的な相場について相談することをおすすめします。

ペアローンから単独ローンに変更したい人はまずFPに相談してみよう

住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属。返済計画の再設計から金融機関選びなど、ペアローンから単独ローンへの借り換えをトータルでサポートいたします。

ペアローンから単独ローンへの借り換えをするには「十分な返済能力がある」「金融機関の承認を受ける」などの条件を満たす必要があります。

条件を満たしているか自身で判断するのはなかなかに難しいため、まずはマネーキャリアのFPにご相談いただくのがおすすめ。

相談の内容に応じて、税理士や司法書士などの専門家を紹介することもできるため、いろいろな窓口に相談しにいく手間が省けるのも嬉しいポイント!ぜひご利用ください。

【実際どうだった?】ペアローンから単独ローンに変更した人の体験談

多くのハードルがあるペアローンから単独ローンへの変更。実際に変更を試みた方へアンケートを実施しました。

リアルな声を抜粋して紹介していきますので、ペアローンから単独ローンへの借り換えを検討してい方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月1日~2025年8月7日

※ 口コミ内容は回答者の主観的な感想や評価です。

- どのような方法で変更しましたか?

- 変更手続きで困ったことは何ですか?

- 変更手続きをしてよかったことはありますか?

- これから手続きする人へアドバイス

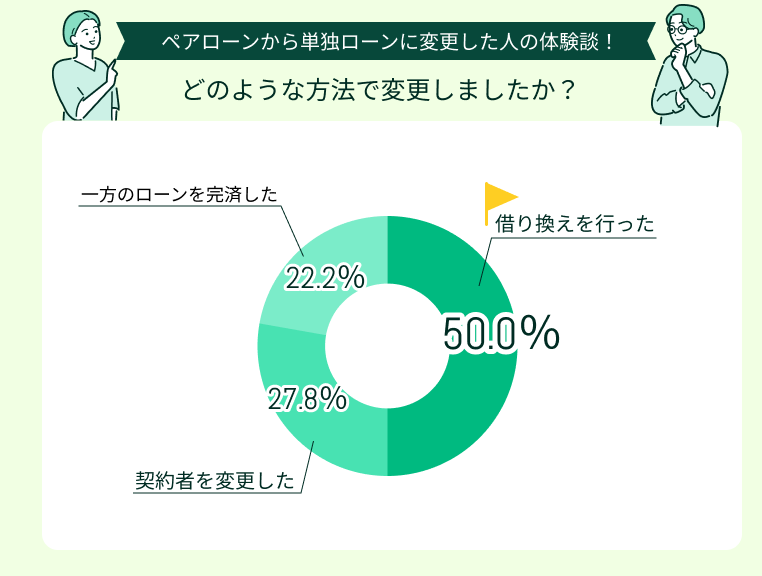

どのような方法で変更しましたか?

ペアローンから単独ローンへ変更した方法で最も多かったのは「借り換えを行った」(50.0%)、次いで「契約者を変更した」(27.8%)でした。

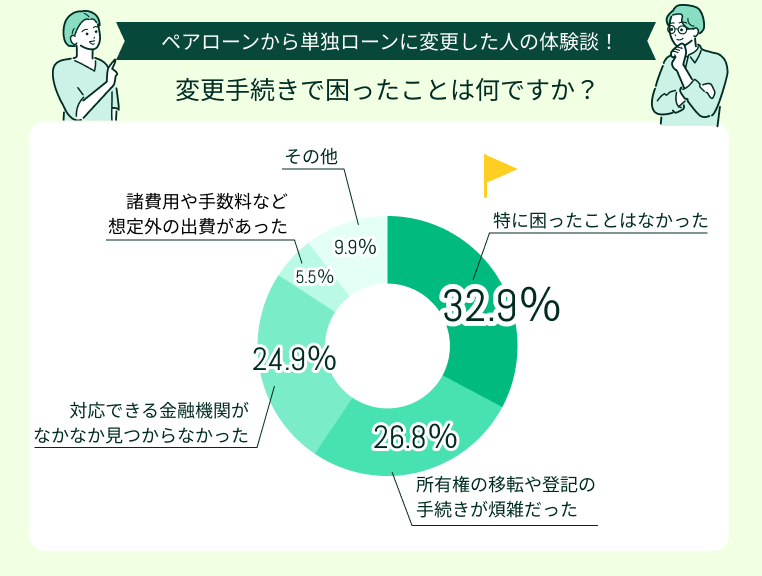

変更手続きで困ったことは何ですか?

「特に困ったことはなかった」(38.9%)という方もいらっしゃったものの、「所有権の移転や登記の手続きが煩雑だった」(27.8%)、「対応できる金融機関がなかなか見つからなかった(27.8%)」という声も多く集まりました。

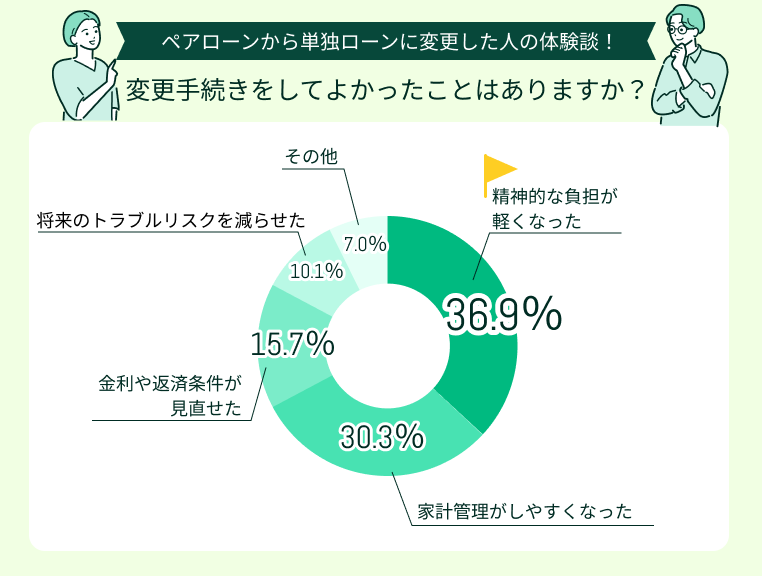

変更手続きをしてよかったことはありますか?

変更手続きをしてよかったこととして最も多かったのは「精神的な負担が軽くなった」(38.9%)、「家計管理がしやすくなった」(33.3%)でした。

これから手続きする人へアドバイス

事前準備と銀行選びで手続きをスムーズに

単独ローンへの変更は思った以上に手続きやコストがかかることがあります。銀行によって条件も異なるので、事前に必要な手続きや費用を調べ、担当者とよく相談しましょう。

将来を見据えた夫婦間の話し合いが重要

将来のライフプランや収入について夫婦でしっかり話し合っておくことが大切です。返済計画から先々のリスクまで、事前に共有しておくことをおすすめします。

実際にペアローンから単独ローンへの変更を経験した方が最も重要だと感じているのは「事前準備」ということがわかりました。

実際に手続きをする前に、夫婦での話し合いはもちろん、税制面や返済計画への影響など、綿密にシミュレーションしておきましょう。

その際、無料のFP相談などを活用して、住宅ローンに詳しいプロの力を借りるとスムーズにベストな選択肢を検討できるでしょう。

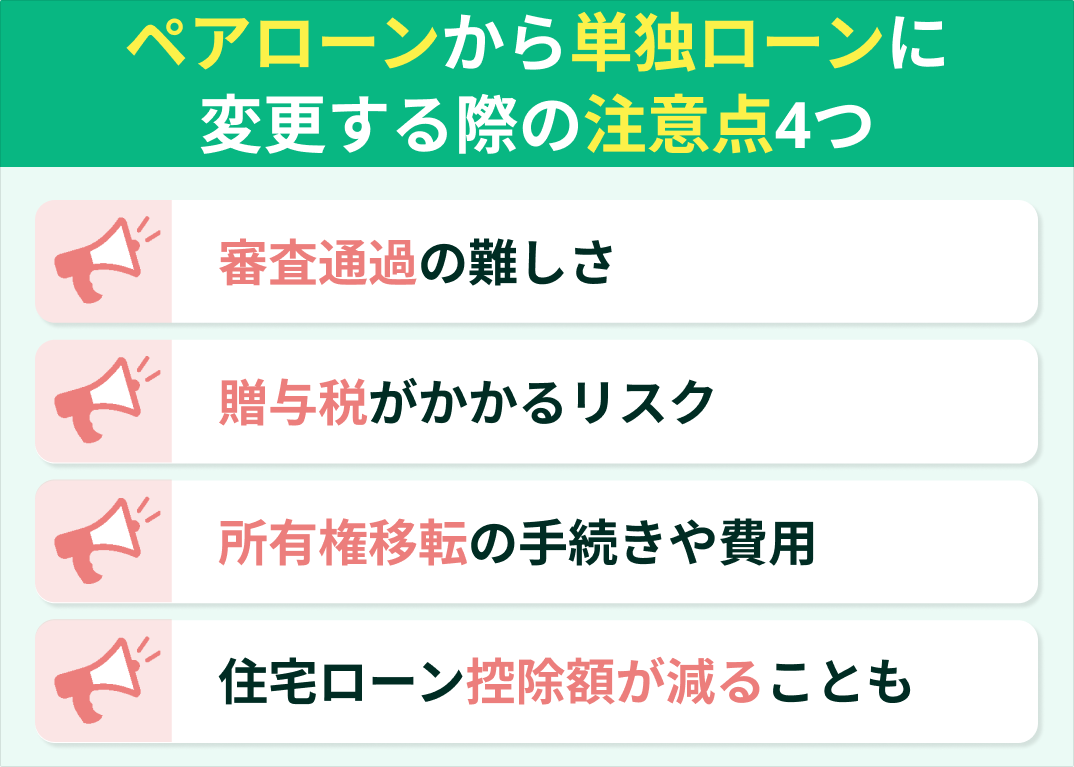

ペアローンから単独ローンに変更する際の注意点4つ

いざペアローンから単独ローンへ借り換えをしようとするとさまざまな落とし穴があります。

手続き後に後悔しないよう、以下の4つの注意点を事前に確認しておきましょう。

- 審査通過の難しさ

- 贈与税がかかるリスク

- 所有権移転の手続きや費用

- 住宅ローン控除額が減ることも

審査通過の難しさ

ペアローンから単独ローンへ借り換えをする際は一からの審査となります。

夫婦それぞれで借入していた額が合算されるなど契約内容が変わることもあり、審査通過のハードルは想像以上に高いです。

マネーキャリアのFP相談を活用して、審査を通過するための作戦をしっかりと立ててから挑むのがベストです!

贈与税がかかるリスク

ペアローンから単独ローンに借り換える際は、贈与税がかかるリスクがあります。

一方のペアローンを完済するためにパートナーの資産を使う、所有権を移転すると、「贈与」とみなされ、税金が課される可能性があるのです。

場合によっては数十万円単位の税負担が発生することもあるため、事前に税金の有無や額をしっかりと確認しておきましょう。

ただし、離婚に伴う財産分与には贈与税がかからないことも。詳しくは国税庁の「離婚して財産をもらったとき」をご確認ください。

所有権移転の手続きや費用

ペアローンを単独ローンに変更するには、住居の所有権割合、登記を変更する必要があります。

登記変更には、司法書士への相談料・報酬、登録免許税などのコストが発生し、予想外の出費になるケースも。

登録免許税は物件価格の2%。場合によっては数十万にものぼることもあり、ペアローンから単独ローンに借り換える際の大きなハードルとなります。

登録免許税について、詳しくは国税庁「登録免許税の税率評」をご確認ください。

住宅ローン控除額が減ることも

離婚など、やむを得ない場合を除き、安易にペアローンから単独ローンへ借り換えをするのはおすすめできません。

厳しい審査を乗り換えねばならず、複雑な手続きや高額な司法書士費用も必要に。将来的に数十万円単位で余分な税金を支払わねばならなくなる可能性もあります。

住宅ローンに精通したFPに相談をして、本当にペアローンから単独ローンへ借り換えをする必要があるのか慎重に判断しましょう。

>>相談は何度でも無料!マネーキャリアのFP相談

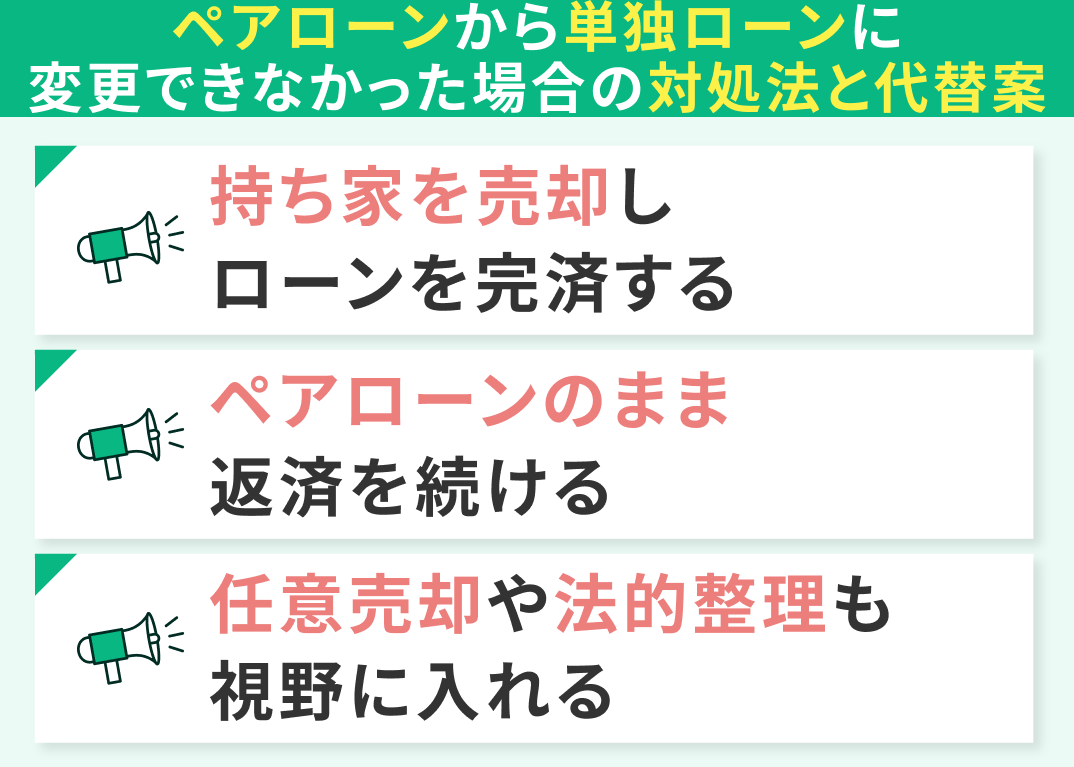

ペアローンから単独ローンに変更できなかった場合の対処法と代替案

ペアローンから単独ローンへ借り換えしようとしても、審査に通らなかったり、費用負担が大きすぎるなどの理由から手続きが難しいことも。

ここでは、そんなときに検討できる現実的な代替策を紹介していきます。

- 持ち家を売却しローンを完済する

- ペアローンのまま返済を続ける

- 任意売却や法的整理も視野に入れる

持ち家を売却しローンを完済する

ただし、この方法はオーバーローンの(ローン残高が物件価格を上回っている)状態だと、選択できません。

まずは現在の住宅の価値を確認しましょう。

ペアローンのまま返済を続ける

オーバーローンなどの理由で売却という選択肢を選べない場合は、ペアローンのまま返済を続けるという方法もあります。

ただし、離婚するなどして住宅にもう住んでいいない場合、住宅ローンを続けることは契約違反となるリスクがあります。

返済が滞らなければ看過されることもありますが、万が一延滞や滞納などの事態に陥ってしまうと更なるトラブルの原因に。

また、自身が居住していないのに返済を行うと贈与税のリスクが生じることもあります。

離婚後の住宅ローン・住居の扱いにはさまざまなリスクがあります。離婚協議書などに返済に関して明記する等の対策が必須です。

任意売却や法的整理も視野に入れる

対応が遅れれば遅れるほど、取れる選択肢の幅が狭まったり、債務額が大きくなってしまう可能性も。

事態が深刻になってしまう前に、一日でも早くマネーキャリアのFPへご相談ください。

ペアローンから単独ローンに変更できない?困っている人はマネーキャリアに相談を

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「家庭の事情やお金の話をすることに抵抗がある」「FP相談を利用するのが初めてで不安」そんな方にこそ、ご利用いただきたいのがマネーキャリアのFP相談。

独自のスコアロジックでFPを評価しており「説明がわかりにくい」「話しづらい雰囲気だった」など評判の悪いプランナーは業務除外。

公式WEBサイトでFPのプロフィールや口コミを公開しており、事前に確認すれば「どんなFPが担当になるのか」わかるため、相談への不安も和らぐはず。ぜひご利用ください。

【まとめ】ペアローンから単独ローンへの変更は条件の確認が必須

本記事ではペアローンから単独ローンへの変更に必要な条件・注意点、借り換えできなかった場合の対処法と代替案、ペアローンから単独ローンに変更した人の体験談を紹介しました。

<結論>

ペアローンから単独ローンへの借り換えをするには、名義や借入条件、金融機関の承認など多くの条件を満たす必要があります。

後悔のない選択をするには、持ち家を売却しローンを完済するなどの代替案も視野に入れながら、税制面や費用などを事前にしっかりと確認することが大切です。

最も重要なのは、「悩みを1人で抱え込まないこと」。

ペアローンから単独ローンへの借り換えは、ローン審査や費用、税制面など検討すべき要件が多すぎます。独学で立ち向かうのは難しい、というのが正直なところ…。

「結局借り換えできるず、時間を無駄にした」「思わず贈与税がかかってしまった」なんてことになる前に、マネーキャリアのFPを頼ってください。

住宅ローンに精通したプロが、「借り換えすべきか、売却した方がいいのか、このまま返済を続けたほうがいいのか」ベストな選択ができるよう、トータルサポートいたします。