▼この記事を読んで欲しい人

- 学資保険に加入しようかどうか迷っている人

- 学資保険がなぜおすすめではないのか知りたい人

- 学資保険の活用方法について知りたい人

▼この記事をよんでわかること

- 学資保険のメリット・デメリット

- 学資保険を使ってお金を効率よくためる方法

- 学資保険の他に教育費を貯める方法

保険に関する悩みならまずはマネーキャリアの無料相談を気軽に利用してみてください!

内容をまとめると

- 学資保険にはデメリットもありおすすめしない場合もある

- もちろん学資保険にもメリットがある

- 学資保険にはおすすめできるものとおすすめしないものがある

- 学資保険に関する相談ならマネーキャリアがおすすめ

- 学資保険をおすすめしない人はこんな人

- 学資保険の他に教育費を貯める方法

- FPの質が非常に高くおすすめの無料保険相談サービスはマネーキャリア

- マネーキャリアには学資保険に詳しいFPが多数在籍している

- どんなに些細なことでも保険にに関する質問があるなら、いますぐマネーキャリアを利用したほうがよい

- マネーキャリアなら何度でも無料で、スマホ1つで気軽に予約から相談が可能!

- 相談場所も47都道府県・オンライン対応可能!

- マネーキャリアは顧客満足度93%だから安心して利用できる!

監修者ファイナンシャルプランナー

この記事の目次

- 学資保険をおすすめしない理由は?デメリットがある?

- 学資保険の5つのデメリットについて解説!

- ①保険を支払い終えた後に戻ってくる金額(返戻率)が低い

- ②途中で解約すると受け取れる金額が少なくなる

- ③インフレによって受け取れる金額が少なくなることも

- ④受け取った保険金に税金がかかる場合もある

- ⑤医療保険としての保障は期待できない

- 【調査】学資保険に入らない理由を聞きました!

- 学資保険の返戻率を高くする方法は?

- ①月払いではなく年払いを選ぶ

- ②できるだけ早い時期に加入する

- ③保険金の受け取り回数を少なくする

- ④保険金の受け取り時期をできるだけ後にする

- ⑤医療保険などの特約は付加しない

- ⑥保険料はまとめて払う

- ⑦払戻開始時期・完了時期が両方とも遅いプランを選ぶ

- 「短期払」で保険料を払う

- 学資保険にはメリットもある!学資保険のメリットを解説

- ①半強制的に貯蓄できるので貯金が苦手な人でもOK

- ②万が一のことがあっても保険料免除で継続できる

- ③生命保険料控除を受けられる

- ④普通預金に比べて利回りがいい

- おすすめしない学資保険はどう判断すればいい?注意点を解説

- ポイント①:「保障型」ではなく「貯蓄型」を選ぶ

- ポイント②:なるべく返戻率が高い学資保険を選ぶ

- ポイント③:学資保険の満期もチェック

- おすすめできる学資保険の特徴

- ①インフレに弱い点をカバーできる

- ②流動性の低さをカバーできる

- ③返戻率の低さをカバーできる

- そもそも子供の学費はいくらかかるの?【大学卒業までに1,300万以上】

- 子供の学費はいつまでにいくら貯めればいいの?

- 学資保険とは・学資保険の役割

- 学資保険が必要な人の特徴3選!

- ①貯金が不得意な人

- ②確実に教育資金を積み立てたい人

- ③万が一の時の保障と貯蓄を両立したい人

- 【参考】学資保険の相談ならマネーキャリアがおすすめ

- 学資保険をおすすめしない人ってどんな人?

- ①学資保険を使わなくても貯蓄ができる人

- ②地道に貯金ができる自信がある人

- ③学資保険よりも高い利回りで貯蓄したい人

- ④学資保険を途中解約する可能性がある人

- 【学資保険をおすすめしない人向け】教育費の貯め方4選を紹介!

- ①低解約返戻金型終身保険

- ②ドル建て終身保険

- ③ジュニアNISA

- ④つみたてNISA

- ⑤個人年金保険

- 教育資金の準備ならマネーキャリアに相談すべき理由

- 参考:第2子が生まれた場合は学資保険はおすすめしない?

- 【まとめ】学資保険をおすすめしないケースについて

学資保険をおすすめしない理由は?デメリットがある?

こんにちは。マネーキャリア編集部です。

先日、30代のご夫婦から以下のような相談をされました。

子供一人の教育にかかる費用は1000万円から2000万円程度と言われています。

また、大学進学には700万円程度かかるので大学生のお子さんを持つ親御さんの多くは苦労されています。

子供の進学に備え、多くの方たちが子供が生まれた時から進学費用の準備をはじめているのです。

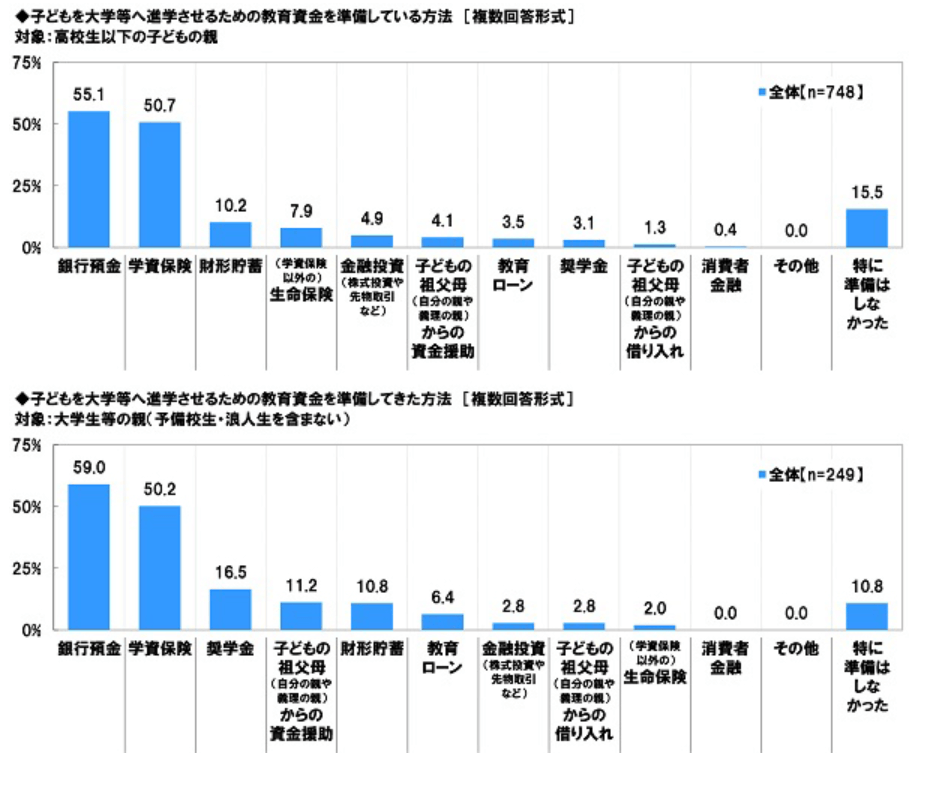

ソニー生命の子どもの教育資金に関する調査2021によると、高校生以下の子供の親御さん(748名)の半数以上が大学進学のための教育資金を銀行預金(55.1%)、学資保険(50.7%)で準備していることが分かりました。

教育資金を確実に貯められる学資保険ですが、学資保険にはリスクがあったり、利回りが低かったりといったデメリットもあります。

そこで、本記事では、学資保険をおすすめしない理由や、学資保険をおすすめしない人の特徴について解説していきます。

本記事が、子供の進学費用の貯蓄を考えている方の参考になりますと幸いです。

学資保険の5つのデメリットについて解説!

学資保険とは子供の進学に向けてお金を貯蓄するための保険です。

子供が生まれた時に学資保険に加入し、子供の大学進学に向けてお金を貯める方は少なくありません。

進学費用をコツコツと貯められる学資保険は大変便利ですが、学資保険にも悪い面がいくつかあります。

そこで、FPが学資保険をおすすめしない理由を解説していきます。

以下、学資保険がもつ5つのデメリットを確認していきましょう。

①保険を支払い終えた後に戻ってくる金額(返戻率)が低い

返戻率とは支払った保険料の総額に対して、受け取れる満期保険金・学資金の割合です。

返戻率を求める際は以下の計算式を利用します。

返戻率(%)=(受け取れる学資金などの総額÷払い込んだ保険料の総額)×100

返戻率が100%を超えていれば、払い込んだ額よりもお金が多く戻ってきます。

つまり、返戻率が高いほどお得なのです。

対して返戻率が100%未満の場合、元本割れが起こります。

元本割れになった場合、支払った金額以下のお金しか戻ってこない、もしくは受け取れるお金がゼロになります。

学資保険を利用するからには、支払い額にプラスしたお金が戻ってくることを期待するではずです。

しかし、最近は低金利の影響を受け、返戻率の水準は下がっています。

かつては、返戻率120%程度の保険商品もありましたが、現在は高い返戻率であっても110%前後であることがほとんどです。

学資保険は預貯金よりは増えるものの、お金を大きく膨らませられるわけではないのです。

②途中で解約すると受け取れる金額が少なくなる

学資保険を途中で解約すると、支払ったお金よりも少ない金額しか戻ってこないことがほとんどです。

つまり、学資保険は途中で解約すると元本割れを起こすのです。

加入直後に解約した場合、解約返戻金がない場合もあり払い損になる可能性もあります。

学資保険は子供の進学を目的にした貯蓄ですが、場合によっては貯蓄にならないどころか、マイナスになってしまうのです。

③インフレによって受け取れる金額が少なくなることも

学資保険は契約時に将来受け取れる金額が決まっています。

お金を確実に受け取れるという安心感があることは学資保険のメリットです。

しかし、将来受け取れる金額が契約時に決まっていることは、インフレのリスクという点からデメリットにもなります。

インフレとは物の価値(値段)が時間とともに上がることを言います。

例えば、現在は150円で購入できるジュースが10年後にも同じ値段であるとは限りません。

150円で買えていたジュースが10年後に350円になったとしたら、10年後にはお金の価値が下がったということになります。

18年後に200万円の学資金を受け取れる学資保険を契約したとしても、18年後に受け取れる200万円は契約時の200万と同じ価値を持っているという保証はないのです。

④受け取った保険金に税金がかかる場合もある

学資保険を受け取る際、場合によっては税金がかかり、受け取る金額が少なくなることもあります。

以下、受け取り時に税金がかかる3パターンを確認していきましょう。

給付金の受取人と契約者が同じかつ、一括で学資金を受け取る場合

ある年に学資金を一括で受け取った場合、学資保険で得た利益から50万円差し引いた金額の半分が一時所得として課税対象になります。

一時所得に税率を掛けた金額を所得税として納める義務が生じます。

例として、給付金400万円で返戻率が115%の学資保険を見てみましょう。

受取総額400万円 − 払込総額348万円 − 特別控除(最大50万円)= 2万円

2万円の半分の1万円が課税対象ですので、所得税が10%の場合は (1万円 × 10%)= 1000円を所得税として納める必要があります。

給付金の受取人と契約者が同じかつ、分割で学資金を受け取る場合

学資保険は進学のステージに応じて、分割(年金形式)で受け取ることも可能です。

早いタイミングにおいて一括で受け取るよりも、分割で受け取った方が残りのお金が運用されるため返戻率が高くなります。

しかし、分割での受け取りにおいて雑所得として、税金が課されることもあります。

雑所得の計算式は、以下の通りです。

学資年金額 −(支払い保険料総額 ÷ 年金受取回数)= 雑所得

この学資金と給与収入以外に他の所得が無い場合、雑所得が専業主婦なら38万円、サラリーマンの場合は20万円を超えない限り税金はかかりません。

自営業者の方は雑所得の金額にそのまま課税されるので注意しましょう。

給付金の受取人が契約者以外の場合

契約者以外の人が給付金を受け取る場合、贈与税が課されます。

たとえば、契約者がご両親で受取人をお子さんの名義にした場合、これに該当します。

給付金の受取人が契約者以外の場合は受け取った金額全てに税率がかかるので気を付けてください。

運用益よりも税金の方が高くなってしまったという方も稀にいらっしゃいます。

学資保険に保険料を総額300万円支払ったケースを見てみましょう。

105%で運用したお金を契約者以外が満期金として受け取ると、300万×1.05 = 315万円となります。

贈与税の計算式は、以下の通りです。

315万円−110万円(基礎控除)= 200万円

200万円の場合は税率が10%となるので、贈与税が20万円となります。

この場合、運用益の15万円より贈与税の方が高い状態です。

⑤医療保険としての保障は期待できない

学資保険によっては医療保障を付帯させることができます。

医療特約を付帯した場合であっても、治療費がかさむ病気にかかった時、治療を補えるほどの保証はつきません。

学資保険に医療保険を付帯させた場合、以下のデメリットが生じることもあるので注意しましょう。

- 返戻率が下がる

- お祝い金などが受け取れない

【調査】学資保険に入らない理由を聞きました!

学資保険はリスクもあるし、利率もよくないため加入しない

学資保険は受け取りまで支払った保険料が使えなくなります。そのため、教育費が必要になる時期が分からない状態での加入は不安です。また、お金が急に必要になった時、お金を引き出せない点も不都合に感じます。

学資保険の返戻率を高くする方法は?

学資保険の利回りは高いと言えず、場合によっては元本割れのリスクもあり、おすすめしない保険ではあります。

しかし、お子さんの進学費用を貯めるために、学資保険を活用してみたいと考える方もいらっしゃるでしょう。

以下で紹介する8つのポイントをおさえておくことで、学資保険の返戻率を高くすることができます。

①月払いではなく年払いを選ぶ

学資保険の支払い方法として月払いの他に、半年払い、年払いもあります。

年払いにすることで、一年間の払込み総額は1000円から2000円安くなります。

一見したところ少額に思われるかもしれませんが、子供が18歳になるまで続けた場合の差額は大きいものです。

払込額が少なくなっても受取総額は変わらないので分返戻率が上がります。

②できるだけ早い時期に加入する

学資保険は契約者やお子さんの年齢が低いほど返戻率が高いです。

子どもが0歳の時点で加入した場合と小学校入学とともに加入した場合では、親も歳を重ねていることも関係して返戻率は下がります。

保険の種類によっては返戻率が2~3%の違いが生じると考えて良いでしょう。

子供が生まれたら学資保険にできるだけ早く加入しましょう。

③保険金の受け取り回数を少なくする

学資保険の保険金の受け取りには以下の方法があります。

- 保険期間の満了時にまとめて保険金を受け取る方法

- 分割で受け取る方法(小学校、中学校、高校、大学と進学のタイミングで分割して受け取る)

- 大学進学時から4年間にわたって保険金を毎年受け取る方法

学資保険の返戻率を高くしたい方は、保険金の受け取り回数を少なくしましょう。

受け取り回数を少なくした方がお得になります。

返戻率が最も高くなる受け取り方は満了時に一括で保険金を受け取る方法です。

④保険金の受け取り時期をできるだけ後にする

学資保険は加入期間が長いほど保険会社がその資金を長く運用できるので、返戻率が上がります。

プランによっては、小学校、中学校、高校の入学時に祝金を受け取れますが、満期金の中から先に受け取ることになるので、満期金はその分減り返戻率は下がります。

満期金の受け取り時期を遅く設定して返戻率をアップさせましょう。

⑤医療保険などの特約は付加しない

学資保険に医療保険などの特約を付けることをおすすめしません。

子供が病気にかかった際の治療費の支払いが心配な方は、医療保険に別途加入するようにしてください。

傷害・医療補償を学資保険に付帯させた場合、返戻率が100%を下まわる元本割れが起きやすくなります。

⑥保険料はまとめて払う

学資保険の保険料の払い込みには、以下の方法があります。

- 月払

- 半年払

- 年払

保険料をまとめて払うことで、保険料は割り引かれます。

まとめ払いを選択することで保険料は安くなるので年払が最もお得です。

⑦払戻開始時期・完了時期が両方とも遅いプランを選ぶ

保険会社は支払われた保険料を運用して増やしています。

払戻開始時期・完了時期が遅いプランを選択し、お金をじっくりとふくらませていきましょう。

お金を増やしていくためにはある程度の時間が必要なのです。

「短期払」で保険料を払う

学資保険の保険料を満期よりも先に払い終えることを短期払いと言います。

たとえば、学資保険の満期は18歳ですが、保険料を12歳までに払い終えることです。

短期払にすることで保険会社の手元にお金が早く集まるため、運用できる期間が長くなるために返戻率が高くなる仕組みとなっています。

学資保険にはメリットもある!学資保険のメリットを解説

学資保険は場合によってはおすすめしない保険ではあるものの、多くの方が子供が生まれた際に加入する保険です。

学資保険が人気の理由はどこにあるのでしょうか。

以下、学資保険の4つのメリットを確認していきましょう。

①半強制的に貯蓄できるので貯金が苦手な人でもOK

おすすめしない保険商品とも言われる学資保険ですが、貯金が苦手な人にはおすすめです。

学資保険を契約することで半強制的に貯蓄できるので、お子さんの進学時に確実にまとまった金額を受け取れます。

貯金が苦手な方にとって学資保険は進学時のお金を貯められる数少ない方法の一つです。

②万が一のことがあっても保険料免除で継続できる

契約者が死亡もしくは高度障害状態になった場合、保険料の払い込みが免除される払込免除特約を学資保険には付けられます。

払込免除特約を付けることで、何らかの事情でお金を稼ぐ能力がなくなっても、子供の進学費用を出すことができるのです。

③生命保険料控除を受けられる

学資保険とは生命保険の一種なので支払った保険料は生命保険料控除の対象です。

年間の保険料が8万円以上である場合、所得税・住民税の税率が10%の人であれば6800円(所得税4000円+住民税2800円)安くなります。

会社員の方は年末調整の時期に保険会社から送られてきた控除証明書をもとに控除額を申告します。

自営業の方は確定申告で控除額を申告しましょう。

④普通預金に比べて利回りがいい

学資保険は普通預金と比較して利回りが良いです。

普通預金の利回りがほとんどの銀行で0.001%であるのに対し、学資保険の利回りは約0.40%と言われています。

学資保険で進学資金を貯める方が、普通預金よりもお金を増やすことができるのです。

おすすめしない学資保険はどう判断すればいい?注意点を解説

FPがおすすめできる保険とおすすめしない保険が学資保険の中にもあります。

以下、学資保険を選ぶ際におさえておくべき3つのポイントを確認していきましょう。

学資保険を契約する際のポイントを知っていることで、お金をお得に貯められます。

ポイント①:「保障型」ではなく「貯蓄型」を選ぶ

学資保険を選ぶ際は貯蓄型を選択するようにしましょう。

保障型のメリットは安心を得られるところにあります。

しかし、保証をつければつけるほど、受け取り時に戻ってくる金額が少なくなります。

保障は保険料でまかなわれているために返戻率が下がってしまうのです。

学資保険の目的は教育資金の貯蓄なので貯蓄性の高い貯蓄型を選び、お金をしっかりと貯めていきましょう。

ポイント②:なるべく返戻率が高い学資保険を選ぶ

学資保険を選ぶポイントは返戻率にあります。

支払総額300万円で返戻率が108%の場合と95%のケースを見てみましょう。

支払総額300万円 × 1.08(108%) = 受取総額324万円

支払総額300万円 × 0.95( 95%) = 受取総額285万円

返戻率が13%違うと受取総額に39万円の差が出ます。

ポイント③:学資保険の満期もチェック

中学~大学進学まで分割して支払われるもの、大学進学時に一括で支払われるものなど、保険商品によってさまざまです。

学資保険を契約する際、どの時期にいくらくらい必要になるかを予想して加入することをおすすめします。

たとえば、大学入学時、高3の入学金振り込みの時期など、ご家庭の都合に合わせて満期をチェックしましょう。

おすすめできる学資保険の特徴

学資保険は利回りの低さなどからおすすめしない保険と言われることもあります。

しかし、学資保険がもつ弱点をカバーできる方法もあり、それを取り入れることで教育資金をよりしっかりと貯めることができます。

以下、お学資保険の弱点をカバーする3つのポイントを確認していきましょう。

①インフレに弱い点をカバーできる

学資保険が固定利率であることからインフレに弱い点は仕方がない部分があります。

そのため、学資保険単体でのインフレ対策は難しいと言えるでしょう。

対策として、学資保険にあわせて以下の保険商品の利用がおすすめです。

- 変動利率の金融商品

- 配当のある終身保険

- 外貨建て保険

②流動性の低さをカバーできる

学資保険を解約しない前提で契約し、もしものときのために預貯金を確保しておきましょう。

「学資保険の中途解約は絶対しない」と決めていれば、学資保険は確実にお金を貯められるという意味ではメリットです。

税金については、満期保険金の受取人を子供ではなく契約者にすることで課税されにくくなります。

③返戻率の低さをカバーできる

学資保険は返戻率が低い傾向にあるため、返戻率の高い商品を見付けることは難しいです。

学資保険の返戻率の特性を考慮した場合、以下の特徴をもつ学資保険をおすすめします。

- 満期保険金が年金払いのもの

- 保険料の払い込みで短期払が選べる

- 医療保障などの特約がない

そもそも子供の学費はいくらかかるの?【大学卒業までに1,300万以上】

幼稚園は私立、小学校から高校までが公立、大学で私立の場合、1300万円以上の教育費がかかると言われています。

文部科学省の平成30年度子供の学習費調査の結果についてによると、幼稚園から高校まではそれぞれ100万円以上200万円未満で卒業することがほとんどですが、大学入学から卒業までに約717万円かかります。

私立の中でも理系や芸術系の学部に進学する場合は学費がさらに必要です。

子供の学費はいつまでにいくら貯めればいいの?

学費の負担が最も重い時期は、大学入学から大学卒業までの期間です。

お子さんの大学進学までに700万円から800万円貯めておくことをおすすめします。

幼稚園から高校までも学費はかかりますが、年間の学費は公立であればそうかかりませんので多くの場合は心配いりません。

学資保険とは・学資保険の役割

学資保険とは子供の教育資金を積み立てる貯蓄型の保険です。

子供が契約時に定めた年齢になるとお祝金や満期保険金を受け取れ、契約者に万が一のことがあった場合にも、保険料の払込が全額免除されるという特徴を持ちます。

学資保険は子供の進学費用の貯蓄のために大切なものなのです。

学資保険が必要な人の特徴3選!

FPから見て学資保険が必要だと思う方がいらっしゃることも事実です。

おすすめしない保険として見られがちな学資保険ですが、学資保険が必要な人とはどのような特徴があるのでしょうか。

学資保険が必要な人の3つの特徴を見ていきましょう。

①貯金が不得意な人

子供が産まれたら大学進学のための費用をコツコツと貯めていく必要があります。

18年間にも及ぶ期間、自分でお金を貯めていくことは難しいです。

お金に余裕のある方でも手元にお金があると使ってしまうかもしれません。

学資保険を利用すれば、毎月決まったタイミングで自動的に保険料が引き落とされるので、貯金が苦手でも半自動的にお金を貯められます。

②確実に教育資金を積み立てたい人

学資保険は株式投資のように大きな利益は得られないものの、リスクはほとんどなく、確実にお金を貯められます。

学資保険に加入しておけば、子供の進学などお金がかかる時期にまとまったお金を手にできます。

③万が一の時の保障と貯蓄を両立したい人

学資保険は万が一の時には死亡保障を受けられる保険です。

契約者が亡くなった時点でそれ以降の払い込みが免除される払込免除特約もあります。

子供にはもしものことが起こっても大学に行ってもらいたいという方におすすめです。

【参考】学資保険の相談ならマネーキャリアがおすすめ

ここでは、学資保険が必要な人の特徴について詳しく書いてきました。

とはいえ、

このように感じた方も多いでしょう。

結論から言うと、そのような方は、マネーキャリアの無料保険相談サービスを利用するのがおすすめです。

保険相談サービスとは、保険のプロであるFP(ファイナンシャルプランナー)が、保険や、お金に関する悩みを抱えている人に対してプロの視点からアドバイスするサービスです。

例えば、

- 相談者に最適なおすすめの学資保険は何か

- そもそも相談者にとって学資保険は必要なのか

- 教育資金の準備なら学資保険以外の方法を取るべきなのか

など、お金のプロであるFPが、保険だけでなく、様々な視点から相談者の資産状況などに合わせて最適な提案をします。

日本には様々な無料FP相談サービスがありますが、特にマネーキャリアは、3,000人のFPと提携を組んでいる日本最大級のFP相談サービスです。

また、マネーキャリアのサービスでは、スマホ一つでお金に関するあらゆる悩みをすべて解決できます。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能なので、気軽に相談可能です(もちろん対面も可能)。

相談料は何回でも無料で顧客満足度93%の高水準を誇るマネーキャリアの無料FP相談サービスが気になる場合は下記のボタンから詳細を確認しましょう。

学資保険をおすすめしない人ってどんな人?

お子さんの進学費用をしっかりと貯められる学資保険ですが、FPから見て学資保険が必要ないと思われる方もいらっしゃいます。

FPが学資保険をおすすめしない人とはどのような特徴を持つ人なのでしょうか。

以下、学資保険をおすすめしない人が持つ4つの特徴をみていきましょう。

①学資保険を使わなくても貯蓄ができる人

貯蓄が得意な方には学資保険は必要ないでしょう。

自分で教育費を貯蓄すれば、お金を使いたい時に使うことができるので便利です。

お金を自己管理できる方は学資保険を使わず、ご自身で貯蓄されることをおすすめします。

自分の懐事情に合わせて貯蓄する金額を毎月変動させられる点も一般預金のメリットです。

②地道に貯金ができる自信がある人

子供の進学資金は約18年かけて貯めていくことが一般的です。

最初は「自分で地道に貯金するぞ!」と意気込んでいても、出費が重なると進学資金の貯金が後まわしになることも珍しくありません。

意思が強く、貯金が得意で、長期間におよんで貯金を地道にできる方は学資保険を利用する必要はないでしょう。

③学資保険よりも高い利回りで貯蓄したい人

学資保険はの利回りは0.40%程度と低リスク低リターン型の保険です。

それゆえに、少ないお金を子供の進学時までに大きな金額にふくらましたいという方には向きません。

学資保険の返戻率の低さが気になる方は、別の方法を考えましょう。

④学資保険を途中解約する可能性がある人

学資保険は経済的余裕がない方にはおすすめできません。

途中解約すると返戻率が下がるため、満期まで継続できるか不安な方は控えておく方が無難です。

「学資保険の引き落としが不安」「保険料が引き落とされたら生活きついかも」と思われる方はやるべきではありません。

【学資保険をおすすめしない人向け】教育費の貯め方4選を紹介!

子供の教育費、ひいては大学進学には莫大なお金がかかります。

学資保険が不向きの方や、学資保険に必要性の感じない方であっても、何らかのかたちで進学費用を貯めることをおすすめします。

以下、学資保険をおすすめしない人向けの教育費の貯め方を4つ紹介していきます。

①低解約返戻金型終身保険

学資保険のように学費などのために貯蓄をしたい方には、低解約返戻金型終身保険がおすすめです。

低解約返戻金型終身保険の特徴は以下の通りです。

- 保険料が普通の終身保険よりも安い

- 保険料の支払い期間を自由に設定しやすい

- 契約者が亡くなった時にもお金を受けとれる

このように、低解約返戻金型終身保険は学資保険と近しい部分もある保険です。

低解約返戻金型終身保険のデメリットとして、支払い途中に解約すると返戻率が低くなることや学資保険よりも返戻率が低いといったことがあります。

②ドル建て終身保険

ドル建て保険とは円貨ではなくドルをベースとした給付を受けられる保険商品です。

ドルは2015年12月から政策金利の引き上げに入っています。

今後順調に金利が上昇する保証はありませんが、現行の政策金利水準(1.00~1.25%)を維持すれば、円貨では得られないだろう金利を得られます。

ドル建て保険のおすすめポイントは以下の通りです。

- (為替の影響を受けるが)円貨でも受け取りできる

- (円貨で受け取る場合)契約時よりもドル高円安になっていれば、為替差益も享受できる

- 高金利を期待できる

- 留学資金の貯蓄に向いている(子供が留学した場合には、為替リスクは関係なく高金利の恩恵を享受可能)

③ジュニアNISA

お金をしっかりと増やしたい方にはジュニアNISAがおすすめです。

しかし、ジュニアNISAは投資信託の一つですのでリスクがあることも忘れないでください。

ジュニアNISAのポイントは以下の通りです。

- 非課税期間が5年と短いので短期決戦が得意な人はお金をふくらましやすい

- 非課税対象額が80万円

ジュニアNISAは短期運用向きなので、中学受験のためにお金をふくらませたい方におすすめです。

うまくいけばお金を大きくふくらませられるジュニアNISAですが、リスクがあるのでお金に余裕のある方におすすめです。

教育資金がギリギリの方にはおすすめしない商品です。

④つみたてNISA

つみたてNISAも投資信託の一つです。

つみたてNISAは学資保険の代わりになると、最近注目を集めています。

つみたてNISAのポイントは以下の通りです。

- 投資の中でリスクが非常に低い

- 学資保険よりも利回りが高い

- 最長で20年の非課税期間が設けられている

- 年間に非課税となる金額は40万円

⑤個人年金保険

子供が学資保険に加入できる年齢を超えてしまった方には個人年金保険がおすすめです。

親の個人年金保険の年金期間を子供の大学進学に合わせることで、年金を学費に充てられます。

契約者が死亡した場合は、これまでに積み立てた保険料を死亡保険金として受け取ることができます。

教育資金の準備ならマネーキャリアに相談すべき理由

教育資金の準備をしたい。。。

でも、

このような方は多いでしょう。

そのような方は、マネーキャリアの無料保険相談サービスを利用するのがおすすめです。

保険相談サービスとは、保険のプロであるFP(ファイナンシャルプランナー)が、保険や、お金に関する悩みを抱えている人に対してプロの視点からアドバイスするサービスです。

例えば、

- 子供の教育資金の準備は投資信託など資産運用がいいのか? 学資保険に加入したほうがいいのか

- 投資商品を購入するならどの商品が最適なのか

- 学費所見に加入するならどの保険商品が最適なのか

など、お金のプロであるFPが、保険だけでなく、様々な視点から相談者の資産状況などに合わせて最適な提案をします。

マネーキャリアは、3,000人のFPと提携を組んでいる日本最大級のFP相談サービスなので、FPの質が非常に高いです。

また、マネーキャリアのサービスでは、スマホ一つでお金に関するあらゆる悩みをすべて解決できます。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能なので、気軽に相談可能です(もちろん対面も可能)。

相談料は何回でも無料で顧客満足度93%の高水準を誇るマネーキャリアの無料FP相談サービスが気になる場合は下記のボタンから詳細を確認しましょう。

参考:第2子が生まれた場合は学資保険はおすすめしない?

第2子には学資保険をおすすめしないFPは少なくありません。

第2子に学資保険をおすすめしない理由は以下の通りです。

- 保険金の返戻率の変更や販売を停止している可能性がある

- 親の年齢があがるため保険料が高くなる

- 生命保険料控除は8万円が上限

第2子の時は親の年齢があがるため保険料が高くなるなど、第1子の時と同じ条件で保険に加入できる可能性は低いです。

また、保険料の控除額が上限に達しているなど、第1子の時よりもお得感が全体的に下がると考えられます。

【まとめ】学資保険をおすすめしないケースについて

学資保険は子供の進学資金を確実に貯められるところに最大のメリットがあります。

子供の進学費用が必要になった時にある程度の金額を確実に受け取れる点は、学資保険の嬉しいポイントです。

一方、学資保険にはデメリットもあり、利回りが低いため支払った金額以上の金額を受け取りにくいことや、場合によっては元本割れのリスクもあります。

「元本割れを回避したい」、「支払額よりもかなり大きな金額を受け取りたい」という方には、学資保険はおすすめしません。

学資保険は「着実にお金を貯めたい」という方や、「貯金が苦手だけど子供の進学費用をコツコツ貯めたい」という方におすすめです。

また、教育費の準備ならマネーキャリア無料保険相談サービスを利用しましょう。

マネーキャリアの無料保険相談サービスなら、お金のプロであるFPが、学資保険だけではなく、投資信託など様々な選択肢の中から相談者に最適な提案をします。

また、マネーキャリアのサービスでは、スマホ一つでお金に関するあらゆる悩みをすべて解決できます。

相談の予約はすべてLINE上で完結し、相談もZOOMなどを用いたオンラインの相談が可能なので、気軽に相談可能です(もちろん対面も可能)。

相談料は何回でも無料で顧客満足度93%の高水準を誇るマネーキャリアの無料FP相談サービスが気になる場合は下記のボタンから詳細を確認しましょう。