監修者ファイナンシャルプランナー

この記事の目次

- オーバーローンで後悔する3つのよくあるケース

- ケース①離婚や別居で家を手放すことになったとき

- ケース②返済が苦しくなり売却せざるを得なくなった

- ケース③転勤などで引っ越しをすることになったとき

- オーバーローンで後悔しないために!住宅ローンはFPに相談しよう

- 【本当に後悔した?】オーバーローンを組んだ人にアンケート

- オーバーローンで後悔したと感じたことはありますか?

- どのようなときに後悔したと感じましたか?

- オーバーローンを解消するための対策をしていますか?

- どのような対策をしていますか?

- オーバーローンで後悔したときの対処法3つ

- 少しでも高く売却してローン残債を減らす

- 任意売却で金融機関と交渉する

- 専門家と連携して法的整理を検討する

- 後悔しないために!オーバーローンを回避するためのポイント

- 頭金はできるだけ用意しておく

- 諸費用や家具代は自己資金で払う

- 物件の将来的な資産価値も考慮する

- 購入前に返済シミュレーションを行う

- オーバーローンで後悔する前にマネーキャリアに住宅ローンの相談をしてみよう

- 【まとめ】オーバーローンは後悔してからでは遅い!借り入れ前に相談を

オーバーローンで後悔する3つのよくあるケース

住宅ローンにおける「オーバーローン」とは、ローン残高が住宅の市場価格を上回る状態を指します。

住宅の売却額よりローン残高が多いため、売却しても完済できない状態です。頭金を用意せず、さらに諸費用やリフォーム代、引っ越し費用などを借入に含めると、オーバーローンになりやすくなります。

ここでは、オーバーローンで後悔する事例を3つ紹介します。

- 離婚や別居で家を手放すことになったとき

- 返済が苦しくなり売却せざるを得なくなった

- 転勤などで引っ越しをすることになったとき

これらは多くの人に起こり得る可能性があるため、オーバーローンを避けるための参考にしましょう。

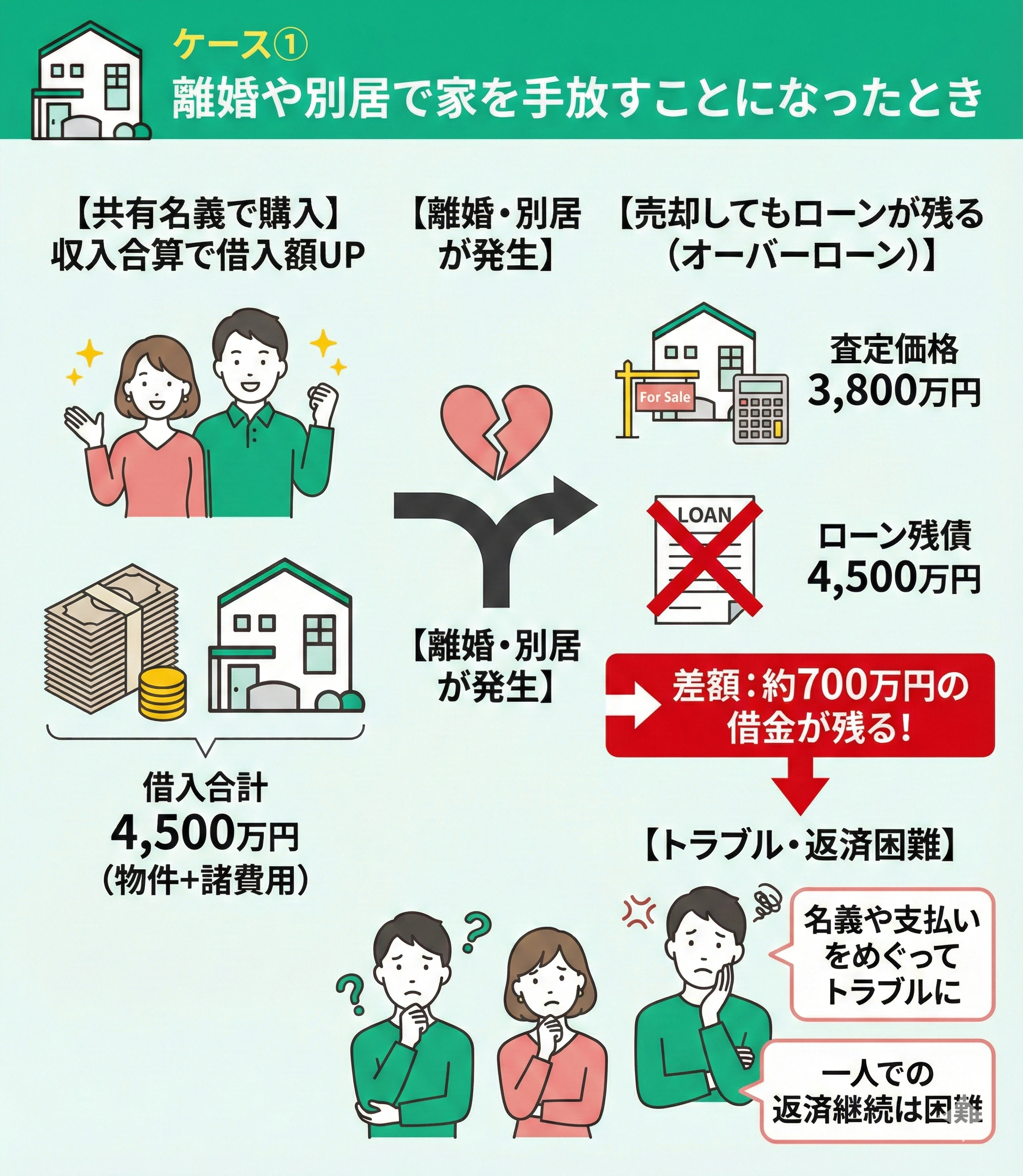

ケース①離婚や別居で家を手放すことになったとき

単独で住宅ローンを組むには収入が少なく希望の金額が借りられない場合、共有名義で購入し、ローンも共同で組めます。夫婦で収入を合算すれば希望額を借りやすくなるため、大きなメリットとなるでしょう。

夫婦ともに正社員で収入が近い場合、協力して財産を築く意識から共有名義にするのは自然な選択といえます。

しかし、後に深刻な問題になることもあります。たとえば、物件価格は4,000万円、諸費用や家具代の500万円を上乗せし、夫婦で合計4,500万円を借入しました。離婚後に売却を試みたが、住宅の査定価格は3,800万円。売っても700万円近くのローンが残ってしまい、名義や支払いをめぐってトラブルになったというケースもあります。

住宅ローンの借入可能額が増えるため連帯債務で返していく場合、離婚や別居で返済に困るケースが考えられます。

<連帯債務にするデメリットを確認しましょう>

オーバーローンのデメリットは、離婚や別居で家を処分したくなった時、ローンの支払いに困ることです。

限度額いっぱいまで借入し、途中で家を売却した場合、売却額でローンを完済できない可能性があります。2人の収入で返済するのが前提で組んだローンを、どちらか一人が引き継いで返済を続けるのは難しいでしょう。

対策としては連帯債務にする場合でも、借入可能な上限額で設定しないようにしましょう。余裕を持ったローン設定にすれば、将来のトラブルにも対応しやすくなります。

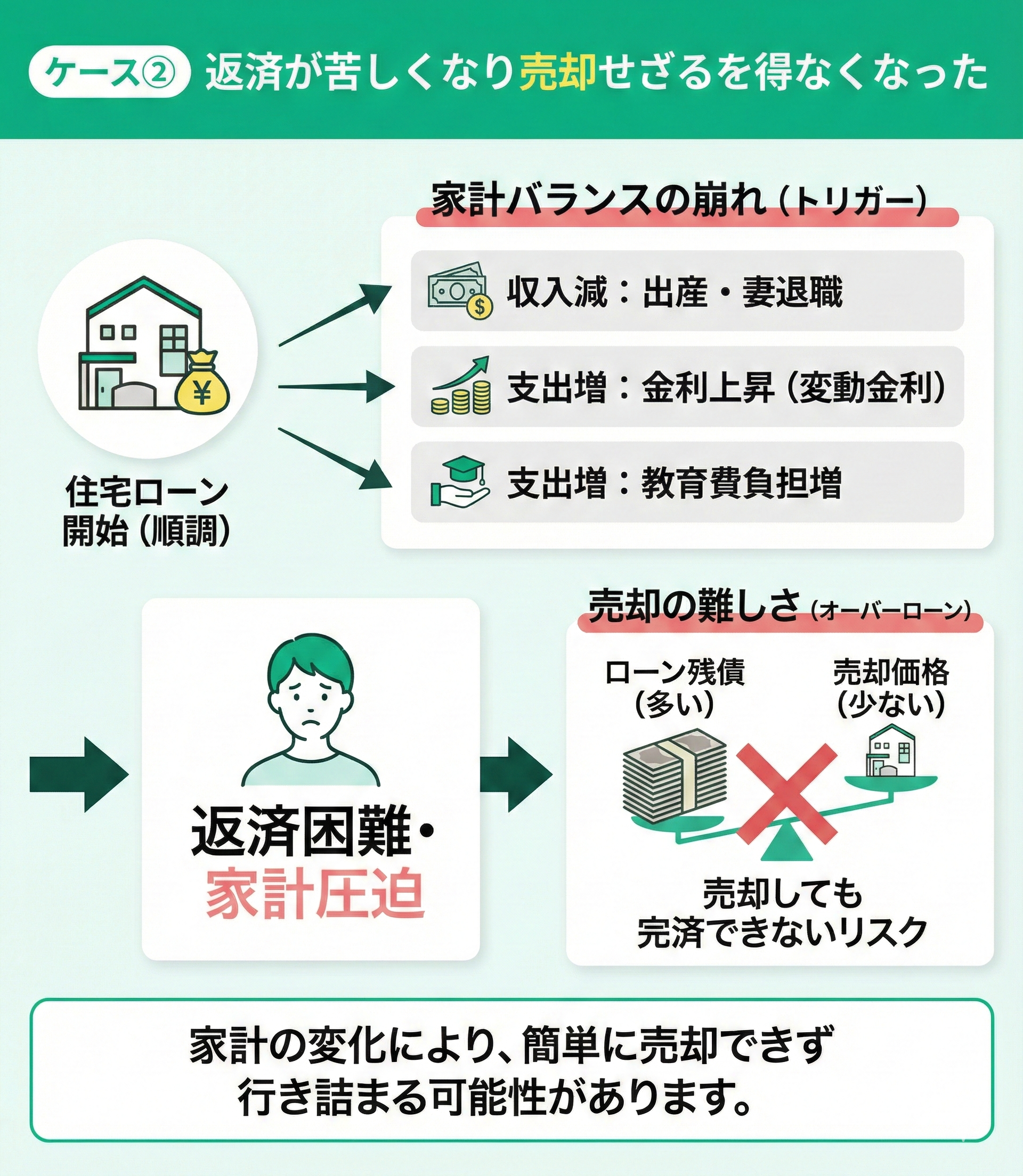

ケース②返済が苦しくなり売却せざるを得なくなった

住宅ローンを組んだ直後は順調に支払えていても、何らかの事情で家計バランスが崩れると支払いが難しくなることがあります。

例えば、共働きを前提に借り入れたものの、出産を機に妻が退職して収入が減り、返済が困難になるケースがあります。また、昨今の金利上昇により、変動金利で組んでいたローンの返済額が増加し、家計を圧迫するケースも増えています。

子どもの人数が増えると教育費の負担も重なるため、収入減と支出増のダブルパンチとなるリスクも想定されるでしょう。

支払いが難しくなり売却を考えても、簡単には売却できません。多めに借りたローンは、返済から数年たっても元金がそれほど減っておらず、家を売ってもローンを完済できないことがあります。

<売却せざるを得なくなった場合の方法>

以下は対処法とデメリットです。

- 残債を自己資金で返済する:返済が苦しい状況では難しい場合が多い

- 無担保ローンで完済する:高金利のため負担が増える可能性が高い

- 任意売却する:信用情報にキズがつく可能性も捨てきれない

任意売却する場合は、残債をローンで返済する余地が生まれます。しかし、延滞が発生していると信用情報に記録される場合もあり、今後の借入に影響する可能性があるので注意が必要です。

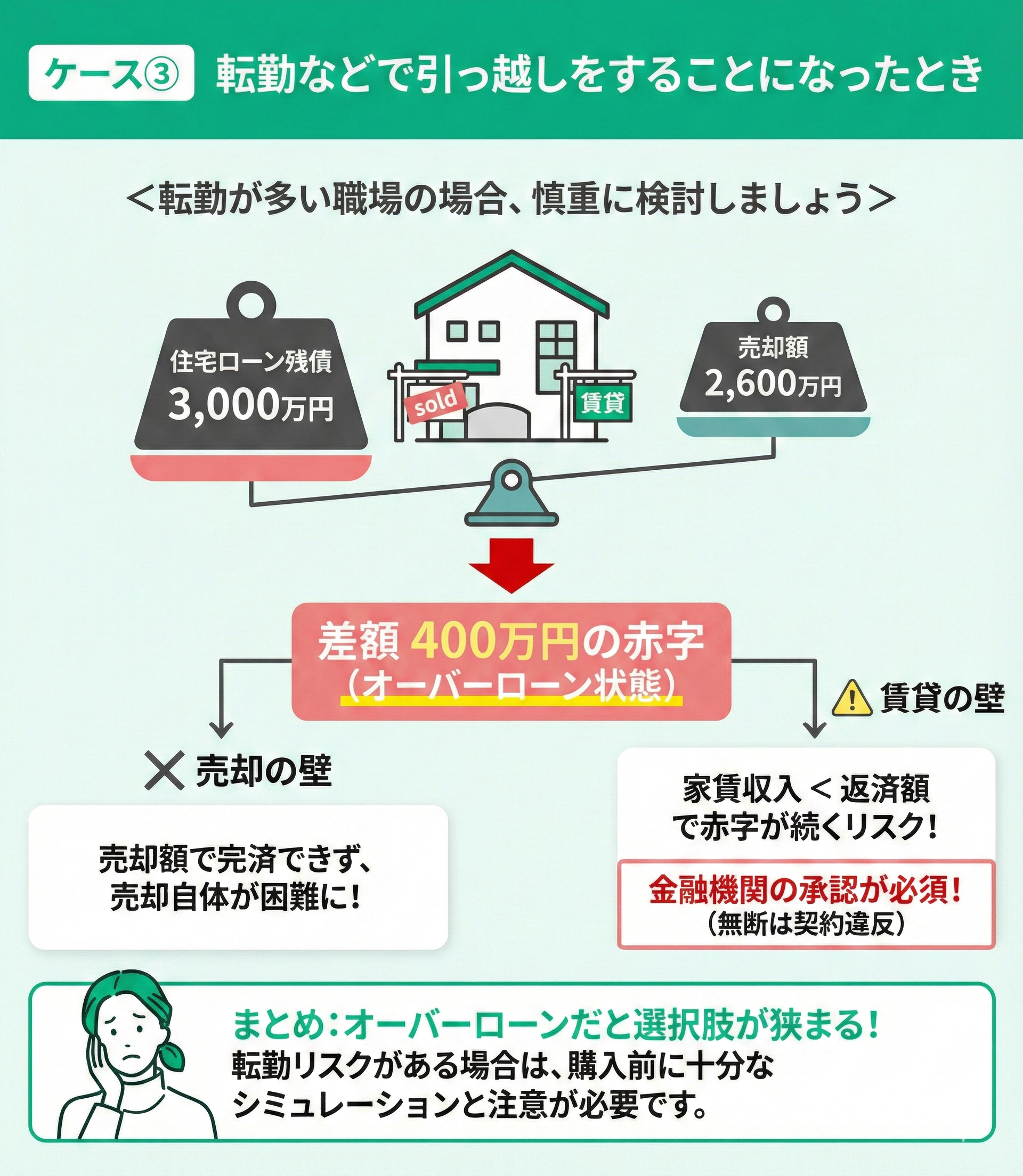

ケース③転勤などで引っ越しをすることになったとき

転勤や親の介護、子どもの進学などで引っ越しを余儀なくされた場合、売却や賃貸に出すことも考えられます。しかし、オーバーローン状態だと売却も賃貸化も難しい状況となり、選択肢が狭まる可能性があるのです。

例として、単身赴任が決まって家族はそのまま残る予定だったが、子どもの転校や妻の仕事の都合で家族全員が転居するケースを考えます。

- 住宅ローンの残りは3,000万円

- 売却額は2,600万円

- 差額として400万円の返済が残る

差額分を補填するために賃貸に出すも、家賃では返済がまかなえない事態が起こり得るので、十分に注意しましょう。

また、住宅ローンは契約者や家族が住むことが前提のため、賃貸に出す場合は金融機関の承認を得る必要があります。

<転勤が多い職場の場合慎重に検討しましょう>

オーバーローンの場合、売却額でローンを完済できなければ売却自体が難しくなります。賃貸に出す場合でも、無断で貸し出すと契約違反になる恐れがあるので注意が必要です。

オーバーローンであるために、さまざまな制約が生じるので、借入時のマネープランは慎重に検討しましょう。

マネーキャリアは、利用者一人ひとりのライフプランに合わせた返済計画を立て、計画に基づいた借入額を提案してくれます。下記のボタンから相談できるので、この機会にぜひ利用してみてください。

オーバーローンで後悔しないために!住宅ローンはFPに相談しよう

オーバーローンは、返済が続いている間は気づきにくいものですが、転職や教育費の増加などのライフイベントをきっかけに、家計へ大きな負担となる場合があります。

無理のない借入額で計画することが最大のリスク対策です。

万一オーバーローンになった場合は、繰り上げ返済などで早期の改善を目指しましょう。

住宅ローンは長期にわたるため、ライフプラン全体を踏まえた判断が欠かせません。

マネーキャリアでは、住宅ローンに詳しいFPが家計状況を整理し、返済余力を客観的に確認します。

将来を見据えた返済計画を専門家と一緒に立てられるため、不安を抱える方も安心して相談できます。

【本当に後悔した?】オーバーローンを組んだ人にアンケート

オーバーローンはあとから後悔することが多いと聞くことが多いですが、実際に組んだ人たちはどう感じているのでしょうか。

そこで、当編集部ではオーバーローンを組んだ人にアンケートを実施しました。実際に取った対策などリアルな声を参考にしてみてください。

※2025年08月06日~2025年08月09日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

※現在は金利情勢等の変化により、状況が異なっている可能性があります

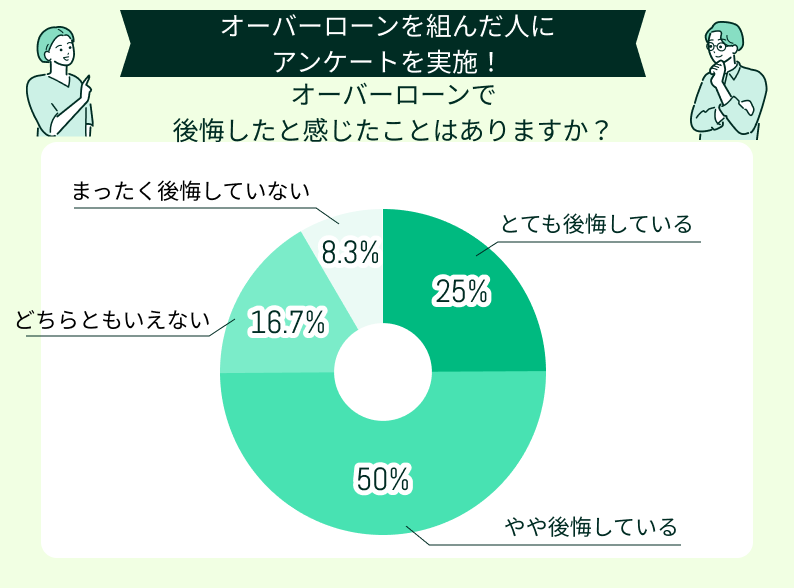

オーバーローンで後悔したと感じたことはありますか?

調査結果では、オーバーローンを組んだ人のうち 、とても後悔しているが25%で、やや後悔しているが50%となり、75%が後悔の気持ちを抱えていることがわかりました。

4人のうち3人は「もう少し借入額を抑えておけばよかった」「返済が思った以上に負担になっている」と感じているようです。

一方で、どちらともいえないと回答した方が約17%で、まったく後悔していないが約8%という結果も出ています。後悔していない人の中には、「将来的な収入増を見込んで計画的に返済できている」「立地や物件の価値を重視して、納得して借り入れた」といった理由があると考えられます。

<綿密な計画で後悔を減らしましょう>

オーバーローンでなくても、住宅ローンの返済は長期にわたり家計に大きな影響を与えるものです。特に、子どもの教育費や老後の生活資金と重なる時期があるため、返済を続けながら他の支出もまかなうのは決して容易ではありません。

収入が安定しているうちは問題なくても、病気や転職など予期せぬライフイベントによって返済計画が崩れてしまうリスクもあります。

家族とともに今すぐ手に入れるべきなのかよく話し合い、後悔のない選択ができるよう入念に検討しましょう。

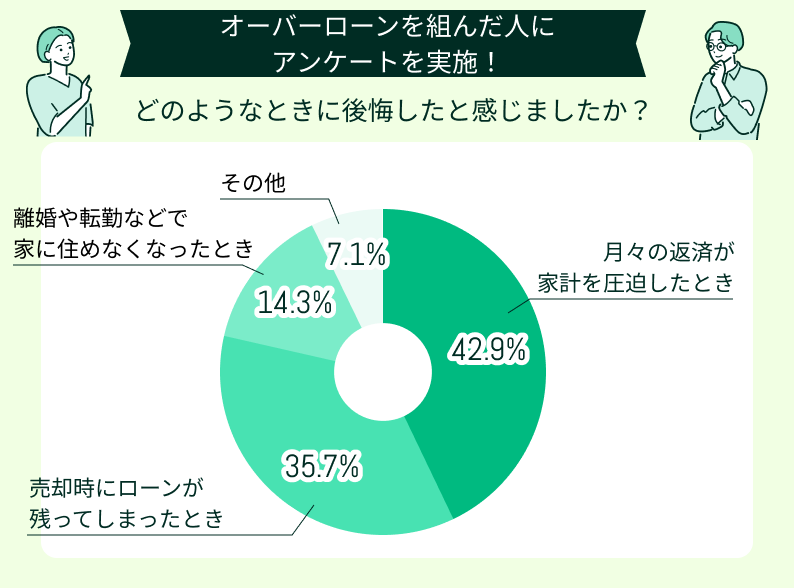

どのようなときに後悔したと感じましたか?

調査結果を見ると、最も多かったのは毎月の返済が家計を圧迫したとき(約43%) でした。収入に占める返済の割合が高すぎると、生活費や教育費、さらには将来の貯蓄にまで影響が及び、精神的な負担となるケースが多いことがうかがえます。

次いで多かったのが、売却時にローンが残ってしまったとき(約36%) です。住宅を手放す必要が生じても、残債があると次の生活設計に大きな支障が出てしまいます。特に、思ったほど資産価値が維持できなかったケースでは「こんなはずではなかった」と強い後悔につながりやすいようです。

<計画は慎重に立てましょう>

借入金が多くなると返済金も増えます。返済金は長期で返していく必要があるため、無理なく返していける額にしなければなりません。借入には返済の義務が伴うのは当然のことなので、設定する返済金は家計に無理がないかを十分に検討することが必要です。

住宅ローンを完済するまでには、10年、20年と長い道のりになります。想定外のことが起きても対応できるようにギリギリではなく余裕を持ったプランを立てましょう。

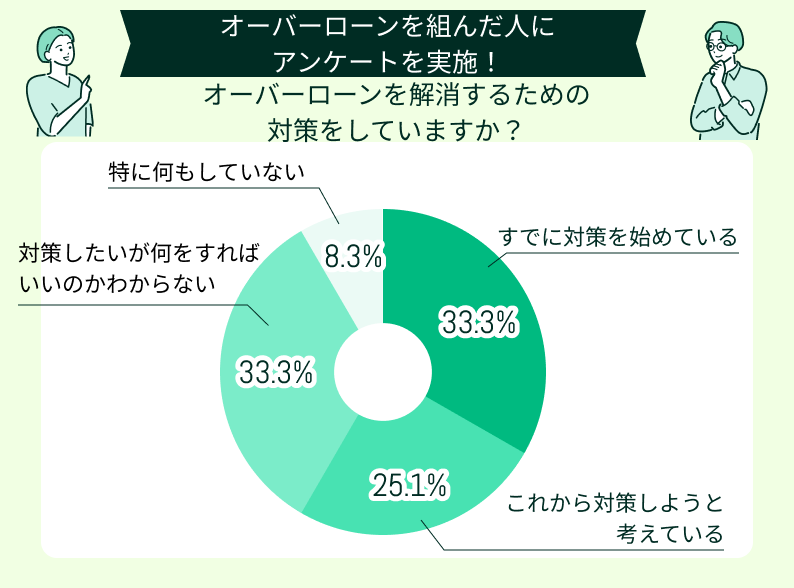

オーバーローンを解消するための対策をしていますか?

オーバーローンを解消するための取り組み状況をみると、すでに対策を始めている人が33%、これから対策をしようと考えている人が約25%で、合わせると半数以上が何らかのアクションを検討・実行していることが分かりました。

一方で、対策をしたいが、何をすればいいのかわからない人が33%に上り、方向性が見えずに不安を抱えている層も少なくありません。特に、返済負担が大きくても解決策に踏み出せない状況は、心理的なストレスをさらに増幅させる可能性があります。

<困ったら専門家へ相談しましょう>

何か問題が起きたとき、自分だけで考えていても解決策が見いだせない場合が多いです。試行錯誤することは必要ですが、自分の今までの行動が正しかったのかを検証することも大切です。

住宅ローンや家計管理に関するお金の問題はお金の専門家に相談し、解決策を見つけましょう。FPは中立的な立場で解決策を複数提案してくれます。

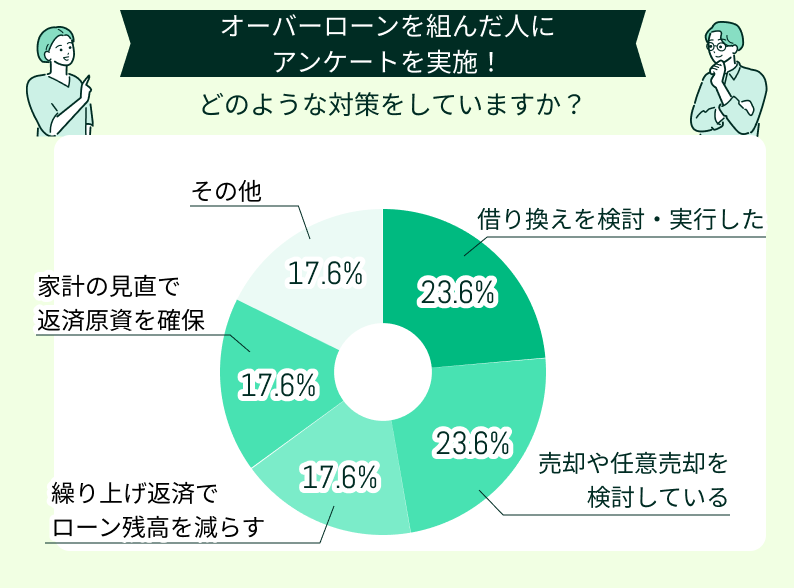

どのような対策をしていますか?

オーバーローンの解消方法について、一番多かった回答は「借り換えを検討・実行した」「売却や任意売却を検討している」が同一で23.6%でした。

そのほか、繰り上げ返済や返済資源の確保といった回答もあり、苦労しながらでも返済を続ける選択も多く見られました。

下記では具体的な回答を紹介します。

住宅の売却を検討したがローンが完済できず断念した

毎月の返済金が負担になり家の売却を検討したが、ローンの完済が難しく売却ができませんでした。次は借り換えを検討しており、条件の合うところを探しています。借り換えをしても返済は続くので、再度家計を見直し可能な節約は実行し、返済原資を確保しようと思います。

住宅ローンの借り換えで返済金を抑えられた

繰り上げ返済で手持ち資金がなくなり困った

売却をしようとしたができずオーバーローンを後悔した

返済金の支払いが大変で、売却を試みましたができませんでした。オーバーローンを後悔し、リスク管理が難しく計画が甘かったと感じました。任意売却を検討していますが、上手くいくか不安です。住宅ローンは長期で返済が続くのでもう少し慎重に計画すべきでした。

返済金が家計を圧迫している

多額の住宅ローンを組んで支払い中ですが、返済金が多くて大変。何か対策を立てたいけど、どうしていいかわからない。苦しいながらも支払いは続けているがまだ対策は見いだせない状態です。悩んでいるだけでは解決はできないので、FPなどのお金の専門家に相談して家計の見直しや節約が可能かみてもらおうと思っています。

<住宅ローンの計画は専門家と検討しましょう>

住宅ローンを組んでから後悔しないためにも、時間をかけて十分にライフプランや資金計画を考えましょう。

想定されるリスクや可能性も十分に考え、現在の家計からのキャッシュフローを確認し、支払いに無理がないか検討することが大切です。

専門家との相談を重ねれば、様々な可能性を提案してもらえます。

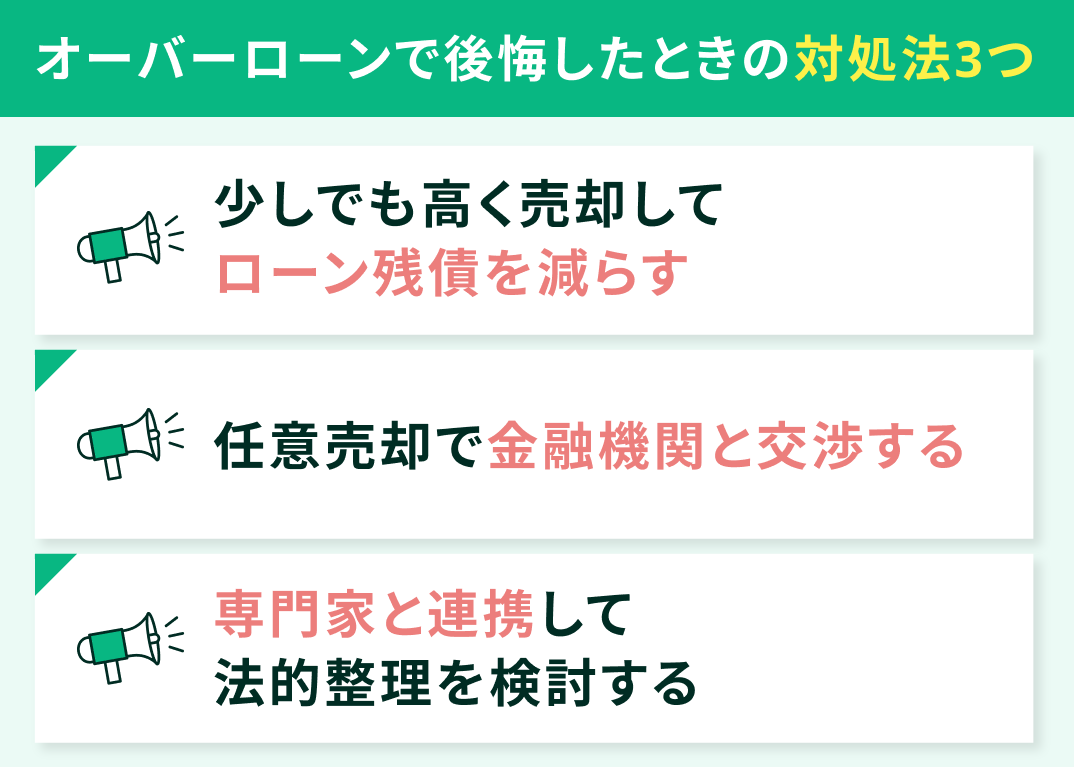

オーバーローンで後悔したときの対処法3つ

オーバーローンで家を買った後、予想外の事情で手放すことになる場合があります。売却時に「ローンを完済できないまま売る」ことは想像以上に大変です。

ここでは、売却時の対処法を3つ紹介します。

- 少しでも高く売却してローン残債を減らす

- 任意売却で金融機関と交渉する

- 専門家と連携して法的整理を検討する

実際に経験したくないことですが、可能性はゼロではないことを認識しましょう。

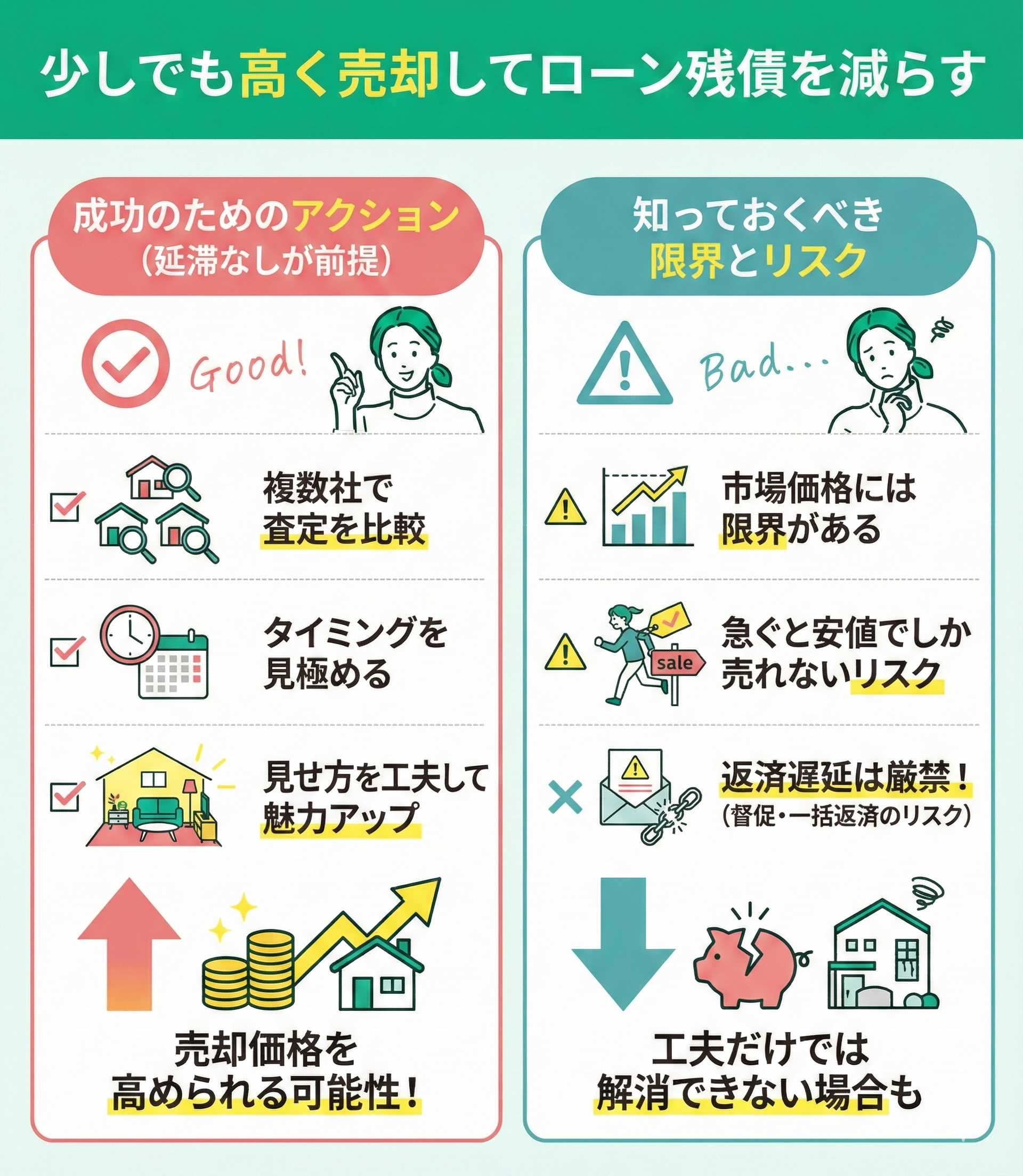

少しでも高く売却してローン残債を減らす

オーバーローンを解消するためには、少しでも高く売却することが必要です。ローンの支払いが困難になっても、返済金が延滞なく支払えていれば工夫次第で売却価格を高められる可能性があります。

複数の不動産会社で査定をとり、タイミングや見せ方を工夫して売却価格を上げるなどの対策を取りましょう。ただし、市場価格には限界があり、売り方の工夫だけではオーバーローン状態を解消できない可能性も高いです。

また、売却を急げば希望の値段で売ることは難しく、市場価格より低い値段でしか売れないことも考えられます。

<売却に迷ったら専門家に相談>

住宅ローンに限らず、金融機関は毎月期日までに支払う約束でお金を貸してくれますが、1回でも遅れれば督促が届きます※。その後も遅れるようなことがあれば、契約違反となり一括返済を求められる場合もあるので注意しましょう。

延滞している場合には一刻も早い対応が必要なため、希望の価額で売れるのを待つ時間がないケースも多いです。売却に迷ったときは、FPなどの専門家に相談しながら検討しましょう。

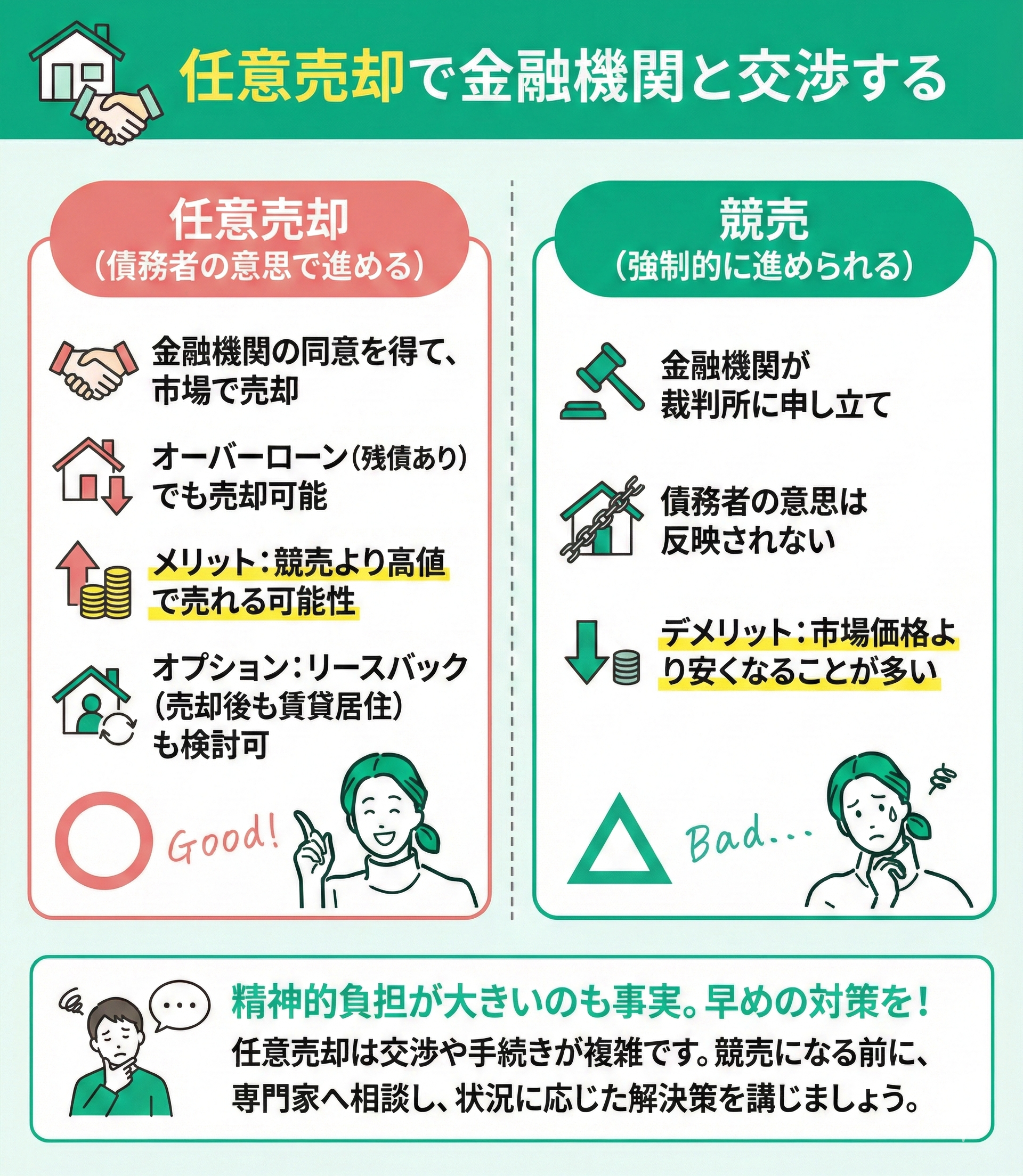

任意売却で金融機関と交渉する

任意売却とは、住宅ローンの返済が困難になった場合に、金融機関(債権者)の同意を得て、競売になる前に物件を売却する方法です。

一般的に、住宅ローンが残っている物件を売却する場合は、ローンの残債を一括で返済し、抵当権を抹消する必要があります。しかし、任意売却では金融機関との話し合いによって、売却後にローンが残るオーバーローンの状態でも、売却が認められる場合があります。

任意売却の最大のメリットは、競売よりも高値で売却できる可能性がある点です。

また、売却後も家賃を払ってそのまま自宅に住み続ける「リースバック」という手法を組み合わせられるケースもあります。「子供の転校を避けたい」「近所に知られずに解決したい」という場合は、任意売却の相談時にリースバックが可能かどうかも確認してみるとよいでしょう。

一方、金融機関や不動産会社とのやり取りに加え、精神的な負担が大きくなるのも事実です。任意売却になる前にできる対策を講じておきましょう。

<任意売却と競売の違い>

住宅ローンの返済が困難になった場合の対応には「任意売却」と「競売」があります。

- 任意売却:返済が難しいときに金融機関へ相談し、同意を得て市場で売却する方法。債務者の意思で進められ、競売より有利な条件になりやすい。

- 競売※:延滞が続き、金融機関(債権者)が裁判所に申し立てて強制的に売却される方法。債務者の意思は反映されず、市場価格より低くなることが多い。

任意売却は競売より有利ですが、実行には時間的制約があるため早めの相談が重要です。

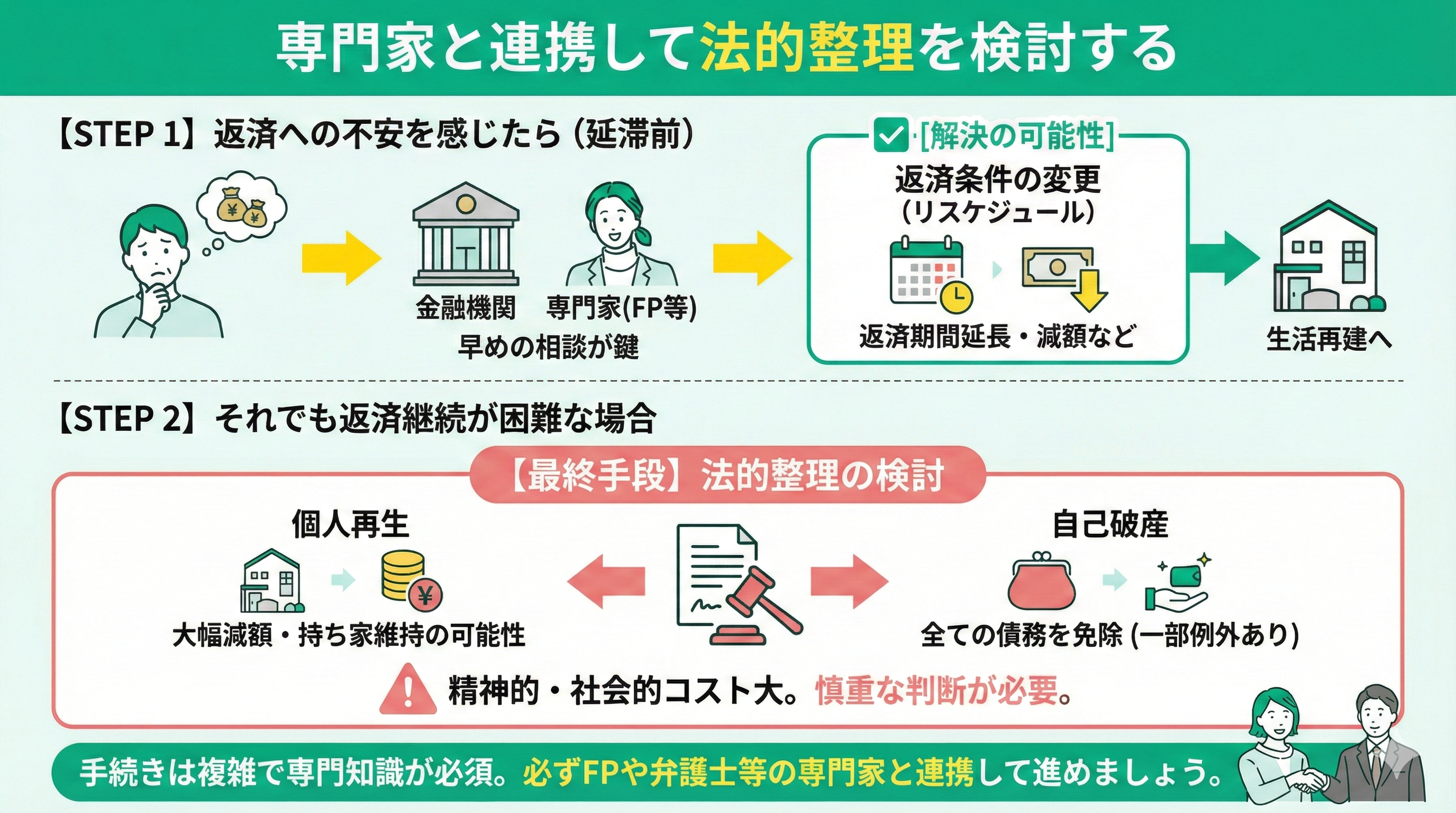

専門家と連携して法的整理を検討する

返済が難しくなってきたと感じたら、延滞する前に金融機関や専門家へ相談しましょう。場合によっては、返済期間の延長や毎月の返済金を下げられる可能性があります。

それでも返済を続けることが難しく、この先も返済が軌道に乗る見込みが薄い場合は、個人再生や自己破産などの法的手段を視野に入る必要が出てきます。

法的手段は最終手段です。生活再建の道筋はあるものの、精神的・社会的コストは非常に高くなるので、慎重に検討しましょう。また、これらの手続きは専門的な知識を要するためFPなどの専門家と共に進めると安心です。

<借り入れをする前に綿密な計画が重要>

借入当初は返済金を順調に支払っていても、予想外の事が次々起こり計画が狂ってしまうことはありうることです。

不測の事態にも対応できるように、住宅取得の際は頭金や諸費用分をしっかり準備し、無理のない返済計画を立てることが必要です。

オーバーローンでなければ、家を売却することで住宅ローンを返せる可能性が高くなります。借入の際はFPとともにライフプランに沿った綿密な計画を立てましょう。

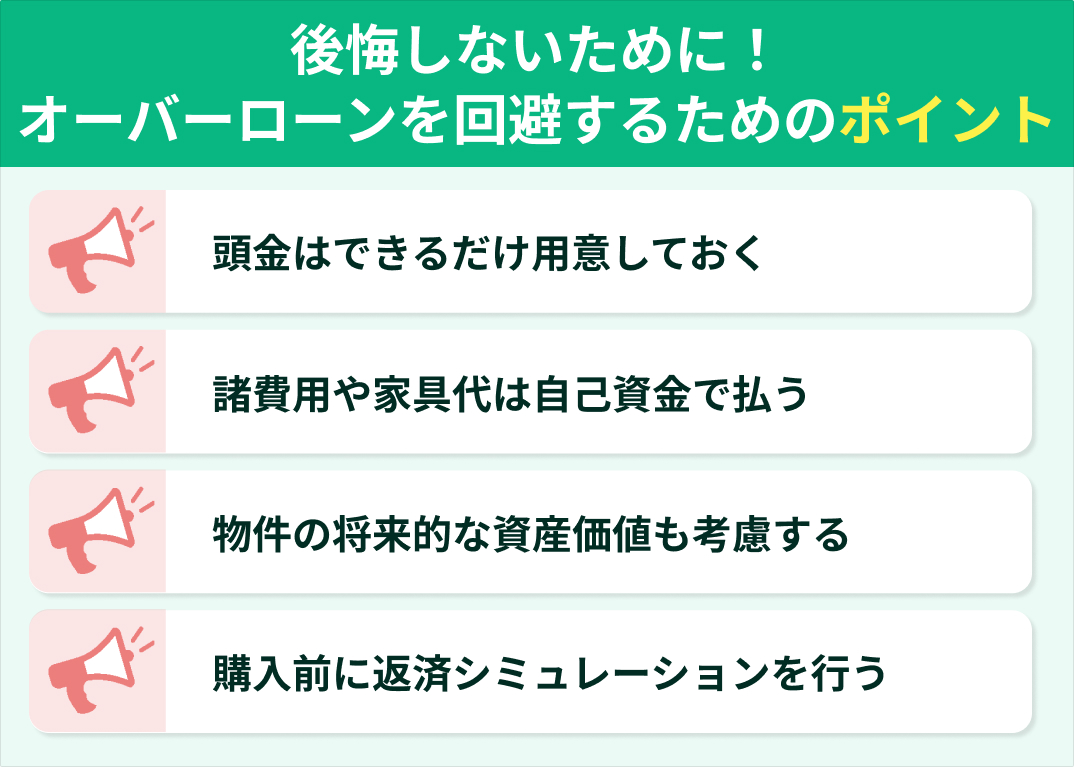

後悔しないために!オーバーローンを回避するためのポイント

オーバーローンを組んだ後で後悔しても取り返しがつかないこともあります。だからこそ、最初から「オーバーローンを避ける判断」をしておくことが重要です。

オーバーローンを回避するために押さえておきたいポイントは次の4つです。

- 頭金はできるだけ用意しておく

- 諸費用や家具代は自己資金で払う

- 物件の将来的な資産価値も考慮する

- 購入前に返済シミュレーションを行う

住宅ローンを契約する前にしっかり確認しましょう。

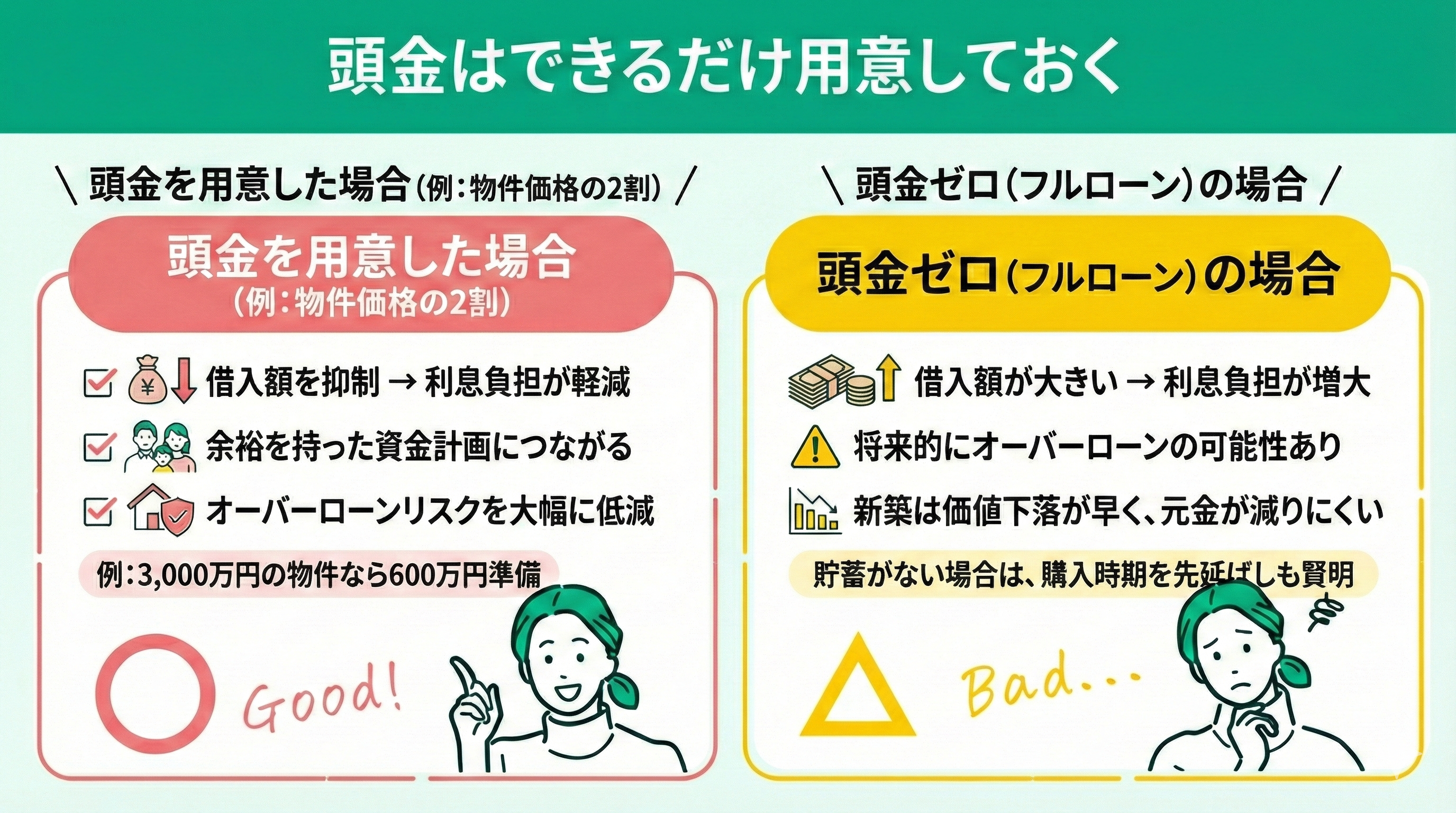

頭金はできるだけ用意しておく

頭金がゼロでも購入できる物件は、一見魅力があるように見えますが、借入額が大きくなるため、長期目線で考えるとリスクが高い選択です。

借入額を抑えれば、その分利息負担も軽減されます。借入額を抑える方法のひとつが頭金の準備です。頭金として物件価格の2割程度※を用意できれば、ローン残高が物件価値を上回るリスクを大幅に減らせます。

たとえば、3,000万円の物件なら、600万円程度の頭金を準備できれば、余裕を持った資金計画につながります。頭金に充てられる貯蓄がない場合は、購入時期を先延ばしして資金を準備するのも賢明な選択です。

<頭金なしの住宅ローンはできるだけ避けましよう>

フルローンを組むと、将来的にオーバーローンになる可能性があります。新築物件は価値の下がり方が早い一方、住宅ローンは返済初期に利息の比率が高いため、数年経っても元金があまり減っていないこともあります。

数年後に気付いたらオーバーローンになっていた、という事態も珍しくありません。そのため、頭金なしのローンはできるだけ避けましょう。資金に余裕がない状態での住宅取得は、一度立ち止まって冷静に考える時間も必要です。

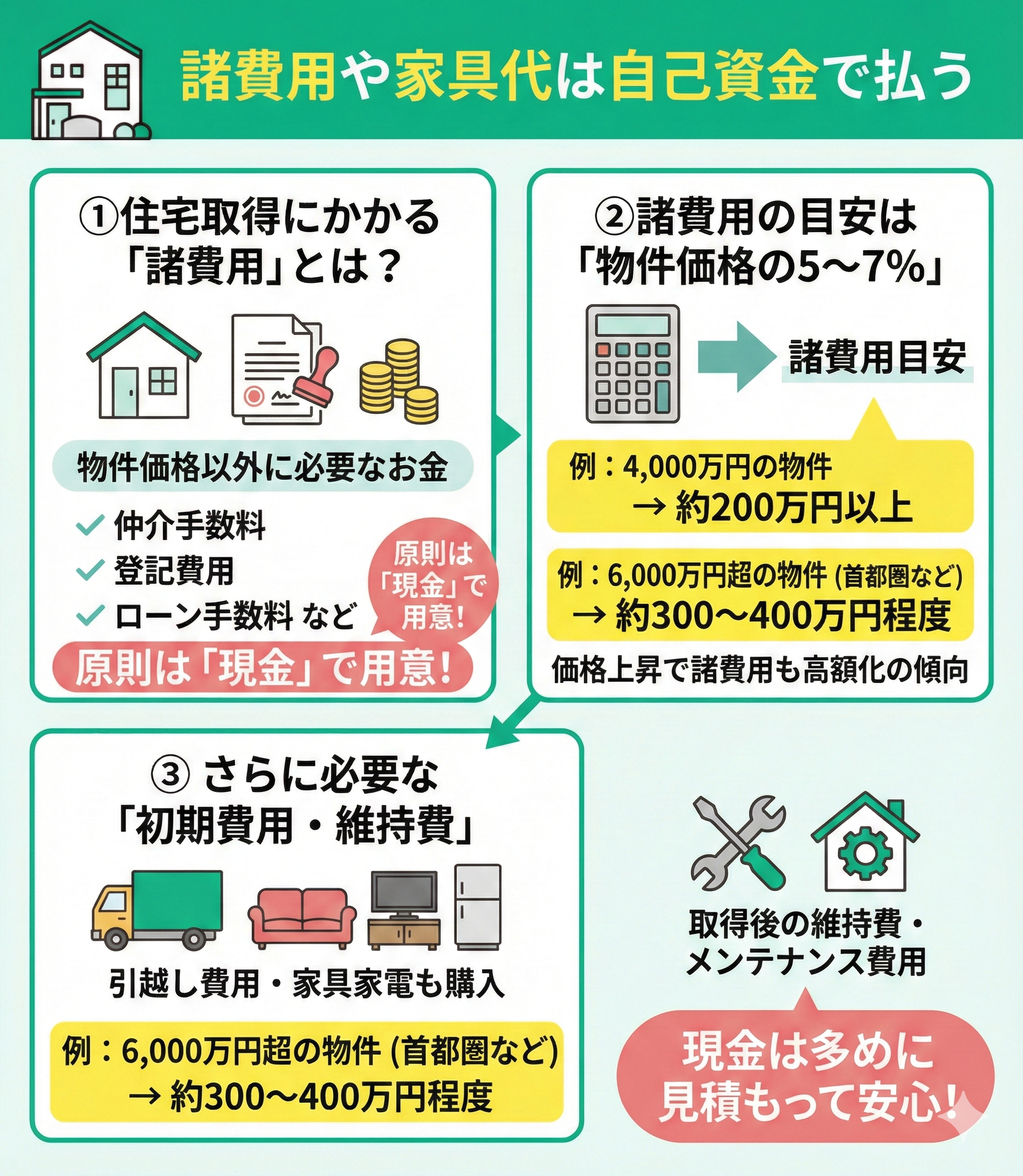

諸費用や家具代は自己資金で払う

住宅取得には物件を仲介する際の手数料や登記費用などの諸経費が発生します。住宅ローンを組む場合も手数料がかかります。

これらの手数料は一部ローンに含めることが可能ですが、できるだけ現金で用意しましょう。諸費用は取得物件にもよりますが、一般的に物件価格の5~7%程度かかることがあります。

近年は資材高騰などで物件価格自体が上昇傾向にあります。4,000万円の物件であれば200万円以上、首都圏などで6,000万円を超える物件であれば300〜400万円程度の諸費用が現金で必要になることも珍しくありません。

住宅を取得すると、引っ越し費用や家具家電などの家財も購入することになるので、諸経費は多めに見積もりましょう。

<諸費用は自己資金で賄いましょう>

住宅取得後は家の維持費やメンテナンス費用も定期的に必要になります。

物件取得だけで手持ち資金がギリギリになる場合は、計画を見直しましょう。住宅ローンの支払いだけでいっぱいになれば、不測の事態に対応できなくなる可能性が高まります。

資金計画は余裕を持って立てることが大切です。不安があればFPに相談し諸費用の目安や相場などのアドバイスを受けましょう。

物件の将来的な資産価値も考慮する

将来の物件価値を予想するのは難しいものです。借入当初はオーバーローンでなくても、購入物件の価値が大幅に下がることはありうることです。

都会の利便性の良い立地の場合、将来の値上がりを予想しても必ず上がるとは限りません。建物の価値は築年数が経過すれば下がるのが一般的です。

人口が減少し需要が少ない地域では売却が難しいことも考えられます。また、2025年4月から原則全ての新築住宅に「省エネ基準」への適合が義務化されました。これにより、省エネ基準に適合しない「新築住宅」は住宅ローン控除の対象外となります。

一方で、2026年度の税制改正により、省エネ基準に適合する「中古住宅」は住宅ローン控除の期間が10年から13年に延長されました。

今後は省エネ性能が高い住宅がより優遇されるため、基準を満たさない住宅は新築・中古問わず需要が減り、将来的な資産価値が大きく評価減されるリスクがあります。

購入物件の地域情報に加え、住宅性能(省エネ基準適合証明の有無など)についても必ず確認しましょう。

<将来の資産価値も確認しましょう>

不動産の購入の際は一時的な住まいなのか、一生涯暮らすつもりか、将来的にどうしていくかを考えておきましょう。売却の可能性があれば需要がある地域なのか調べておく必要があります。

購入前に周辺エリアの過去の取引事例や、将来的な再開発計画などをチェックし、物件の将来的な価値を考慮することが大切です。

不動産会社やハウスメーカーへの相談では中立的なアドバイスを受けづらいため、FPへの相談が有効です。FPは中立的な立場でアドバイスをしてくれるので、客観的な意見を取り入れたい方は一度利用してみてください。

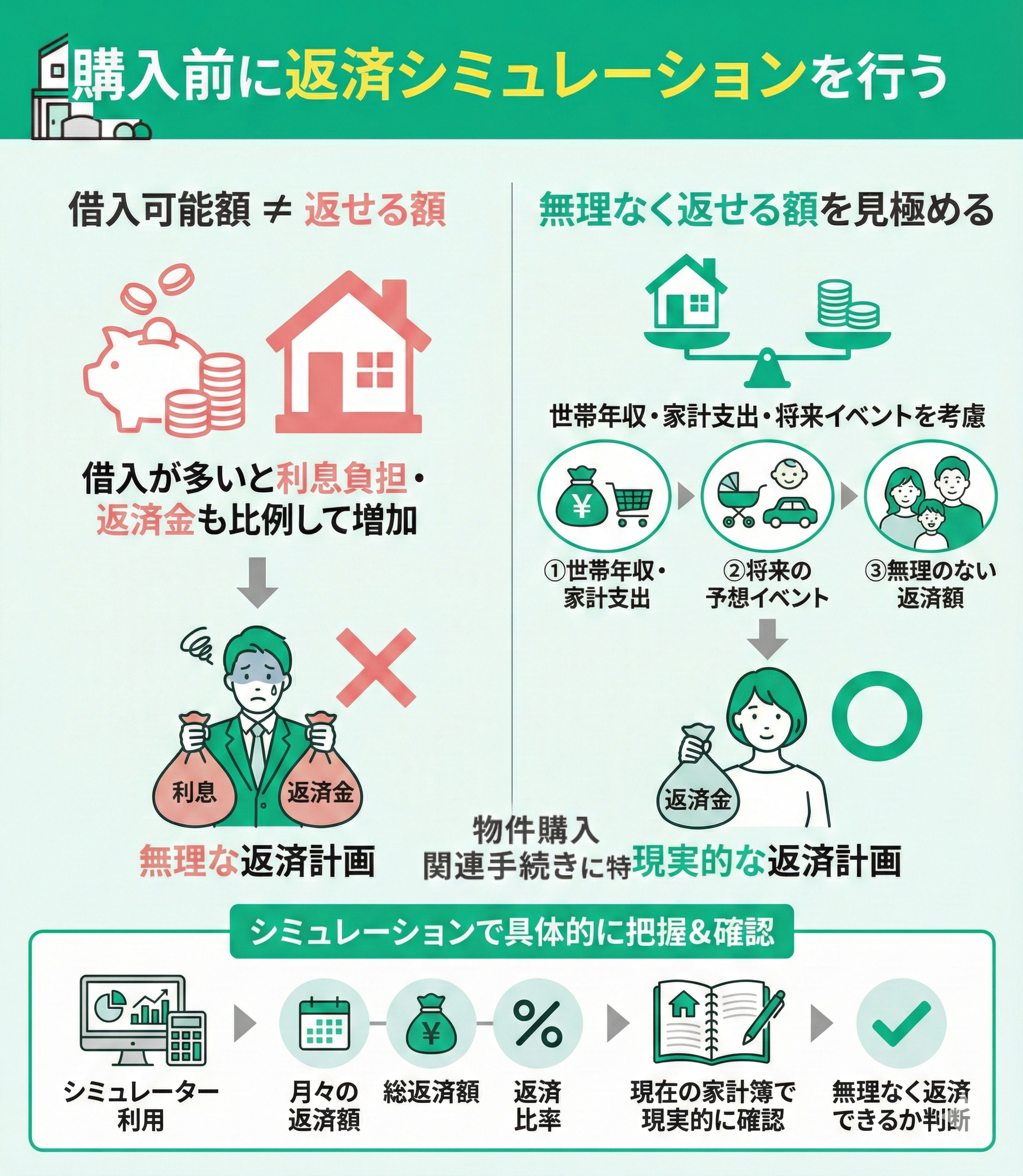

購入前に返済シミュレーションを行う

借入可能額と返せる額は違います。ローンを多く借りれば利息負担も比例して増え、返済金も多くなります。

世帯年収、家計支出、将来の予想イベントをふまえて、どのくらいなら無理なく返していけるかを見極めることが重要です。

金融機関や専門家のシミュレーターを利用して月々の返済額や総返済額、返済比率を具体的に把握しましょう。算出された返済金が、現在の家計簿をもとに現実的に無理なく返済していけるかを確認しましょう。

<FPとともに返済シミュレーションをしましょう>

住宅ローンの完済を目指すには、しっかりとした計画を立て、根気よく返済を続けるしかありません。無理のない計画かどうかは専門家に見きわめてもらいましょう。

住宅ローンは長期間にわたり返済が続くため、将来のライフイベント、老後のライフプランニングまで考慮した計画が必須です。

余裕がある返済計画なのか、将来家計が苦しくなる可能性がないか、専門家とともに検討しましょう。相談実績10万件を超えるマネーキャリアのFPなら、個々のライフプランに応じた返済計画をアドバイスしてくれます。

オーバーローンで後悔する前にマネーキャリアに住宅ローンの相談をしてみよう

マイホーム購入は、思い立った勢いではなく、時間をかけた資金計画が欠かせません。

住宅ローンは一度組むと長期にわたり家計へ影響するため、後から不安や後悔に気づいても簡単には見直せないのが実情です。

自分たちだけで判断せず、借りる前の段階で専門家に相談することで、将来のリスクに気づきやすくなります。大きな夢だからこそ、慎重に進めましょう。

住宅ローンは「借りられる額」と「無理なく返せる額」が必ずしも一致しません。上限いっぱいで借りると、教育費や老後資金にしわ寄せが出るケースも多く見られます。FPに相談すれば、家計全体を踏まえてオーバーローンを避ける視点でアドバイスが可能です。

マネーキャリアでは、住宅ローンに強い専門家が対応しており、オーバーローンのリスクについてもわかりやすく説明してくれます。

将来を見据えた判断のためにも、早めの相談をおすすめします。

【まとめ】オーバーローンは後悔してからでは遅い!借り入れ前に相談を

住宅購入は勢いではなく、時間をかけた判断が欠かせません。購入を急ぐあまり借入額が膨らみ、後から負担に悩むケースも多く見られます。

住宅は人生で最も高額な買い物の一つです。将来の収入変化や生活の変化も踏まえ、オーバーローンを避ける資金計画を立てることが重要です。

頭金の準備や返済シミュレーションを行い、無理のない範囲を見極めましょう。

オーバーローンに陥ると、解消までに多くの手間や費用、時間がかかります。

だからこそ、最初からオーバーローンを避ける資金計画が欠かせません。住宅購入時には、頭金を用意することはもちろん、物件の資産価値を見極め、無理のない返済シミュレーションを行うなど、できる対策を十分に検討しましょう。

自分だけでは判断が難しいと感じた場合は、住宅ローンに精通したFPへ相談するのも有効な選択肢です。