監修者ファイナンシャルプランナー

この記事の目次

- JA共済の学資保険の口コミ・評判は?良いものが多い?

- JA共済の学資保険の良い口コミ・評判を紹介!

- ①大手の学資保険なので安心して加入できた

- ②JAの店舗数が多いので手軽に相談しに行けた

- ③契約内容がシンプルでわかりやすい

- JA共済の学資保険のデメリットや悪い口コミはある?

- ①どのタイプの学資保険を選んでも返戻率が高くはない

- ②基本的にはJA共済の組合員にならないと加入できない

- ③保障内容が変わったりするので将来のことを考えると不安

- JA共済の学資保険は「学資応援隊」「にじ」「えがお」の3種類

- JA共済の学資保険「学資応援隊」の特徴を解説!

- ①「貯蓄」と「保障」のバランスが取れている学資保険

- ②学資保険の返戻率は3つの中で最も高い

- ③学資金の受け取りは中学・高校・大学プランの3つから選べる

- ④JA共済の学資保険「学資応援隊」の口コミを紹介

- JA共済の学資保険「にじ」の特徴を解説!

- ①入学時期に入学祝い金・満期に満期共済金が受け取れる

- ②子供に万が一のことがあったら一時金を受け取れる

- ③JA共済の学資保険「にじ」の口コミを紹介

- JA共済の学資保険「えがお」の特徴を解説!

- ①入学時期に入学祝い金・満期に満期共済金が受け取れる

- ②子供の成長に合わせて万が一のときの保障が手厚くなる

- ③JA共済の学資保険「えがお」の口コミを紹介

- JA共済の3つの学資保険に共通するメリットは?

- ①契約者にもしものことがあったらそれ以降の共済掛金は0

- ②「指定代理請求特約」もつけることができる

- ③学資保険は75歳まで契約できる

- ④子供の出生日の140日前から加入することができる

- ⑤共済掛金の支払い方法・共済掛金の払い込み方法は同じ

- JA共済の3つの学資保険に共通するデメリット・リスクは?

- ①仮にJA共済が破綻した場合になされる保証が弱い

- ②JAの組合員でなければ加入できないことがある

- ③JAの学資保険には加入前に一つステップがある

- 3つのJA共済の学資保険でそれぞれ違っているところは?

- ①万が一のときの保障額が違う

- ②学資保険の共済金の受取が開始される時期が違う

- ③「にじ」「えがお」は元本割れのリスクもあるので注意

- JA共済の学資保険で返戻率を上げるにはどうすればいい?

- JA共済の学資保険で祝い金の据え置きはできる?

- JA共済の祝い金の請求手続きの方法と必要書類を解説

- JA共済の学資保険をおススメできる人とできない人の特徴

- ①JA共済の学資保険をおススメできる人

- ②JA共済の学資保険をおススメできない人

- JA共済の学資保険をそれぞれ実際にシミュレーション!

- JAの学資保険はただいまアンパンマンキャンペーン中!

- JA共済の学資保険の申し込み方法や必要書類を解説

- 学資保険は販売停止になったり利率引き下げが行われることがある

- 学資保険の解約の前に【契約者貸付制度】の利用を検討しよう

- 学資保険は年末調整での保険料控除の対象内!申告書の書き方を解説!

- 【参考】学資保険の比較ならマネーキャリアのFPに相談しよう

- 【まとめ】貯蓄と保障のどちらもとるならJA学資保険がおすすめ

JA共済の学資保険の口コミ・評判は?良いものが多い?

こんにちは、マネーキャリア編集部です。

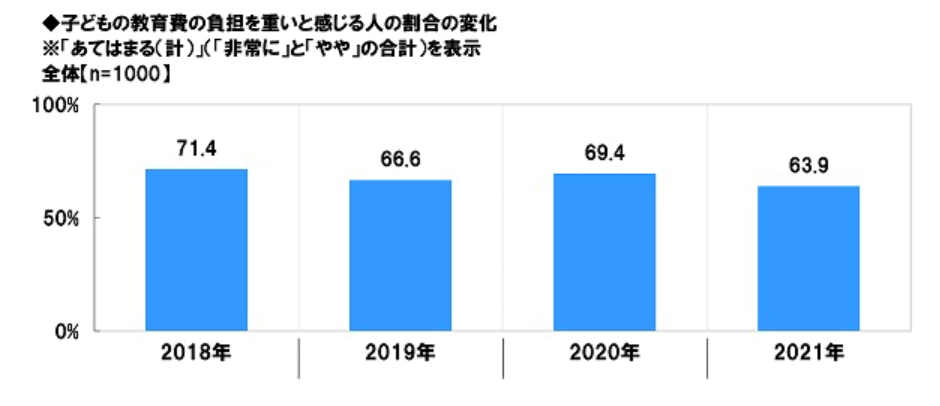

ソニー生命の調査では6割の方が子供の学費について負担が多いと感じています。

近年では、教育費に不安を持っている比率が高くなっています。

]

学費の準備方法として多くの方が「学資保険」を利用しています。

そんな中、友人からこのような相談がありました。

このように多くの方が学資保険に対して疑問を持っています。

こちらではJA共済の学資保険について解説していきます。

この記事では

- JA共済の学資保険のメリット・デメリット

- JA共済の学資保険の契約・申し込み方法

- 「学資応援隊」「にじ」「えがお」3種類の違い

JA共済の学資保険の良い口コミ・評判を紹介!

最初は「JA共済の学資保険の良い口コミ・評判」について紹介します。

JA共済の学資保険には多くの良い口コミ・評判があります。

こちらでは次の口コミに沿って解説していきます。

- 大手の学資保険なので安心して加入できた

- JAの店舗数が多いので手軽に相談しに行けた

- 契約内容がシンプルでわかりやすい

①大手の学資保険なので安心して加入できた

まずは「大手の学資保険なので安心して加入できた」です。

学資保険は子供の教育資金となり、加入の際には未給付・減額の心配をする方がいらっしゃいます。

JA共済の場合は農業組合として多くの組合員を抱えており、協同組合として大手となっています。

基本的に未給付・減額の不安が少なくなっており「安心して加入できる」といった声が多く寄せられています。

保険は安心を買う商品となっているので、JAは保険の取扱組合として大きな安心があることがわかります。

(参考:コエシル)

②JAの店舗数が多いので手軽に相談しに行けた

次は「JAの店舗数が多いので手軽に相談しに行けた」です。

JAは各都道府県にグループの支部があり、居住地の最寄りにある可能性が多くあります。

多くの口コミで「自宅近くに店舗あるので手軽に相談に行けた」といった声が寄せられています。

ですが、都道府県を超えた引っ越しをした場合は貯金・保険等の取り扱いができない可能性があるので注意が必要です、

JAで手続きをしたい場合にはJAのHPで確認してから訪問しましょう。

(参考:コエシル)

③契約内容がシンプルでわかりやすい

次は「契約内容がシンプルでわかりやすい」です。

一般的な保険商品は契約内容が複雑化しており、契約者自身が契約内容を理解することが難しくなっています。

JA共済の学資保険では契約内容が簡素化されているので、保証内容・満期金の受け取り金額が分かりやすくなっています。

利用者からは「契約内容がシンプルでわかりやすい」といった口コミが多くあります。

JA共済に加入する場合には契約内容の理解を深めてから行いましょう。

(参考:コエシル)

JA共済の学資保険のデメリットや悪い口コミはある?

次は「JA共済の学資保険の悪い口コミ・評判」について紹介します。

JA共済の学資保険には多くの良い口コミがありますが、悪い口コミもあります。

こちらでは次の口コミに沿って解説していきます

- どのタイプの学資保険を選んでも返戻率が高くはない

- 基本的にはJA共済の組合員にならないと加入できない

- 保障内容が変わったりするので将来のことを考えると不安

①どのタイプの学資保険を選んでも返戻率が高くはない

まずは「どのタイプの学資保険を選んでも返戻率が高くはない」です。

JA共済の学資保険では返戻率が最大約105%となっており、資産運用を目的とした場合には利率が低くなっています。

返戻率とは、支払った金額に対する受け取る金額の比率を指します。

返戻率は次の計算式で求めます。

返戻率=受け取るお金の総額÷支払う保険料の総額×100

JA共済のHPで給付率と記載されているので、間違いがないように注意が必要です。

(参考:コエシル)

②基本的にはJA共済の組合員にならないと加入できない

次は「基本的にはJA共済の組合員にならないと加入できない」です。

JA共済に加入する際には農業組合で手続きが必要です。

JA共済を利用する際には組合員区分によって契約範囲に制限があります。

組合員区分は次の通りとなります。

- 組合員・・・・農業を営む人

- 准組合員・・・農業以外の仕事を営み、出資金をを払い込んだ人

- 員外利用・・・農業を営まず、出資金を払い込んでいない人

③保障内容が変わったりするので将来のことを考えると不安

次は「保障内容が変わったりするので将来のことを考えると不安」です。

生命保険・学資保険に問わず、保険会社の方針によって保障内容が変更されることがあります。

ですが、JA共済は他の大手保険会社の学資保険に比べて経営状況が安定しておらず、保障内容が変更となるケースが多くあることが懸念されます。

子供の教育資金を全てJA共済で準備をしている際に保証内容・返戻率の変更がされると家計に大きな影響を与えてしまいます。

学資保険を利用する際には、保障内容が変わることも視野に入れて契約しましょう。

(参考:コエシル)

JA共済の学資保険は「学資応援隊」「にじ」「えがお」の3種類

JA共済の学資保険は3種類の契約内容があります。

この3種類の内訳は

- 学資応援隊

- にじ

- えがお

JA共済の学資保険「学資応援隊」の特徴を解説!

まずは学資保険「学資応援隊」です。

「学資応援隊」には様々な特徴・口コミがあります。

こちらでは次の項目に沿って解説していきます。

- 「貯蓄」と「保障」のバランスが取れている学資保険

- 学資保険の返戻率は3つの中で最も高い

- 学資金の受け取りは中学・高校・大学プランの3つから選べる

- JA共済の学資保険「学資応援隊」の口コミを紹介

1つ1つ詳しく解説していきます。

①「貯蓄」と「保障」のバランスが取れている学資保険

まずは「「貯蓄」と「保障」のバランスが取れている学資保険」です。

学資応援隊はJA共済の学資保険の中では貯蓄と保証のバランスが取れた保険といえます。

払込期間を12歳・18歳から選択することができ、学校の進路・学費の面から自身で計画を立てて貯蓄することが可能です。

また、払込期間終了後にも満期の22歳まで保障期間があり、保障面も充実しています。

学資保険を選択する際には「貯蓄」と「保障」のバランスを確認しましょう。

②学資保険の返戻率は3つの中で最も高い

次は「学資保険の返戻率は3つの中で最も高い」です。

学資応援隊は他の保険商品の「にじ」「えがお」と比較すると高い返戻率となっています。

学資保険を検討する際には返戻率が重要となっており、事前に試算することが大切です。

また、払込開始時期・満期時期によっても変動するので、契約前にしっかり確認しましょう。

③学資金の受け取りは中学・高校・大学プランの3つから選べる

次は「学資金の受け取りは中学・高校・大学プランの3つから選べる」です。

学資応援隊の受取プランは次の5種類があります。

- 14歳満期

- 15歳満期

- 17歳満期

- 18歳満期

- 22歳満期

④JA共済の学資保険「学資応援隊」の口コミを紹介

次は「JA共済の学資保険「学資応援隊」の口コミを紹介」です。

学資応援隊を利用者の口コミには次の内容がありました。

- 返戻率が高く、安心して学資保険として利用できる

- 年払いにすることで返戻率が上昇するので、嬉しい

- 受取方法・時期を自身で選択できるので、計画的に積み立てることができる

JA共済の学資保険「にじ」の特徴を解説!

次は学資保険「にじ」です。

「にじ」には様々な特徴・口コミがあります。

こちらでは次の項目に沿って解説していきます。

- 入学時期に入学祝い金・満期に満期共済金が受け取れる

- 子供に万が一のことがあったら手厚い一時金を受け取れる

- JA共済の学資保険「にじ」の口コミを紹介

1つ1つ詳しく解説していきます。

①入学時期に入学祝い金・満期に満期共済金が受け取れる

「にじ」に加入した場合には幼稚園・小学校・中学校・高校・大学入学前に共済金を受け取ることができます。

また、共済金の支払い金額が年齢が上がるごとに増加し、実際に支払う金額とマッチした形となります。

進学時に必要なお金に備えたい場合には「にじ」をオススメします。

②子供に万が一のことがあったら一時金を受け取れる

「にじ」に加入している状態で子供に万が一のことがあった場合には手厚い保障を受けることが可能です。

災害の場合には500万円、病気の場合には300万円の一時金を支払われます。

ここの「万が一」とは次の

- 死亡

- 所定の第1級障害

- 所定の重介護状態

③JA共済の学資保険「にじ」の口コミを紹介

「にじ」を利用者の口コミには次の内容がありました。

- 学校へ入学するタイミングに共済金を受け取れて便利だった

- 保障が手厚く、保険としても活用できる

- 満期共済金も支払われるので貯蓄としても活用できる

JA共済の学資保険「えがお」の特徴を解説!

次は学資保険「えがお」です。

「えがお」には様々な特徴・口コミがあります。

こちらでは次の項目に沿って解説していきます。

- 入学時期に入学祝い金・満期に満期共済金が受け取れる

- 子供の成長に合わせて万が一のときの保障が手厚くなる

- JA共済の学資保険「えがお」の口コミを紹介

1つ1つ詳しく解説していきます。

①入学時期に入学祝い金・満期に満期共済金が受け取れる

「えがお」では「にじ」と同様に学校に入学する前に共済金を受け取ることが可能です。

受け取ることができる共済金の金額も幼稚園〜大学と年齢を重ねるごとに増額され、実際に費用がかかる際に共済金を受け取ることができます。

「えがお」は「にじ」と同様に教育資金を計画的に受け取りたい方にオススメできる保険となります。

②子供の成長に合わせて万が一のときの保障が手厚くなる

「えがお」では子供の成長に合わせて万が一の時に支払われる共済金が増額されます。

支払われる共済金額は次の通りです。

| 災害 | 病気 | |

|---|---|---|

| 0〜5 | 500万円 | 300万円 |

| 6〜14 | 1100万円 | 900万円 |

| 15〜22 | 1700万円 | 1500万円 |

このように成長に合わせて共済額が増額するので、万が一の場合に備えておきたい方にオススメできる保険となっています。

③JA共済の学資保険「えがお」の口コミを紹介

次は「JA共済の学資保険「えがお」の口コミを紹介」です。

「えがお」を利用者の口コミには次の内容がありました。

- 学校へ入学するタイミングに共済金を受け取れて便利だった

- 保障額が成長によって増額されるので、保険としても活用できる

- 満期共済金も支払われるので貯蓄としても活用できる

このように費用がかかる子供の進学時に備えて共済金を受け取る場合にオススメできる保険となっています。

また、成長に合わせて大きな保障を得られるので保険としての活用もオススメできます。

貯蓄と保障の両方を得たい場合には是非、「えがお」を活用しましょう。

(参考:ウーマンエキサイト)

JA共済の3つの学資保険に共通するメリットは?

JA共済の学資保険に加入した際には共通する次のメリットがあります。

- 契約者にもしものことがあったらそれ以降の共済掛金は0

- 「指定代理請求特約」もつけることができる

- 学資保険は75歳まで契約できる

- 子供の出生日の140日前から加入することができる

- 共済掛金の支払い方法・共済金の払い込み方法は同じ

①契約者にもしものことがあったらそれ以降の共済掛金は0

まずは「契約者にもしものことがあったらそれ以降の共済掛金は0」です。

共済掛金を負担している契約者が働けなくなった場合や死亡した場合には生活が困窮し、共済掛金を支払うことも困難になってしまいます。

JA共済では「共済掛金払込免除制度」があり、契約者が次の状態になった場合には共済掛金の払込が免除されます。

- 死亡

- 所定の第1級障害

- 所定の重介護状態

- 災害によって所定の第2〜4級の後遺障害

②「指定代理請求特約」もつけることができる

次は「「指定代理請求特約」もつけることができる」です。

契約者にもしものことがあった場合に共済掛金払込は免除されますが、契約者に判断能力が亡くなった場合には共済金の請求等の手続きができなくなってしまいます。

そんな場合に「指定代理請求特約」を付加することで、契約者にもしものことがあった場合には承継共済契約者が代理で共済金の請求をすることができます。

承継共済契約者とは共済契約者から指定された方で、承継後には契約上の権利・義務を引き継ぐ方をいいます。

③学資保険は75歳まで契約できる

次は「学資保険は75歳まで契約できる」です。

学資保険に加入する際に契約者の年齢は18〜75歳となっており、幅広い年齢層が加入することが可能です。

学資保険の契約者は父母のみではなく、祖父母が契約する場合があります。

そんな場合に年齢制限が広く設定されているので安心して加入することが可能です。

祖父母が学資保険に加入したといった場合はJA共済を利用することがオススメです。

④子供の出生日の140日前から加入することができる

次は「子供の出生日の140日前から加入することができる」です。

JA共済の学資保険は子供を出産する140日前から加入することが可能です。

子供を出産した後に加入しようと考えた場合、子供の世話に追われて手続きをすることを忘れてしまう可能性があります。

出産前に加入することで、そんな事態を防止することができます。

学資保険に確実に加入したいといった方には出産前加入をオススメします。

⑤共済掛金の支払い方法・共済掛金の払い込み方法は同じ

次は「共済掛金の支払い方法・共済掛金の払い込み方法は同じ」です。

JAの学資保険の共済掛金の支払い・払込みには様々な方法があります。

こちらでは支払い・払込み方法に関して紹介していきます。

支払い方法

- 口座引き落とし

- クレジットカード払い

- 店頭での支払い

払込み方法

- 毎月払い

- 年払い

- 一時払い

- 前期前納払い

支払い・払込み方法によって共済掛金の総支払い金額が異なりますので、事前に確認することをオススメします。

また、JA共済の学資保険は自分にあった支払い・払込み方法を選択でき、「学資応援隊」「にじ」「えがお」によって違いはないので、ご安心ください。

JA共済の3つの学資保険に共通するデメリット・リスクは?

JA共済の学資保険に加入した際には共通する次のデメリットがあります。

- 仮にJA共済が破綻した場合になされる保証が弱い

- JAの組合員でなければ加入できないことがある

- JAの学資保険には加入前に一つステップがある

このようにJA共済の学資保険には共通した様々なデメリットがあります。

こちらでは1つ1つ詳しく解説していきます。

①仮にJA共済が破綻した場合になされる保証が弱い

JA共済は生命保険会社でないため、生命保険保護機構に加入していないので、破綻があった場合には保障は継続されますが、契約内容が保証されない可能性があります。

生命保険保護機構とは、生命保険会社が破綻した場合に責任準備金の保護・保険引継ぎ会社への予定利率の引き下げ等を行う機関となっています。

JA共済は

「窓口となっているJAの経営が困難になり破綻するような場合でも、共済契約は他のJAとJA共済連が共同して、またはJA共済連が単独でお引き受けすることにより、保障を継続してまいります」

とHPに記載していることから居住地域のJA共済が破綻した場合にはJA共済連が保障を継続することがわかります。

ですが、JA共済連自体が経営難となった場合には保障継続が困難となるので、保障が弱くなる可能性があります。

②JAの組合員でなければ加入できないことがある

JA共済は農協組合員でなければ利用できないケースがあります。

組合員区分は「組合員」「准組合員」「員外」の3種類となっており、組合員ではない方が学資保険を利用できないケースがあります。

員外利用は組合員の利用高の2割までと規定されているので、地域・タイミングによっては出資金を支払わなければ利用できません。

組合員以外の方が員外利用でJA共済に加入する場合には事前にJAに確認することをオススメします。

③JAの学資保険には加入前に一つステップがある

JA共済に加入する際には

- ライフアドバイザー

- スマイルサポーター

- 家族構成

- 教育計画

- 収入

3つのJA共済の学資保険でそれぞれ違っているところは?

ここまで「学資応援隊」「にじ」「えがお」のメリット・特徴について解説してきましたが、実際にどの保険に入るべきか選ぶには異なる点を理解する必要があります。

こちらでは次の項目に沿って解説していきます。

- 万が一のときの保障額が違う

- 学資保険の共済金の受取が開始される時期が違う

- 「にじ」「えがお」は元本割れのリスクもあるので注意

①万が一のときの保障額が違う

まずは「万が一のときの保障額が違う」です。

紹介した学資保険の保障額は商品によって異なります。

「にじ」は子供の年齢に関わらず一定額の保障となっていますが、「学資応援隊」「えがお」は年齢によって保障額が変動します。

万が一の事態が起こった場合に保障額が少なくなってしまっていては保険の意味がないので、加入前にしっかり確認することをオススメします。

②学資保険の共済金の受取が開始される時期が違う

次は「学資保険の共済金の受取が開始される時期が違う」です。

学資保険の加入は年齢に応じた共済金の受取りが主な目的となっており、契約プランによって受取開始タイミングが異なります。

各学資保険の受取年齢は次の通りとなっています。

- 学資応援隊の場合・・・・11歳

- にじ・えがおの場合・・・3歳

③「にじ」「えがお」は元本割れのリスクもあるので注意

次は「「にじ」「えがお」は元本割れのリスクもあるので注意」です。

学資保険は教育資金として共済金を受け取ることを目的としていますが、JA共済の学資保険には元本割れのリスクがあります。

元本割れとは払い込んだ共済掛金より受け取る共済金が少なる状況を指します。

JA共済の中では「にじ」「えがお」は元本割れのリスクがあるので注意が必要です。

元本割れがないように加入時にプラン・解約タイミングを検討することが重要となります。

JA共済の学資保険で返戻率を上げるにはどうすればいい?

先ほど、元本割れについて解説し、返戻率が低くなることがに不安を感じた方も多くいらっしゃると思います。

JA共済の学資保険の返戻率は「支払いを一括払い・年払い」を行うことで上げることが可能です。

ですが、一括払い・年払いをする際には一度に多くの現金が必要となるので、返戻率を上げることに拘りすぎると手元の現金がなくなってしまうケースがあります。

年払い・一括払いをする際には計画的に行うことが大切です。

JA共済の学資保険で祝い金の据え置きはできる?

JA共済の学資保険ではプランによって、時期を選択して共済金を受け取ることができます。

受け取られた共済金の多くは受験・進学資金として利用されるので、時期を遅らせて受け取りたいケースがあります。

そんな際には共済金は必要に応じて据え置くことをオススメします。

据え置きを行うことで中学・高校・大学・満期等の教育資金が多くかかる時期に受け取ることが可能となります。

私立高校・大学など資金が必要な時期が明確な場合にオススメできます。

JA共済の祝い金の請求手続きの方法と必要書類を解説

JA共済で祝い金の請求を行う際には所定の手続きが必要となります。

JA共済の祝い金の請求手続きは次の手順で行います。

- JA共済に連絡し、必要書類を郵送してもらう

- 必要書類に記載し、JA共済に返送する

- 書類到着後1週間〜2週間程度で祝い金が支払われる

JA共済の学資保険をおススメできる人とできない人の特徴

学資保険には様々な商品があり、考え方・ライフプランによって、JA共済の加入をオススメできる人とオススメできない人がいます。

こちらではJA共済の加入をオススメできる人・オススメできない人を詳しく解説していきます。

①JA共済の学資保険をおススメできる人

まずは「JA共済の学資保険をおススメできる人」です。

JA共済の学資保険をオススメできる人は次の通りです。

- 子供が産まれる前から学資保険に加入し備えておきたい人

- JAの組合員・准組合員である人

- 契約者に万が一の事態にあった際にも子供の保険を継続したい人

- 子供の教育資金を貯蓄のみで準備することが難しい人

②JA共済の学資保険をおススメできない人

次は「JA共済の学資保険をおススメできない人」です。

JA共済の学資保険をオススメできない人は次の通りです。

- JA共済の組合員になりたくない人

- 学資保険ではなく、現金で教育資金を準備したい人

- 生命保険保護機構に属していない保険に不安を感じる人

JA共済の学資保険をそれぞれ実際にシミュレーション!

JA共済の学資保険は3種類あるのでどの保険に加入するか悩まれる方も多くいらっしゃると思います。

こちらでは各保険の払込金額と共済金のシミュレーションを行います。

シミュレーション条件は次の通りです。

- 契約者 :30代女性

- 子供 :0歳児

- 払込期間 :18歳まで(学資応援隊)

- 養育年金 :なし

- 支払い方法:年払い

| 学資応援隊 | にじ | えがお | |

|---|---|---|---|

| 年間共済掛金 | 161,664円 | 156,471円 | 174,312円 |

| 共済掛金総額 | 2,909,952円 | 3,442,362円 | 3,834,864円 |

| 共済金 | 3,000,000円 | 3,000,000円 | 3,000,000円 |

| 変動した金額 | +90,048円 | −442,362円 | −834,864円 |

| 返戻率 | 103.1% | 87.1% | 78.2% |

JAの学資保険はただいまアンパンマンキャンペーン中!

JA共済の学資保険ではアンパンマンキャンペーンを実施しています。

キャンペーンの内容は次の通りです。

- 期間 :2021年4月1日〜2022年3月31日

- 内容 :JA共済オリジナルアンパンマンループ付きハンドタオルプレゼント

- 条件 :JA共済の学資保険資料の請求

- 先着数:6,000名

JA共済の学資保険の申し込み方法や必要書類を解説

こちらではJA共済の学資保険の申し込み方法について解説していきます。

JA共済に加入する際には

- JA共済窓口に行く

- JA共済に連絡し、職員に訪問してもらう

- 共済契約申込書

- 告知書

- 印鑑

学資保険は販売停止になったり利率引き下げが行われることがある

JA共済の保険に問わず、保険利率の引き下げ・販売停止が行われることがあります。

2016年には複数の保険会社で金融庁の標準金利の引き下げの影響で予定利率の引き下げが行われました。

学資保険は景気の動向に左右されやすくなっているので、今後に予定金利の引き下げ・販売停止が行われないとは断定できません。

時代の不透明さを感じたり、不安を覚えた際には早めに相談・検討を行うことをオススメします。

学資保険の解約の前に【契約者貸付制度】の利用を検討しよう

月々の共済払込金が負担となってしまった場合に多くの方が「解約」を検討されることがあることと思います。

そんな場合には「契約者貸付制度」を利用することで解約することなく、契約を継続できます。

契約者貸付制度とは解約金を担保にお金を借りることができる制度となっており、所定の手続きを行うことで月々の共済払込金に充当することが可能です。

注意点としては、契約者貸付制度を設けていない保険があるので、利用前には確実に確認しましょう。

学資保険は年末調整での保険料控除の対象内!申告書の書き方を解説!

JA共済の学資保険は年末調整の保険料控除の対象となります。

申告書に記載する際には「給与所得者の保険料控除申請書」に記載します。

記載の際には保険会社より配布される「生命保険控除証明書」に記載されている情報を記載し、証明として添付して提出することが必要です。

年末調整を行うことで「所得税」「住民税」の節税をすることができるので是非、活用しましょう。

【参考】学資保険の比較ならマネーキャリアのFPに相談しよう

ここまでJA共済の学資保険についてかなり詳細に説明してきました。

とはいえ、

このように感じた方は多いでしょう。

そのような方は、お金のプロであるFP(ファイナンシャルプランナー)に相談することをおすすめします。

FPは保険だけでなくお金に関するあらゆる知識を備えているので、相談者の資産状況に照らし合わせて、

- どんな学資保険がおすすめなのか

- 学資保険よりもの他の保険で教育費の準備をするべきなのか

- 保険ではなく資産運用や貯蓄で子供の教育費を準備したほうが効率がいいのか

【まとめ】貯蓄と保障のどちらもとるならJA学資保険がおすすめ

JA共済の学資保険について解説していきましたがいかがでしたでしょうか。

今回の記事のポイントは

- 貯蓄・保障のどちらも得るにはJA共済の学資保険がオススメ

- 「にじ」「えがお」の場合、元本割れの可能性がある

- JA共済は生命保険保護機構に所属していないので破綻のリスクがある