「住宅ローンを20年・2,000万円で組むと、毎月いくら返済するのか」

「短期間返済は家計に無理がないのか」

と不安に感じている人は多いでしょう。

結論から言うと、2,000万円を20年で返済した場合、金利タイプにもよりますが毎月の返済額はおおよそ9万円台〜10万5000円ほどが目安です。20年返済は利息を抑えやすく、老後までに完済できる安心感がある一方、返済比率や金利変動への配慮も欠かせません。

この記事では、金利タイプ別の返済シミュレーションに加え、20年返済のメリット・注意点をFPの視点で解説します。無理のない住宅ローン計画を立てたい人は、ぜひ参考にしてください。

住宅ローンは、借入額や返済期間、金利タイプの選択など、判断に迷いやすいポイントが多くあります。不安を感じたときは、家計全体を踏まえて助言できるお金の専門家・FPに相談するのがおすすめです。

マネーキャリアでは、詳細な返済シミュレーションを行えるだけでなく、住宅ローンに精通したFPから、状況に合った具体的なアドバイスを受けることができます。

監修者ファイナンシャルプランナー

住宅ローン2000万円を20年で返済する場合の月々返済額は?

2000万円の住宅ローンを20年で返済する場合、毎月の返済額はいくらになるでしょうか。

ここでは、金利タイプ別にシミュレーションを行い、毎月返済額と総返済額を比較します。変動金利はシミュレーション通りにはいかない場合もありますが、ローンを検討する際の参考にしてみてください。

変動金利で借りた場合

| 金利 | 毎月返済額 | |

|---|---|---|

| 1~5年目 | 0.9% | 9万1000円 |

| 6~10年目 | 1.4% | 9万5500円 |

| 11~20年目 | 2.0% | 9万7300円 |

| 総返済額 | - | 2281万円 |

実際の変動金利では、5年に1度しか金利が上昇しない5年ルールや、前の期間の支払額を基準に125%以上の返済額にはならない「125%ルール」が適用されるのが一般的です。

ただし、一部のネット銀行などではこれらのルールを採用していない場合もあるため、契約前に必ず確認しましょう。

また、金利上昇が支払額を上回っている場合には元金が減るスピードが遅くなり、最終的な支払額が多くなる場合もあります。そうしたリスクを理解したうえで変動金利を選びましょう。

10年固定金利で借りた場合

10年固定金利で2000万円を借り入れた場合、毎月の返済額はいくらになるでしょうか。

10年固定金利とは、最初の10年目までは低い金利で借り入れでき、11年目以降に金利が上昇するタイプの住宅ローンです。

表では、当初の金利は1.95%、11年目以降に3.18%となる想定でシミュレーションを行いました。

先ほどと同じく借入金額2000万円、頭金なし、ボーナス払いなし、元利均等返済の条件を使用しています。

| 金利 | 毎月返済額 | |

|---|---|---|

| 1~10年目 | 1.95% | 10.1万円 |

| 11~20年目 | 3.18% | 10.7万円 |

| 総支払額 | - | 2,491万円 |

このシミュレーションでは、利息が高い分毎月の支払額は10万円を超え、利息の支払いが490万円ほどになりました。

10年固定金利(当初固定金利タイプ)は多くの金融機関が主力商品として取り扱っていますが、変動金利に比べると金利は高めに設定されます。

ただし、変動金利のような5年ルールなどがないため、最終的な支払額の見通しが立ちやすいのがメリットです。

全期間固定金利で借りた場合

全期間固定金利で2000万円を借り入れた場合、毎月の返済額はどうなるでしょうか。

表では、全期間2.2%(フラット35等の目安)で借り入れ、元利均等返済、頭金なし、ボーナス払いなしの条件でシミュレーションしました。

| 金利 | 毎月返済額 | |

|---|---|---|

| 1~20年目 | 2.2% | 10.4万円 |

| 総返済額 | - | 2,474万円 |

毎月返済額は10万円を下回り、利息の支払いは300万円を少し超える結果となりました。

固定金利の場合、毎月の返済額が変わらず、元金の減り方も想定通りとなるため、資金計画が立てやすいのが大きなメリットです。

返済期間が20年と短い場合、比較的低い金利での借り入れが可能な金融機関が多いでしょう。

このほか、金利タイプの選び方や、借入金額の相談、ローン返済中の家計最適化についてのお悩みなどはFP相談で解決できます。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 返済期間は20年で本当に問題ないのか

- 金利タイプはどれを選ぶべきか

- 返済が始まったあとの家計は大丈夫なのか

マネーキャリアでは、住宅ローンだけでなく、ライフプランや家計の見直し、資産形成、NISA、教育資金、老後資金、保険、相続まで幅広く相談できます。

ライフプランとキャリアプランの両面から返済計画を立てられるため、将来を見据えた安心感のある判断につながります。一人で抱え込まず、全体像を一緒に整理していきましょう。

住宅ローン2000万円・20年返済のメリット

次の3つのポイントを解説します。

- 35年返済よりも利息を大幅に減らせる

- 老後までに完済できる安心感がある

- 住宅ローン控除を最大限活用できる

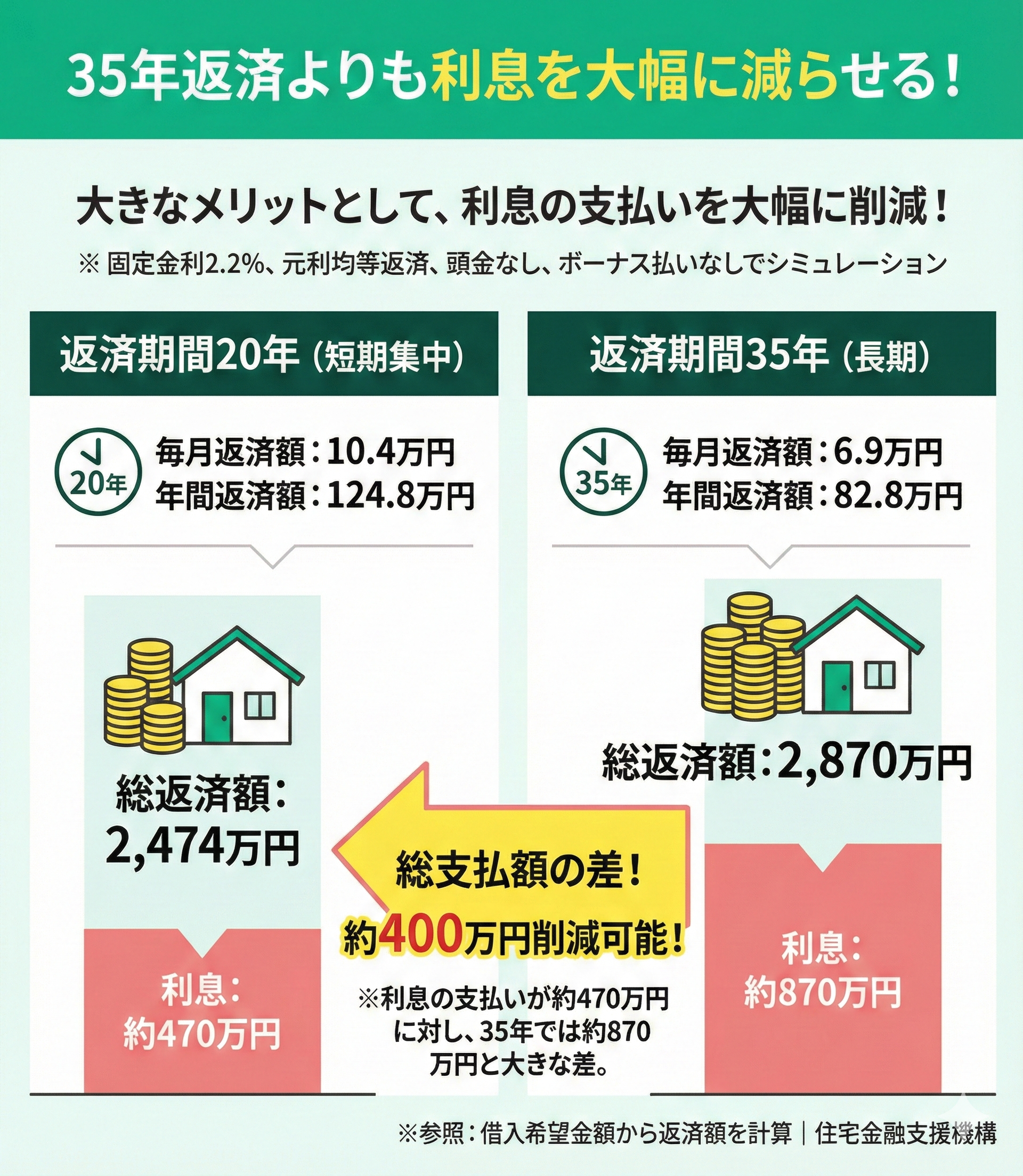

35年返済よりも利息を大幅に減らせる

大きなメリットとして、利息の支払いを大幅に減らせることが挙げられます。

一例として、返済期間20年と返済期間35年の場合の毎月返済額と総返済額を比較してみました。

表では、固定金利2.2%、元利均等返済、頭金なし、ボーナス払いなしの場合でシミュレーションしています。

| 返済期間 | 20年 | 35年 |

|---|---|---|

| 毎月返済額 | 10.4万円 | 6.9万円 |

| 年間返済額 | 124.8万円 | 82.8万円 |

| 総返済額 | 2,474万円 | 2,870万円 |

シミュレーション結果から、20年で返済する場合には利息の支払いが約470万円なのに対し、35年の返済期間では利息が約870万円となっており、総支払額に大きな差が出ることがわかりました。

返済期間が短いほど、毎月の返済額は大きくなるものの、利息分の支払いが少なくなるのが特徴です。

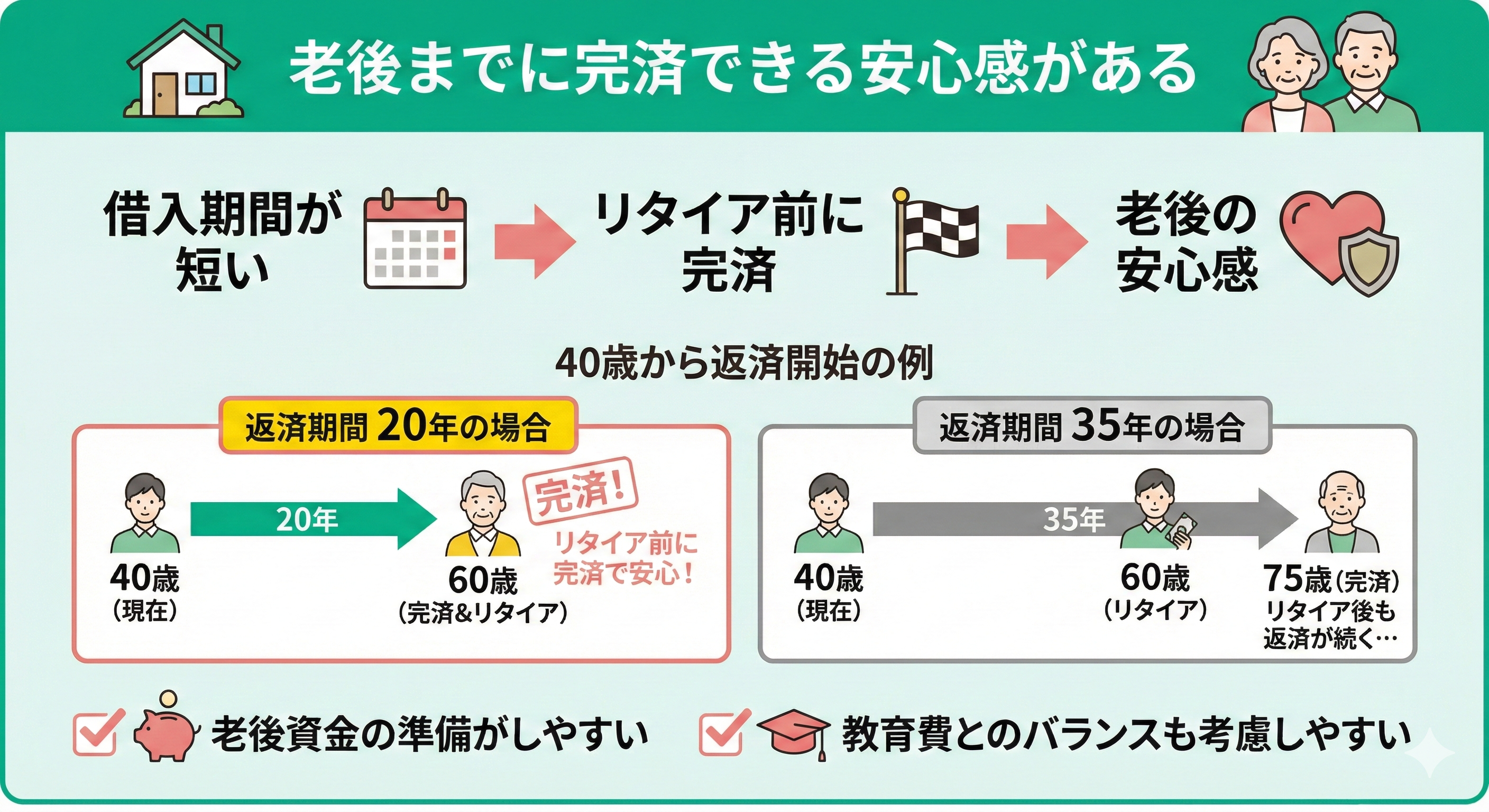

老後までに完済できる安心感がある

借入期間が短いことで、リタイアするまでに完済できる安心感があるのがメリットです。

現在40歳の人では、返済期間20年なら60歳までに完済できますが、返済期間35年の場合には完済時は75歳になっています。

老後資金の準備を考えると、返済期間が短いほうが資金計画が立てやすく、教育費とのバランスも考慮しやすいと言えるでしょう。

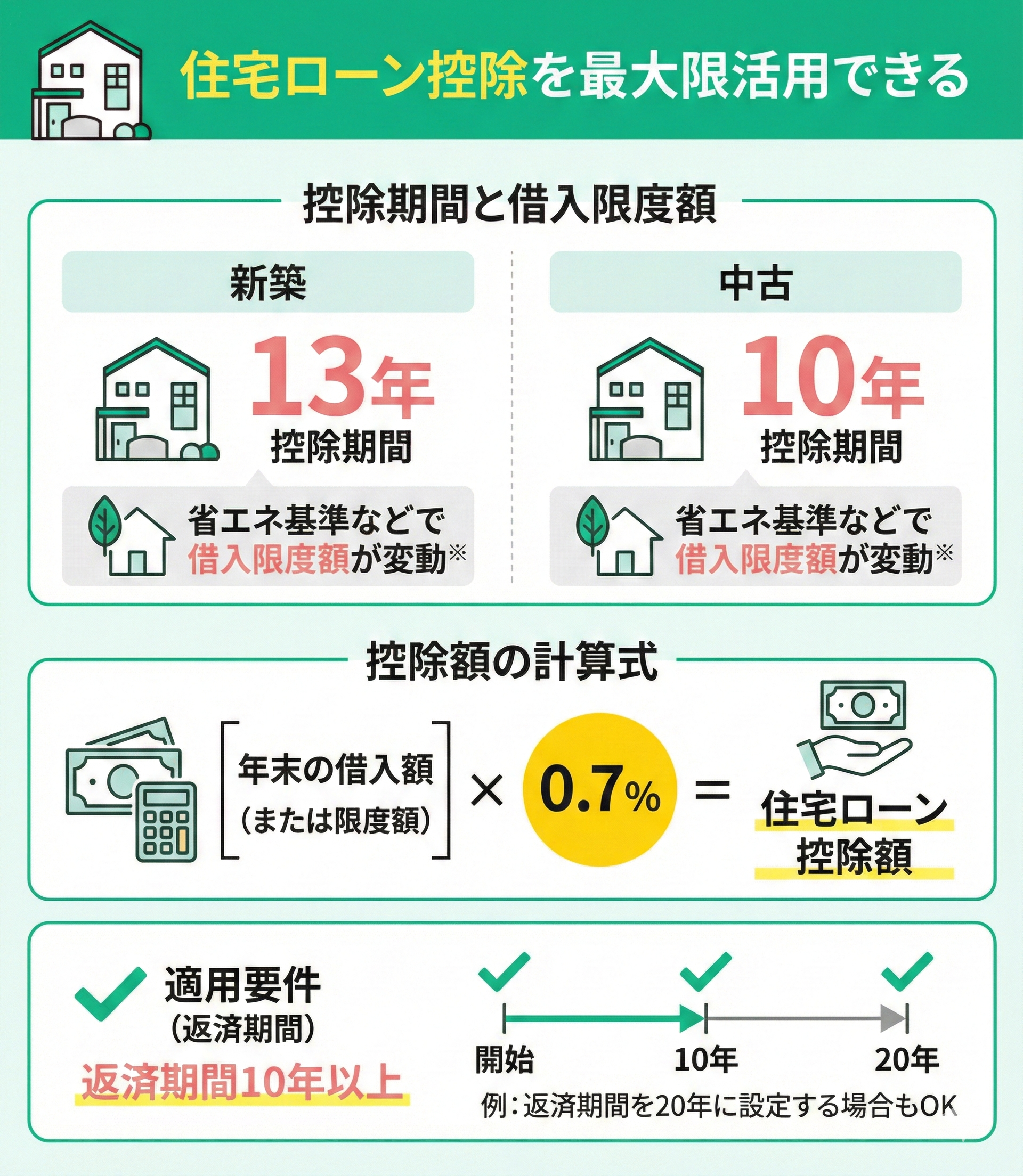

住宅ローン控除を最大限活用できる

住宅ローン控除を受けられる期間は原則として新築で13年、中古で10年です。省エネ住宅などの基準に適合しているかどうかで借入限度額などが決まります※。

住宅ローンの控除額は、次の式で決まります。

年末の借入額(または限度額)×0.7%

返済期間を20年に設定する場合、住宅ローン控除の適用要件である「返済期間10年以上」を満たすことができます。

返済期間20年の大きなメリットは、利息の支払いが少なくなることです。より詳細なシミュレーションを希望する場合には、無料FP相談を活用してみてください。

マネーキャリアなら、ローン返済についてだけではなく、返済中の家計や関連する税金についての疑問にも答えてもらえます。

2024年以降、省エネ基準に適合しない新築住宅は住宅ローン控除の対象外(借入限度額0円)となります。

また、2025年4月から全ての新築住宅に省エネ基準への適合が義務化されました。新築する場合は原則として基準を満たすことになりますが、「ZEH水準」か「省エネ基準」かによって控除対象限度額(3500万円か3000万円か)が変わる点に注意が必要です※。

※2026年・2027年に入居する場合、子育て世帯・若者夫婦世帯の借入限度額は、当初予定されていた引き下げが見送られ、2025年以前の水準が維持(または一部拡充)されています。

・子育て世帯・若者夫婦:省エネ性能に応じ、2025年同様の高い借入限度額(認定住宅等で最大5,000万円~4,000万円程度)が適用される見込みです

・一般世帯:予定通り借入限度額が引き下げられています。

・その他の住宅(省エネ基準未適合):原則として控除対象外(0円)となります。

※詳細な確定金額や最新の適用要件については、必ず国土交通省のホームページや専門家への相談にてご確認ください。

※参照:住宅ローン減税|国土交通省

住宅ローン2000万円・20年返済の注意点

返済期間が短いと毎月の返済負担が大きくなる傾向にあるため、次のポイントを押さえておきましょう。

- 返済比率は手取り年収の20〜25%以内を目安にする

- 諸費用や手数料も含めた資金計画を立てる

- 変動金利の金利上昇リスクを理解する

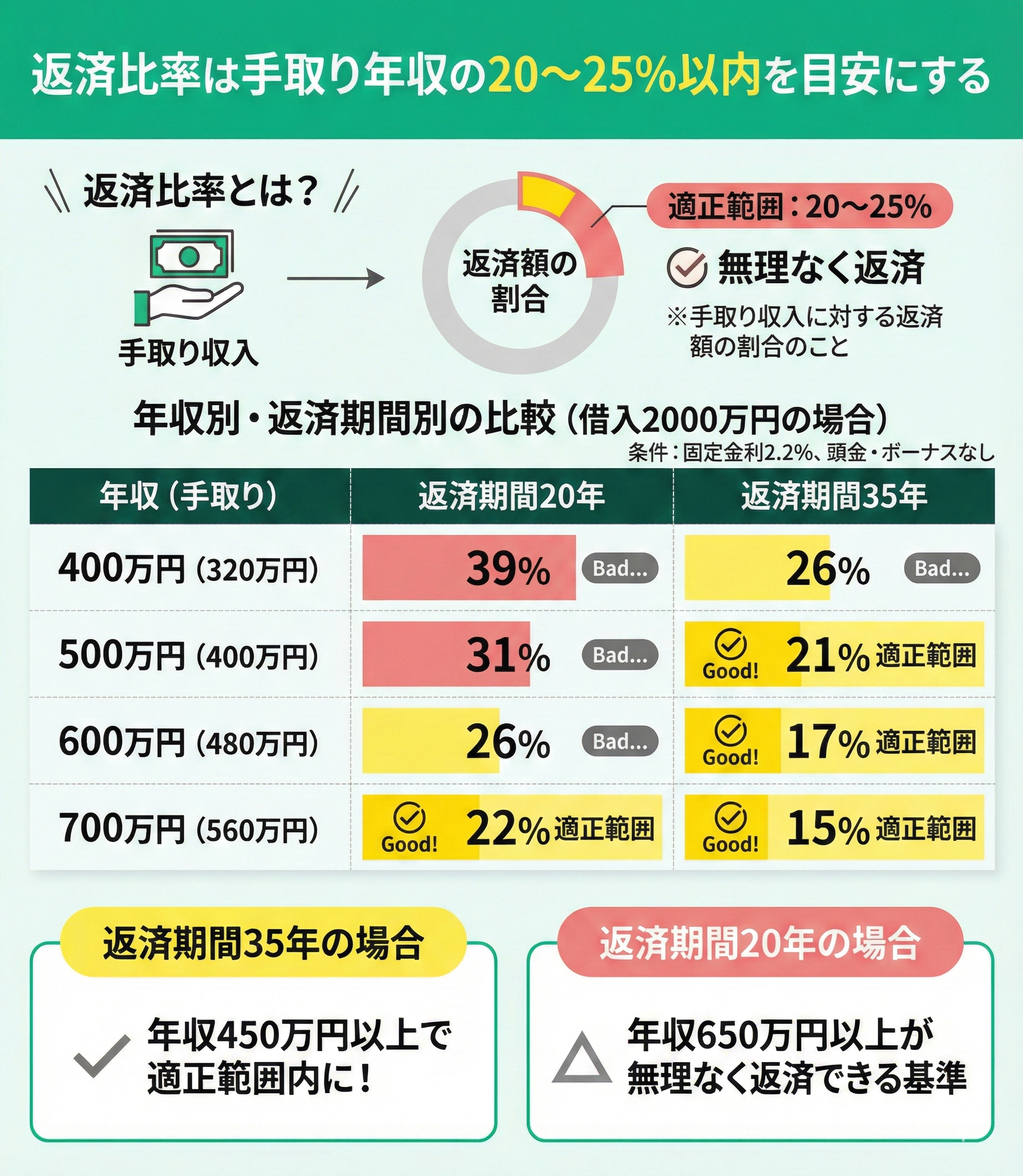

返済比率は手取り年収の20〜25%以内を目安にする

返済比率が適正範囲内に収まるように注意しましょう。

返済比率とは、手取り収入に対する返済額の割合のことで、無理なく返済するには20~25%に収めることが大切です。

表では、年収別の返済比率を20年で返済する場合と35年で返済する場合とで比較してみました。

借入金額2000万円、固定金利2.2%、頭金なし、ボーナス払いなしの条件を使用しています。

| 年収(手取り) | 返済期間20年 | 返済期間35年 |

|---|---|---|

| 400万円(320万円) | 39% | 26% |

| 500万円(400万円) | 31% | 21% |

| 600万円(480万円) | 26% | 17% |

| 700万円(560万円) | 22% | 15% |

返済期間が35年あれば、年収450万円以上で返済比率が適正範囲内に収まります。

ただし、返済期間を20年とすると、年収650万円以上が無理なく返済できる基準となるでしょう。

返済期間は、年収だけではなく、現在の年齢、何歳まで働くかといったキャリアプラン、ローン返済中に資金が必要になる時期があるかどうか、といった要素を考慮して決定します。

返済期間を20年と短くする場合、返済比率に注意してください。

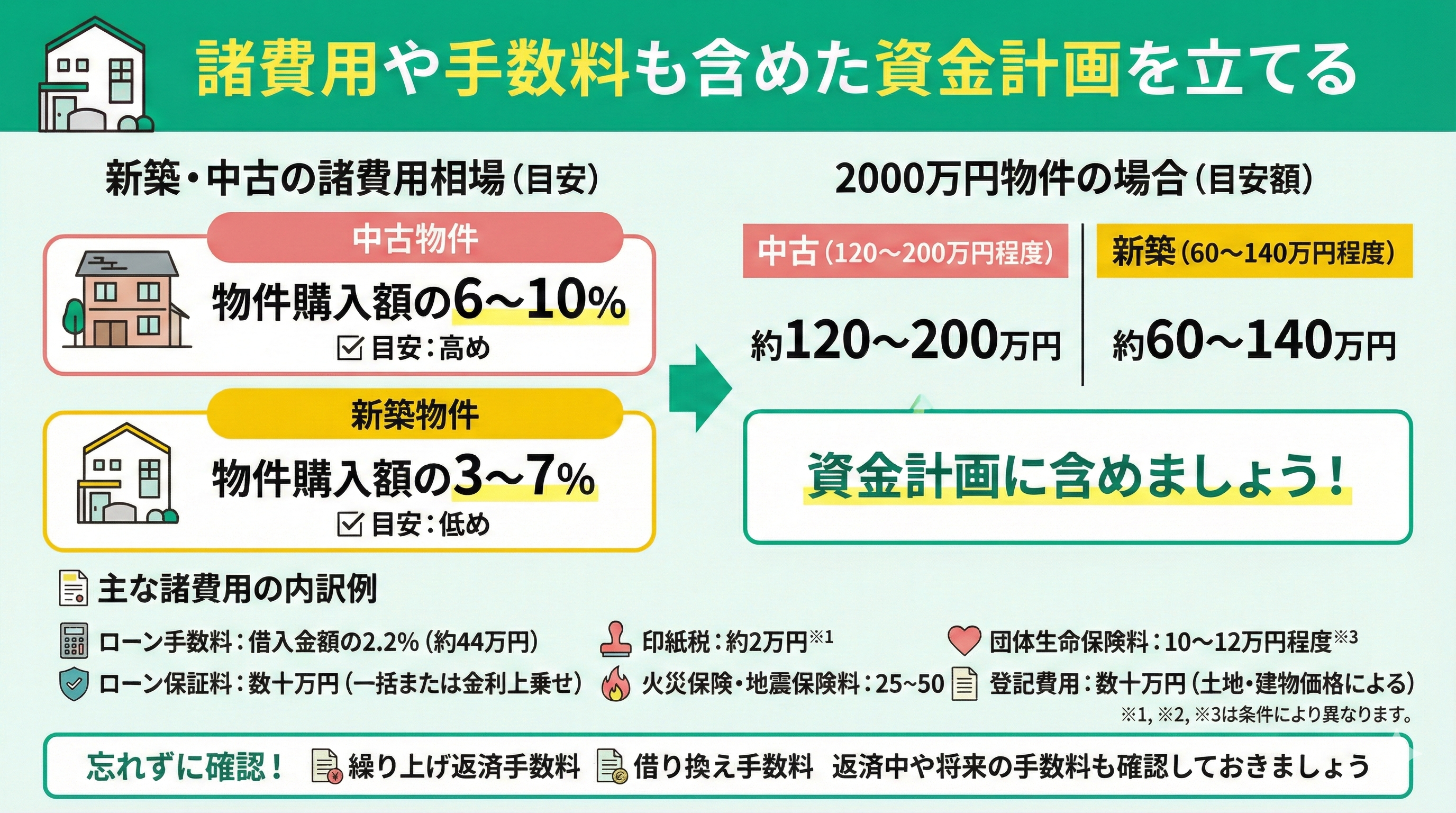

諸費用や手数料も含めた資金計画を立てる

住宅取得には、住宅ローン返済以外にも手数料や諸費用がかかります。

中古物件では諸費用の合計は物件購入額の6~10%、新築物件では3~7%が相場とされています。

2000万円の物件では、諸費用は中古では120~200万円程度、新築では60~140万円程度かかると予想して、資金計画に含めておきましょう。

諸費用の内訳として、次のようなものがあります。

- ローン手数料:借入金額の2.2%(44万円)

- ローン保証料:一括または金利上乗せ、数十万円

- 印紙税:2万円※1

- 火災保険・地震保険料:25~50万円※2

- 団体生命保険料:10~12万円程度※3

- 登記費用:土地・建物の価格による、数十万円

※1 紙の契約書の場合

不動産売買契約書等の印紙税軽減措置は2027年3月31日まで延長されています。電子契約(電子署名)を利用できる金融機関や不動産会社であれば、印紙税はかかりません。

※2 最長5年一括払いの場合

2024年10月の火災保険料値上げ(全国平均約10%増、水災リスクによる細分化等)の影響により、以前より相場が上昇しています。ハザードマップの該当エリア等は特に高額になる可能性があります。

※3 一般的な民間金融機関の住宅ローンでは、保険料は金利に含まれていることが多く、別途支払いは不要な場合も。フラット35でも現在は団信込みの金利表示が一般的です。ただし、健康状態ゆえにワイド団信に加入する場合などは金利上乗せとなることがあります。

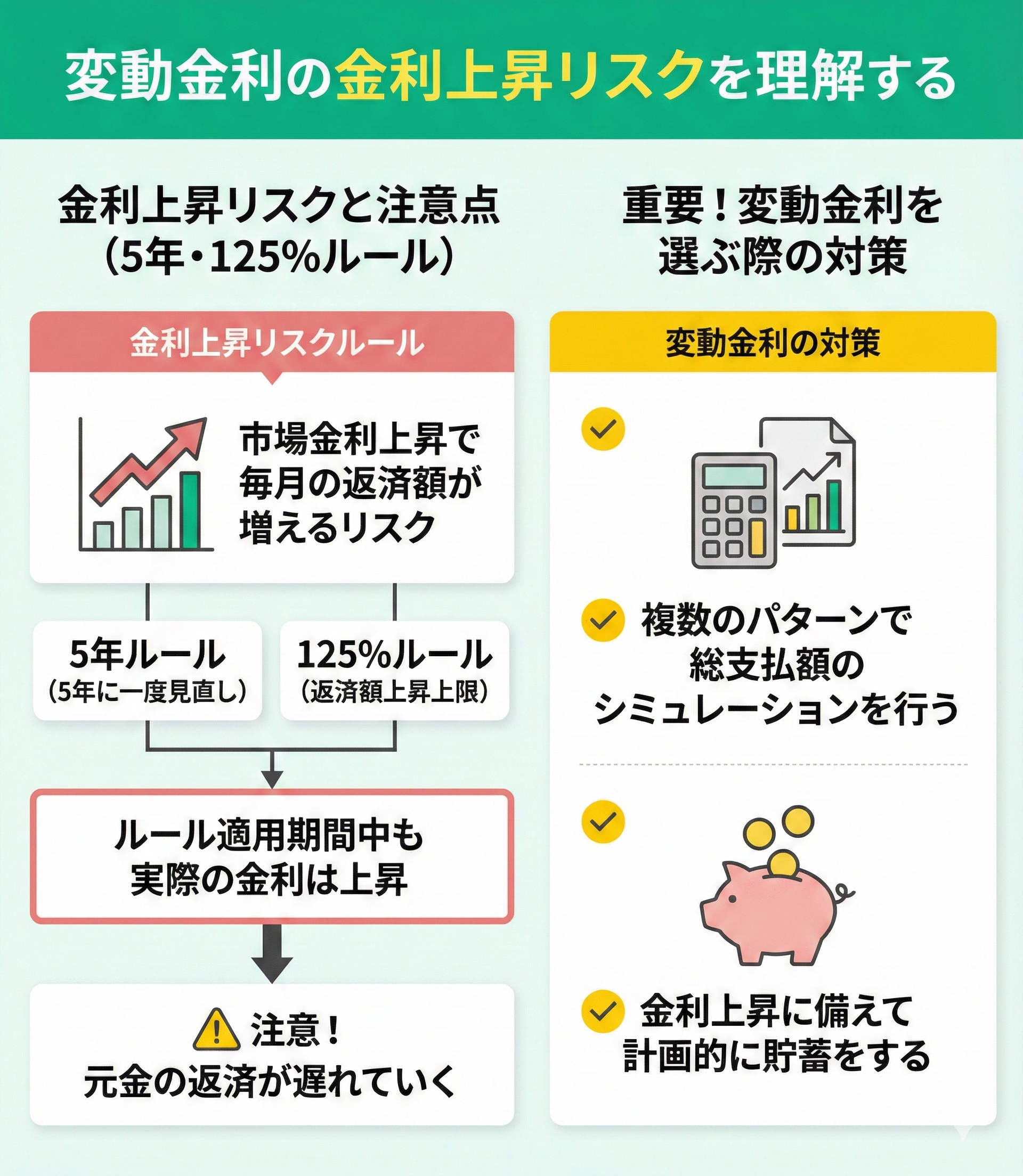

変動金利の金利上昇リスクを理解する

変動金利は依然として低い水準にありますが、記事前半でシミュレーションした通り、市場金利が上昇した場合は毎月の返済額が増えるリスクがあります。

変動金利には5年に一度金利を見直す5年ルールや、前の期間の返済額の125%までしか返済額が上昇しない125%ルールがあります。ルールが適用されている期間にも実際の金利は上昇しているため、元金の返済は遅れていくことに注意してください。

変動金利を選ぶ際には、金利上昇を予想して複数のパターンで総支払額のシミュレーションを行ったり、金利上昇に備えて貯蓄をしておいたりすることが重要です。

どの金利タイプを選ぶ場合でも、それぞれのタイプの性質やリスクを理解し、対応する準備を進めておきましょう。

このほかに不安な点があるなら、マネーキャリアのFP相談で解決しましょう。お金のプロによる詳細なシミュレーションが可能で、諸費用や税金についても相談できます。

【まとめ】住宅ローン2000万円・20年返済で迷ったらFPに相談しよう

この記事では、2,000万円の住宅ローンを20年で返済する場合の金利別シミュレーションを行い、35年返済との違いを比較してきました。20年返済は利息負担を抑えやすく、老後資金など将来の備えを考えやすい点が大きなメリットです。

一方で、毎月の返済額が増えるため、返済負担率が無理のない水準か、諸費用や手数料まで含めた資金計画が立てられているかを丁寧に確認する必要があります。

住宅ローンの返済プランや金利タイプに少しでも不安があれば、マネーキャリアのFPに相談することで、家計全体を見据えた具体的なシミュレーションが可能です。

住宅ローン以外の資金計画も整理でき、安心して判断しやすくなります。