・30歳で4,500万円のローンって組めるの?

住宅ローンは、人生において大きな買い物の一つといわれるほど負担が大きいため、事前に正しい知識を身につけておく必要があります。特に4,500万円という借入額は、世帯年収やライフプランによって無理のない返済ができるかどうか大きく変わってくるでしょう。

監修者ファイナンシャルプランナー

この記事の目次

- 30歳で4500万円の住宅ローンは組める?

- 必要な世帯年収の目安は500万円〜870万円以上

- 頭金なしの場合、月々の返済額はいくら?

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で4500万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン4500万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 30歳で4500万円の住宅ローンを組む際の注意点

- 金利だけでなく「諸費用」や「団信」も考慮して金融機関を比較する

- 共働き前提のローンは「片方が働けなくなるリスク」に備えておく

- 教育費とローン返済が両立できるかを考える

- 【まとめ】30歳・住宅ローン4500万円で迷ったらFPに相談しよう

30歳で4500万円の住宅ローンは組める?

30歳で4,500万円の住宅ローンを組むことは、条件次第で十分に可能です。金融機関は申込者の年収や勤続年数、返済比率などを重視して審査を行うため、安定した収入と計画的な返済プランがあれば借入のハードルは高くありません。

ただし、世帯年収やライフスタイルによっては返済が重荷になるケースもあるため、シミュレーションも含めて、慎重に検討する必要があります。特に30歳という年齢は、ライフイベントが増えていく時期でもあるため、無理のない返済額を見極めることが重要です。

ここでは、4,500万円の住宅ローンを検討するうえで必要となる世帯年収の目安や、頭金を用意しない場合に想定される月々の返済額について解説します。

必要な世帯年収の目安は500万円〜870万円以上

住宅ローンを検討する際、審査に通るために求められる年収と、無理なく返済できる年収は異なります。金融機関の審査基準では、返済負担率(年収に占める年間返済額の割合)が30〜35%以内であることが目安※とされているため、理想の返済負担率より高いので注意しましょう。

この基準で試算すると、4,500万円を35年ローン・金利1.8%(固定)で借入する場合、世帯年収は約500万円〜580万円程度が最低ラインとなります。

| 年収区分 | 返済負担率の目安 | 世帯年収の目安 |

|---|---|---|

| 審査に通るための必要年収 | 30〜35% | 約500〜580万円 |

| 無理なく返せる理想の年収 | 20〜25% | 約690〜870万円 |

一方で、家計にゆとりを持たせたいなら、返済負担率を20〜25%に抑えることが望ましいでしょう。同じ条件で計算すると、理想的な世帯年収は約690万円〜870万円ほどが目安となります。

【現役FPのコメント】

ローンを組む際に「必要な年収を満たしているから安心」と考えるのは危険です。

将来的な教育費や老後資金の準備を考慮すると、できるだけ理想的な水準に近い形で返済計画を立てることが、長期的な家計の安定につながります。住宅ローンは数十年に及ぶ大きな支出であるため、審査基準だけでなく将来の生活設計を踏まえたシミュレーションが大切です。

頭金なしの場合、月々の返済額はいくら?

2025年8月時点において『フラット35』の最頻金利は借入期間21年以上35年以下で1.87%※となっています。頭金なしの場合など融資率が高い場合は、通常よりも金利がやや高めになる点に注意が必要です。

今回は頭金なし・頭金1割・頭金2割の3つのケースで借入金額・金利・返済額を比較し、35年かけて返済した場合の費用負担の違いをシミュレーションしました。

| 項目 | 頭金なし | 頭金1割 | 頭金2割 |

|---|---|---|---|

| 物件価格 | 45,000,000円 | 45,000,000円 | 45,000,000円 |

| 頭金 | 0円 | 4,500,000円 | 9,000,000円 |

| 借入額 | 45,000,000円 | 40,500,000円 | 36,000,000円 |

| 金利 | 1.98% | 1.87% | 1.87% |

| 毎月返済額 | 148,607円 | 131,476円 | 116,867円 |

| 年間返済額 | 1,783,284円 | 1,577,712円 | 1,402,404円 |

| 総返済額(35年) | 62,414,940円 | 55,219,920円 | 49,084,140円 |

このシミュレーションから分かるように、頭金を用意するほど借入額が減り、月々の返済負担と総支払額の差が顕著です。頭金なしの場合、総額が約6,241万円となり、利息分は約1,741万円で総返済額の約28%を占めます。金利1.98%であっても、長期の借入では利息の影響が大きいことが見て取れます。

【現役FPのコメント】

頭金1割を用意すれば、毎月返済額は約1.7万円減ります。そのため、頭金なしの場合と比べると総支払額は約720万円の節約となります。

2割を準備すれば、毎月返済額は約3.1万円減り、頭金なしの場合と比べると、総支払額は約1,333万円減少します。

家計にとってかなりの余裕につながるため、可能な限り頭金を用意することのメリットは大きいといえます。また、頭金を準備できない場合は、早期に繰上げ返済を検討することも重要です。返済期間を短縮すれば利息を大幅に抑えられるため、長期的には大きな節約につながります。

頭金なしでもフラット35で住宅ローンを組むことは可能です。ただし、できるだけ頭金を用意し、必要に応じて繰上げ返済を活用することで、総コストを圧縮し、家計への負担を軽減するのが効果的です。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

住宅ローンを検討する際、多くの方が気になるのは「本当に自分の収入で返済していけるのか」という点ではないでしょうか。特に30歳で4,500万円の住宅ローンを組むとなると、毎月の返済額や将来の支出を踏まえた綿密なシミュレーションが重要です。

しかし、金融商品の知識は専門的で難しいため、一人で判断するのは不安に感じる人も多いでしょう。そんな時に頼れるのがFPへの相談です。

中でも「マネーキャリア」は、住宅ローンやライフプランに関する疑問を無料で専門家に相談できます。相談はオンラインで完結するため、自宅にいながら気軽に利用できる点も大きなメリットです。

【現役FPのコメント】

マネーキャリアが評価されている理由の1つが「相談前にFPのプロフィールや口コミを確認できる」点です。どの専門家が担当してくれるのか事前に把握できるため、自分に合った相手を指名でき、安心して相談をスタートできます。

また、一度担当になったFPが途中で変わることがなく、継続してサポートを受けられる仕組みも利用者から評価されています。担当者が変わらないからこそ、長期的な住宅ローンの返済計画や将来のライフイベントまで、一貫性のあるアドバイスを受けられます。

【実際どうだった?】30歳で4500万円の住宅ローンを契約した人の体験談

住宅ローンは長期にわたり返済が続くため、契約時には誰もが大きな不安を抱えます。特に30歳で4,500万円もの金額を借り入れるとなると、本当に返済していけるのか、頭金はどれくらい必要かなど、疑問や心配は尽きません。

そんなときに役立つのが、実際に住宅ローンを利用している人の体験談です。ここでは、体験談をもとに住宅ローンの実情について解説します。

※2025年08月18日~2025年08月21日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

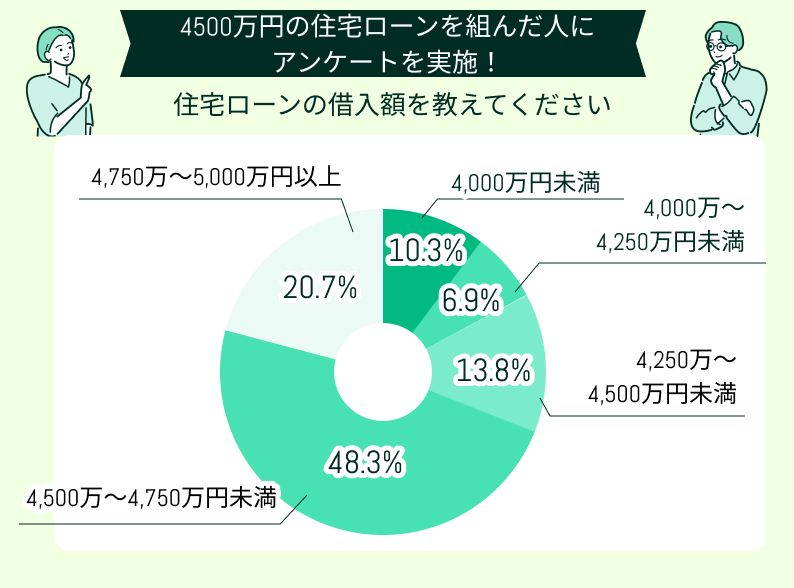

住宅ローンの借入額と返済期間を教えてください

住宅ローンの借入金額について伺ったところ、多かったのは「4,500万~4,750万円未満」で48.3%で、約半数を占めています。次いで「4,750万~5,000万円以上」が20.7%と続き、全体の約7割が4,500万円以上の借入を行っています。

一方で「4,250万~4,500万円未満」は13.8%で「4,000万未満」は10.3%。そして「4,000万~4,250万円未満」は6.9%にとどまりました。この結果から、4,500万円前後を1つの基準にして借入額を決めている人が多いと考えられます。

借入金額が高額になるほど返済負担も大きくなるため、今後は教育費や生活費との両立を意識した計画性が重要になるといえるでしょう。

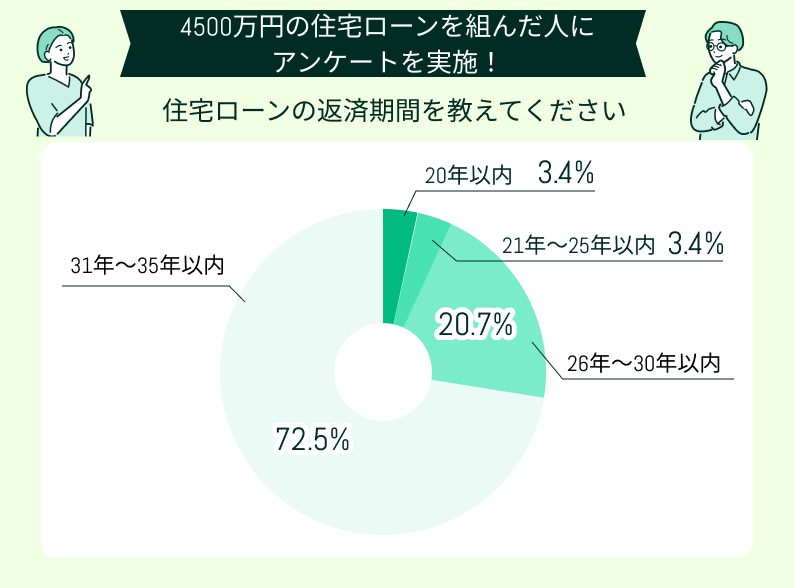

住宅ローンの返済期間について伺ったところ、多かったのは「31年~35年以内」で72.5%に達しました。この結果から、月々の返済額をできるだけ抑え、生活の安定を優先する傾向が強いことがわかります。

次に多いのは「26年~30年以内」で20.7%となり、全体の2割ほどが少し短めの返済期間を設定していました。一方で「21年~25年以内」は3.4%で「20年以内」も3.4%と少数派にとどまっています。

【現役FPのコメント】

上記のアンケートから、多くの人が住宅ローンを長期にわたって計画している様子がうかがえます。特に30歳で4,500万円前後の借入をする場合、35年ローンを選ぶことで毎月の負担を軽減し、教育費や生活費との両立を図るケースが多いと考えられるでしょう。

しかし、返済期間が長いほど利息総額は大きくなるため、余裕ができた段階で繰上げ返済を検討することが賢明です。短期間で完済する選択肢は少ないものの、金利上昇リスクや老後資金とのバランスを考えれば、長期返済の中でも計画的に返済を前倒しする姿勢が重要になるでしょう。

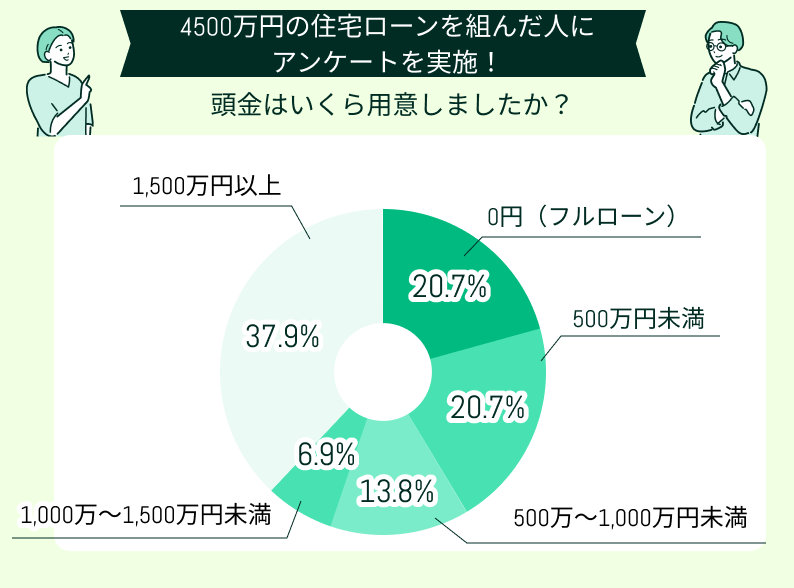

頭金はいくら用意しましたか?

住宅ローンを組む際に、頭金をどのくらい用意したか伺ったところ、多かったのは「1,500万円以上」で37.9%を占めました。自己資金を多く投入することで、借入額を抑えて返済負担を軽くしたいという考えが表れているといえるでしょう。

次に多かったのは「0円(フルローン)」と「500万円未満」で、それぞれ20.7%となっています。頭金をほとんど用意せずに購入に踏み切った層も一定数存在することがわかります。また「500万~1,000万円未満」が13.8%で「1,000万~1,500万円未満」が6.9%と続きました。

【現役FPのコメント】

この結果から、十分な貯蓄をもとに頭金を多く支払う方がいる一方で、手元資金を温存し、フルローンで資金計画を立てる方の二極化の傾向がみられます。

頭金が多ければ総返済額や金利負担を抑えられる反面、生活予備資金を減らすリスクがあります。逆に頭金をほとんど入れない場合は初期費用を抑えられますが、借入総額が大きくなり返済期間中のプレッシャーが増すことになります。

ライフプランや将来の教育費、老後資金などを含めた総合的な視点で、頭金の比率を決める重要性が浮き彫りになった結果でした。

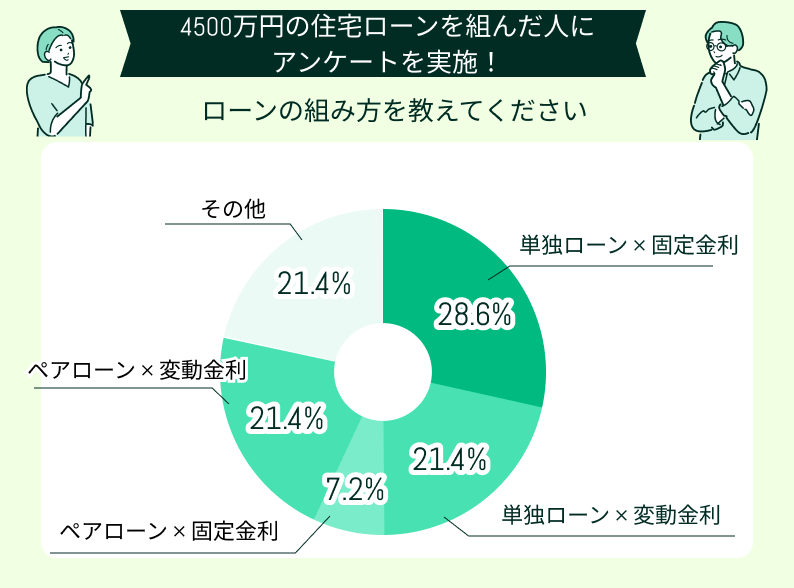

ローンの組み方を教えてください

【現役FPのコメント】

全体を通じて見ると、固定金利で安定性を重視する人と、変動金利を活用して返済負担を抑えたい人の割合がほぼ同程度でした。このことから、ライフスタイルや将来の収入見通しによって判断が分かれていることが明らかとなりました。

特に4,500万円という大きな金額の住宅ローンでは、返済計画の立て方一つで家計への影響が大きく変わります。自身のリスク許容度を見極めたうえで、慎重に選択する姿勢が重要です。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

住宅ローンの返済開始後、多くの利用者が想定外の課題に直面していることがアンケート結果から見えてきました。

結果を振り返ると、毎月の返済額は、多くの人にとって大きな負担となっているようです。回答者の中には「月々の返済が少しだけ負担」と感じる方や「返済額が高い」と指摘する声が見受けられます。

また、住宅ローン返済以外の予期せぬ出費も、多くの方を悩ませています。特に目立つのが固定資産税の負担です。「固定資産税を恥ずかしながら考えてなかったので、ボーナスが思ったより削られる印象」という経験談も寄せられました。

毎月の返済額が想定以上だった

住宅ローンの毎月の返済額は、正直なところ当初の想定を大きく上回り、非常に驚きました。

返済のおかげで心にゆとりができない

住宅ローンの返済が、月々の支払いが予想をはるかに超えて日々の生活を圧迫しているのが現実です。

固定資産税を軽視していたため、ボーナスがほとんど残らない

住宅ローンそのもの以外の隠れたコストを、私は完全に軽視していました。特に固定資産税の存在は全く頭になく、予想外の大きな出費に驚きを隠せません。

家具や引っ越し費用も重なり想定外の出費が多い

新しい住まいへの引っ越しはひと段落しましたが、家具や家電を一新する費用が、予想をはるかに超えてしまい、本当に驚いています。

月々の払いが35年間続くことの不安を感じる

マイホームを持てた喜びはある一方で、月々の支払いが35年という非常に長い期間にわたって継続することを考えると、強い不安を感じます。

【現役FPのコメント】

これらの結果から、住宅ローンは単なる毎月の支払いに留まらず、家計全体や将来設計に大きな影響を与えることが分かります。ローンを組む際は、金利の動向や予期せぬ出費、そして将来的なライフステージの変化までを見越した綿密な計画が重要になってくるでしょう。

そこで、自分だけで判断するのではなく、専門家の視点を取り入れることが安心につながります。お金の専門家でもあるFPであれば、返済負担の適正度やライフプランに応じた資金計画を一緒に考えてくれます。

将来の教育費や老後資金とのバランスも含めてアドバイスが受けられるので、無理のない返済と家計の安定を両立しやすくなるでしょう。

30歳・住宅ローン4500万円の月々の返済額をシミュレーション

住宅ローンを検討する際、多くの方が意識するのは「定年までに完済できるか」という点です。一般的には65歳までの完済を目安とされており、30歳であれば35年ローンを利用することも可能です。

返済期間を長くすれば月々の負担を抑えられますが、その分総返済額は増えるため、無理のない返済と総支払額のバランスを考える必要があります。逆に短期間で返済する場合は利息を抑えられる一方で、毎月の支払いは大きくなるため家計への影響も無視できません。

こちらでは、4,500万円を借入した場合の返済シミュレーションを「35年」「30年」「25年」という3つの期間に分けて解説します。

・借入金額4,500万円

・金利1.8%(固定)

・頭金なし

・ボーナス、繰上げ返済なし

・元利均等返済

借入期間35年の場合

こちらは借入期間35年のシミュレーション結果です。

| 項目 | 内容 |

|---|---|

| 借入金額 | 45,000,000円 |

| 借入期間 | 35年 |

| 毎月返済額 | 144,491円 |

| 年間返済額 | 1,733,892円 |

| 総返済額 | 60,686,220円 |

シミュレーションの結果、毎月の返済額は約14.4万円です。世帯年収が600万円程度であれば返済比率は30%前後に収まります。しかし、年収に余裕がない場合には生活費や教育費が圧迫される可能性があります。さらに、総返済額は約6,068万円となり、借入金額より1,500万円以上多く支払う計算です。

返済期間を長く設定することで毎月の負担は軽減できますが、その分利息の負担が増える点を理解しておく必要があります。

【現役FPのコメント】

35年ローンは30歳で借入する場合、定年の65歳までに完済できる見込みがあるため現実的な選択肢といえます。

ただし、ライフイベントの増加や将来的な収入変動を考えると、余裕を持った資金計画が重要です。頭金を用意すれば借入額を減らし、毎月の返済額を下げられるだけでなく、総返済額の削減にもつながります。さらに、繰上げ返済を活用すれば期間を短縮でき、利息を大幅に抑えることも可能です。

35年ローンは安定的に返済を続けられるかどうかをシミュレーションしつつ、頭金や繰上げ返済の戦略も視野に入れることで、より安心した住宅購入が実現できるでしょう。

借入期間30年の場合

こちらは借入期間30年のシミュレーション結果です。

| 項目 | 内容 |

|---|---|

| 借入金額 | 45,000,000円 |

| 借入期間 | 30年 |

| 毎月返済額 | 161,864円 |

| 年間返済額 | 1,942,368円 |

| 総返済額 | 58,271,040円 |

借入期間を30年に設定すると、毎月の返済額は約16.2万円となり、35年ローンと比べて月々の負担は増える一方、総返済額は約240万円減少します。返済期間を短縮すると利息が抑えられるのは大きなメリットです。その分、家計に占める住宅ローンの割合が高まりやすくなるため注意が必要です。

【現役FPのコメント】

世帯年収が600万円の場合、年間返済額である約194万円は、返済比率が32%前後に達します。生活費や教育資金を含めた出費を考えると、負担が大きくなる可能性があります。

無理のない返済を行うためには、頭金をある程度用意して借入額を減らす工夫が効果的です。また、繰上げ返済を活用すれば総支払額をさらに抑えられ、完済時期も早められるため将来の安心につながります。滞りのない返済を続けるためにも、そうした工夫が必要になるでしょう。

30年ローンは35年と比較すると、総返済額の圧縮効果が大きく、長期的な家計管理においてメリットがあります。一方で、日々の生活に支障をきたさないか慎重に見極める必要があります。

借入額や返済期間をシミュレーションしながら、頭金や繰上げ返済を組み合わせることで、より現実的で安定した返済計画を立てられるでしょう。

借入期間25年の場合

こちらは借入期間25年のシミュレーション結果です。

| 項目 | 内容 |

|---|---|

| 借入金額 | 45,000,000円 |

| 借入期間 | 25年 |

| 毎月返済額 | 186,383円 |

| 年間返済額 | 2,236,596円 |

| 総返済額 | 55,914,900円 |

25年ローンでは毎月の返済額が約18.6万円となり、30年ローンに比べると月々の負担が約2.5万円程度増加します。しかし、その分総返済額は約236万円抑えられ、35年ローンと比較すると、さらに利息の差は大きくなります。

返済期間を短縮することによる利息削減効果は大きく、長期的に見れば大きなメリットがあります。

【現役FPのコメント】

25年ローンは利息削減効果がある一方で、返済比率を考えると注意が必要です。

例えば世帯年収が700万円の場合、年間返済額は約223万円で返済比率は32%前後に達します。この水準は金融機関の審査基準には収まるものの、生活費や子育て・教育資金、老後資金といった将来の支出を考慮すると、経済的な余裕が少ない可能性があります。

特に30歳前後で住宅ローンを組む場合、ライフイベントが重なるタイミングも多いため、返済額が家計を圧迫しないか慎重に判断することが欠かせません。

25年ローンを選ぶ場合は、頭金をしっかり準備して借入額を減らす、あるいはボーナスや余裕資金を使って繰上げ返済を計画的に行うと安心です。

工夫を施すことで、返済額を抑えながらも総支払額を削減できるため、効率的にローンを完済できる可能性が高まるでしょう。

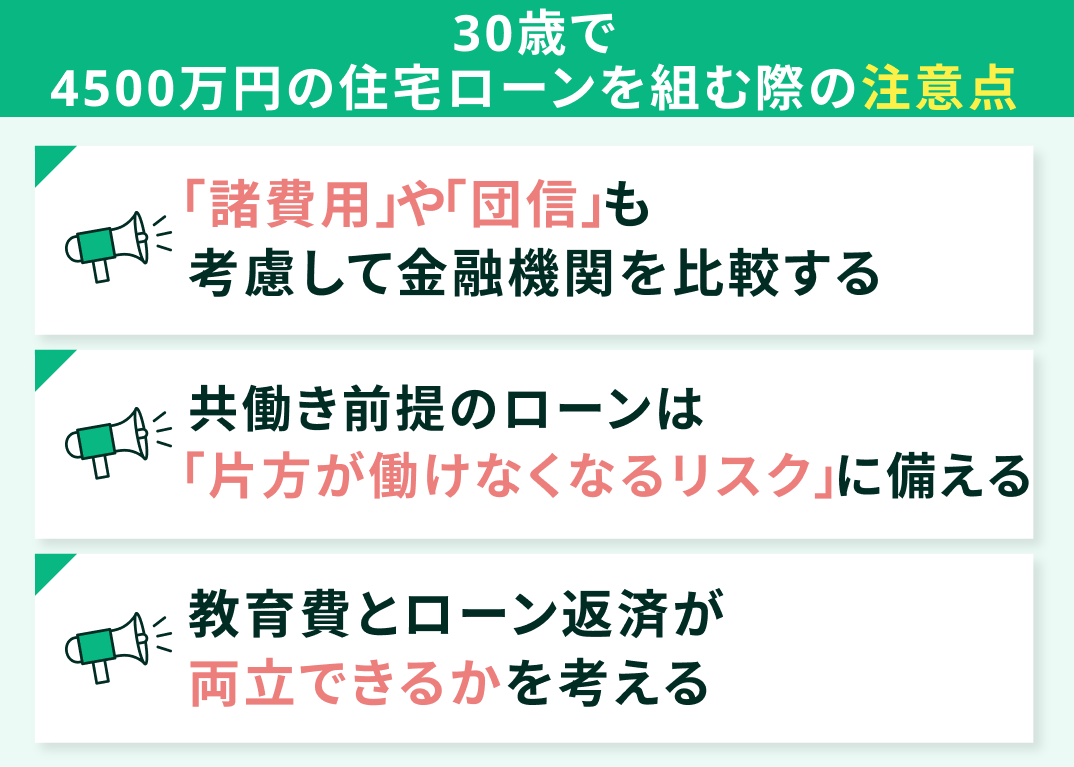

30歳で4500万円の住宅ローンを組む際の注意点

住宅ローンを検討する際、借入可能額や毎月の返済額だけに注目するのは危険です。特に30歳で4,500万円という大きな借入れを考える場合、長期的な視点で家計への影響を見極めることが重要です。

こちらでは、以下のような住宅ローンを組む際の注意点について解説します。

- 金利だけでなく「諸費用」や「団信」も考慮して金融機関を比較する

- 共働き前提のローンは「片方が働けなくなるリスク」に備えておく

- 教育費とローン返済が両立できるかを考える

金利だけでなく「諸費用」や「団信」も考慮して金融機関を比較する

住宅ローンを選ぶ際は、金利だけでなく諸費用や団体信用生命保険(団信)の内容、特約による金利上乗せも含めて総合的に比較することが大切です。

まず注目すべき点は「諸費用」です。融資手数料や保証料、登記費用などは金融機関によって大きく異なり、数十万円から百万円単位の差が出るケースもあります。低金利に見えても、手数料が高額であれば結果的に総返済額が膨らむこともあるため、事前に細かく確認しておくことが大切です。

次に確認すべきは「団信」です。保証内容は金融機関によって異なりますが、中には保障範囲が限定的な商品もあります。さらに、特約を付けることで保障が充実する一方、金利が上乗せされる仕組みが一般的なため注意が必要です。

団体信用生命保険(団信)とは、住宅ローン返済中に契約者が死亡または高度障害状態になった場合、保険金で残りの住宅ローンが返済される仕組みです。これにより、万一の事態が起きても、残された家族はローンの支払いに追われることなく、安心して住まいを維持できます。

【現役FPのコメント】

複雑な条件をすべて自分で調べ、複数の金融機関を比較するのは手間がかかります。インターネットでの情報収集も可能ですが、最新の金利動向や各商品の細かな条件まで正確に把握するのは難しいものです。

そこで役立つのがFPへの相談です。FPであれば、複数の金融機関の商品を効率的に比較できるため、手間を大幅に軽減できます。

住宅ローンは長期にわたる契約であり、一度選ぶと簡単には変更できません。

だからこそ、金利だけにとらわれず、諸費用や団信の保障内容まで含めた総合的な判断が重要です。最適な選択をするためには専門家の知恵を借りることも有効な手段です。一度検討してみてはいかがでしょうか。

共働き前提のローンは「片方が働けなくなるリスク」に備えておく

近年は共働きが主流となり、夫婦の収入を合算して住宅ローンを組むケースが増えています。ペアローンや連帯債務を利用すれば借入額を増やせるため、理想の住まいを購入しやすい反面、収入減少リスクに備えておく必要があります。

出産や育児、親の介護などのライフイベントによって、一時的に片方の収入が途絶える場合があります。また、病気やケガで長期間働けなくなるケースもあるでしょう。共働きを前提とした返済計画の場合は、こうした出来事が起きると家計が苦しくなる可能性があるため注意が必要です。

特にペアローンの場合、双方が別々にローン契約を結んでいるため、一方の収入が途絶えても残りの返済義務は消えません。そのため、夫婦どちらかの収入のみで返済を継続できるかを事前にシミュレーションしておくことが不可欠です。

【現役FPのコメント】

シミュレーションする際は、現在の年収を基準に「もし片方が働けなくなった場合に毎月の返済を続けられるか」を確認しましょう。加えて、教育費や生活費が重なる将来の支出も考慮する必要があります。

仮に返済が難しいと分かれば、借入額を抑えたり、返済期間を延ばすなどの調整を検討するのが賢明です。

収入減少リスクを補う手段として、保険を活用するのも効果的です。例えば、万一のときに生活費やローン返済を支えられるよう、就業不能保険や収入保障保険に加入しておく方法があります。

こうした備えをしておけば、予期せぬ事態が起きても家計への影響を最小限に抑え、安心して住まいを維持できます。

教育費とローン返済が両立できるかを考える

住宅ローンを30歳で組む場合、返済期間が教育費の負担が大きい時期と重なるケースが多く見受けられます。

教育費は幼少期から段階的に増えていき、特に負担が大きくなるのは高校から大学にかけての時期です。進学先によっては年間で数百万円規模の支出となることもあり、家計への影響が大きくなります。

特に大学進学のタイミングは教育費のピークとされ、学費だけでなく、仕送りや住居費なども必要になる場合があります。もしこの時期に住宅ローンの返済額が重くのしかかっていると、貯蓄を切り崩さなければならない事態に陥る場合もあるでしょう。

そうならないためにも、住宅ローンを組む段階から教育費の支出を見越したシミュレーションを行うことが重要です。

【現役FPのコメント】

シミュレーションをする際は、子どもの進学先を複数想定し、それぞれの学費を加味した家計の収支を確認しておきましょう。私立と公立でかかる金額が大きく異なるため、あらかじめ想定しておくことで、無理のない返済計画を立てやすくなります。

また、教育資金を計画的に積み立てる手段として学資保険や積立投資を活用するのも有効です。こうした準備をしておけば、ローン返済と教育費が重なった時期にも余裕を持って対応できる可能性が高まります。

住宅ローンの返済計画を立てる際には「家計の柔軟性」も意識する必要があります。余裕資金をすべてローンの繰上げ返済に回してしまうと、いざ教育費が必要になった際に資金が不足することがあります。

一定の貯蓄を確保しながら返済を進めることで、将来の出費にも備えられるでしょう。

【まとめ】30歳・住宅ローン4500万円で迷ったらFPに相談しよう

30歳で4,500万円の住宅ローンを組む場合、年収や返済期間、頭金の有無によって大きく左右されます。借入額が大きいほど毎月の返済負担は増えるため、長期にわたる生活設計を考える上で具体的な数値を把握しておきましょう。

将来的な収入見込みや教育費・老後資金なども踏まえて「今の収入でどの程度なら無理なく支払えるのか」を慎重に検討することが大切です。