監修者ファイナンシャルプランナー

この記事の目次

- 30歳で6000万円の住宅ローンは組める?

- 必要な世帯年収の目安は620万円〜850万円以上

- 頭金なしの場合、月々の返済額はいくら?

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で6000万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン6000万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 30歳で6000万円の住宅ローンを組む際の注意点

- 「借りられる額」ではなく「返せる額」を基準にする

- 居住後の維持費がいくらかかるかシミュレーションしておく

- 共働き前提のローンは「片方が働けなくなるリスク」に備えておく

- 【まとめ】30歳・住宅ローン6000万円で迷ったらFPに相談しよう

30歳で6000万円の住宅ローンは組める?

6000万円の住宅ローンは条件次第で利用が可能です。そのため、30歳でも借り入れできる可能性はあります。ただし、高額なローンを組むので、利用前には慎重に返済計画を立てておきましょう。

返済シミュレーションを行い、本当に無理なくお金を返していけるのか確認しておくことが重要です。

必要な世帯年収の目安は620万円〜850万円以上

無理なく住宅ローンを返せる返済負担率は、20~25%※1と言われています。また、審査に通るために必要な返済負担率は一般的に30%~35%が目安です。以下では、6000万円借りるのにいくらの年収が必要か、返済負担率に基づいた結果を紹介します。

シミュレーションの条件は「35年返済」「1.5%金利」「ボーナス・頭金なし」としています。

- 返済負担率25% : 850万円

- 返済負担率35% : 620万円

30~34歳の平均年収は431万円、35~39歳の平均年収は466万円※3であるため、6000万円のローンを借りられる収入は、平均年収よりもかなり高い水準です。

<ワンポイントアドバイス>

住宅ローンの金利タイプは、固定金利と変動金利、そして両方を組み合わせたミックスタイプなどがあります。金利タイプの選び方で、将来の返済額が変わることがあるため、どのタイプにするか、30歳でローンを組む前に十分に考えておきましょう。

借入最長期間は一般的には35年です。30歳でローンを組むと、35年の借入では完済時の年齢が65歳とちょうど定年時期になります。

年齢が高くなるほど、35年ローンだと老後も返済しないといけないので、定年で収入がなくなった後もお金を返します。生活の負担が増える点に注意が必要です。

頭金なしの場合、月々の返済額はいくら?

頭金なしで住宅ローンを組むと、借入時の負担が少なく借り入れしやすいです。ただし、頭金がないので、その分返済総額が増えて、毎月の返済額も多くなります。「頭金なし」と「頭金あり」では、返済額がいくら違うのか紹介します。

| 項目 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 年収 | 850万円 | 850万円 | 850万円 | 850万円 |

| ボーナス払い | なし | なし | なし | なし |

| 物件価格 | 6000万円 | 6000万円 | 6000万円 | 6000万円 |

| 頭金 | 0円 | 600万円 | 1,200万円 | 1,800万円 |

| 借入額 | 6000万円 | 5,400万円 | 4,800万円 | 4,200万円 |

| 金利 | 1.870% | 1.870% | 1.870% | 1.870% |

| 毎月返済額 | 194,778円 | 175,300円 | 155,823円 | 136,345円 |

| 年間返済額 | 2,337,338円 | 2,103,604円 | 1,869,870円 | 1,636,136円 |

| 返済総額 | 81,806,820円 | 73,626,138円 | 65,445,456円 | 57,264,774円 |

頭金なしと頭金を3割用意するのとでは、毎月返済額で6万円ほど、返済総額で2,500万円近く差が出ます。

さらに、頭金3割では返済総額が6000万円を下回っています。返済の負担を減らすためには、可能な限り頭金を用意しましょう。

<ワンポイントアドバイス>

返済不能にならないためには、お金に余裕があるときに繰り上げ返済を行いましょう。繰り上げ返済分は、すべて元金に充てられるので返済総額と毎月の返済額が少なくなり、生活の負担を軽減できます。

また、将来のライフイベントを見据えた返済計画を立て、出費が重なる時期に備えることも可能です。繰り上げ返済を計画的に組み込むことで、子供の大学進学など大きなイベントにも対応できる可能性が高まります。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

30歳でも十分な年収があれば、6000万円のローンを組むことは可能です。年収850万円程度あれば理想的ですが、620万円程でも借入は不可能ではありません。いずれの場合も、毎月の返済額は10万円以上、多いと20万円近くになります。

6000万円という大きな住宅ローンは、返済期間や金利の選び方で負担が大きく変わります。専門知識を持つFPが在籍する「マネーキャリア」に相談すれば、自身のライフプランに合わせた金利の選び方についてアドバイスが受けられます。

また、適切な返済期間の設定に役立つシミュレーションもしてくれるので、無理のない返済計画を一緒に考えることが可能です。

<ワンポイントアドバイス>

シミュレーションを行い、毎月の具体的な返済金額がわかれば、完済まで無理なく返済できるか予測できます。

マネーキャリアでは、繰り上げ返済や借り換えについてのアドバイスも可能です。将来の教育費や老後資金も見据えながら、適切な時期に対策を講じて、安心できるマイホームでの生活をスタートさせましょう。

【実際どうだった?】30歳で6000万円の住宅ローンを契約した人の体験談

ここでは、25歳~35歳で6000万円の住宅ローンを利用した人を対象としたアンケートの結果を紹介します。実際に利用した人の体験談を紹介するので、ローンを組むときの参考にしてください。

※2025年08月18日~2025年08月21日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

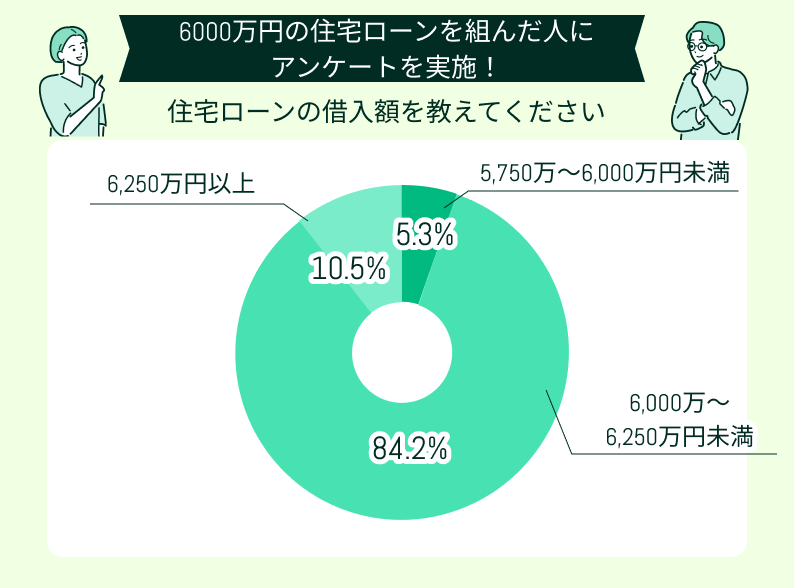

住宅ローンの借入額と返済期間を教えてください

借入額としては、6,000~6,250万円未満が一番多い結果となりました。6,250万円以上借りる人もいました。結果として、6,000万円よりも少ない金額を借りた人もいるのがわかります。

住宅ローンは年収や借入金額に応じて、いくらまで借りられるかが決まります。自身の収入に応じて、6,000万円未満の借入額を選んだ人もいたと考えられます。

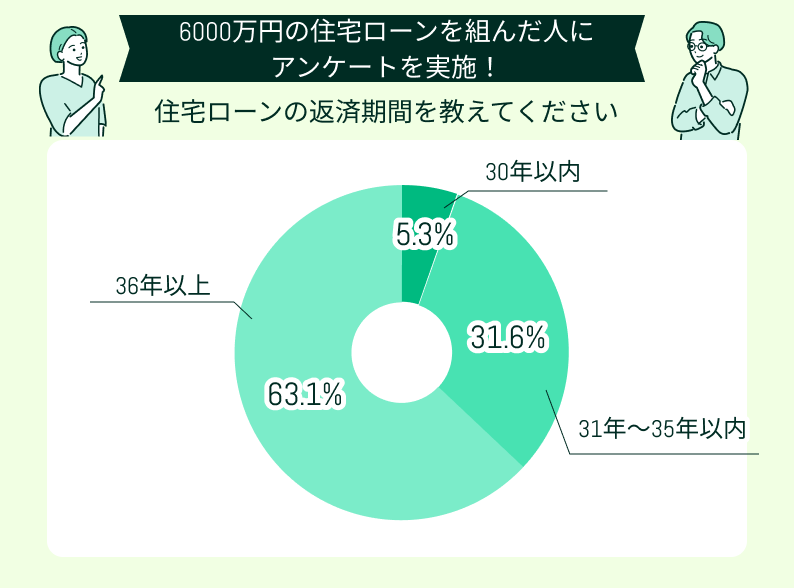

返済期間としては、36年以上という回答が一番多く、35年以内という回答は全体の3分の1程度です。30年以内の返済期間を選んだ人が約5%と、短い返済期間でローンを利用した人もいました。

かつては住宅ローンの最長返済期間は35年が一般的でしたが、最近では40年や50年の返済期間が設定できるローンも登場しています。

50年ローンを30歳で開始すると、完済時の年齢は80歳です。定年退職後も長い期間返済は続きますが、年金や蓄えがあれば返済可能と考えられる年齢です。

<ワンポイントアドバイス>

無理のないローンを利用するために、返済負担率を考えて借入額を決めましょう。返済負担率25%以内に収まる借入額が無難ですが、収入が少ないときは、借りる金額を減らす選択肢もあります。

また、返済期間はできるだけ退職前までに完済できる設定が望ましいです。30歳であれば30年や35年返済が目安になります。毎月の返済額を少なくしたい場合は返済期間を延ばせますが、老後の返済は収入がない中で続けることになるため、リスクが高い点を考慮しておきましょう。

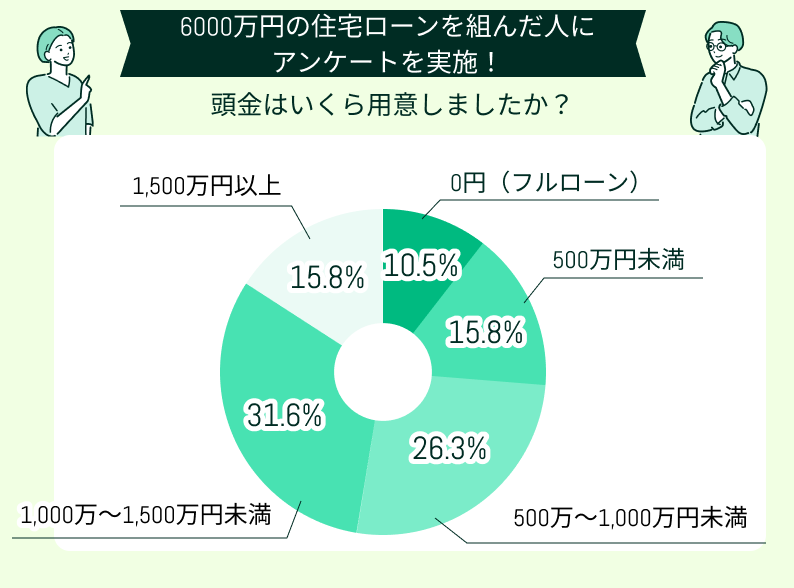

頭金はいくら用意しましたか?

上記のアンケートでは、フルローンを組んだ人が全体の約10%で、残りの約90%の人は頭金を用意していることがわかります。

頭金を用意した人の中では、1,000~1,500万円未満が一番多い結果となりました。一般的に物件価格の20~25%※の頭金を用意するのが良いとされています。6,000万円の20%は1,200万円なので、1,000~1,500万円未満はその金額帯に合致します。

頭金の金額が多いほど、返済する元金が減り、それだけ毎月の返済額が減り家計への負担が少なくなります。住宅ローンの返済での負担を減らしたいときは、頭金をできるだけ多く用意しましょう。

<ワンポイントアドバイス>

無理して頭金を捻出することで、生活が苦しくなっては本末転倒です。生活費を削ってまで用意する必要はありません。

頭金を準備するのであれば、家計を圧迫しない程度の金額を用意しましょう。また、フルローンでも無理なく返済できる場合は、頭金なしでも問題ありません。

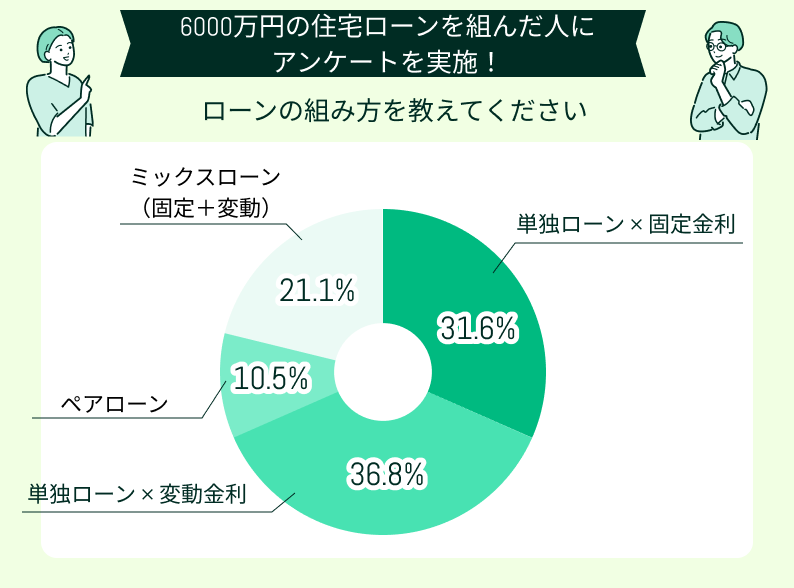

ローンの組み方を教えてください

住宅ローンは、誰が債務者となるか、どの金利タイプにするかで組み方が違ってきます。

アンケート結果では、固定金利の単独ローンが約31%、変動金利の単独ローンが約37%となっており、単独で住宅ローンを組む人が多いことが明らかとなりました。また、固定金利と変動金利を組み合わせるミックスローンにする人も、全体の5分の1ほどとなっています。

ペアローンを利用した人も約10%で、夫婦2人でローンを組む選択をしている人が一定数いることわかりました。

<ワンポイントアドバイス>

毎月の返済額を安定させたいときは、固定金利にしましょう。金利が変わらないので、完済まで毎月同じ金額を返していけます。

総返済額を少なくしたいときは、変動金利にしましょう。固定金利よりも利率が低いときは、支払う利息が少なくなるので、総返済額を減らせます。ただし、金利上昇リスクがある点に注意が必要です。

ミックスローンは、固定金利と変動金利のそれぞれの適用期間を決められます。安定した返済額を重視するときは固定金利の期間を多く、返済総額を重視するときは変動金利の期間を長くしましょう。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

返済負担が重く夫婦それぞれが負担することに

30歳で6,000万円の住宅ローンを組んだら、想像以上に毎月の返済が重く、結局夫婦それぞれで分担することになりました。共働きでなんとかやりくりできていますが、どちらかが働けなくなると生活が立ち行かなくなる不安もあります。

固定資産税が高く家計に響く

新居を購入してから、固定資産税の高さに驚かされました。毎年まとまった額を支払う必要があり、家計のやりくりに大きな影響があります。

ボーナス払いが思ったより負担

ボーナス払いを設定したのですが、年に2回の支払いが家計に大きく響きました。ボーナスのほとんどがローンに消えてしまい、旅行や趣味、家族との外食に回せるお金がほとんどありません。

家具家電や修繕費が予想外にかかった

引っ越してみると、家具や家電の購入費用が想像以上にかかりました。さらに、水回りや外壁の修繕など予期せぬ出費も重なり、ローン返済以外の出費が家計を圧迫しています。

返済額が高めで旅行や娯楽を削ることに

毎月の返済額が高く、家計に余裕がほとんどなくなってしまい、旅行や趣味、外食などの娯楽を削ることになりました。子どもとのレジャーや習い事にもお金をかけられず、生活の楽しみが減りました。

<専門家からのアドバイス>

住宅ローン返済を始めてから「思ったよりも負担が大きく、想定外だった」という声は少なくありません。固定資産税や修繕費の出費も家計を圧迫する要因です。

せっかく新築を購入しても、返済負担が大きく生活がぎりぎりでは、ローンを返すためだけに生活している感覚になります。

余裕のある暮らしを実現するためには、住宅ローンを組む前にFPに相談し、返済シミュレーションを行って無理のない返済計画を立てることが大切です。

30歳・住宅ローン6000万円の月々の返済額をシミュレーション

一般的に住宅ローンは65歳までに完済することが理想とされています。なぜなら、65歳を超えてのローンの返済は、定年を迎えた後の収入がなくなる中で行うので、経済的な負担が大きくなるからです。そのため、借入期間の設定が重要です。

ここでは、借入期間を35年・30年・25年のケースに分けて、月々の返済額のシミュレーションを行います。

前提条件は以下の通りです。

- 金利1.8%(固定)

- 頭金、ボーナスなし

- 繰り上げ返済なし

- 元利均等返済

借入期間35年の場合

借入期間が35年のシミュレーション結果は以下のとおりです。

| 借入金額 | 6,000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 192,654円 |

| 年間返済額 | 2,311,848円 |

| 総返済額 | 80,914,680円 |

30歳で借入期間が35年のローンを組むと、完済時は65歳と定年の時期になります。毎月の返済額は20万円を切る金額になりました。総返済額は元金よりも約2,000万円多くなります。

<ワンポイントアドバイス>

毎月の返済額は20万円以下です。年収620万円だと月々の手取りは、一般的に約37万円~約40万円となり、返済額は毎月の手取りの半分以上となることもあります。完済時には定年を迎えるので、老後を見据え、返済期間中に老後資金を準備しておくことが望ましいです。

毎月余裕のできたお金は、貯蓄や積立投資に回すと老後資金を確保できます。特に積立投資だと複利効果によって、より老後資金を多くすることが可能です。また、余裕があるときには繰り上げ返済を行い、返済総額を減らすのも有効です。

借入期間30年の場合

借入期間が30年のシミュレーション結果は以下のとおりです。

| 借入金額 | 6,000万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 215,819円 |

| 年間返済額 | 2,589,828円 |

| 総返済額 | 77,694,840円 |

30歳で30年の住宅ローンを組んだとき、完済時の年齢は60歳です。完済から65歳の定年までの5年間は給与収入を得られるので、老後資金の準備が可能です。

毎月の返済額は20万円を超え、年収620万円の手取り月収(一般的に約37万円~約40万円)の半分以上となる金額を返済に充てなくてはなりません。

<ワンポイントアドバイス>

返済中に余裕ができたときは、繰り上げ返済を行うと良いでしょう。繰り上げ返済したお金は、すべて元金に充てられるため、ローン残高と毎月の返済額が減るので、家計への負担を少なくできます。

返済は「返済期間を短縮する方法」と「毎月の返済額を減らす方法」の2種類※があるので、自身の状況に合う方を選びましょう。

借入期間25年の場合

借入期間が25年のシミュレーション結果は以下のとおりです。

| 借入金額 | 6,000万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 248,511円 |

| 年間返済額 | 2,982,132円 |

| 総返済額 | 74,553,300円 |

30歳で25年のローンを組んだときは、完済時の年齢は55歳で、定年の65歳までに10年の余裕があります。早めに返済が終わり、老後資金や退職金の使い道、住宅の今後について時間をかけて検討できます。

<ワンポイントアドバイス>

毎月の返済額は多くなりますが、定年まで年数のある早い時期に完済できます。ただし、毎月25万円近い返済が必要となり、家計への負担が大きくなるのは間違いありません。

6,000万円の住宅ローンを組むときは、頭金を考えておくと良いでしょう。頭金を用意すると、その分返済する元金が減るため、毎月の返済額を抑え、家計への負担を軽減できます。

ただし、年収によっては、毎月約25万円を返済するのは現実的な金額ではない点に注意しましょう。

30歳で6000万円の住宅ローンを組む際の注意点

30歳で6,000万円の住宅ローンを組む際には、以下の点に注意しましょう。

- 「借りられる額」ではなく「返せる額」を基準にする

- 居住後の維持費がいくらかかるかシミュレーションしておく

- 共働き前提のローンは「片方が働けなくなるリスク」に備える

「借りられる額」ではなく「返せる額」を基準にする

住宅ローンを借りるときは、返済可能額を基準に、いくら借りるかを決めましょう。年収や返済負担率などの条件によって異なりますが、一般的に年収の5~7倍程度が借りられる最大目安とされています。

ただし、上限まで借りると、毎月返すお金が増えて家計を圧迫し、返済できなくなる事態になりかねません。返済負担率が20~25%以内※に収まる借入額であれば、無理のない返済が可能と考えられています。

また、住宅ローンの返済計画は、教育費や老後資金、購入した住宅の維持費など今後必要になる費用を含めた総合的な判断が大切です。「返せる額」がいくらになるのか、シミュレーションを行って把握しておきましょう。

<ワンポイントアドバイス>

どれぐらいの借入額だと、無理なく返せるのか把握しにくいときは、お金の専門家であるFPに相談しましょう。今現在の支出はもちろん、将来的に教育費や家の維持費でいくら必要になるのか試算してもらえます。

また、FPに相談することで、多角的な視点で返済計画を立てられるので、無理のない借入額を決める際の有力な判断材料となります。

居住後の維持費がいくらかかるかシミュレーションしておく

マイホームは購入費用だけではなく、居住後の維持費も必要になります。6,000万円の新築を購入した場合に発生する主な維持費は以下のとおりです。

- 固定資産税・都市計画税(特例を受けない場合):約59万円(評価額70%の場合)

- 火災保険(地震保険付き):年間6〜8万円程度

- 修繕費用(外壁や屋根など):100~250万円

固定資産税は購入価格ではなく、評価額をもとに算出します。住宅面積が広いほど、土地価格が高いほど、そして設備が充実しているほど評価額は高くなります。

<ワンポイントアドバイス>

維持費は、毎年支払うものと、必要に応じてまとまった金額がかかるものがあります。固定資産税など毎年発生する費用と、数年~十数年ごとに必要になる修繕などの費用は分けて準備しておきましょう。

予期せぬ出費に慌てないよう、余裕を持った資金計画を立て、あらかじめ積立を行っておくと安心です。

共働き前提のローンは「片方が働けなくなるリスク」に備えておく

長い期間でローンのお金を返していく中では、生活で何が起こるかわかりません。出産・育児・介護・病気などで働けなくなり、収入が減る可能性もあります。

住宅ローンは、ペアローンや連帯債務でローンを組むケースもあります。共働きの夫婦で返済している場合、どちらかが働けなくなったときに減った収入分をどうカバーするかを事前にシミュレーションすることが重要です。

万一に備えておくことで、収入が減っても落ち着いて無理のない返済を続けられます。

<ワンポイントアドバイス>

夫婦のどちらかが働けなくなったときに、減った収入をカバーする方法には以下のようなものがあります。

- 収入保障保険などの生命保険

- 生活費見直しや貯蓄

- 住宅ローンの一時的な返済額減額

必要に応じて生命保険や借換えなどを組み合わせると良いでしょう。

どの方法が良いかは人それぞれです。どれがいいか迷ったときは、FPに相談してみましょう。中立的な立場でアドバイスをしてくれるFPであれば、客観的に判断できます。

【まとめ】30歳・住宅ローン6000万円で迷ったらFPに相談しよう