・20年固定金利の住宅ローンのデメリットを事前に把握しておきたい

・後悔しないための回避方法もあわせて知りたい

このようにお悩みではないでしょうか。

住宅ローンの20年固定には安心感がある一方で、事前に理解しておくべき注意点もあります。

この記事では、住宅ローンの20年固定金利を選んだ際に考慮すべきデメリットを5つ整理し、それぞれについて後悔しないための具体的な対策をわかりやすく解説します。

住宅ローン選びで後悔しないためにも、ぜひ最後までご覧ください。

住宅ローンは金利タイプや返済期間によって、将来の家計に大きな影響を与えます。「20年固定が自分に合っているのか」「他の選択肢と比べてどうなのか」と感じた場合は、専門家に相談するのも一つの方法です。

マネーキャリアでは、オンライン相談が可能なため、自宅にいながら気軽に住宅ローンの相談ができます。さらに、事前に専門家のプロフィールや口コミ、経歴を確認できるため、どのような担当者が対応するのかを把握したうえで相談できる点も安心です。

相談は何度でも無料で、土日祝日も対応可能なため、忙しい方でも自分のペースで利用できます。 住宅ローン選びに少しでも不安がある方は、一度専門家の意見を聞いてみてはいかがでしょうか。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン「20年固定」のデメリットとは?

- 変動金利より金利が高い

- 固定期間終了後に金利上昇リスクがある

- 諸費用がかかるため借り換えしづらい

- 取り扱い金融機関が限られる

- ライフプランと合わないと逆効果になる

- 住宅ローン・20年固定を選ぶか迷ったら、無料FP相談を活用しよう

- 住宅ローン・20年固定で後悔したことはある?利用者の体験談

- 20年固定を選んで満足していますか?後悔していますか?

- 上記の理由を教えてください

- 20年固定を組んだ後に、借り換えを検討したことはありますか?

- 固定期間終了後の住宅ローンはどのように対処しようと考えていますか?

- これから20年固定を検討する人に伝えたいアドバイスを教えてください

- 住宅ローン・20年固定のデメリットを回避するための対策

- 21年目以降の金利上昇を想定してシミュレーションする

- 計画的に繰り上げ返済を行う

- 借り換え時の手数料を事前に確認しておく

- 【まとめ】住宅ローン・20年固定はデメリットも把握して検討しよう

住宅ローン「20年固定」のデメリットとは?

住宅ローン「20年固定」のデメリットを紹介します。

- 変動金利より金利が高い

- 固定期間終了後に金利上昇リスクがある

- 諸費用がかかるため借り換えしづらい

- 取り扱い金融機関が限られる

- ライフプランと合わないと逆効果になる

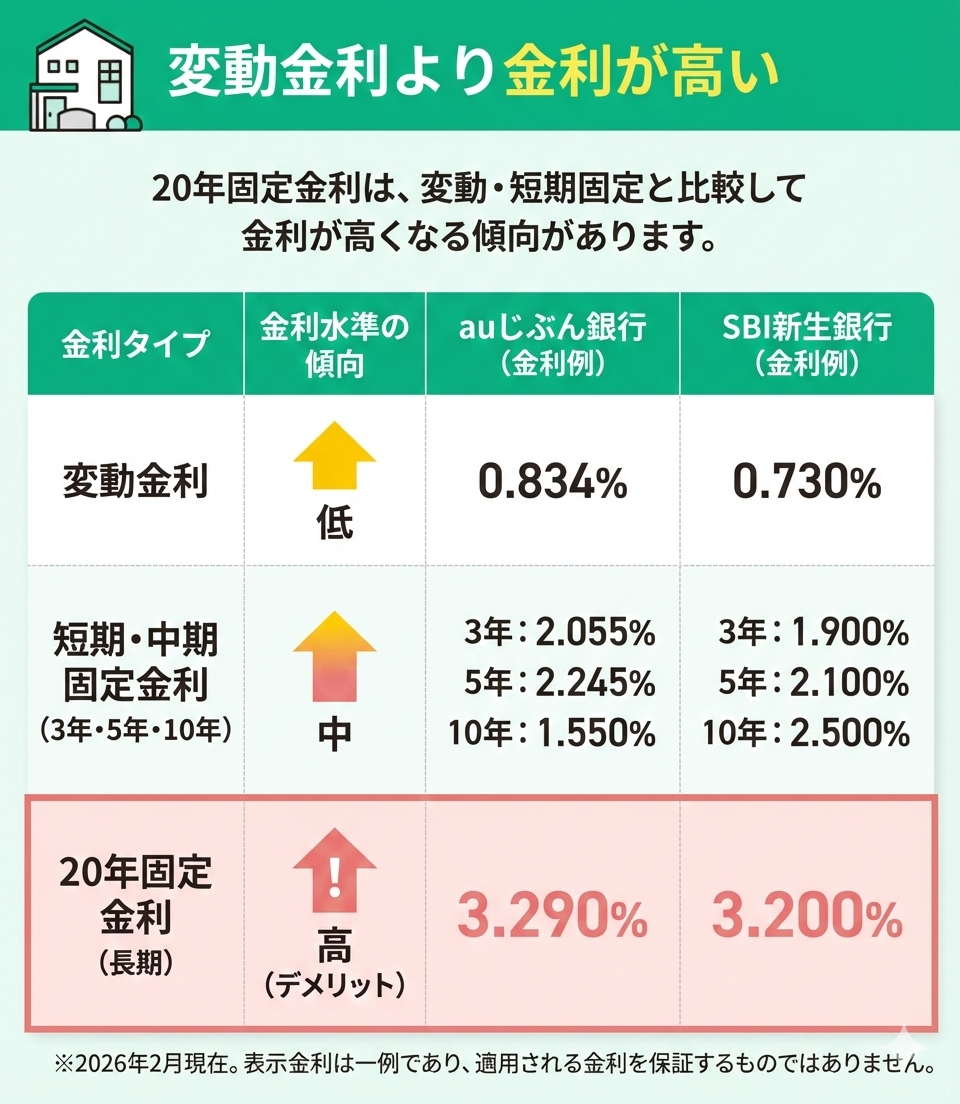

変動金利より金利が高い

20年固定金利の住宅ローンのデメリットは、変動金利より金利が高いこと。

一般的に「2年固定」「5年固定」「10年固定」などの短期固定金利や変動金利の住宅ローンと比較すると金利が高い傾向があります。

▼各種プランの金利例(2026年2月現在)

| auじぶん銀行※1 | SBI新生銀行※2 | |

|---|---|---|

| 変動金利 | 0.834% | 0.730% |

| 3年固定 | 2.055% | 1.900% |

| 5年固定 | 2.245% | 2.100% |

| 10年固定 | 1.550% | 2.500% |

| 20年固定 | 3.290% | 3.200% |

※1参照:住宅ローン|auじぶん銀行

※2参照:住宅ローン|SBI新生銀行

借入額が大きく、返済期間も長い住宅ローン。

数%の金利差でも、返済総額では数百万円もの差が出てくることも。たった1%、0.1%の金利差も見逃せません。

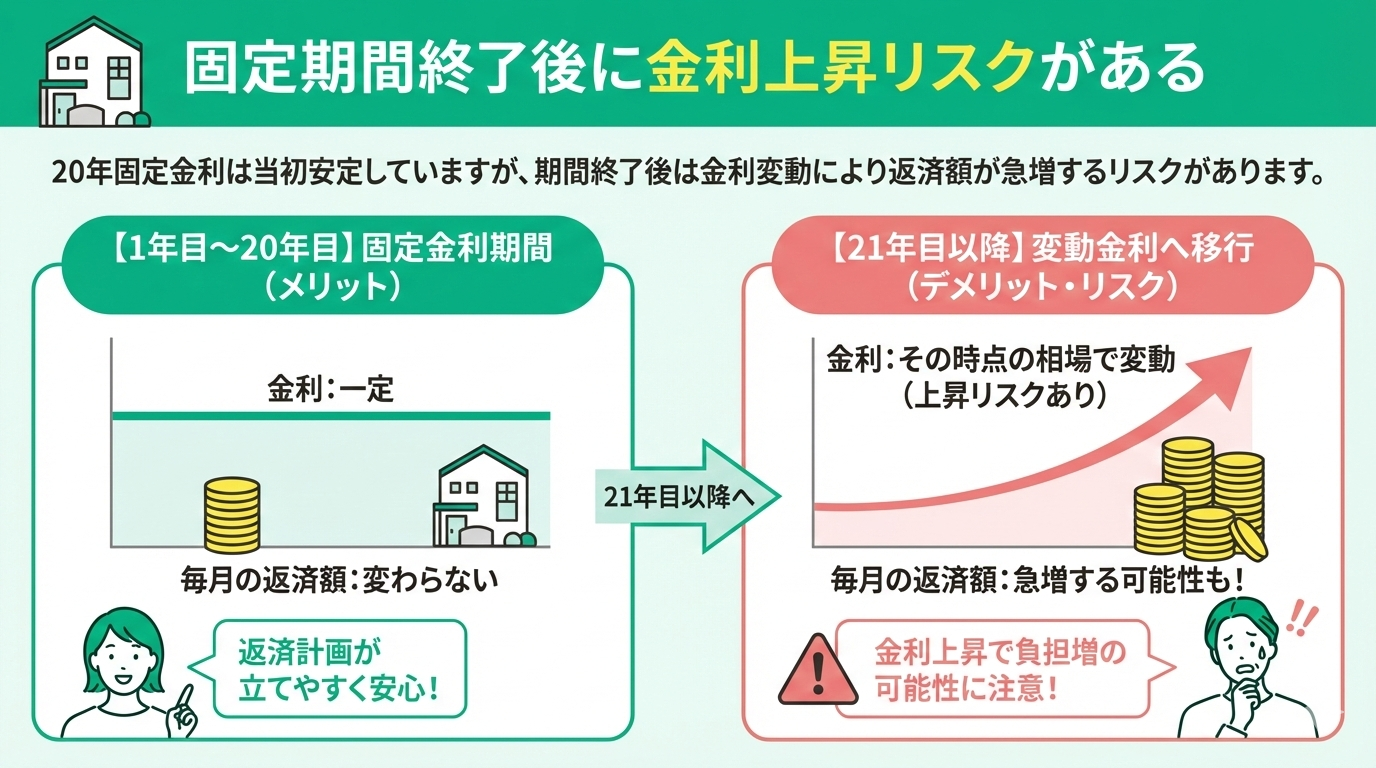

固定期間終了後に金利上昇リスクがある

固定期間終了後に金利上昇リスクがあることは、20年固定金利の住宅ローンのデメリットだといえます。

20年固定金利の住宅ローンは、契約後20年間は適用金利が変わらないため、返済計画が立てやすいことがメリット。

ですが、21年目以降は金利がその時点の相場に連動して変動します。もし金利が大きく上がっていれば、毎月の返済額が急増する可能性も。

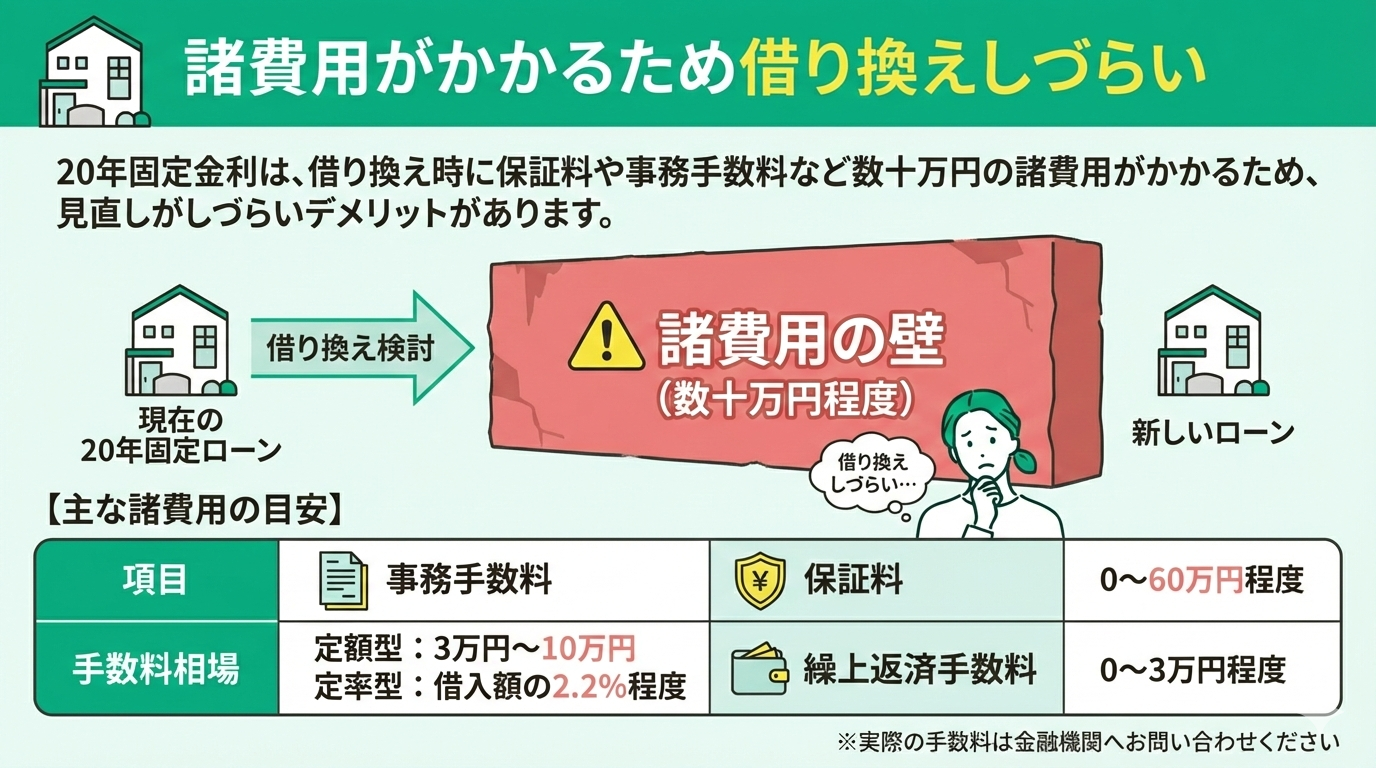

諸費用がかかるため借り換えしづらい

20年固定金利の住宅ローンのデメリットは、諸費用がかかるため借り換えがしづらいこと。

住宅ローンは返済期間が長いため、途中で他のローンに借り換えをすることも珍しくありません。

ただし、借り換えには保証料、事務手数料など数十万円程度の諸費用がかかるのが一般的。各種手数料の費用相場を以下の表にまとめました。

▼住宅ローン借り換えにかかる手数料相場

| 手数料相場 | |

|---|---|

| 事務手数料 | 定額型:3万円〜10万円 定率型:借入額の2.2%程度 |

| 保証料 | 0〜60万円程度 |

| 繰上返済手数料 | 0〜3万円程度 |

上記の諸費用を加味してシミュレーションをすると、結果として「借り換えしてもトータルで損」というケースも。

「金利が下がったら借り換えをすればいいや」と安易に住宅ローンのプランを決めてしまうのは絶対にNGです。

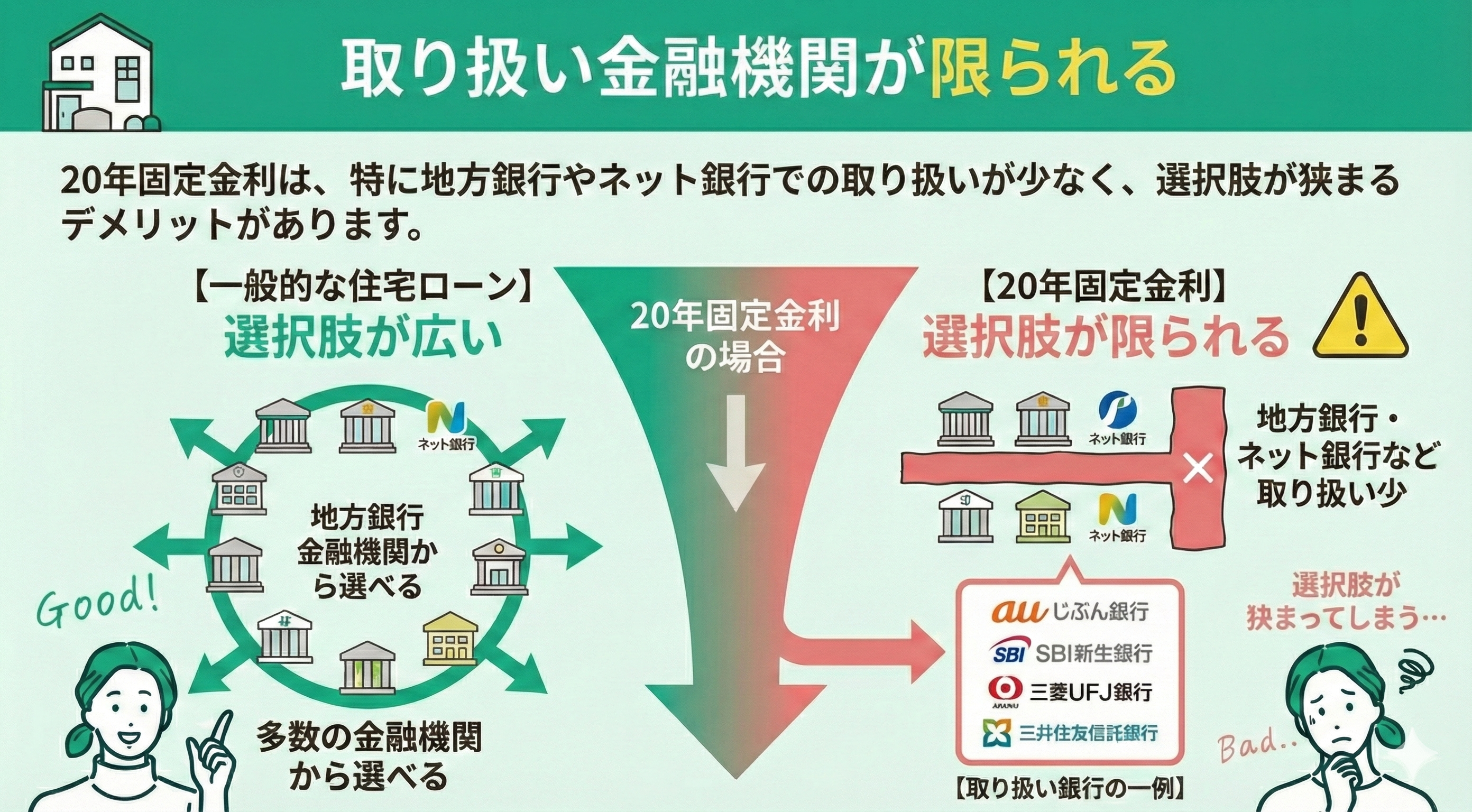

取り扱い金融機関が限られる

取り扱い金融機関が限られることは、20年固定金利の住宅ローンのデメリットのひとつ。

特に地方銀行やネット銀行では取り扱いが少ない傾向があり、利用する金融機関の選択肢が狭まる可能性があります。

<20年固定金利の住宅ローンを取り扱っている銀行の一例>

- auじぶん銀行

- SBI新生銀行

- 三菱UFJ銀行

- 三井住友信託銀行

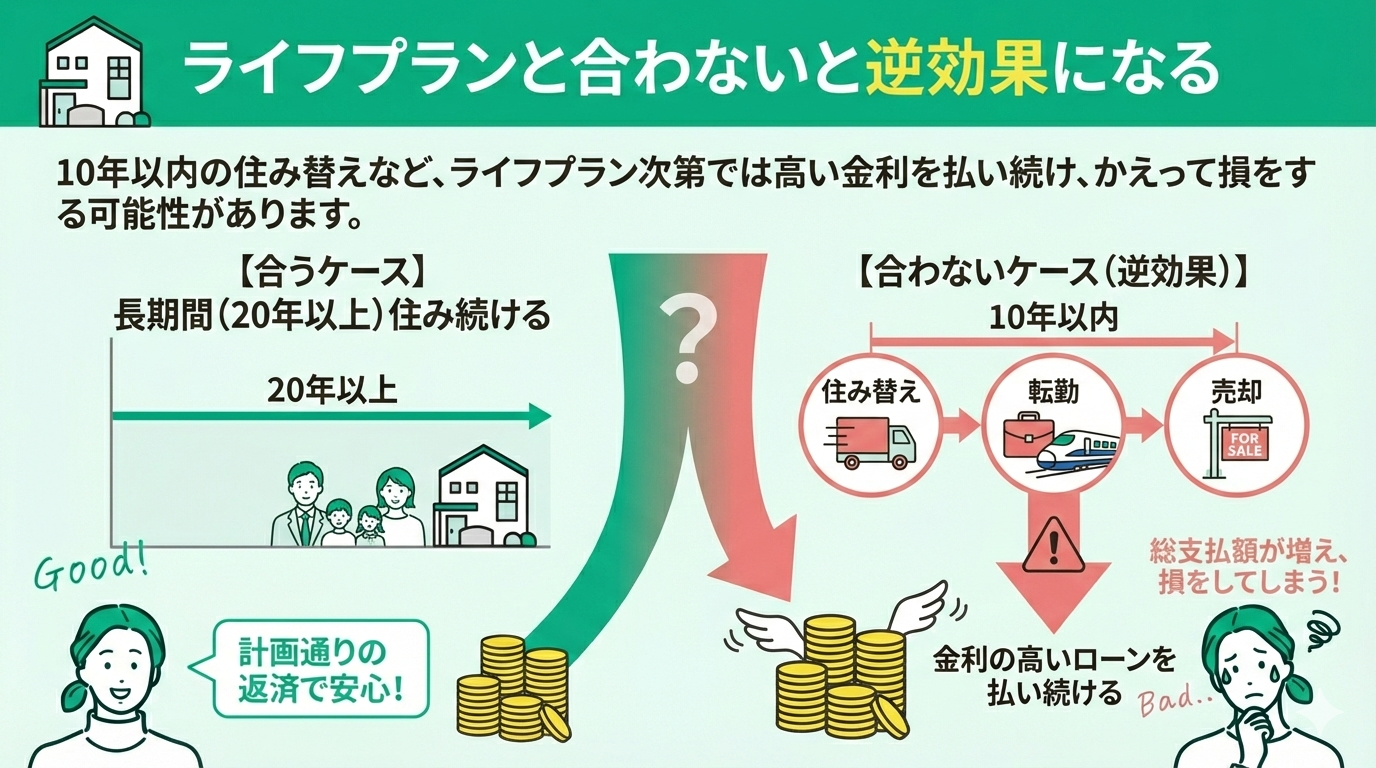

ライフプランと合わないと逆効果になる

20年固定金利の住宅ローンが自分の家庭に合っているかどうか、家族全員のライフプランと照らし合わせて検討することが重要です。

「ライフプランってなに?」「デメリットについて詳しく知りたい」という方は、無料のFP相談などを活用して住宅ローン・ライフプランのプロの視点からアドバイスを受けることをおすすめします。

>>相談は何度でも無料!マネーキャリアのFP相談

住宅ローン・20年固定を選ぶか迷ったら、無料FP相談を活用しよう

20年固定金利の住宅ローンは、長期間にわたって返済額が変わらない安心感があります。 一方で、金利が低めに設定されている変動金利と比較して負担が重くなったり、固定期間が終わったあとに金利が上昇したりするリスクも考慮しなければなりません。

自身の家庭にとって最適な金利プランを見つけるためには、返済額や諸費用を含めたシミュレーションが欠かせません。

無理なく返済していける住宅ローン選びを実現するために、マネーキャリアのFP相談がおすすめです。

同社は、住宅ローンやライフプランの知識が豊富なFPが、利用者の不安が解消されるまで何度でも無料でサポートしてくれるサービスです。

マネーキャリアは、世帯年収や家族構成、将来のライフプランをふまえ、20年固定金利が本当に適しているかを客観的にシミュレーションしてくれます。

さらに、借り換えや繰り上げ返済を行うべき最適なタイミングについても、具体的なアドバイスを受けることが可能です。

専門家の視点を取り入れることで、将来にわたって後悔のない選択ができるようになります。まずは公式サイトにて、実際に相談された方の感想や、担当するFPのプロフィール、口コミをぜひご覧ください。

住宅ローン・20年固定で後悔したことはある?利用者の体験談

20年固定金利の住宅ローンを利用した体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月21日~2025年8月26日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 20年固定を選んで満足していますか?後悔していますか?

- 上記の理由を教えてください

- 20年固定を組んだ後に、借り換えを検討したことはありますか?

- 固定期間終了後の住宅ローンはどのように対処しようと考えていますか?

- これから20年固定を検討する人に伝えたいアドバイスを教えてください

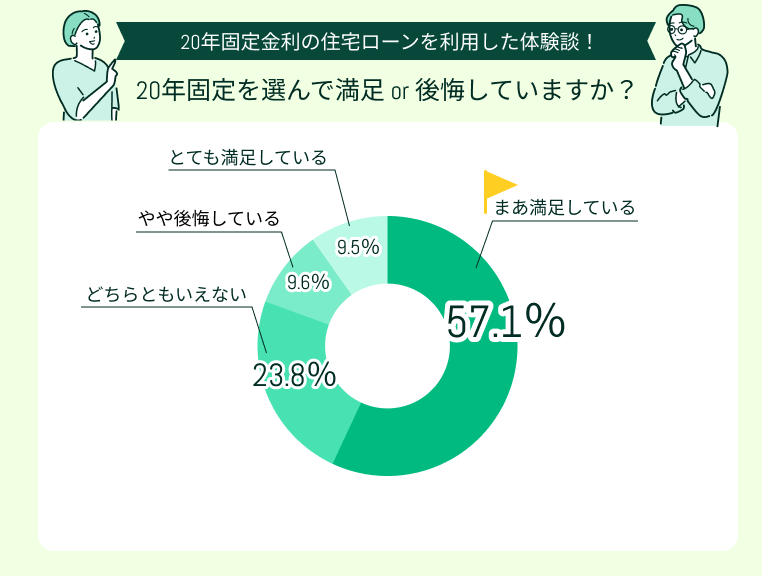

20年固定を選んで満足していますか?後悔していますか?

20年固定金利の住宅ローンを利用して約6割以上の方が「満足している」と回答。「後悔している」と回答したのは1割以下と少数派でした。

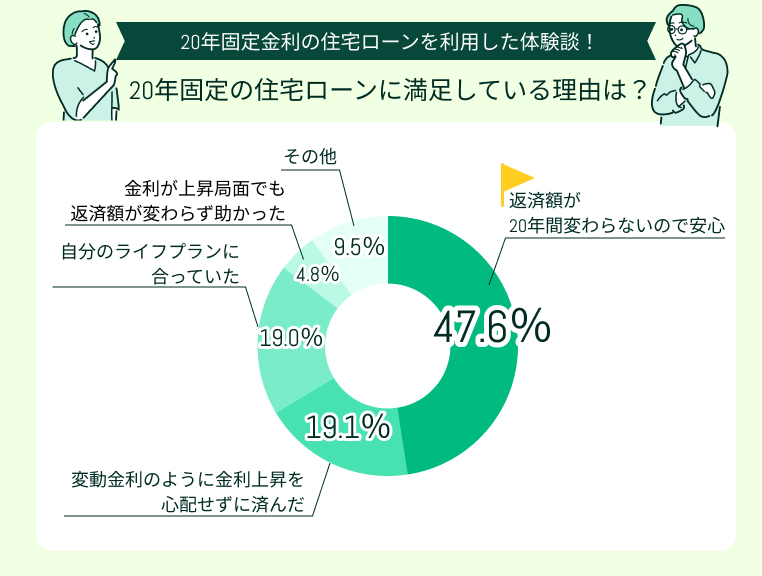

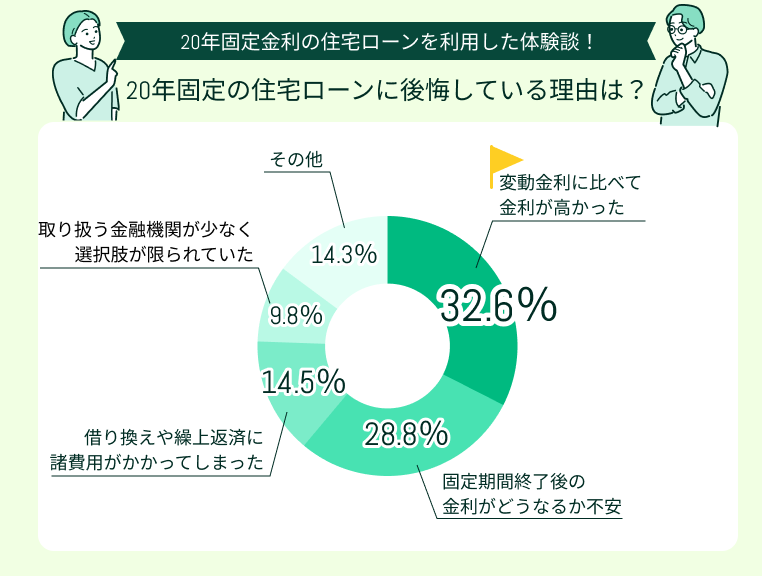

上記の理由を教えてください

20年固定金利の住宅ローンを利用して満足している理由で最も多かったのは「返済額が20年間変わらないので安心できた」(47.6%)でした。

20年固定金利の住宅ローンを利用して後悔している理由で多かったのは「変動金利に比べて金利が高かった」(32.6%)、「固定期間終了後の金利がどうなるか不安」(28.8%)でした。

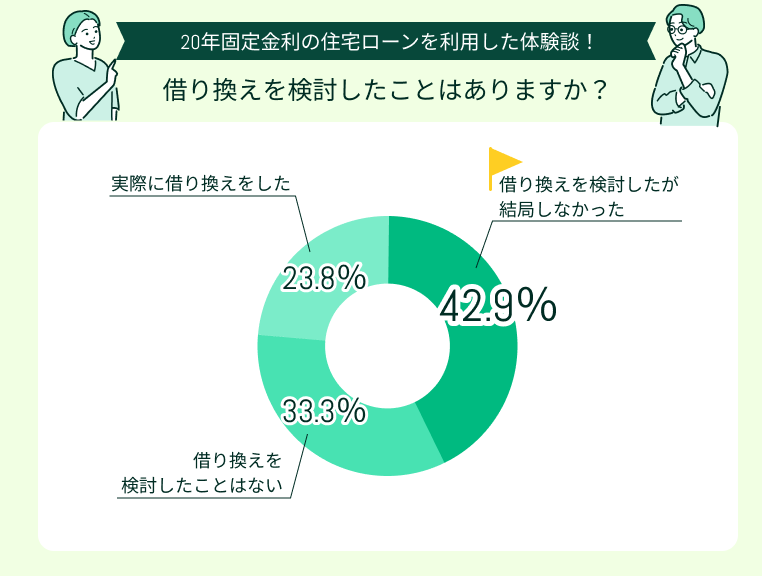

20年固定を組んだ後に、借り換えを検討したことはありますか?

20年固定金利の住宅ローン契約中に「借り換えを検討したが、結局しなかった」方は全体の42.9%、「借り換えを検討したことはない」方は33.3%、「実際に借り換えをした」方は23.8%でした。

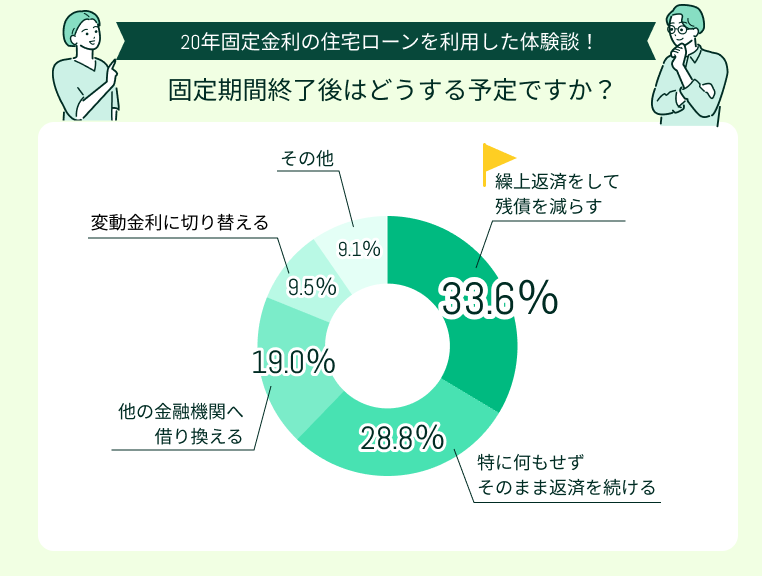

固定期間終了後の住宅ローンはどのように対処しようと考えていますか?

固定期間終了後の予定で多かったのは「繰上返済をして残債を減らす」(33.6%)、「特に何もせず、そのまま返済を続ける」(28.8%)でした。

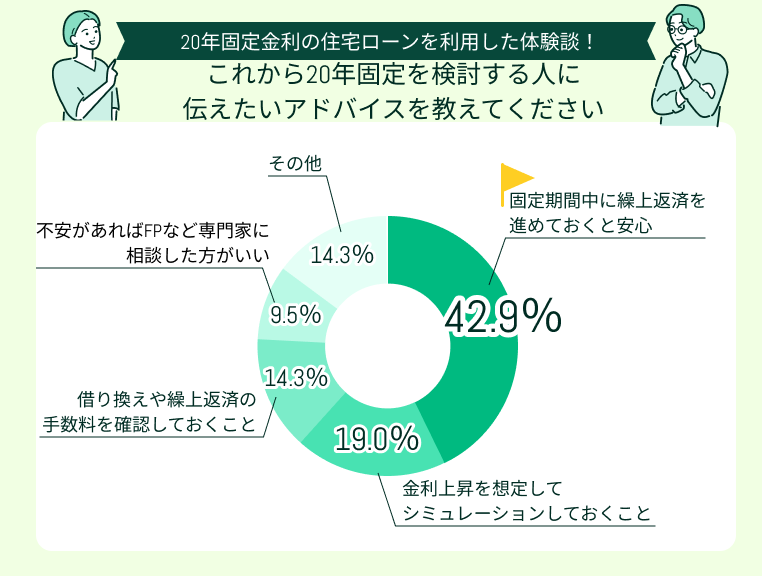

これから20年固定を検討する人に伝えたいアドバイスを教えてください

これから20年固定を検討する人に伝えたいアドバイスで最も多かったのは「固定期間中に繰上返済を進めておくと安心」(42.9%)でした。

20年固定金利の住宅ローンを利用した方が後悔していることで多かったのは「金利が高い」「金利上昇リスクが怖い」「借り換えに諸費用がかかることを知らなかった」。

実は、事前に各種銀行の契約条件を比較、金利上昇・諸費用シュミレーションをしておけば回避できる後悔ばかりです。

20年固定金利の住宅ローンを利用しようか迷っている方は、マネーキャリアのFP相談をご利用いただくのがおすすめ!住宅ローンやライフプランに精通したプロと一緒に、自身の家庭に最適な金利プランを検討できます。

住宅ローン・20年固定のデメリットを回避するための対策

20年固定金利の住宅ローンのデメリットを回避する対策を紹介します。

- 21年目以降の金利上昇を想定してシミュレーションする

- 計画的に繰り上げ返済を行う

- 借り換え時の手数料を事前に確認しておく

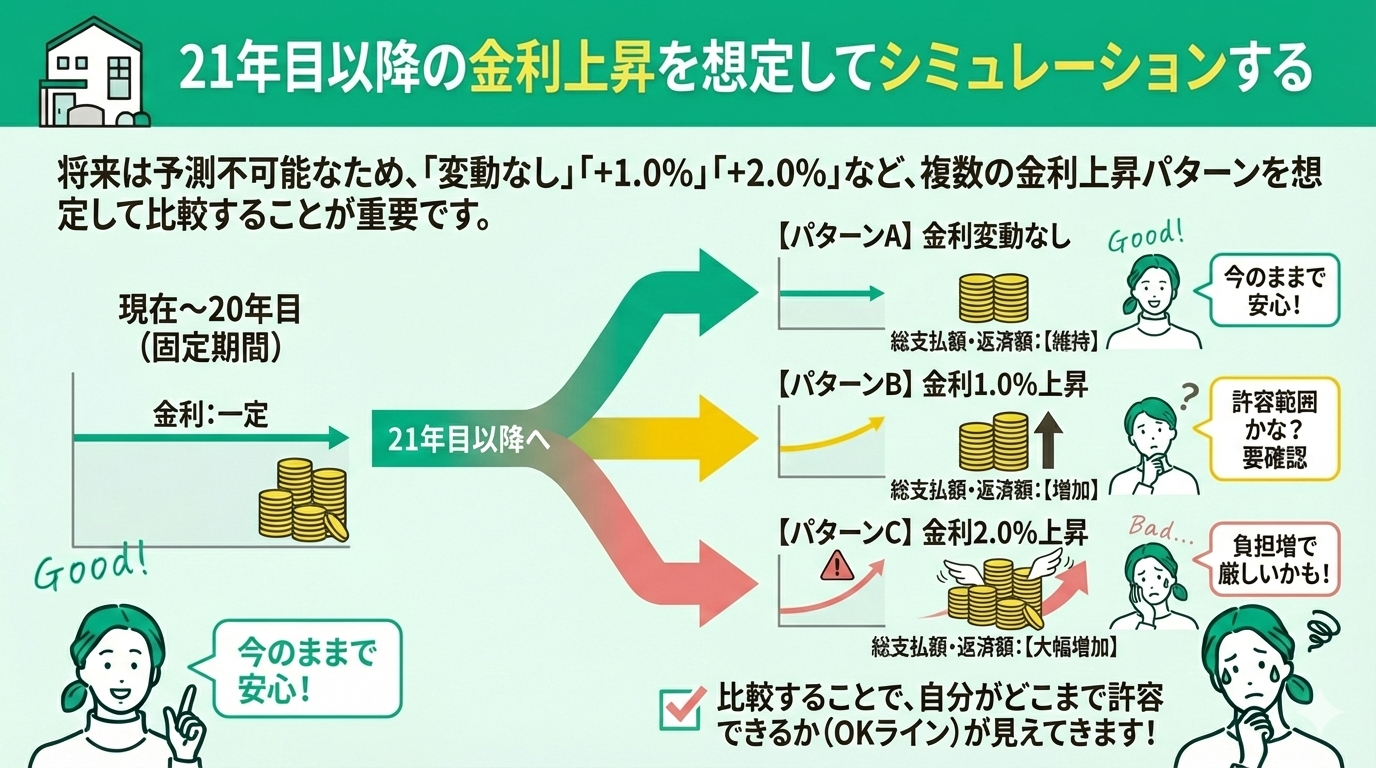

21年目以降の金利上昇を想定してシミュレーションする

20年固定金利の住宅ローンのデメリットを回避するため、21年目以降の金利上昇を想定してシミュレーションしましょう。

この際、将来の金利水準は誰にも読めないため、2〜3パターンの金利上昇モデルを想定してシミュレーションすることが重要です。

具体的に「金利変動なし、1.0%上昇・2.0%上昇」といったパターンを想定し、総支払額や毎月の返済額を比較してみると、自分がどの程度まで許容できるかが見えてきます。

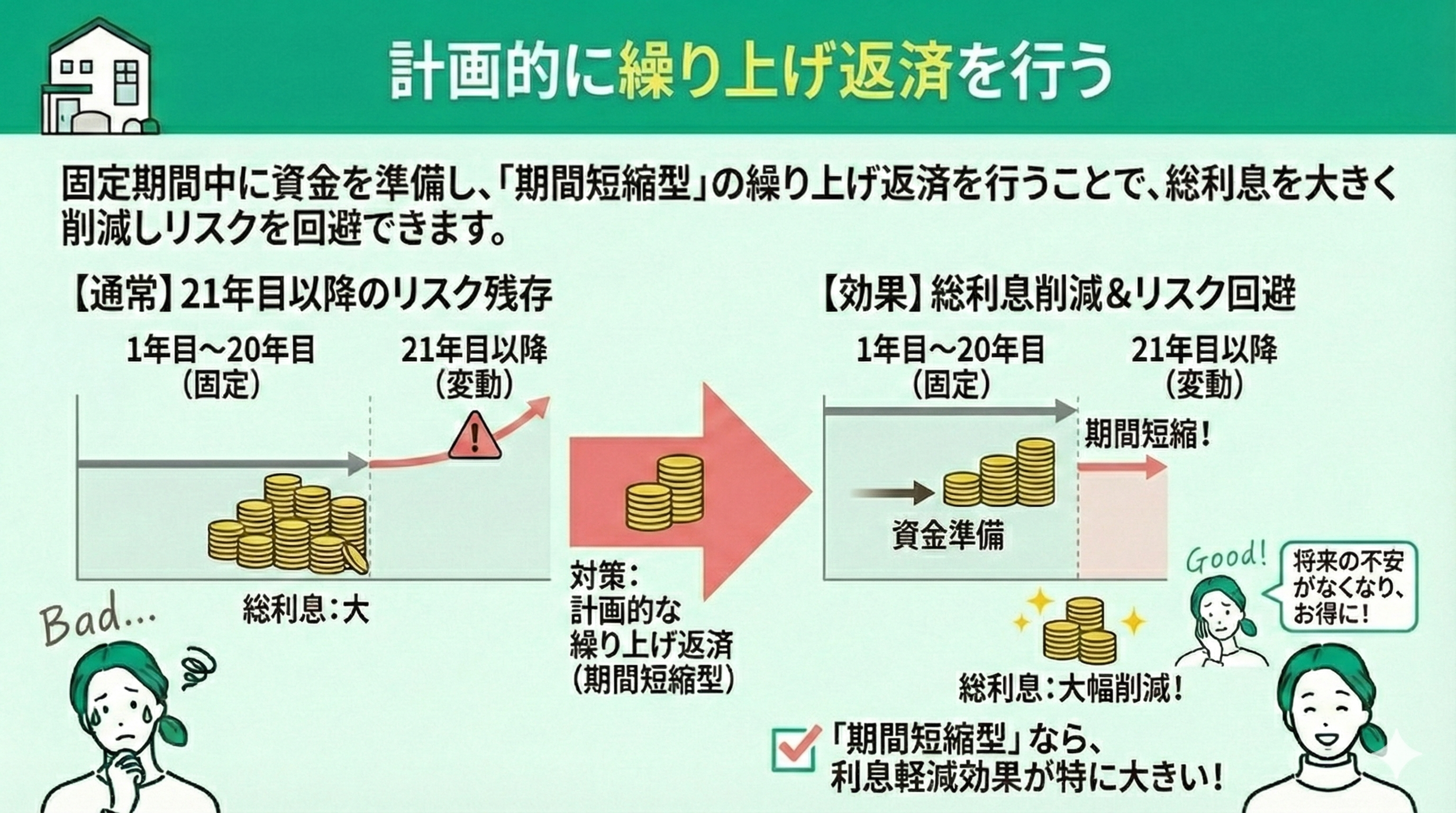

計画的に繰り上げ返済を行う

20年固定金利の住宅ローンのデメリットを回避するには、計画的に繰り上げ返済を行うことが重要です。

返済額が一定の固定期間中に、計画的に繰り上げ返済の資金を準備しておきましょう。そして「期間短縮型」の繰り上げ返済をしていけば、大きく総利息を削減できます。

繰り上げ返済には、返済期間を短くする「期間短縮型」、毎月の負担を減らす「返済額軽減型」があります。

20年固定金利の住宅ローンのデメリットを回避したいなら、「期間短縮型」の繰り上げ返済をなるべく早めにしていくのがおすすめ!早ければ早いほど、利息削減効果が大きくなります。

さらに、固定期間中の早期完済を目指せるのなら、固定期間終了後の金利上昇リスクも避けられます。ボーナスや臨時収入は積極的に繰り上げ返済に回していきましょう。

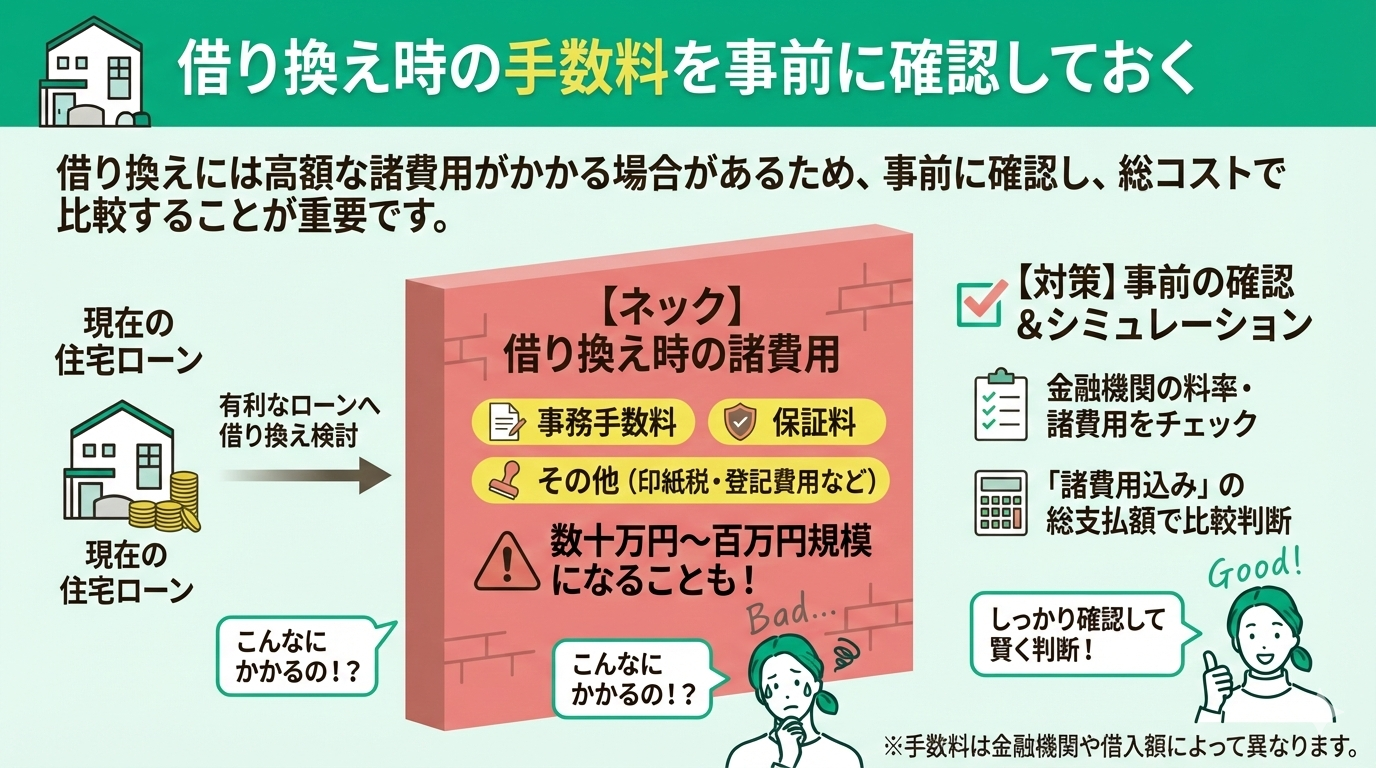

借り換え時の手数料を事前に確認しておく

うっかり諸費用の高い金融機関で住宅ローンを契約すると、それがネックとより有利へプランへの借り換えができないなんてことも。

途中で借り換えをすることを見越して、諸費用の安さも考慮しながら利用する金融機関を選ぶことをおすすめします。

「各種銀行のプランを調べるのが大変…」「銀行選びのサポートを受けたい」方は、マネーキャリアのFP相談をご利用ください。

特定の金融機関に所属しないFPが相談対応をするため、アドバイスが中立的です。真に自分に合った銀行・金利プランを選べるようになるでしょう。

>>相談満足度98.6%!マネーキャリアのFP相談

【まとめ】住宅ローン・20年固定はデメリットも把握して検討しよう

本記事では、20年固定金利の住宅ローンにおけるリスク回避術や、実際の利用者の声を詳しく解説しました。

20年の固定金利は、返済額が確定する安心感がある一方で、変動金利より割高な金利設定や、完済前に訪れる21年目以降の金利上昇リスクには注意が必要です。

メリットを最大化させるためには、繰上返済のタイミングや将来の借り換えコストを事前にシミュレーションしておくことが欠かせません。家族のライフステージの変化を俯瞰し、長期的な収支バランスで判断することが、後悔しない住宅ローン選びへの近道です。

住宅ローンは「借りられる額」ではなく「無理なく返せる額」で組むことが重要です。20年固定は、教育資金がかさむ時期の支出を固定できる優れた選択肢ですが、その後の金利優遇幅の変化など、契約書に隠れたリスクを見落としがちです。

マネーキャリアでは、経験豊富なFPが一人ひとりのライフプランに最適な資金計画を第三者の立場でアドバイスしています。

オンラインで全国どこからでも、土日祝を含め無料で何度でも相談できます。

公式サイトから簡単に予約ができるので、最適な住宅ローン選びへの一歩踏み出してみませんか。