・30歳で7000万円の住宅ローンは組める?

・必要な世帯年収は?毎月の返済額はいくらぐらいになるの?

このようにお悩みではありませんか?

結論、30歳で7000万円の住宅ローンを組むことは、条件次第で可能です。しかし、必要な世帯年収は約1000万円以上〜1700万円前後と高額。そのうえ、頭金の有無や返済期間の違いで、総返済額に数千万円もの差が出ます。

諸費用や金利上昇リスク、将来のライフプランも考慮しながら、無理なく返済していけるのか綿密にシミュレーションすることが重要です。

そこで本記事では、30歳で7000万円の住宅ローンは組めるのか・月々の返済額をシミュレーション、住宅ローンを組む際の注意点、30歳で7000万円の住宅ローンを契約した人の体験談を紹介します。

最後まで読めば、月々の返済額や注意点がわかり、30歳から7000万円の住宅ローンを組むイメージができるようになりますよ!ぜひ参考になさってください。

住宅ローンを組む際、大切なのは「借りられるか」より「無理なく返していけるか」。返済と教育費や老後資金の準備を両立していけるよう、余裕を持った返済計画を立てましょう。

「我が家の返済計画は大丈夫?」「無理なく返済していけるのかな…」など、少しでも不安があるのなら、マネーキャリアのFPへご相談ください。

3,500人から厳選された実力派FPに何度でも無料で相談OK。土日祝日も、オンラインでも相談できるため、忙しいお仕事や家事・育児の合間にご利用いただけます。

「すでに金融機関に相談している」という方も、セカンドオピニオンとしてぜひご利用ください!

監修者ファイナンシャルプランナー

この記事の目次

- 30歳で7000万円の住宅ローンは組める?

- 必要な世帯年収の目安は950万円〜1600万円以上

- 頭金の有無による月々返済額の推移をシミュレーション

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で7000万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン7000万円の月々の返済額をシミュレーション

- 借入期間40年の場合

- 借入期間35年の場合

- 借入期間30年の場合

- 30歳で7000万円の住宅ローンを組む際の注意点

- 将来的な収支変動に耐えられるかをシミュレーションする

- 居住後の維持費・修繕費も忘れずに見積もる

- 変動金利の場合は金利上昇リスクに注意する

- 【まとめ】30歳・住宅ローン7000万円の資金計画はFPに相談しよう

30歳で7000万円の住宅ローンは組める?

「30歳で7000万円もの住宅ローンを組めるのか?」結論からいえば、条件次第で借入は可能です。

ただし非常に高額なローンを組みこととなるため、審査基準を満たすことはもちろん、将来的に無理なく返済できるかをしっかり見極めることが大切。

ここでは、必要な世帯年収の目安と、頭金の有無による返済シミュレーションを解説します。

- 必要な世帯年収の目安は950万円〜1600万円以上

- 頭金の有無による月々返済額の推移をシミュレーション

必要な世帯年収の目安は950万円〜1600万円以上

では、以下の条件で7000万円の住宅ローンを組むのに必要な手取り年収をシミュレーションしてみましょう。

- 借入額:7000万円

- 返済年数:25年

- 返済金利:1.500%

- ボーナス・繰り上げ返済:なし

▼7000万円の住宅ローンを組むのに必要な世帯年収シミュレーション

| 返済負担率 | 20% | 25% | 30% | 35% |

|---|---|---|---|---|

| 世帯年収 | 1600万円 | 1300万円 | 1100万円 | 950万円 |

頭金の有無による月々返済額の推移をシミュレーション

- 借入額:7000万円

- 返済年数:35年

- 返済金利:年1.890%(融資率9割以下) or 年2.000%(融資率9割超)

- ボーナス、繰上げ払い:なし

- 元利均等返済

- 諸費用は加味しない

▼7000万円の住宅ローンを組む際の返済額をシミュレーション

| 項目 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 頭金 | 0円 | 700万円 | 1400万円 | 2100万円 |

| 借入額 | 7,000万円 | 6,300万円 | 5,600万円 | 4,900万円 |

| 金利 | 年2.000% | 年1.890% | 年1.890% | 年1.890% |

| 毎月返済額 | 23万1,883円 | 20万5,156円 | 18万2,361円 | 15万9,566円 |

| 年間返済額 | 278万2,596円 | 246万1,872円 | 218万8,332円 | 191万4,792円 |

| 総返済額 | 9739万860円 | 8616万5,520円 | 7659万1,620円 | 6701万7,720円 |

なるべく多く頭金を準備するほど借入額が減るだけでなく、適用金利が下がるため、総返済額に大きな差が生まれます。

例えば頭金なしと3割頭金を入れたケースでは、総返済額の差は約2,900万円にのぼります。長期にわたり安定した返済を続けるためには、できるだけ頭金を用意することが望ましいでしょう。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

✔︎ 住宅ローン診断士、FP資格のダブルライセンスを保有するプランナーが多数所属

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 中立的な立場から各ご家庭に最適な金融機関、返済計画を提案

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

各ご家庭に最適な返済計画を設計するには、住宅ローンの知識だけでなく、理想の人生を叶えるための資金計画「ライフプラン」の知識も必要です。

マネーキャリアには住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属!

住宅ローンはもちろん、家計・保険の見直しから税金対策、老後へむけた資産形成まで、お金に関する悩みをまるっと相談できるからこそ、各ご家庭に最適な返済計画の提案ができます。

公式WEBサイトで所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧くださいませ!

【実際どうだった?】30歳で7000万円の住宅ローンを契約した人の体験談

30歳で7000万円の住宅ローンを契約した人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月26日~2025年8月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

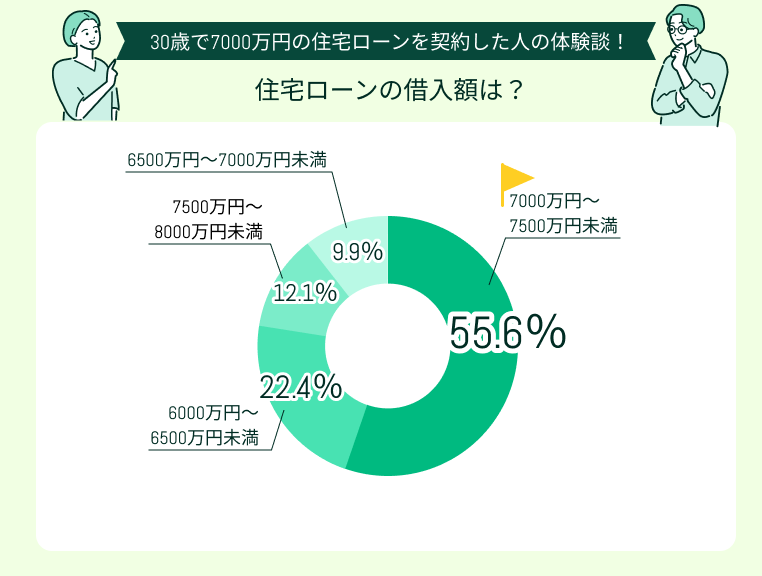

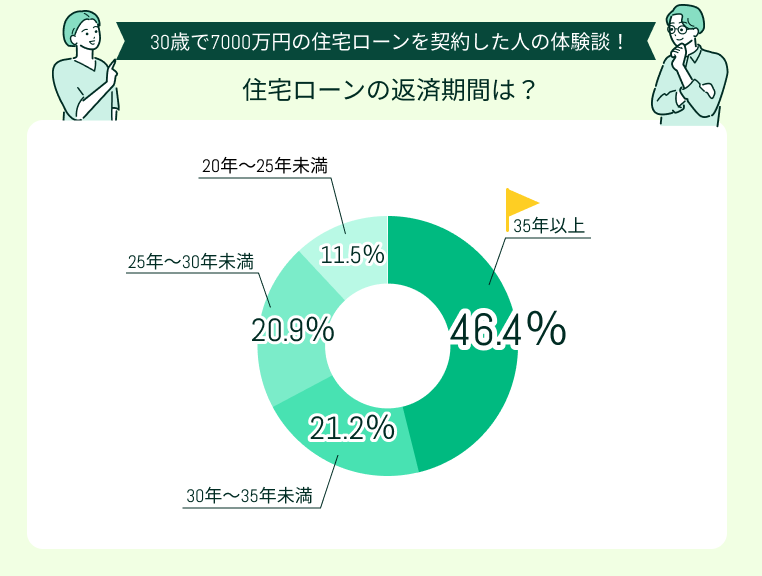

住宅ローンの借入額と返済期間を教えてください

今回アンケートに回答してくださった方のうち約半数が「7000万円~7500万円未満」の住宅ローンを契約したようです。

住宅ローンの返済期間は「35年以上」(46.4%)とった方が多いようです。

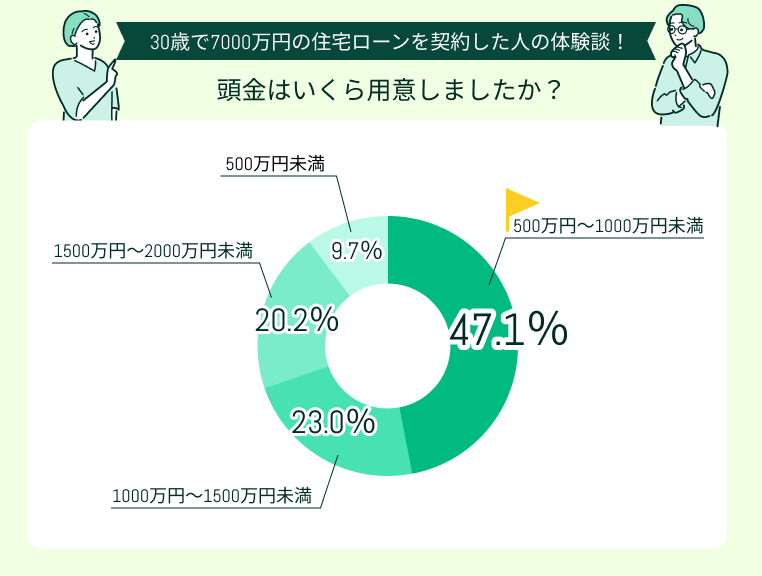

頭金はいくら用意しましたか?

用意した頭金で最も多かったのは「500万円~1000万円未満」(47.1%)でした。

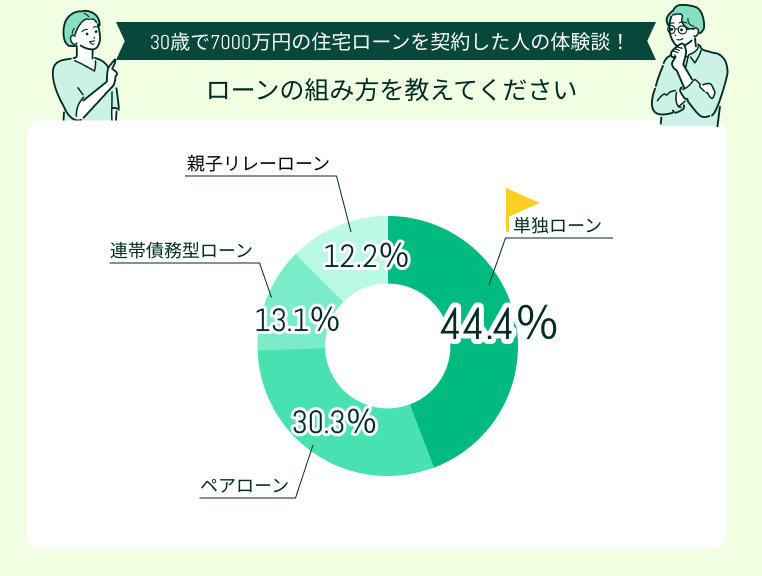

ローンの組み方を教えてください

住宅ローンの組み方で最も多かったのは「単独ローン」(44.4%)、次いで「ペアローン」(30.3%)でした。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

返済期間の長さが精神的な重荷に

返済期間が35年以上と長く、完済までの道のりを考えると精神的に辛さを感じます。支払い自体は滞りなく続けられていますが、「まだ数十年もあるのか」と思うと将来への不安が強まります。

転職による収入減で返済がきつくなった

転職をした際、一時的に収入が減り、月々の返済がとても負担に感じました。ローンを組んだ当初は転職を予期しておらず、返済が厳しくなるとは想定していませんでした。

教育費との両立が想像以上に大変

子どもの教育費が増えてきたタイミングと住宅ローンの支払いが重なり、想像以上に家計のやりくりが難しくなりました。もっと余裕を持った計画が必要だったと感じています。

共働き前提の返済計画に後悔

育休や病気などでどちらかの収入が減る可能性を考えると不安になります。片方の収入だけでやっていけるかを事前にシミュレーションしておくべきだったと後悔しています。

賃貸よりも返済が安く安心できた

返済計画を綿密に立てたこともあり、ローンを組んでからは賃貸の時よりも月々の支払いが抑えられたのは予想外でした。おかげで将来の修繕費もしっかりと準備できています。

やはり7000万円もの住宅ローンを組むとなると、頭金は500万円~1000万円程度、返済期間は35年以上と長めに設定した方が多いようです。

しかし、それでも「教育費との両立が大変」「転職や育休による収入減で不安になった」という声が多く集まりました。

返済が長期わたる住宅ローンは、契約前に綿密な返済計画を立てることが肝。ですが将来のライフプランを見越した長期的な視点からのシミュレーションは独学ではなかなかに難しいもの。

マネーキャリアのFP相談を活用し、住宅ローンに精通したプロと一緒に無理のない返済計画を立てることをおすすめします!

>>相談は何度でも無料!マネーキャリアのFP相談

30歳・住宅ローン7000万円の月々の返済額をシミュレーション

一般的に、住宅ローンは定年を迎えるまでに完済するのが理想。収入が下がる定年後まで返済が及ぶと、家計が回らなくなるリスクがあるからです。

特に30歳から7000万円もの住宅ローンを組むなら、「無理なく返済していけるか」はもちろん、「完済時の年齢」を考慮した計画を立てることが重要となります。

では、借入期間40年・35年・30年、それぞれの場合で返済額がどのくらいになるのか、シミュレーションしてみましょう。

- 借入期間40年の場合

- 借入期間35年の場合

- 借入期間30年の場合

シミュレーションは下記の条件で行います。

- 借入金額:7000万円

- 金利:40年=年1.990%、35年・30年=年1.890%

- 頭金:なし

- ボーナス払い、繰上げ払い:なし

- 元利均等返済

※金利参考:フラット35「金利情報」(2025年9月時点の金利)

ただし、実際の返済額は各種条件によっても異なるため、下記の額はあくまで一例。

実際の返済額は金融機関、もしくは無料のFP相談をご利用いただき、住宅ローンに精通した専門家にご相談ください。

借入期間40年の場合

▼7000万円・借入期間40年の住宅ローン返済額シミュレーション

| 借入金額 | 7000万円 |

|---|---|

| 借入期間 | 40年 |

| 借入金利 | 年1.990% |

| 毎月返済額 | 21万1,610円 |

| 年間返済額 | 253万9,318円 |

| 総返済額 | 1億157万2,700円 |

借入期間35年の場合

▼7000万円・借入期間35年の住宅ローン返済額シミュレーション

| 借入金額 | 7000万円 |

|---|---|

| 借入期間 | 35年 |

| 借入金利 | 年1.890% |

| 毎月返済額 | 22万7,951円 |

| 年間返済額 | 273万5,412円 |

| 総返済額 | 9573万9,420円 |

30歳で契約すれば完済は65歳。定年後、再雇用として働いてれればまだ収入があるうちに完済できます。退職金を返済に充てるなどの対策をとれば、人によっては定年退職と同時の完済も目指せるでしょう。

借入期間30年の場合

▼7000万円・借入期間30年の住宅ローン返済額シミュレーション

| 借入金額 | 7000万円 |

|---|---|

| 借入期間 | 30年 |

| 借入金利 | 年1.890% |

| 毎月返済額 | 25万4,900円 |

| 年間返済額 | 305万8,800円 |

| 総返済額 | 9176万4,000円 |

借入期間を30年とすると完済時の年齢は60歳。

定年退職と同時に完済できる計画となりますが、毎月の返済額は約25万円とかなり高額に。共働き夫婦など安定した世帯年収が見込める家庭でないと、家計が苦しくなってしまうケースが多いでしょう。

また、毎月の負担が大きい分、返済と教育費や老後へ向けた資産形成の両立が難しくなる可能性も。将来の資金計画まで見据えると、なるべく頭金を用意して毎月の負担を軽くした方がベターでしょう。

30歳で7000万円の住宅ローンを組む際の注意点

30歳で7000万円の住宅ローンを組む際の注意点を紹介していきます。

- 将来的な収支変動に耐えられるかをシミュレーションする

- 居住後の維持費・修繕費も忘れずに見積もる

- 変動金利の場合は金利上昇リスクに注意する

将来的な収支変動に耐えられるかをシミュレーションする

住宅ローンの審査に通るためには返済額が収入に占める割合「返済負担率」を30〜35%、無理なく返済していくには20〜25%以内に収めるのが理想。

住宅ローンを「借りられる額」と「無理なく返済していける額」は違うということを念頭に置いておきましょう。

居住後の維持費・修繕費も忘れずに見積もる

| 新築住宅 | 中古住宅 | |

|---|---|---|

| 登記費用 | 約20万円 | 約25万円 |

| 印紙税 | 約3万円 | 約3万円 |

| ローン事務手数料 | 約3万円〜5万円 | 約3万円〜5万円 |

| 保証料 | 約150万円 | 約150万円 |

| 火災保険料 | 約15万円 | 約15万円 |

| 仲介手数料 | — | 240万円 |

| その他(引越し・家具等) | 約10〜30万円 | 約10〜30万円 |

| 合計 | 201〜223万円 | 446〜468万円 |

「住宅ローン返済以外にもこんなに費用がかかるんだ!」と驚かれた方も多いのではないでしょうか。

住宅ローンの諸費用は定額のものもあれば、保証料や仲介手数料のように借入額や住宅購入費用によって増減するものも。

7000万円もの住宅ローンを契約しようとすると諸費用も高額となるため、必ず具体的にいくらかかるのか試算をし、当初の予算に含めておきましょう。

変動金利の場合は金利上昇リスクに注意する

30歳で住宅ローンを組む際、変動金利を選択する場合は金利上昇リスクに注意しましょう。

契約当初は低金利でも、30〜40年の返済期間に金利が上昇する可能性も否めません。毎月返済額が数万円単位で増えるシナリオも想定する必要があります。

金利の振れ幅を想定し、余裕を持った返済計画を立てることが重要。

金利変動リスクを避けたいのなら、固定金利(全期間・期間選択型)を選択するという手もあります。

「自身の家庭に最適な金利タイプがわからない」「無理のない返済計画を立てたい」という方は、マネーキャリアのFP相談を活用して、住宅ローンのプロと一緒にベストプランを検討しましょう!

【まとめ】30歳・住宅ローン7000万円の資金計画はFPに相談しよう

本記事では、30歳で7000万円の住宅ローンは組めるのか・月々の返済額をシミュレーション、住宅ローンを組む際の注意点、30歳で7000万円の住宅ローンを契約した人の体験談を紹介しました。

<結論>

計画次第で30歳から7000万円の住宅ローンを組むことは十分に可能です。

ですが、実際には世帯年収は最低でも約1000万円前後必要。頭金や返済期間によって総返済額は数千万円単位で変わるうえ、住宅ローンの諸費用や金利上昇リスク、ライフプランによる支出増を考慮しながら返済計画を立てねばなりません。