・40歳で5500万円の住宅ローンを組むのは現実的?

・どのくらい年収があれば無理なく返済していけるのかな

このようにお悩みではありませんか?

40代はこれから教育資金のピークや老後資金の準備、親の介護など、さまざまなライフイベントが予期される年代。住宅ローンを組もうにも「ちゃんと返済できるのだろうか」と悩んでしまう方も多いはず。

漠然とした不安を解消するには、返済計画・将来のお金の流れを見える化することが重要。マネーキャリアのFP相談を活用して、月々の返済額や収支の増減などをしっかりとシミュレーションをするのがおすすめです!

住宅ローン診断士とFP資格のダブルライセンスを誇るプランナーが多数所属。住宅ローンはもちろん、家計・保険の見直し、節税対策、老後資金のことまで一気に相談できるからこそ、各ご家庭に最適な返済計画を立てられます。

監修者ファイナンシャルプランナー

この記事の目次

- 40歳で5500万円の住宅ローンは組める?

- 必要な世帯年収の目安は750万円〜1300万円

- 頭金の有無による月々返済額の推移をシミュレーション

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】40歳で5500万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 40歳・住宅ローン5500万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 40歳で5500万円の住宅ローンを組む際の注意点

- 完済時年齢を考慮した無理のない計画を立てる

- 教育費・老後資金との両立ができるかをシミュレーションする

- 共働きの場合は片方の収入減リスクも考慮する

- 【まとめ】40歳・住宅ローン5500万円で迷ったらFPに相談しよう

40歳で5500万円の住宅ローンは組める?

40歳で5500万円の住宅ローンは組めるのか。結論、条件次第では十分に可能です。

ただし、高額のローンとなること、定年退職までの時間が短いことから、「無理なく返していけるのか」より慎重な返済シミュレーションが必須となります。

- 必要な世帯年収の目安は750万円〜1300万円

- 頭金の有無による月々返済額の推移をシミュレーション

必要な世帯年収の目安は750万円〜1300万円

- 借入額:5500万円

- 返済年数:25年

- 返済金利:1.500%

▼5500万円のローンを組むために必要な年収シミュレーション

| 返済負担率 | 20% | 25% | 30% | 35% |

|---|---|---|---|---|

| 世帯年収 | 1300万円 | 1050万円 | 870万円 | 750万円 |

40歳で5500万円の住宅ローンは組むにのに必要な年収は750〜850万円、理想の年収は1050〜1300万円だということがわかりました。

ただし、上記のシミュレーションはあくまで目安。実際の返済負担率や必要となってくる年収は諸条件などによっても異なります。

詳しくは各金融機関もしくは無料のFP相談などを活用し、住宅ローンの専門家に相談しましょう。

頭金の有無による月々返済額の推移をシミュレーション

- 借入額:5500万円

- 返済年数:25年

- 返済金利:年1.890%(融資率9割以下) or 年2.000%(融資率9割超)

- ボーナス、繰上げ払い:なし

- 元利均等返済

- 諸費用は加味しない

| 項目 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 頭金 | 0円 | 550万円 | 1100万円 | 1650万円 |

| 借入額(5500万円-頭金分) | 5500万円 | 4950万円 | 4400万円 | 3850万円 |

| 金利 | 年2.000% | 年1.890% | 年1.890% | 年1.890% |

| 毎月返済額 | 23万3,119円 | 20万7,167円 | 18万4,148円 | 16万1,130円 |

| 年間返済額 | 279万7,428円 | 248万6,004円 | 220万9,776円 | 193万3,560円 |

| 総返済額 | 6993万5,700円 | 6215万100円 | 5524万4,400円 | 4833万9,000円 |

上記のシミュレーションから分かるように、頭金のある・なしで返済額は大きく変わってきます。

特に頭金なしの場合は金利が高く設定されるため、毎月の返済額は約23万円、総返済額は約7000万円に。

一方で、頭金を1割以上入れると金利が下がることもあり、毎月の返済額は約20万円。さらに2割、3割と頭金を増やせば、18万円、16万円台にダウン。利息総額でも頭金なしに比べて最大500万円もの差がでます。

可能な限り頭金を多めに用意することが、無理なく返済をしていく重要なポイントだといえるでしょう。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

✔︎ 住宅ローン診断士、FP資格のダブルライセンスを保有するプランナーが多数所属

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 中立的な立場から各ご家庭に最適な金融機関、返済計画を提案

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「でもFP相談なんて使ったことないし…」「お金の悩みを人に相談することに抵抗がある」なんて方にこそ、ぜひご利用いただきたいのがマネーキャリアのFP相談!

独自のスコアロジックで常にFPを評価しており「説明がわかりにくい」「話しにくい雰囲気だった」など評判の悪い担当者は相談業務から除外。安定して質のいいFPに相談できます。

また、公式WEBサイトで所属FPのプロフィールや口コミを公開しているため、事前に「どんなFPが担当になるのか」分かるのも安心ポイントです。ぜひご利用ください!

【実際どうだった?】40歳で5500万円の住宅ローンを契約した人の体験談

40歳で5500万円の住宅ローンを契約した人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月26日~2025年8月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

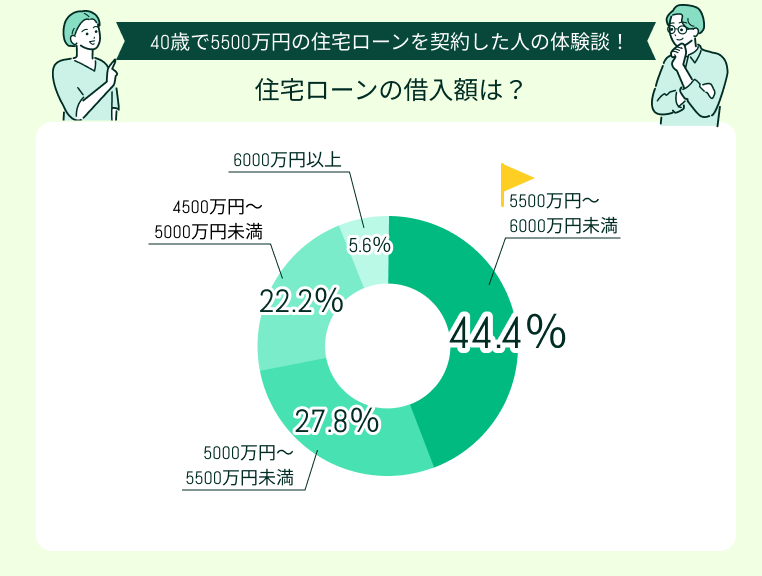

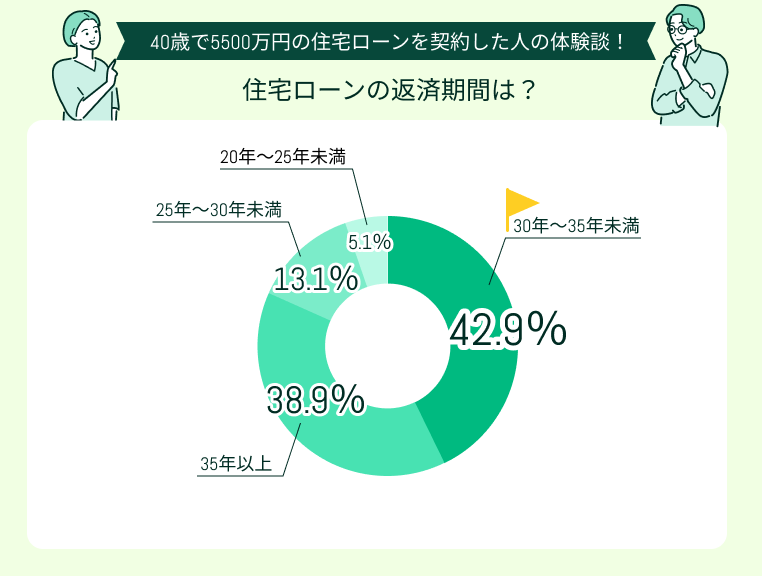

住宅ローンの借入額と返済期間を教えてください

今回アンケートにご回答していただいた方の住宅ローン借入額で最も多かったのは「5500万円~6000万円未満」(44.4%)でした。

返済期間で多かったのは「30年~35年未満」(42.9%)、「35年以上」(38.9%)でした。

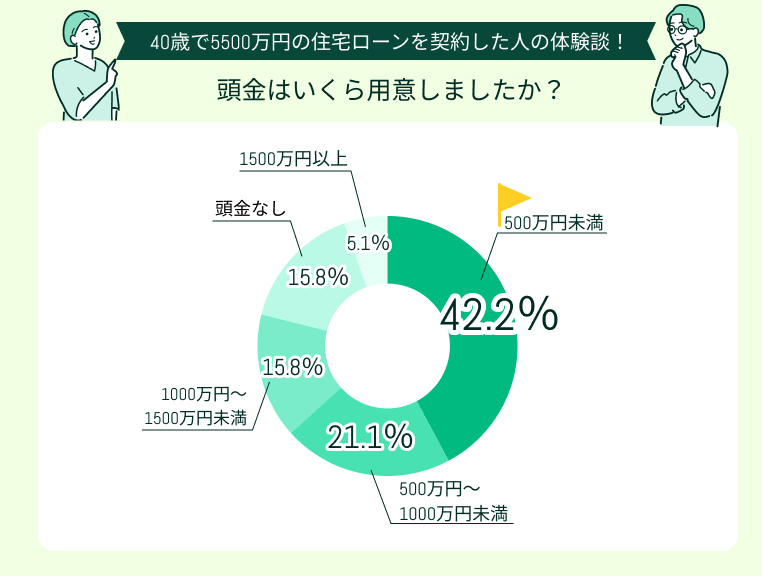

頭金はいくら用意しましたか?

用意した頭金額で多かったのは「500万円未満」(42.2%)。

その他「500万円~1000万円未満」(21.1%)、「1000万円〜1500万円未満」(15.8%)という声も目立ちました。

40歳から5500万円もの高額の借り入れをしようとすると、どうしても毎月の負担が重くなってしまいます。

無理なく返済をしていくためには、頭金をなるべく多く用意して借入額を減らすなどの対策が必須です。

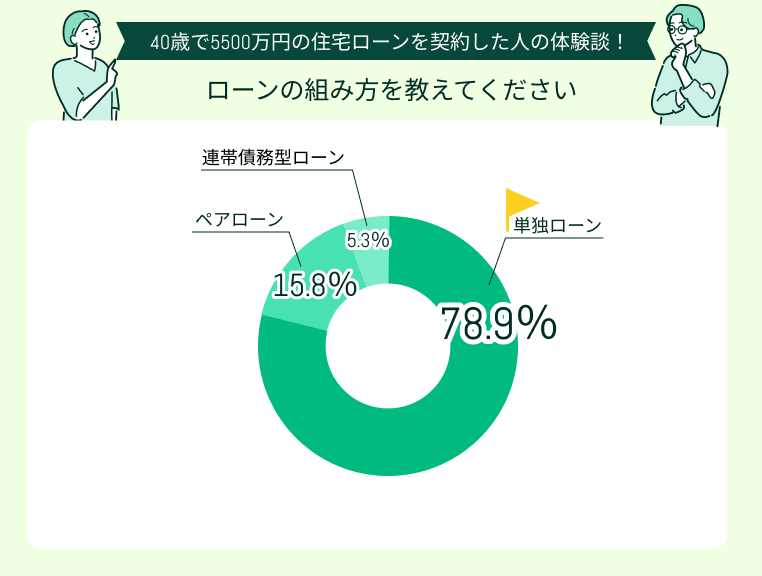

ローンの組み方を教えてください

ローンの組み方で多かったのは「単独ローン」(78.9%)でした。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

実際に返済を始めてみて、予想と違ったことや大変だったこととして多かったのは「収支の増減シミュレーションが甘く、返済が苦しい」でした。

教育費とローン返済の両立が大変

思った以上に教育費がかかり、住宅ローンと合わせて毎月の支出が重く感じます。年収が想定より伸びなかったこともあり、資金繰りには余裕を持つことが大切だと実感しました。

固定資産税や金利変動が予想外の負担に

共働きでペアローンを組みましたが、変動金利を選んだため、ニュースで金利の話題が出るたびに不安になります。加えて固定資産税が予想以上に大きく、返済計画に影響しました。

もっと余裕を持った計画にすべきだった

毎月の返済額は当初シミュレーション通りですが、車や旅行など突発的な出費があると貯金が思うようにできません。ローン返済と生活のバランスを取る難しさを感じています。

思うように繰り上げ返済の資金が貯まらない

ボーナス払いありきの返済計画にしてしまったので、実際に支払うと負担感が強いです。住宅ローン控除が終わった後にまとめて繰り上げ返済したいのですが、思うように貯蓄が進まず不安です。

精神的な負担が予想以上に大きい

毎月の返済額はシミュレーションどおりで支払い自体は問題ありませんが、繰り上げ返済ありきの計画を組んでしまったので「定年までに完済できるか」精神的なプレッシャーを感じています。

40歳から5500万円のローンを組むことは条件次第で可能。ですが、今回のアンケートでは「返済が苦しい」「返済と教育費の両立が難しい」などの声が多く集まりました。

40代は教育費のピークや老後資金の準備、親の介護などのライフイベントを迎える年代。高額の住宅ローンを組む際は「無理なく返済していけるのか」綿密なシミュレーションが必須です。

しかし、独学で将来の収入の増減を見越した長期的な視点から返済計画を立てるのはなかなに難しいもの。マネーキャリアのFP相談を活用して、住宅ローンに精通したプロの力を借りるのがおすすめです!

>>相談は何度でも無料!マネーキャリアのFP相談

40歳・住宅ローン5500万円の月々の返済額をシミュレーション

以下の条件で、40歳で5500万円の住宅ローンを契約した場合の月々の返済額をシミュレーションしていきます。

<前提条件>

- 借入金額:5500万円

- 金利:金利1.8%(固定)

- 頭金:なし

- ボーナス払い、繰上げ払い:なし

- 元利均等返済

※返済額参照:三井住友銀行「新規借り入れ シミュレーション」

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

一般的に住宅ローンは、定年退職を迎える65歳までに完済するのが理想とされています。

つまり、40歳から住宅ローンを契約すると返済期間は25年。30年〜35年のローンを組むと定年退職後も返済が続くことになるため、より慎重な返済計画の設計が求められます。

教育・老後資金準備と両立できる、さまざまなリスクを見越した無理のない返済計画を立てたい方は、無料のFP相談を活用して住宅ローンに精通したプロの力を借りるのがおすすめです!

>>相談は何度でも無料!マネーキャリアのFP相談

借入期間35年の場合

40歳で借入期間35年、5500万円の住宅ローンを組むと、返済額は以下のようになります。

▼5500万円・借入期間35年の住宅ローン返済額シミュレーション

| 借入金額 | 5500万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 17万6,600円 |

| 年間返済額 | 211万9,200円 |

| 総返済額 | 7417万2,000円 |

5500万円の住宅ローンを組む際、返済期間を35年とれば毎月の返済額は17万円台と抑えられますが、総返済額は7,400万円を超え支払利息が大きく膨らみます。

また、40歳で35年ローンを組むと完済するのは75歳前後となり、65歳以降も返済が続く計画に。

収入が下がる定年退職後に毎月17万円もの返済を続けるにはなかなに苦しいことが予想されるため、繰上げ返済を計画的に進めるなどの対策が必須です。

借入期間30年の場合

40歳で借入期間30年、5500万円の住宅ローンを組むと、返済額は以下のようになります。

▼5500万円・借入期間30年の住宅ローン返済額シミュレーション

| 借入金額 | 5500万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 19万7,834円 |

| 年間返済額 | 237万4,008円 |

| 総返済額 | 7122万240円 |

返済期間を35年から30年に短縮すると、月々の返済は約20万円に。家計への負担はやや増しますが、総返済額は約300万円軽減されます。

完済年齢は70歳。老後の生活資金との両立は依然として課題です。ただし、計画的な繰上げ返済、退職金も返済に充てれば、定年退職前後の完済も視野に入ってきます。

借入期間25年の場合

40歳で借入期間25年、5500万円の住宅ローンを組むと、返済額は以下のようになります。

▼5500万円・借入期間25年の住宅ローン返済額シミュレーション

| 借入金額 | 5500万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 22万7,801円 |

| 年間返済額 | 273万3,612円 |

| 総返済額 | 6834万300円 |

65歳までに完済できるため、老後の家計を圧迫することもありません。毎月の返済と教育費の準備、老後へ向けた資産形成を両立できるならば、有力な選択肢となるでしょう。

自分の家庭にとってのベストな返済期間がわからない、より慎重に検討したい方はマネーキャリアのFP相談ごご利用ください!

40歳で5500万円の住宅ローンを組む際の注意点

40歳で5500万円の住宅ローンを組む際の注意点を紹介します。

- 完済時年齢を考慮した無理のない計画を立てる

- 教育費・老後資金との両立ができるかをシミュレーションする

- 共働きの場合は片方の収入減リスクも考慮する

完済時年齢を考慮した無理のない計画を立てる

住宅ローンの返済計画を立てるにあたって重要なポイントとなるのは、返済額が年収に占める割合「返済負担率」。「年間の返済額÷年収×100』で計算できます。

一般的に、住宅ローンを無理なく返済していくには返済負担率を25%程度に収めるのがベストです。

自分の年収だといくらぐらいまで返済に回せるのか、計算してみましょう。

教育費・老後資金との両立ができるかをシミュレーションする

共働きの場合は片方の収入減リスクも考慮する

40歳で5500万円の住宅ローンを組む際、共働きのご家庭は収入減リスクも考慮するようにしましょう。

夫婦の安定収入ありきで返済計画を立ててしまうと、予期せぬ病気やケガ、転職・親の介護などで収入が減ってしまった場合、返済が一気に苦しくなってしまいます。

万が一のことがあっても返済していけるよう、団信や生命保険でリスク対策をとることも重要。

ただし、「あれもこれも」と保障をかけすぎると、保険料が高くなってしまいます。団信と生命保険のバランスを鑑みながら、貯蓄も併せて備えとすることが重要。

「我が家にはどんな保障が必要?」「無理のない返済計画を立てたい」という方は、マネーキャリアのFP相談を活用し、住宅ローンに精通したプロの手を借りることをおすすめします!

【まとめ】40歳・住宅ローン5500万円で迷ったらFPに相談しよう

本記事では、40歳で5500万円の住宅ローンは組めるのか、月々の返済額シミュレーションと注意点、40歳で5500万円の住宅ローンを契約した人の体験談を紹介しました。

<結論>

40歳で5500万円の住宅ローンを組むのは、条件次第で十分可能です。必要な世帯年収の目安はただし、高額の借り入れとなること、定年退職までの期間が短いことから、より慎重な返済計画が求められます。

返済負担率や繰上げ返済の可否、教育費・老後資金と両立していけるかしっかりとシミュレーションしましょう。

複雑な住宅ローンのお悩み。マネーキャリアのFP相談ですっきり解消しましょう!

3,500人から厳選された選りすぐりの実力派FPに何度でも相談無料。土日祝日でもオンラインでも相談できるため、平日の日中に時間を取りにくい方もお気軽にご利用いただけます。

公式WEBサイトで所属FPの口コミを公開しておりますので、ぜひご覧ください!