結論、がん団信50%・100%保障どっちを選ぶべきかは、家族構成や資産状況、すでに加入している保険の内容によって異なります。

また、がん団信100%には上乗せ金利が適応されるのが一般的。どちらを選ぶかで、がんになった際に受けられる保障・返済総額が数百万円単位で変わってくることも。

それぞれを選んだ際の返済総額や保障をシミュレーションし、「返済総額を抑えるべきか」「保障を優先すべきか」慎重に検討しましょう。

そこで本記事では、がん団信は50%・100%保障の仕組み、返済総額シミュレーション、どっちを選ぶか迷った際の5つの判断基準、住宅ローンでがん団信に加入した人の体験談を紹介します。

最後まで読めば、がん団信50%・100%保障それぞれのメリットとデメリットがわかり、どっちを選ぶべきかあたりをつけられるようになりますよ!ぜひ参考になさってください。

ただし、がん団信はあくまで「住宅ローンの返済」に備えるものであり、生活費や治療費、収入減少まではカバーできません。

安定して住宅ローンを返済する、人生単位で保障を最適化するには、団信だけでなく生命保険やがん保険も組み合わせて備えることが重要。

住宅ローン・保険・ライフプランに精通したFPが多数所属するマネーキャリアは、団信・返済計画の検討、保険の見直しまでトータルサポート。各ご家庭のベストプランを提案いたします。ぜひご利用ください!

監修者ファイナンシャルプランナー

この記事の目次

- がん団信は50%と100%どっちを選ぶべき?まずは仕組みを確認しよう

- がん団信「50%保障」とは?

- がん団信「100%保障」とは?

- がん団信50%と100%の総返済額の違いをシミュレーションで比較

- がん団信・50%と100%で迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】住宅ローンでがん団信に加入した人の体験談

- がん団信は「50%保障」と「100%保障」のどちらにしましたか?

- それを選んだ理由や重視したポイントを具体的に教えてください

- 実際に加入してよかった点や、後悔している点があれば教えてください

- 団信以外の生命保険には加入していますか?保障内容も簡単に教えてください

- がん団信は50%と100%どっちを選ぶべき?5つの判断基準

- ① 毎月の返済額を少しでも抑えたいかどうか

- ② すでに民間のがん保険に加入しているかどうか

- ③ 共働きかどうか

- ④ がんの罹患リスクが高いと感じているかどうか

- ⑤ 貯蓄や資産でローンをカバーできるかどうか

- 【まとめ】がん団信・50%と100%は保障とコストのバランスで判断しよう

がん団信は50%と100%どっちを選ぶべき?まずは仕組みを確認しよう

住宅ローンを借りる際に加入する「団体信用生命保険(団信)」は、万が一の際に残ったローンが完済される仕組みです。通常の団信の保障は「死亡・高度障害」などに限定されますが、最近は保障の幅を広げた「がん団信」を選ぶ人も増えています。

がん団信の特徴は、がんに罹患したら住宅ローンの残債が保障されること。ただし、保障の範囲はプランによって異なり、ローン残高の50%・100%を保障するタイプがあります。

以下で、それぞれの仕組みを紹介し、総返済額の差をシミュレーション、どっちを選ぶべきか解説していきます。

- がん団信「50%保障」とは?

- がん団信「100%保障」とは?

- がん団信50%と100%の総返済額の違いをシミュレーションで比較

ただし、がん団信はあくまで「住宅ローンの返済」に備えるものであり、生活費や治療費、収入減少への補填まではカバーできません。

そのため、万が一へのリスクへはがん保険や生命保険など、他の保障と組み合わせながら備えるようにしましょう。

がん団信「50%保障」とは?

がん団信の保険料は別途支払うのではなく、住宅ローン金利に上乗せされる形が一般的。ですが、がん団信50%保障だと金融機関によっては上乗せ金利なしで利用できることも。

「コストを抑えながらある程度の保障を受けたい」という方は、金融金選びの時点でがん団信の上乗せ金利をチェックしましょう。

がん団信「100%保障」とは?

がん団信の100%保障は、がんと診断されたら残りの住宅ローン残債がゼロになる仕組みです。

メリットは、なんといってもがんに罹患した後の返済負担が完全になくなるため、精神的にも経済的にも大きな安心感があること。

ただし、ほとんどの金融機関で上乗せ金利が適応されます。借入額が大きい住宅ローンは金利が少し上がるだけで、総返済額が大きく増えてしまうことも。

加入の際は、すでに加入している生命保険やがん保険とのバランスを鑑みるようにしましょう。

がん団信の100%保障の上乗せ金利の相場は、0.1〜0.3%程度。借入額や返済期間にもよりますが、返済総額が数百万円増える可能性があります。

また、あくまで団信は住宅ローン返済をしている間の保障。完済後は当然ながら保障はなくなります。完済後に新たにがん保険に加入しようとすると、年齢の関係で保険料が高額となることも。

がん団信の100%を検討する際は、上乗せ金利による返済額の増加はもちろん、将来の保障が人生単位でシミュレーションすることが重要です。

がん団信50%と100%の総返済額の違いをシミュレーションで比較

がん団信50%・100%の総返済額の差を、以下の条件でシミュレーションしてみましょう。

- 借入額:4000万円

- 返済期間:35年

- 金利:1.5%

- 上乗せ金利:がん団信50%保障はなし、100%保障は+0.2%

- ボーナス返済・繰り上げ返済:なし

- 元利均等返済

▼がん団信50%・100%の返済額シミュレーション

| がん団信50% | がん団信100% | |

|---|---|---|

| 月額返済額 | 12万2,474円 | 12万6,430円 |

| 年間返済額 | 146万9,685円 | 151万7,162円 |

| 返済総額 | 5143万8,986円 | 5310万685円 |

がん団信100%保障を付帯し、たった0.2%金利が上がるだけで総返済額は約170万円増加することがわかりました。

「たった0.2%でこんなにも差が出るの!?」と思われた方も多いでのではないでしょうか。

住宅ローンは借入額が大きく、返済期間も長いため、少しの上乗せ金利で総返済額に大きな差が出るのです。

がん団信50%・100%保障、どっちを選ぶか。コストと保障を天秤にかけながら、慎重に判断する必要があります。

がん団信・50%と100%で迷ったら、無料FP相談を活用しよう

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

また、団信の保障内容・上乗せ金利は金融機関によって異なるため、それぞれの条件を比較・検討することも重要です。

マネーキャリアで相談対応するのは、特定の金融機関に所属しないFP。中立的な立場からのアドバイスが受けられるため、真に自分の家庭にあった銀行を選べます。

「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、お気軽にご相談くださいませ。

【実際どうだった?】住宅ローンでがん団信に加入した人の体験談

住宅ローンでがん団信に加入した人の体験談を紹介します。

「がん団信50%・100%保障どっちを選ぶか迷っている…」という方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月26日~2025年8月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

- がん団信は「50%保障」と「100%保障」のどちらにしましたか?

- それを選んだ理由や重視したポイントを具体的に教えてください

- 実際に加入してよかった点や、後悔している点があれば教えてください

- 団信以外の生命保険には加入していますか?保障内容も簡単に教えてください

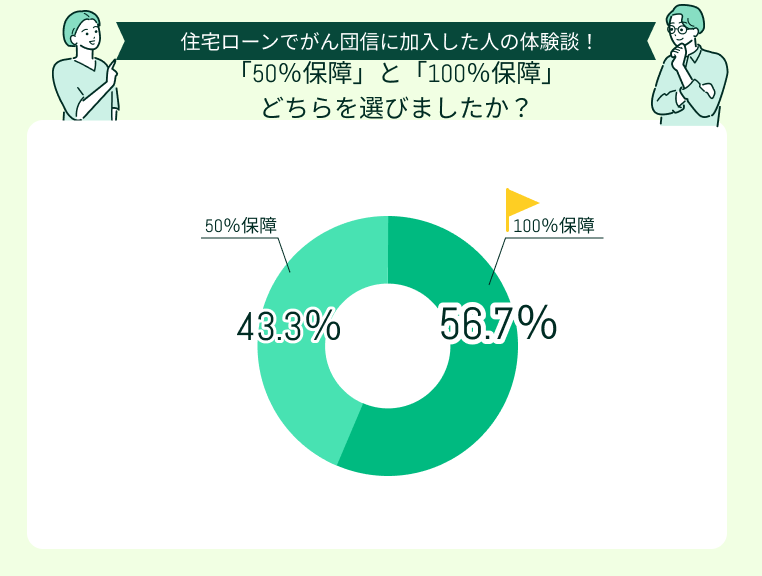

がん団信は「50%保障」と「100%保障」のどちらにしましたか?

今回アンケートにご回答いただいた方のうち、「100%保障」を選んだのは56.7%、「50%保障」を選んだのは43.3%でした。

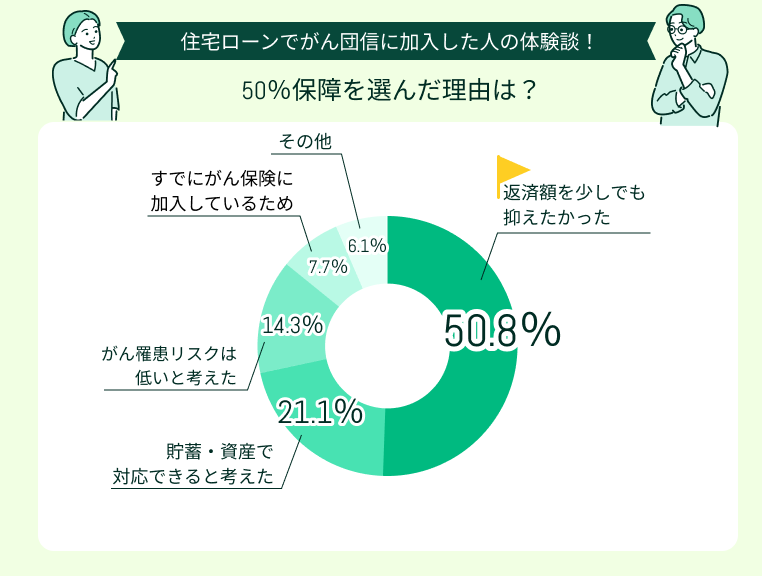

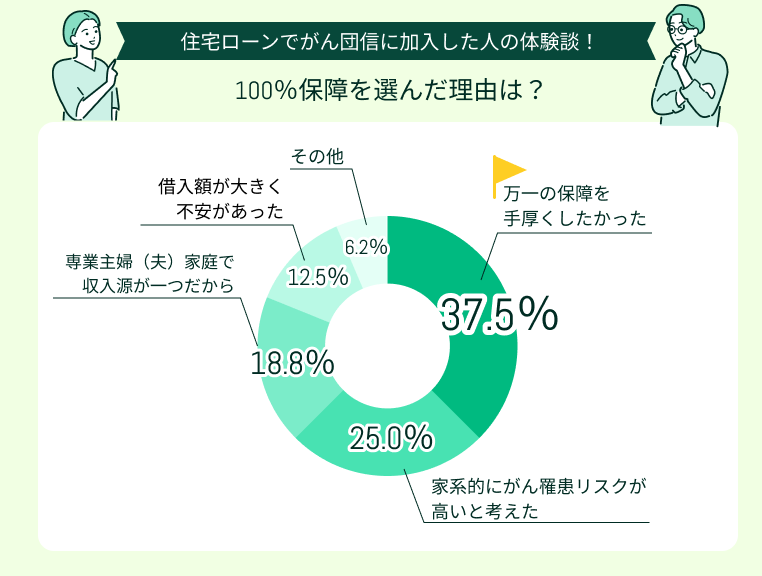

それを選んだ理由や重視したポイントを具体的に教えてください

がん団信50%保障を選んだ理由で最も多かったのは「返済額を少しでも抑えたかった」(50.8%)でした。

がん団信100%保障を選んだ理由で最も多かったのは「万一の保障を手厚くしたかった」(37.5%)。

その他「家系的にがん罹患リスクが高いと考えた」(25.0%)、「専業主婦(夫)家庭で収入源が一つだから」(18.8%)という声も多く見られました。

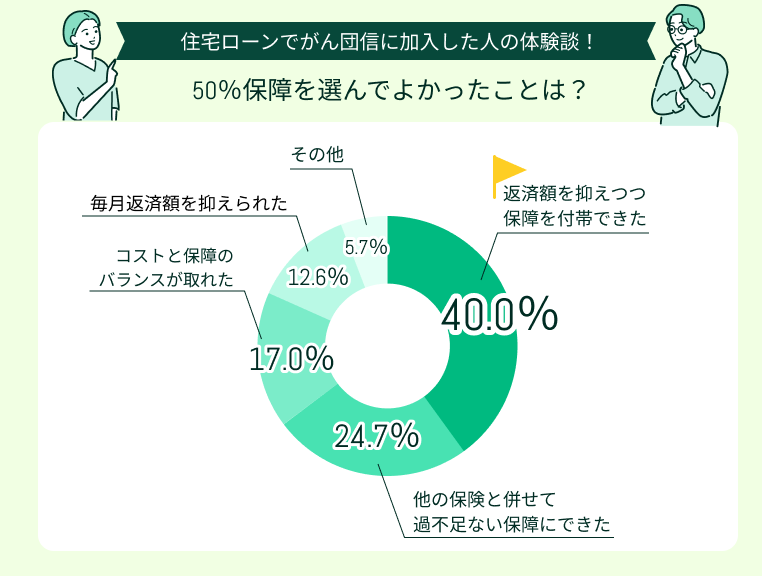

実際に加入してよかった点や、後悔している点があれば教えてください

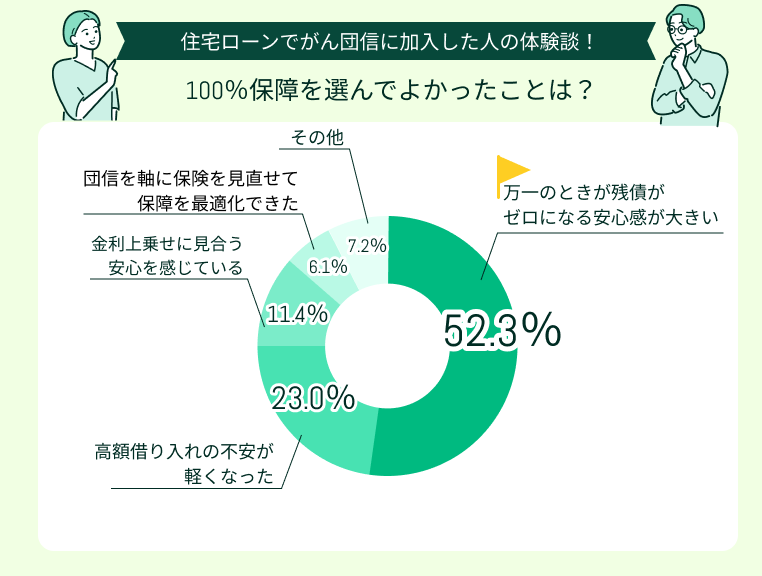

がん団信50%保障を選んでよかったことで最も多かったのは「返済額を抑えつつ、保障を付帯できた」(40.0%)、次いで「他の保険と併せて、過不足ない保障にできた」(24.7%)でした。

その他「高額借り入れの不安が軽くなった」(23.0%)、「金利上乗せに見合う安心を感じている」(11.4%)という声も目立ちました。

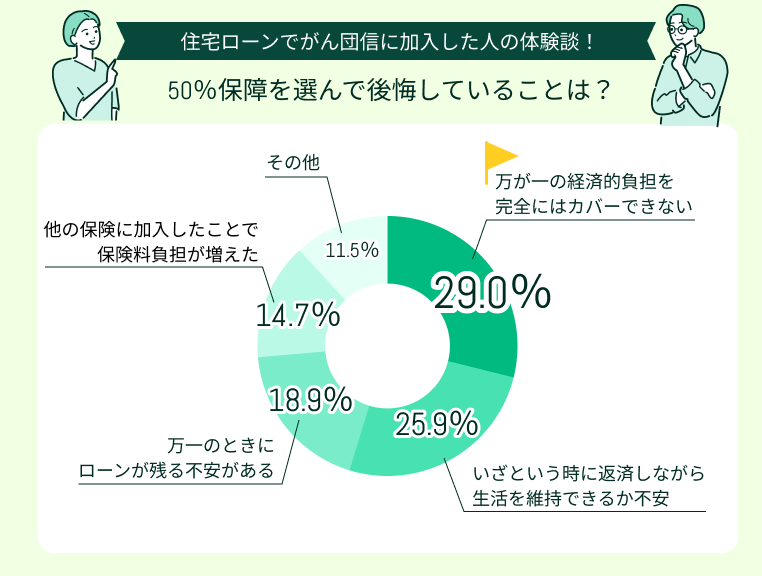

がん団信50%保障を選んで後悔していることで多かったのは「万が一の経済的負担を完全にはカバーできない」(29.0%)、「いざという時に返済しながら生活を維持できるか不安」(25.9%)でした。

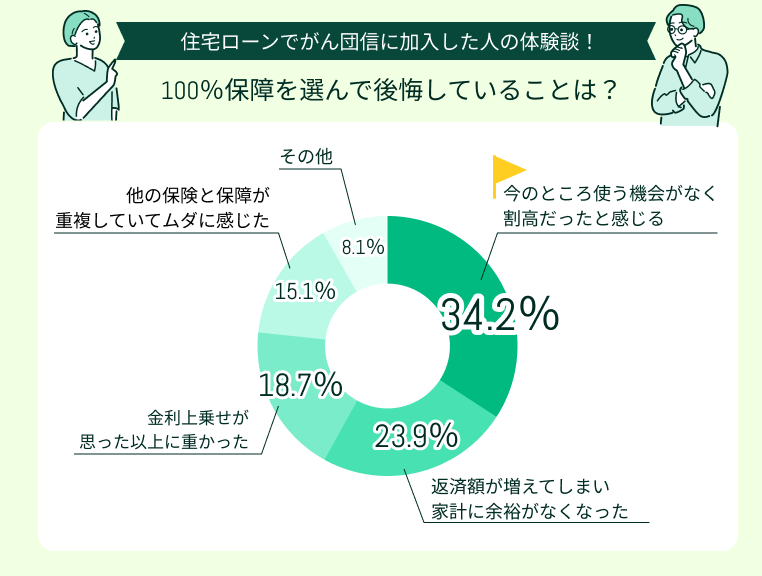

がん団信100%保障を選んで後悔していることで多かったのは「今のところ使う機会がなく、割高だったと感じる」(34.2%)、「返済額が増えてしまい、家計に余裕がなくなった」(23.9%)でした。

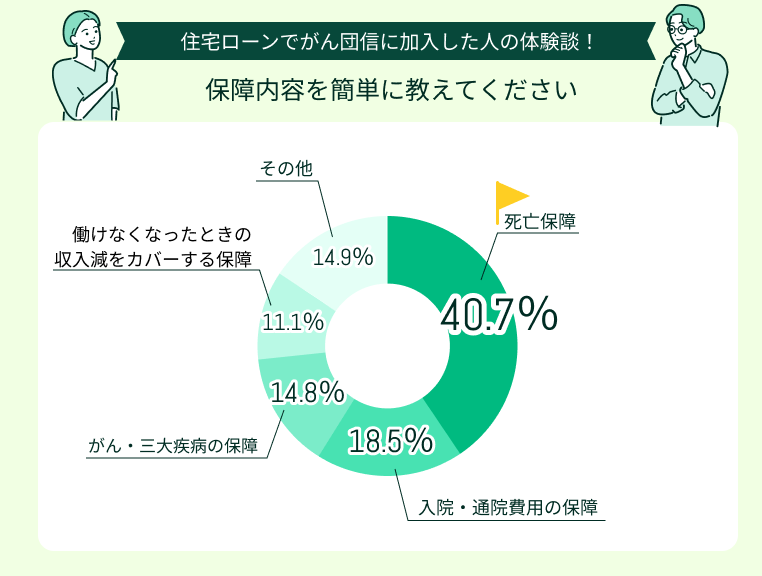

団信以外の生命保険には加入していますか?保障内容も簡単に教えてください

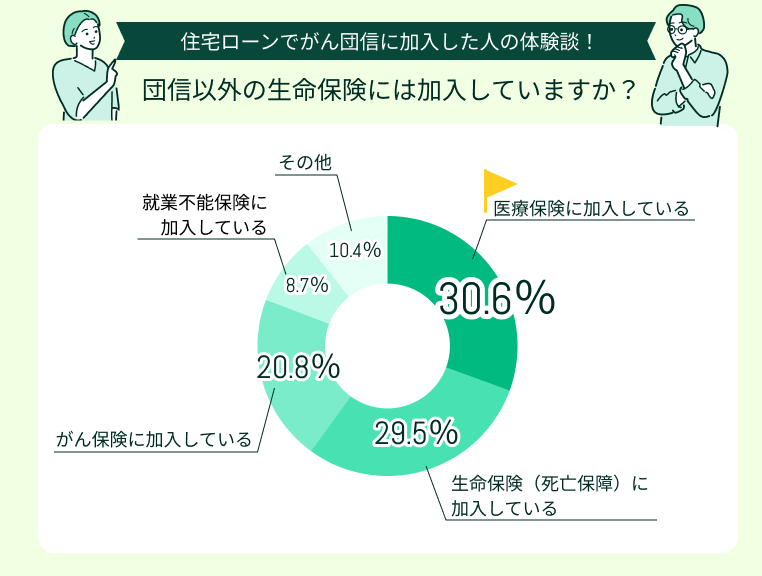

団信以外に「医療保険に加入している」(30.6%)、「生命保険(死亡保障)に加入している」(29.5%)という方が多いようです。

団信以外の保険の内容として最も多かったのは「死亡保障」(40.7%)。

その他「入院・通院費用の保障」(18.5%)、「がん・三大疾病の保障」(14.8%)という声が多く集まりました。

がん団信50%・100%保障にはそれぞれにメリット、デメリットがあります。

今回のアンケートでは「手厚い保障で安心感を得られた」「返済額が抑えられた」という声も多く見られましたが、一方で「過剰保障だったかも」「毎月の負担が苦しい」など選んだ団信を後悔する声も。

「どっちに加入するか」検討する際は、各ご家庭の家族構成や資産状況、加入している保険の内容から、「保障を優先すべきか」「返済額を抑えるべきか」、住宅ローン・保険のプロに相談すると安心です!

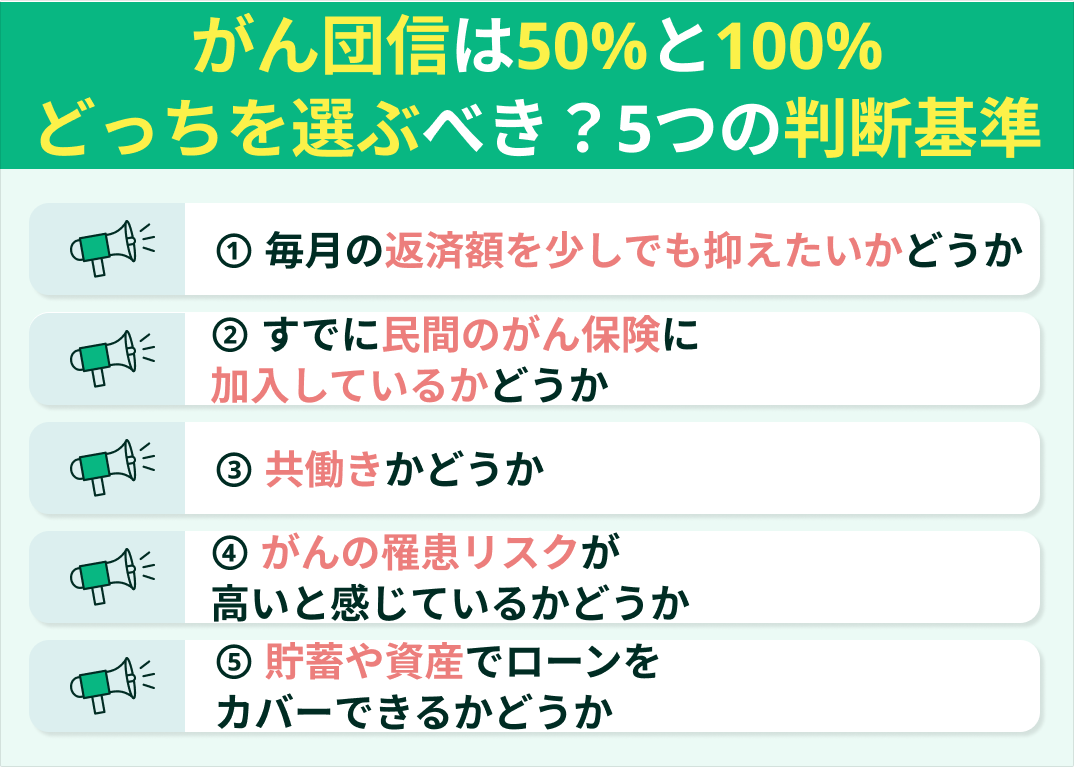

がん団信は50%と100%どっちを選ぶべき?5つの判断基準

「がん団信は50%・100%保障どっちを選べばいいの?」と迷った時に参考にしたい、5つの判断基準を紹介します。

- ① 毎月の返済額を少しでも抑えたいかどうか

- ② すでに民間のがん保険に加入しているかどうか

- ③ 共働きかどうか

- ④ がんの罹患リスクが高いと感じているかどうか

- ⑤ 貯蓄や資産でローンをカバーできるかどうか

① 毎月の返済額を少しでも抑えたいかどうか

がん団信50%・100%保障どっちを選ぶべきか迷った際、まず検討すべきは「毎月の返済額を少しでも抑えたいかどうか」。

上乗せ金利によって返済額がいくら増えるのかシミュレーションし、保障と天秤にかけましょう。

「上乗せ金利が適応されても予算以内に収まる」「返済額を抑えるよりも安心を優先したい」と思ったら、がん団信100%保障を選択すればいいのです。

② すでに民間のがん保険に加入しているかどうか

がん団信50%・100%保障、どっちを選ぶべきか判断する際に重要な基準が「すでに民間のがん保険に加入しているかどうか」。

すでにがん保険に加入していて治療費や入院・休職による収入ダウンに備えられているのなら、50%保障でもがんに備える必要性は低いです。

逆にがん保険に加入していない、備えが十分でない場合は、100%保障への加入を検討してもいいでしょう。

ただし、団信はあくまで住宅ローンを返済している間の保障。当然ながら完済後は保障がなくなってしまうため、がん団信に加入して安心するのは少々危険。

万が一のリスクに備えるには、住宅購入という節目で保障を人生単位で見直すことが重要です。

③ 共働きかどうか

④ がんの罹患リスクが高いと感じているかどうか

がん団信50%・100%保障どっちを選ぶか迷った際に基準にしたいのが「がんの罹患リスクが高いと感じているかどうか」。

家族の病歴や生活習慣、現在の健康状態から「がんになるリスクが高い」と感じているのなら、がん団信100%に加入した方が安心です。

⑤ 貯蓄や資産でローンをカバーできるかどうか

逆に、万が一の際は貯蓄や他の資産を返済に当てられる・完済の目処が立つ場合は、がん団信50%保障でも十分なことも。

このように「自身の家庭にはがん団信50%・100%保障どっちが合っているのか」判断するには、家族構成や資産状況、加入している保険の内容など多くの要素を鑑みる必要があります。

どっちを選ぶか迷った際は、マネーキャリアのFP相談を活用して、住宅ローン・ライフプランに精通したプロの力を借りるのがおすすめです!

【まとめ】がん団信・50%と100%は保障とコストのバランスで判断しよう

本記事では、がん団信は50%・100%保障の仕組み、返済総額シミュレーション、どっちを選ぶか迷った際の5つの判断基準、住宅ローンでがん団信に加入した人の体験談を紹介しました。

<結論>

がん団信50%・100%保障どちらを選ぶかで、がんになった際に受けられる保障・返済総額が数百万円単位で変わってきます。

「どっちを選ぶか迷ってしまう…」という方は、家族構成や資産状況、すでに加入している保険の内容を見直し、「返済総額を抑えるべきか」「保障を優先すべきか」慎重に検討しましょう。

借入額が大きく、返済期間も長い住宅ローン。安定して返済していくには、自身の家庭にとって最適な団信を選ぶ必要があります。

「どこまで団信で備えておくと安心?」「がん団信50%か100%保障、どっちを選べばいいの?」と少しでも迷ってしまったら、マネーキャリアのFPへご相談を!

住宅ローン・保険に精通したプロが、それぞれのご家庭の家族構成や資産状況、保険の内容から、ベストな団信を提案いたします。ぜひご利用ください。