・出産後はどんな保険を見直せばいいの?

・保険の見直しで失敗しないためのポイントを知りたい

なんてお思いではありませんか?

将来の生活費や教育費、万が一のリスクに備える必要性が高まる出産後。かけるべき保障も変わってくるため、生命保険、医療保険・がん保険、就業不能保険、学資保険を中心に見直し・新規加入の検討が必須です。

まずは現在の保険の内容や家族のライフプラン、加入の目的を整理。そこから複数の保険を比較検討し、自身の家庭にとって最適な保険を選びましょう。

そこで本記事では、出産後の保険の見直しで重要な「4つの保険」、失敗しないためのポイント、 よくある質問への回答、出産後に保険の見直しをした人の体験談を紹介しました。

最後まで読めば、出産後に保険を見直す際のポイントがわかり、失敗を避けられるようになりますよ!ぜひ参考になさってください。

何かと忙しい出産後。「保険の見直しをした方がいいことはわかっているけどなかなか手をつけられない!」という方も多いのではないでしょうか。

そんな方におすすめしたいのが、マネーキャリアのFP相談!3,500人から厳選されたFPに何度でも無料で相談OK。50以上の保険会社の商品を比較検討できます。

土日祝日も、オンラインでも利用できるため、仕事や家事・育児のスキマ時間に相談できるにも嬉しいポイント。ぜひご利用ください!

監修者ファイナンシャルプランナー

この記事の目次

- 出産後の保険の見直しで重要な「4つの保険」とは?

- ① 生命保険(死亡保障)

- ② 医療保険・がん保険

- ③ 就業不能保険

- ④ 学資保険

- 出産後の保険の見直しで迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】出産後に保険の見直しをした人の体験談

- 出産後、保険を見直そうと思ったきっかけは何でしたか?

- 現在の毎月の保険料はいくらですか?

- 見直し前と後で、保険料や保障内容はどう変わりましたか?

- 実際に見直して良かった点や、後悔している点があれば教えてください

- 出産後の保険の見直しで失敗しないためのポイント

- 現在加入している保険の保障内容を把握する

- 家族のライフプランと保険の目的を設定する

- 複数の保険会社・商品を比較検討する

- 出産後の保険の見直しでよくある質問

- 赤ちゃんに生命保険はいらない?いつから必要?

- 住宅ローンの団信があれば生命保険はいらないって本当?

- 貯蓄型保険は高いので、掛け捨て型にすべき?

- 【まとめ】出産後の保険の見直しはFPと一緒にムダなく行おう

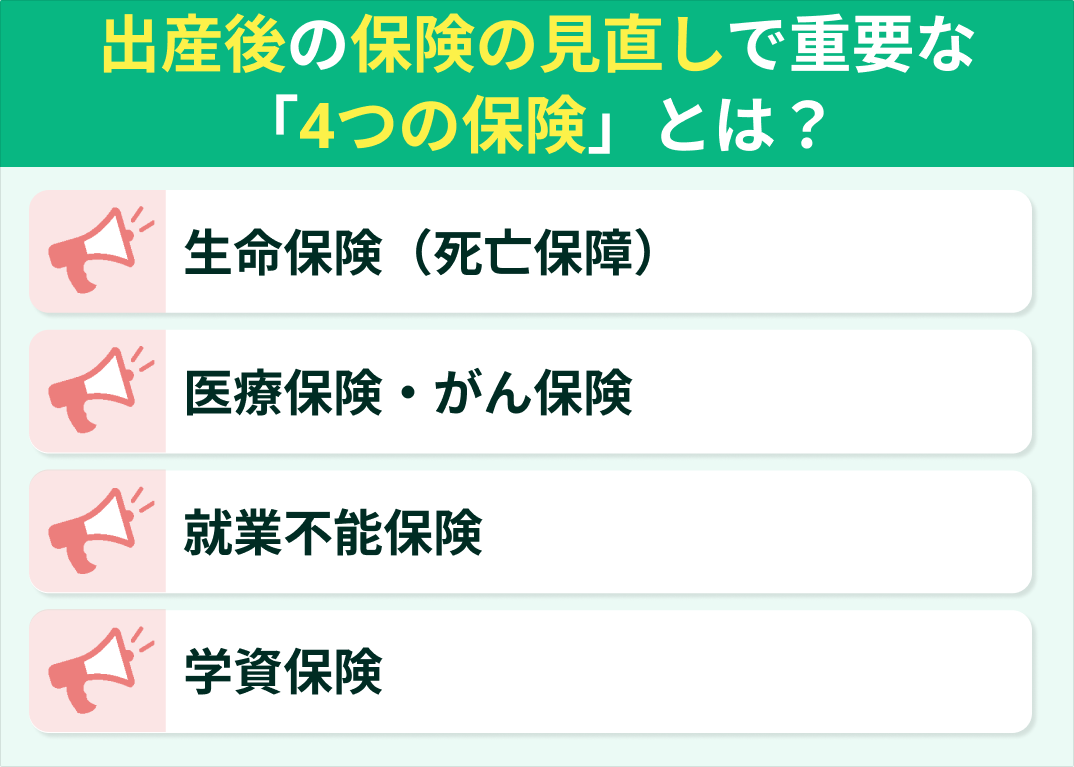

出産後の保険の見直しで重要な「4つの保険」とは?

出産は、大きなライフイベントのひとつ。家族が増えることで将来の生活費や教育費、万が一のリスクに備える必要性が高まりることもあり、保険の見直しのベストタイミングだといえます。

▼出産後〜子育て期のリスクや必要な保険

| 死亡リスク | 病気やケガのリスク | 収入減少リスク | 子どもの教育費 | |

|---|---|---|---|---|

| 必要な保障 | 万が一のことがあった際 家族の生活費を守る | 病気やケガによる医療費 | 病気やケガ、失業などで 働けなくなった際の収入 | 計画的な教育資金づくり |

| 備えられる保険 | 死亡保険 | 医療保険・がん保険 | 就業不能保険 | 学資保険 |

上記の表の中でも特に、万が一に備える生命保険と医療保険は必ず見直したいところ。

ここでは、出産後に見直す(新規加入する)べき保険の種類を優先度順に紹介していきます。

- ① 生命保険(死亡保障)

- ② 医療保険・がん保険

- ③ 就業不能保険

- ④ 学資保険

① 生命保険(死亡保障)

死亡保険の必要な保障額は「死亡後の支出-現在の貯蓄と死亡後の収入」でイメージしましょう。

▼死亡後の支出・収入の一例

| 死亡後の支出 | 死亡後の収入 |

|---|---|

| 遺族の生活費 家賃 教育費 葬儀代 | 配偶者の収入 公的(遺族・老齢)年金 死亡退職金 |

教育費は子どもの進路によっても変わってきますが、一般的に子ども一人当たりおおよそ2,000万~3,000万円程度の死亡保障が必要が必要とされています。

また、死亡後の収入には配偶者の収入や遺族年金が含まれるため、会社員か自営業か、共働きかどうかによっても必要な死亡保障額が変わってくるでしょう。

何かと支出も増える出産後。保険料を抑えつつ効率的に保障を掛けたいなら、「逓減定期保険」「収入保障保険」がおすすめ。

加入当初(子どもが小さいうち)は手厚い保障が受けられ、段階的に保障・保険料が減っていく保険です。

② 医療保険・がん保険

| 費用相場 | |

|---|---|

| 医療費の自己負担 | 医療費の3割 ※収入によっては1割、2割となる場合も |

| 差額ベッド代 | 5,000円〜3万円/日 |

| 入院時の食事代 | 510円×3食=約1,530円/日 |

| 高度先進医療費 | 治療内容によって変動 数十万円〜数百万円にのぼることも |

| 病衣・タオル等レンタル料 | 約260〜715円/日 |

「より手厚い保障が欲しい」という方は下記の特約への加入も検討するといいでしょう。

- 先進医療特約

- 女性疾病特約

- 通院保障特約

ただし、医療費に備えたいからといって医療保険・がん保険の「入院日額」を高く設定・いろんな特約を付帯しようとすると、保険料がどんどん高くなってしまいます。

「入院費には保険と貯蓄で備える」と考え、必要最低限の保障を見極めるようにしましょう。

③ 就業不能保険

- 公的保障(傷病手当金や障害年金)があるか

- 貯蓄でどの程度カバーできるか

- 毎月の生活費をどこまで保障したいか

病気やケガで働けなくなった場合も、自営業者は傷病手当金を利用できません。長期間収入が途絶えてしまうリスクを鑑みながら、必要な保障額を検討しましょう。

④ 学資保険

近年では積立NISAやジュニアNISAなど、投資を活用した教育資金準備法も人気。学資保険と比較しながら、自分のリスク許容度に合った方法を選びましょう。

「どれが我が家にあっているかわからない」「それぞれの方法のメリット・デメリットを詳しく知りたい」という方は、マネーキャリアのFPへご相談ください。

各ご家庭の状況や理想のライフプランをヒアリングした上で、最適な対策方法を提案させていただきます!

出産後の保険の見直しで迷ったら、無料FP相談を活用しよう

独学で必要な保障の最適解を探し出すのはなかなかに難しいため、マネーキャリアのFP相談を活用して、保険に精通したプロの力を借りるのがおすすめ!

公的保険で保障される範囲や、病気やケガに備える必要保障額の試算方法をレクチャー。ライフプラン・家計の収支を考慮したベストな保険を検討できます。

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数は100,000件突破

✔︎ 取扱保険会社数は50以上

✔︎ 複数社の保険を一気に比較・検討できる

✔︎ FP資格取得率100%

✔︎ 3,500人のFPから厳選されたプランナーのみ対応

✔︎ FPのプロフィールや口コミ、経歴を相談前に確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談できる

✔︎ 相談は何度でも無料

マネーキャリアは特定の金融機関に所属しないFPが相談対応をするため、アドバイスが中立的。

50以上の取扱保険会社の商品を比較・検討できるため、自身の家庭にとってのベストワンが見つかるはず!

「20時以降に相談したい」「女性・子育て経験のあるFPに相談したい」といったご要望にも柔軟に対応いたしますので、お気軽にご相談ください。

【実際どうだった?】出産後に保険の見直しをした人の体験談

出産後に保険の見直しをした人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月28日~2025年8月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 出産後、保険を見直そうと思ったきっかけは何でしたか?

- 現在の毎月の保険料はいくらですか?

- 見直し前と後で、保険料や保障内容はどう変わりましたか?

- 実際に見直して良かった点や、後悔している点があれば教えてください

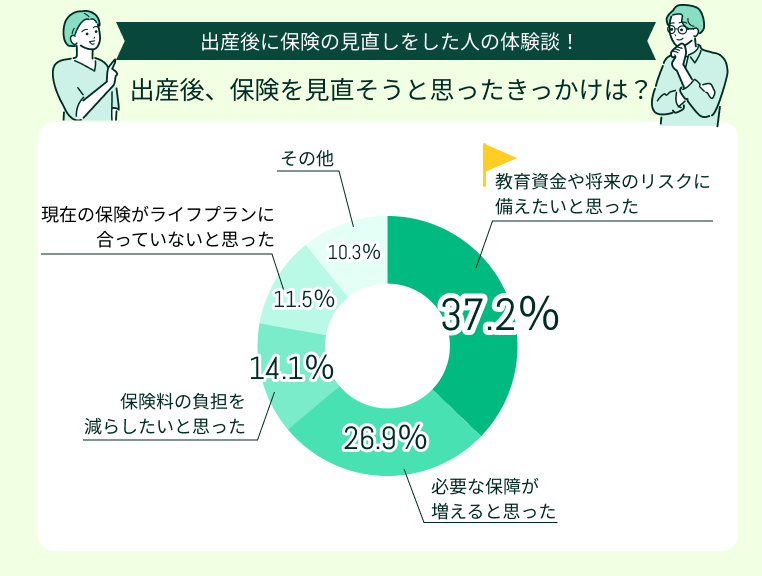

出産後、保険を見直そうと思ったきっかけは何でしたか?

出産後、保険を見直そうと思ったきっかけで多かったのは「教育資金や将来のリスクに備えたいと思った」(37.2%)、「必要な保障が増えると思った」(26.9%)でした。

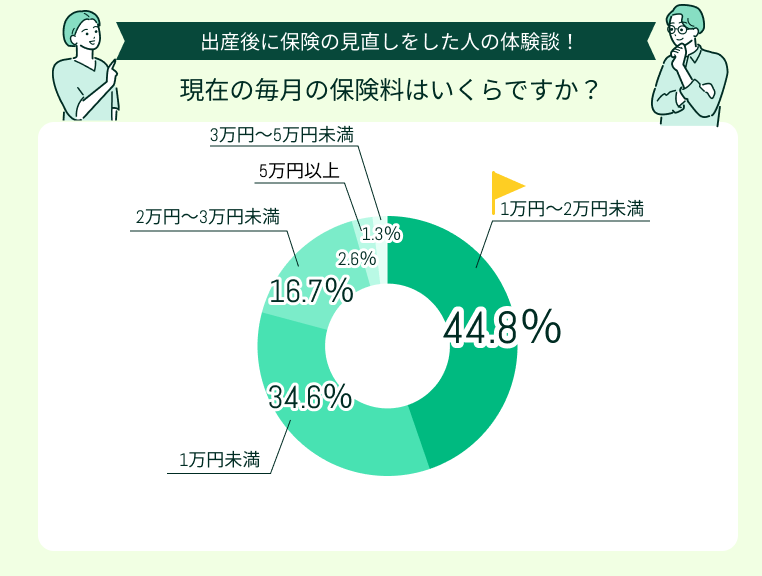

現在の毎月の保険料はいくらですか?

現在の毎月の保険料で多かったのは「1万円~2万円未満」(44.8%)、「1万円未満」(34.6%)でした。

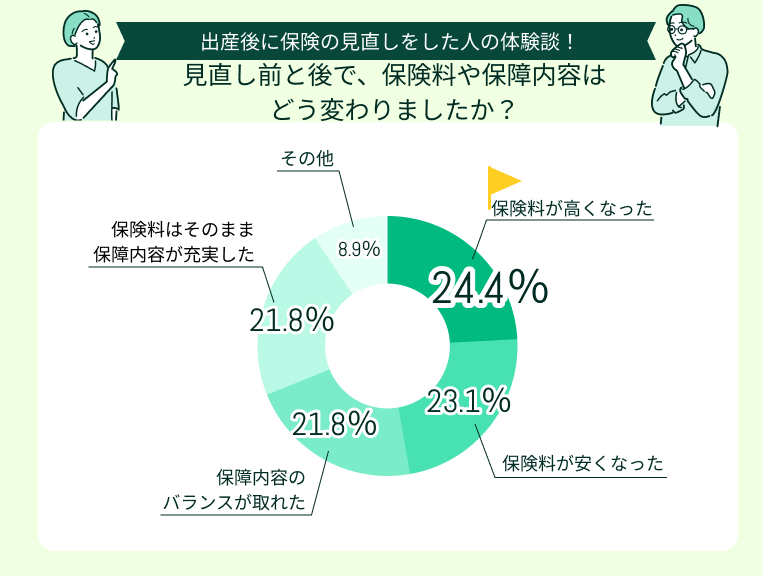

見直し前と後で、保険料や保障内容はどう変わりましたか?

保険の見直し前後の変化で多かったのは「保険料が高くなった」(24.4%)、「保険料が安くなった」(23.1%)でした。

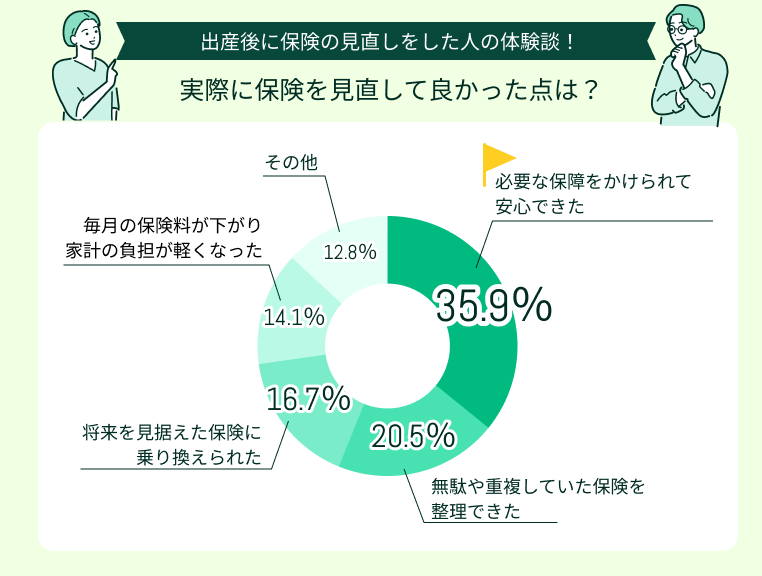

実際に見直して良かった点や、後悔している点があれば教えてください

実際に保険を見直して良かったこととして最も多かったのは「必要な保障をかけられて安心できた」(35.9%)。

次いで「無駄や重複していた保険を整理できた」(20.5%)、「将来を見据えた保険に乗り換えられた」(16.7%)でした。

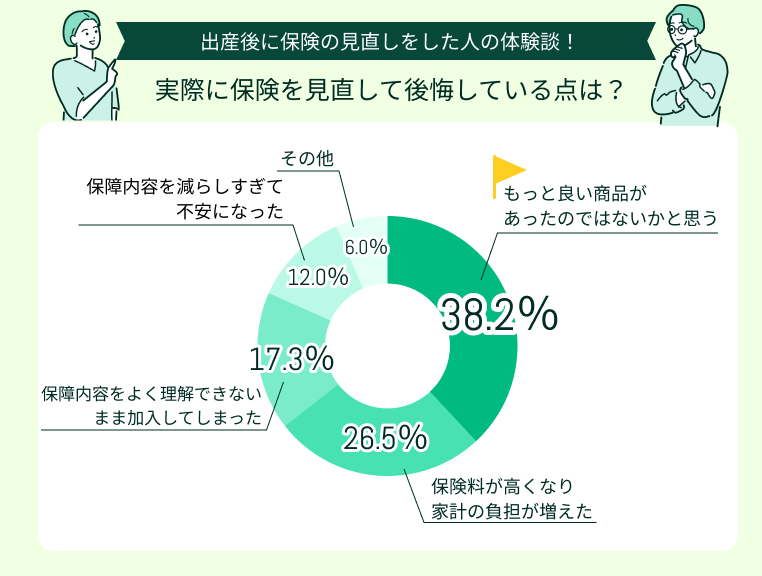

実際に保険を見直して後悔していることとして最も多かったのは「もっと良い商品があったのではないかと思う」(38.2%)。

その他「保険料が高くなり、家計の負担が増えた」(26.5%)、「保障内容をよく理解できないまま加入してしまった」(17.3%)という声も目立ちました。

実際に出産後、保険の見直しをした方からは「必要な保障をかけられて安心できた」という声もあれば、「もっと良い商品があったのではないか」「よくわからないまま加入してしまった」なんて後悔の声も。

何かと忙しい出産後ですが、複数の商品を比較しないまま「なんとなく」保険の見直しをしてしまうのは絶対にNG。

無料のFP相談を活用して、保険のプロと一緒に自身の家庭に最適な保険を検討するのがおすすめです!

出産後の保険の見直しで失敗しないためのポイント

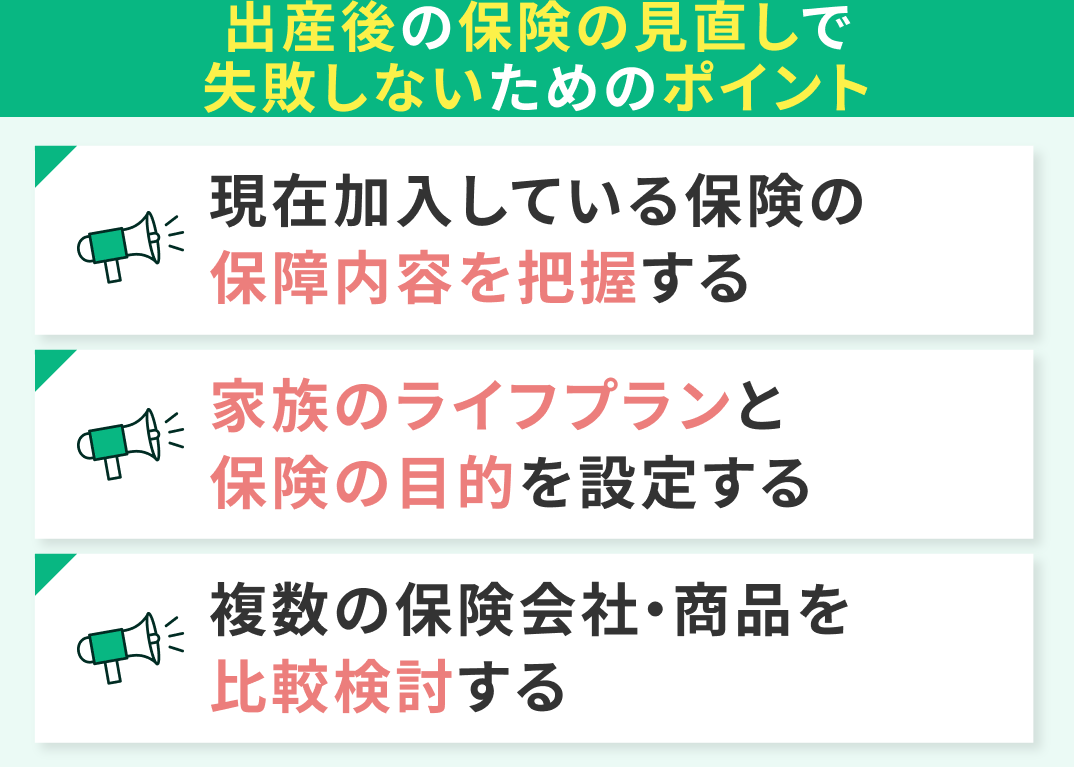

出産後の保険の見直しで失敗しないためのポイントを紹介します。

- 現在加入している保険の保障内容を把握する

- 家族のライフプランと保険の目的を設定する

- 複数の保険会社・商品を比較検討する

現在加入している保険の保障内容を把握する

出産後の保険の見直しは、保障を「個人単位」ではなく「家族単位」で最適化するのがベスト。

保険の保障内容を整理する際は夫婦揃って、住宅ローンの団信も含めて、保障の重複がないか、入院保障が過剰になってないか確認しましょう。

家族のライフプランと保険の目的を設定する

シミュレーションをする際は、マイホーム購入、進学、退職など人生における出来事と支出を時系列でまとめた「ライフイベント表」を作成するのがおすすめです。

複数の保険会社・商品を比較検討する

出産後の保険の見直しをする際は、必ず複数の保険会社・商品を比較検討するようにしてください。

どの保険に加入するか「なんとなく」で決めず、まずは最低3社以上の保険を同条件で比べてみましょう。保障や保険料を見える化すれば、自ずと過不足やムダが見えてきます。

とはいっても数多ある保険商品から我が家に合いそうなものをピックアップするだけでも一苦労。それぞれの保障内容を整理するのもなかなかに手間がかかります。

「どの保険がいいのか見当もつかない」「効率よく保険の見直しをしたい」という方は、無料のFP相談を活用するのがおすすめ。

公的保障の整理から保険でカバーすべき保障内容のシミュレーション、商品の比較まで一気に相談できます。

>>取扱保険会社数は50以上!マネーキャリアのFP相談

出産後の保険の見直しでよくある質問

出産後の保険の見直しでよくある質問に回答していきます。

- 赤ちゃんに生命保険はいらない?いつから必要?

- 住宅ローンの団信があれば生命保険はいらないって本当?

- 貯蓄型保険は高いので、掛け捨て型にすべき?

赤ちゃんに生命保険はいらない?いつから必要?

子どもがある程度成長したら検討したいのが「個人賠償責任保険」。日常生活で他人にケガを負わせてしまった、物を壊してしまった場合の損害を補償する保険です。

例えば、以下のようなケースで補償を受けられます。

- 自転車で歩行者にぶつかってケガをさせた

- お店の商品を落として壊した

- 友だちのスマホ・タブレットを落として破損させた

- 部活や習い事でスポーツをしている際、相手にケガをさせた

個人賠償責任保険は火災保険や自動車保険に特約で付けるのが一般的です。

住宅ローンの団信があれば生命保険はいらないって本当?

団信とは、あくまで契約者に万が一のことがあった際の住宅ローン残債を保障するもの。死亡保険金を受け取れる生命保険と違って、遺族の生活費や子どもの教育費はカバーできません。

団信に加入している場合はも、過剰保障とならないようバランスを見ながら生命保険を併用するのがベター。

「なるべく保険料を節約したい」という方は、「逓減定期保険」「収入保障保険」がおすすめ。子どもが小さい期間は手厚い保障、成長するにつれて段階的に保障が減っていく保険です。

詳しくは下記の記事で紹介しておりますので、ぜひご覧ください。

貯蓄型保険は高いので、掛け捨て型にすべき?

貯蓄型保険と掛け捨て型保険は一長一短。どちらに加入すべきかは、目的やライフプランによって異なるため、一概にどちらがいいと言えるものではありません。

それぞれのメリット・デメリットを整理し、自身の家庭にあった保険を検討しましょう。

▼貯蓄型、掛け捨て型のそれぞれのメリットデメリット

| 貯蓄型保険 | 掛け捨て型保険 | |

|---|---|---|

| メリット | 満期金・解約返戻金が見込める 貯蓄よりも利回りがいい | 比較的安い保険料で手厚い保障を受けられる 設計がシンプルで比較しやすい |

| デメリット | 保険料が高めで家計に負担が出やすい 途中解約は元本割れリスクが大きい | 資産形成はできない 更新型だと将来保険料が上がることがある |

現在、貯蓄型保険を契約している場合、途中解約をしてしまうと元本割れしてしまう可能性も。保険の見直しをする際は、保障内容の最適化だけでなくリスクも意識しましょう。

【まとめ】出産後の保険の見直しはFPと一緒にムダなく行おう

本記事では、出産後の保険の見直しで重要な「4つの保険」、失敗しないためのポイント、

よくある質問への回答、出産後に保険の見直しをした人の体験談を紹介しました。

<結論>

家族構成が変わる出産後は、必要な保障もがらりと変わります。生命保険、医療保険・がん保険、就業不能保険、学資保険を中心に保障内容の見直し、新規加入を検討しましょう。

まずは現在の保険の内容や家族のライフプラン、加入の目的を整理、複数の保険を比較検討することが重要です。