監修者ファイナンシャルプランナー

この記事の目次

- ワイド団信の取り扱い銀行おすすめ5選

- PayPay銀行

- ソニー銀行

- auじぶん銀行

- りそな銀行

- みずほ銀行

- ワイド団信の銀行選びで迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】住宅ローンでワイド団信を選んだ人の体験談

- ワイド団信を選んだ理由を教えてください

- どこの銀行で住宅ローンを組みましたか?

- ワイド団信を取り扱う銀行を比較する上で、最も重視した点は何でしたか?

- 実際にワイド団信を利用してみて良かった点や大変だった点があれば教えてください

- ワイド団信を選ぶ際のポイント

- 健康状態に関する告知項目を確認する

- 金利の上乗せ幅を比較する

- 保障内容の範囲を確認する

- 【まとめ】ワイド団信の選び方で迷ったら今すぐFPに相談しよう

ワイド団信の取り扱い銀行おすすめ5選

ワイド団信は、さまざまな金融機関が扱っています。取り扱い銀行ごとに、上乗せ金利や加入と完済での年齢、申込み方法などが違います。金融機関ごとの団信を比べると、どの金融機関が自分に適しているかわかるでしょう。

おすすめとなる銀行の団信の詳細を以下に比較表で紹介します。

| 項目 | PayPay銀行 ※1※2 | ソニー銀行 ※3※4 | auじぶん銀行 ※5※6 | りそな銀行 ※7※8 | みずほ銀行 ※9※10 |

|---|---|---|---|---|---|

| 金利目安 | 年1.030%~ | 年1.097% | 年1.080~ | 年0.940%~ | 年0.825%~ |

| ワイド団信上乗せ金利 | +年0.3% | +年0.2% | +年0.3% | +年0.3% | +年0.3% |

| 加入時年齢 | 満51歳未満 | 満65歳未満 | 満65歳未満 | 満50歳未満 | 満51歳未満 |

| 完済時年齢 | 満80歳未満 | 満80歳未満 | 満80歳未満 | 満80歳未満 | 満81歳未満 |

| リビングニーズ保障 | ◯ | ◯ | ◯ | ー | 〇 |

| 相談・申し込み方法 | Web | Web | Web | 店頭・Web | Web |

リビング・ニーズ特約は、被保険者が余命半年以内と医師の診断を受けた場合は、ローンの残高が0円となる特約です。

※1 参照:団信プランのご紹介 - 住宅ローン -|PayPay銀行

※2 参照:住宅ローンメニュー|金利|PayPay銀行

※3 参照:住宅ローン「団体信用生命保険(ワイド団信)」の取り扱い開始について|ソニー銀行(ネット銀行)

※4 参照:住宅ローン金利|ソニー銀行

※5 参照:住宅ローンにおける「ワイド団信」の取扱開始 | じぶん銀行

※6 参照:団体信用生命保険 | 住宅ローン | auじぶん銀行

※7 参照:りそな住宅ローンワイド団信プラン|りそな銀行・埼玉りそな銀行

※8 参照:住宅ローン(新規)|りそな銀行

※9 参照:ワイド団信 | みずほ銀行

※10 参照: 住宅ローン|みずほ銀行

PayPay銀行

PayPay銀行のワイド団信の主なメリットは以下のとおりです。

- 全疾病保障付きで安心

- 自然災害・失業時の保障も充実している

- 条件を満たせば、がん経験者も追加金利なしでがん保障付団信に加入可能

ワイド団信に加入できるのは満51歳未満で、他の多くの銀行と比べても加入年齢の上限が低めに設定されています。どのような場合でも団信への加入は、健康状態に応じた審査が必要です。条件を満たしていても、審査に通らない人もいます。

<ワンポイントアドバイス>

一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入可能です。引受可能ながんの種類は、以下のとおりです。

- 胃がん(腺がん)

- 甲状腺がん(乳頭がん・濾胞がん)

- 大腸がん(結腸がん・直腸がん)

- 精巣がん(セミノーマ・非セミノーマ)

- 前立腺がん(腺がん)

- 悪性黒色腫(メラノーマ)

がんによっては、対象範囲が限定されている場合もあるので確認しておきましょう。一般団信に加入できない場合、保険会社が自動的にワイド団信の査定を行う場合があります。保障内容は一般団信と同じで、上乗せ金利は年0.3%です。

ソニー銀行

ソニー銀行のワイド団信の主なメリットは以下のとおりです。

- 保証範囲が広く幅広い病気に対応している

- 他行よりも上乗せ金利が低い

- 専任アドバイザーがついてサポートする

ワイド団信利用時の上乗せ金利が年0.2%と、他の取り扱い銀行より0.1%低いため、より低い金利を求めている方に適しています。

<ワンポイントアドバイス>

がん団信50も用意されており、こちらは上乗せ金利なし※1で利用できます。がん団信50はワイド団信とは別の団信プランであり、別途申し込みが必要です。

さらに、上乗せ金利年0.1%※1でがん団信100にも加入可能です。がん団信100は、がん団信50に比べて保障内容が手厚くなっています。

ソニー銀行のワイド団信にも審査があります。そのため、一般団信に加入できない方が、必ずしもワイド団信に加入できるとは限りません。

auじぶん銀行

auじぶん銀行のワイド団信のメリットは以下のとおりです。

- 引受基準が一般団信よりも緩和されている

- 持病や既往歴がある方でも加入の可能性あり

- 申し込みから契約までネットで完結

ただし、ワイド団信には、がん保障特約や4疾病保障特約、長期入院時保障特約などの特約は含まれていません。これらの特約は「がん50」や「がん100」など、別の団信プランで提供されています。

<ワンポイントアドバイス※1>

がんの心配があるけれど金利を抑えたい方には、がん保障の団信がおすすめです。「がん50」は上乗せ金利なしで利用でき、がんと診断された場合、ローン残高の50%が免除されます。「がん100」では、がんと診断された場合、ローン残高がゼロになります。

ただし「がん50」は50歳以下の方限定で「がん100」は上乗せ金利年0.05%がかかります。

りそな銀行

りそな銀行のワイド団信のメリットは以下のとおりです。

- 引受条件が緩和されている

- 保障の適用条件がわかりやすい

- 満80歳までが完済年齢

ワイド団信は、糖尿病、高血圧症、脂質異常症、潰瘍性大腸炎、痛風などの病状が引受可能となっています。比較的緩和された引受条件であるため、健康上の問題がある人でも加入しやすいです(すべての方が加入できるわけではありません)。

また、団信の保障は病状が診断されたときであり、わかりやすいです。完済年齢は満80歳となっており、定年後の70歳や80歳で完済したい人におすすめです。

<ワンポイントアドバイス>

りそな銀行では、がん保障特約と3大疾病保障特約の団信も用意されています。金利上乗せ率は、それぞれ0.1%と0.2%※1です。がん保障はがんと診断された場合、3大疾病保障は指定の病状になった場合に、保障され住宅ローンの残高がゼロとなります。

また、団信革命という商品も用意されており、これは所定の状態になった場合に、住宅ローン残高がゼロになるものです。事故により、所定の状態となった場合でも対象となります。

みずほ銀行

みずほ銀行のワイド団信のメリットは以下のとおりです。

- 金利が低めである

- 住宅ローン返済のコストを抑えられる

- 住宅ローン関連の商品にも利用可能

取り扱い銀行の中でも金利は低めであり、上乗せ金利で計算しても低い数値です。返済額を抑えて住宅ローンを利用できるのでおすすめです。

また、繰り上げ返済や金利変更手数料が無料※1であり、コストを抑えられます。そして、ネットローン、借り換えローン、セカンドハウスローンなどと、住宅ローン関連の商品もワイド団信の対象です。

<ワンポイントアドバイス>

ワイド団信以外では、がん・7大疾病補償プラスにも加入可能※2です。がんと診断されたときの補償や7大疾病以外の病気やケガまで保障され、幅広い内容で万が一に備えられます。保険料は毎月変動となっており、借入金額や借入期間、そして年齢によっていくらの金利になるか決まります。

がん団信も用意されているので、必要に応じて、どの保障を選ぶか決めると良いでしょう。自分にとってどの保障が必要かと決めかねている場合は、ローンや保障に詳しいFPに相談するのがおすすめです。

ワイド団信の銀行選びで迷ったら、無料FP相談を活用しよう

健康状態に不安がある場合や過去に病歴がある人は、ワイド団信を検討するのがおすすめです。一般団信に加入できなくとも、ワイド団信だと加入できる可能性があります。

ひとくちにワイド団信といっても、引受可能な病状の範囲や、金利の上乗せ幅、さらに保障の内容は取り扱い銀行ごとに異なります。条件を一つひとつ比較するのは簡単ではなく、自分にとって最適なプランを見極めるのは難しい部分です。そんなときは、専門的な知識を持つFPの無料相談を活用すると良いです。

<専門家からのアドバイス>

無料のFP相談を活用すれば、複雑でわかりにくいワイド団信の違いを整理しながら、自分に合った銀行選びが可能です。

FPに相談するときは、マネーキャリアを利用するのがおすすめです。総合的な視点でアドバイスが受けれるうえ、相談料は無料でお金がかかりません。病歴や必要な保障に応じて、客観的にどの銀行のワイド団信が良いか選べるでしょう。

【実際どうだった?】住宅ローンでワイド団信を選んだ人の体験談

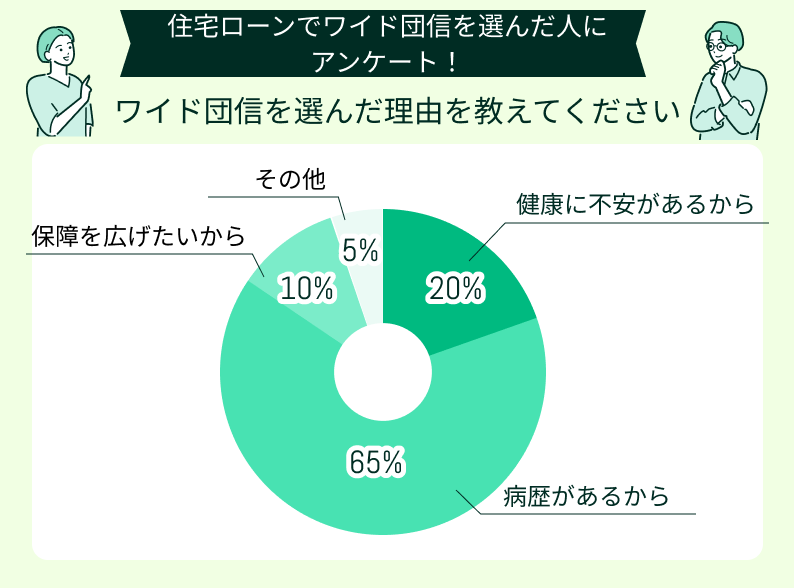

ワイド団信を選んだ理由を教えてください

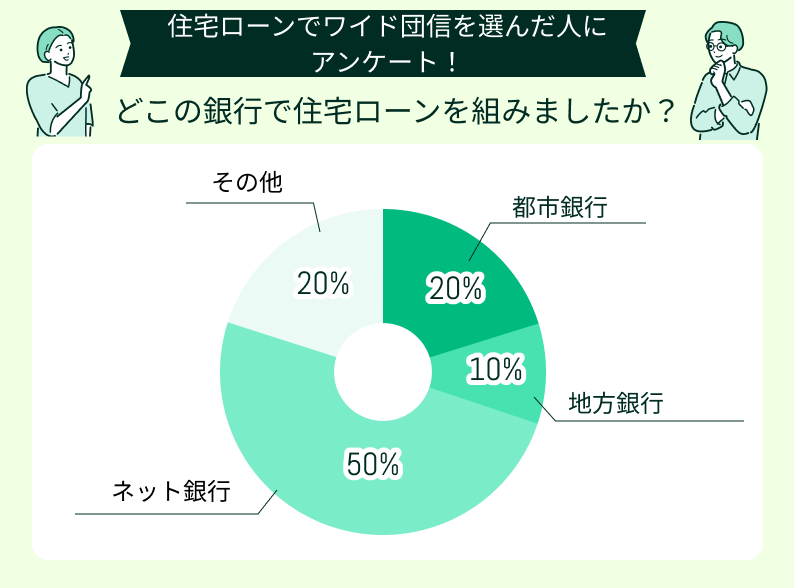

どこの銀行で住宅ローンを組みましたか?

ネット銀行だと契約までオンラインで完結するので手軽です。また、店舗がないので運営コストを下げて、その分を金利に還元できます。オンラインサイトで加入のシミュレーションを行うことができ、比較的柔軟に審査してくれます。手軽に団信に申し込みしたい人におすすめです。

ネット完結で利用しやすいことから、ワイド団信はネット銀行を選んだ人が多い結果になったといえるでしょう。

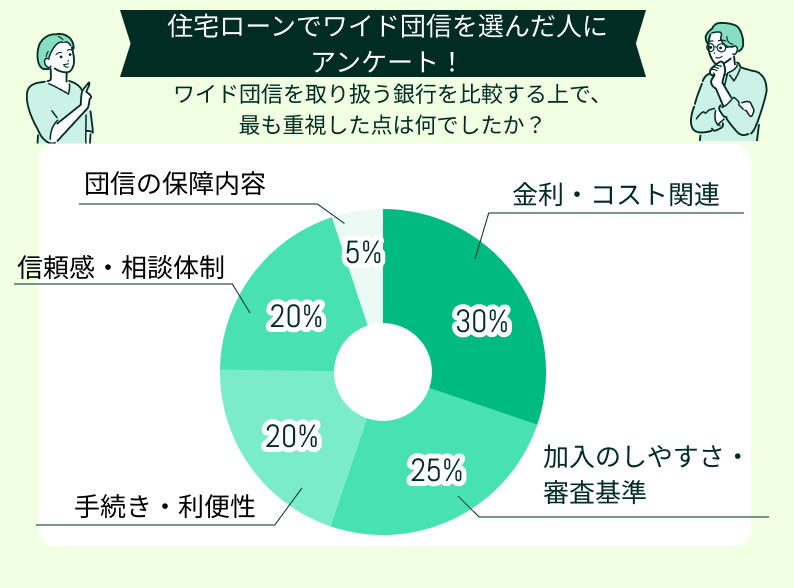

ワイド団信を取り扱う銀行を比較する上で、最も重視した点は何でしたか?

ワイド団信の取り扱い銀行を比較するうえでは、以下のような点を重視しています。

- 金利やコスト

- 加入しやすさや審査基準

- 手続きや利便性

- 信頼感や相談体制

- 保障内容

アンケートでは特に、金利やコスト、加入しやすさや審査基準を重視する人が多かったです。やはり、ローンを組むうえでは金利は気になる部分でしょう。審査基準も気になり、審査に通るかどうかは重要です。

実際にワイド団信を利用してみて良かった点や大変だった点があれば教えてください

初めから無理だと思ってたがローンを組めた

持病があって、最初は住宅ローンを組むのは無理だと思っていました。どの銀行でも断られるのではと不安でしたが、ワイド団信を利用することで、無事に借り入れができました。これまで諦めかけていたマイホーム購入の夢が現実になりました。健康面に不安があっても希望の住宅ローンが組める点が良かったです。

想定よりも金利の上乗せ分が少なかった

ワイド団信に加入すると金利が上がると聞いて、月々の返済額がどれだけ増えるのか心配でした。しかし、実際には思ったよりも上乗せ分は少なく、総返済額も大きく変わりませんでした。少しの負担増で、もしもの時に住宅ローンがゼロになる安心を得られるなら、これはむしろお得だと感じています。家族の将来や自分の健康を考えると、この安心は金額以上の価値があると実感しました。

説明が専門的で難しかった

保障内容や加入条件の説明が専門用語があり、理解できない部分がありました。何度も銀行担当者に質問して、具体的にどういう場合に保障が適用されるのかを確認しました。なんとか理解して、自分に必要な保障の範囲や条件を選びました。ワイド団信を検討する人は、時間をかけて説明を聞いたほうが良いと思います。

保障が厚く安心できた

死亡や高度障害だけでなく、三大疾病までカバーされるので、もしもの時の不安が大幅に減りました。健康に不安がある私にとって、手厚い保障は非常に心強く、精神的な安心感が大きいです。家族も安心して生活できることを考えると、この保障の重要性は金額以上です。実際に加入してみて、万が一のリスクに備える意味で、ワイド団信を選んで本当に良かったと感じています。

借入が実現して満足したが負担は増えた

希望の住宅ローンが組めて家を手に入れられたので、借入自体は大満足です。しかし、ワイド団信に加入したことで月々の返済額は少し増えました。金利が上乗せになり、その分の返済が増えました。思ったよりも負担が増えたので、返済していけるかが心配です。専門家に相談して、団信に加入しても大丈夫か確認しておけば良かったと思いました。

<専門家からのアドバイス>

どの病状が引受対象になるか、加入時の金利上乗せの幅、保障が適用される具体的な条件は、取り扱い銀行ごとに異なります。

複雑な点を整理して最適な選択をするためには、住宅ローンや保険に詳しいFPに相談するのがおすすめです。FPであれば、取り扱い銀行のワイド団信の条件を比較し、自分の健康状態や家族の将来を踏まえた最適なプランを提案してくれます。

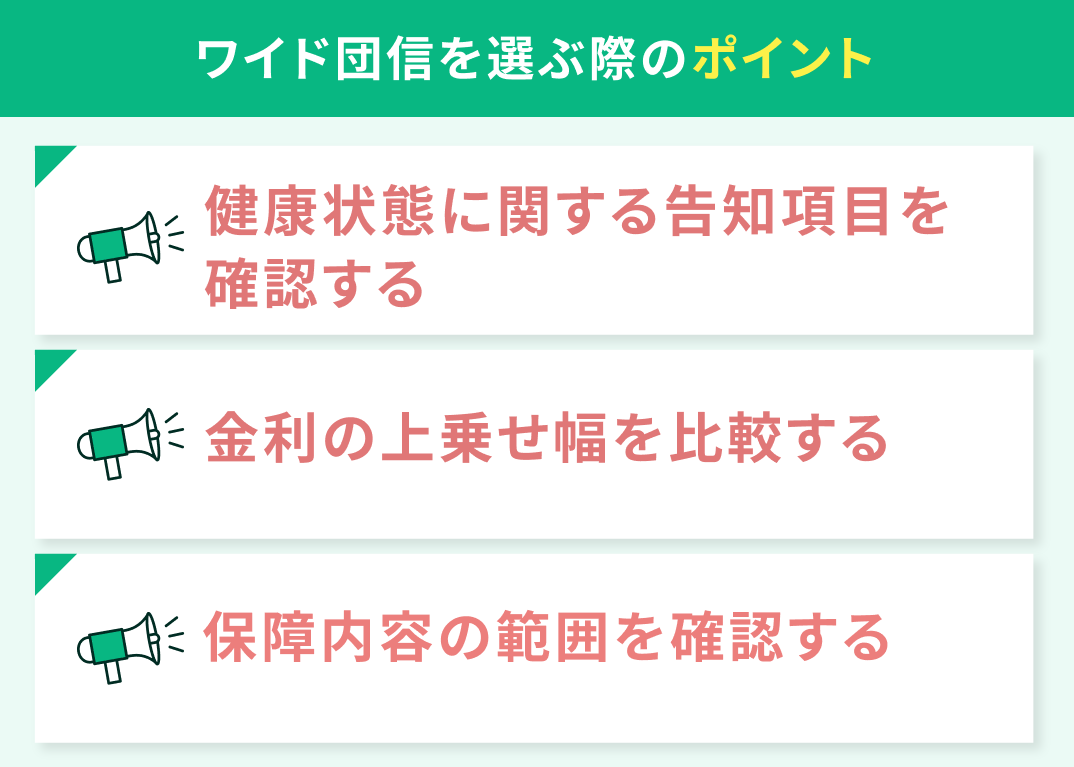

ワイド団信を選ぶ際のポイント

ワイド団信は、健康状態に問題があって一般団信に加入できない方でも、加入できる可能性がある団信プランです。誰もが必ず加入できるとは限らないので、取り扱い銀行の加入条件を確認しておきましょう。

- 健康状態に関する告知項目を確認する

- 金利の上乗せ幅を比較する

- 保障内容の範囲を確認する

健康状態に関する告知項目を確認する

ワイド団信は一般団信に比べて、加入条件となる健康状態の範囲が広いです。取り扱い銀行や扱うローン商品ごとに告知項目が違うので確認しておきましょう。例えば以下のような項目が告知内容となります。

- 申し込み時の健康状態

- 過去の病歴

- 健康診断の結果

- 身体の障害状態

- 妊娠の有無

告知が必要な項目を見逃すと保障を受けられない可能性が高いです。また、虚偽の告知を行うと契約が無効となるので注意しましょう。

<ワンポイントアドバイス>

ワイド団信での告知では、告知項目を見逃さないように事前に確認し、嘘をつかず正しい告知を行うようにしましょう。

虚偽の告知や項目の見逃しを防ぐために、事前に健康状態を把握し、医療機関の診断書や服薬状況を整理しておくことをおすすめします。そして、告知項目をひとつずつ確認し、不明点があれば取り扱い銀行や保険会社に相談しましょう。

事前に対策しておくと、正しく告知でき、ワイド団信に加入して保障を受けやすくなります。

金利の上乗せ幅を比較する

ワイド団信に加入すると、住宅ローンの通常の金利に年0.1~0.4%ほど上乗せされます(金融機関により異なる)。住宅ローンは数千万円ものお金を借りることもあるので、少しの金利上乗せでも、利息は大幅に増えます。場合によっては、増える利息の金額が数百万円にもなり高額です。金利が低いほうがおすすめですが、必ずしも低金利で利用できるとは限りません。

そのため、事前にワイド団信に加入したときに、いくらの金利が上乗せになるか確認しておきましょう。一般的に住宅ローンの金利は、変動金利と固定金利で異なります。どちらの金利タイプにするか決めて、上乗せされると何%の金利になるか確認しておきましょう。

<ワンポイントアドバイス>

いくらの利息が増えるかは、上乗せ金利での返済シミュレーションを行うのがおすすめです。シミュレーションによって、総返済額や毎月の返済金額もわかります。固定金利だとシミュレーションしやすいですが、変動金利だと金利が変わる可能性があるので、金利変動を予想しないといけません。

正確にシミュレーションして、正しい返済額を把握するためには、無料のFP相談を活用しましょう。FPはローンや金利動向に詳しいので、将来を見据えたシミュレーションを行えます。

保障内容の範囲を確認する

ワイド団信の保障範囲は取り扱い銀行ごとに異なり、死亡・高度障害のみである場合や、三大疾病や余命宣告も含まれることもあります。そのため、利用するワイド団信の保障内容を確認しておきましょう。

「三大疾病」が保障内容として含まれているときは、対象疾病の定義や適用条件が銀行によって違うので、こちらも確認してください。疾病によっては、発病しただけではなく、所定の状態が60日以上続くというような条件も入っています。

さらに、リビングニーズ特約も付帯しているのかも、確かめておくと良いでしょう。

<ワンポイントアドバイス>

どの病気だと保障の対象となるのか確認したうえで、家族に既往歴が多い疾病や、自身がリスクを抱えている疾病が対象となっているか確かめます。

そして、基本の保障だけでは不安なときは、50%保障や先進医療特約などの特約が追加できるときは、プラスしておくのがおすすめです。必要に応じて追加保障をしておけば、将来のリスクに対して備えることができ安心です。

【まとめ】ワイド団信の選び方で迷ったら今すぐFPに相談しよう