- どこの金融機関なら審査に通る可能性が高いか

- どれくらいの借入額なら転職直後でも現実的か

- 将来の収入を証明するにはどんな対策が必要か

監修者ファイナンシャルプランナー

この記事の目次

- 転職1年目でも住宅ローンを組める!審査が通るケース3つ

- 年収が増加した場合

- グループ内異動や転籍の場合

- フラット35を利用する場合

- 転職1年目で住宅ローンが組めるか不安な人はFPに相談してみよう

- 【実際どうだった?】転職1年目で住宅ローンに申し込んだ人の体験談

- 転職してから何か月目に住宅ローンを申し込みましたか?

- 審査はスムーズに通りましたか?

- 住宅ローンを申し込むにあたり対策したことは?

- これから転職1年目で住宅ローンを申し込む人にアドバイス

- 転職1年目で住宅ローンを申し込む際の注意点

- 見込収入で審査されるため希望の借入額に届かない可能性がある

- 業種変更や収入減を伴う転職は審査が厳しくなる

- 自営業や個人事業主はさらに審査通過のハードルが上がる

- 転職1年目で住宅ローンを申し込むための対策3選

- 必要書類を揃えて収入の安定性を証明する

- 頭金を厚めに用意して借入額を抑える

- フラット35を優先的に検討する

- 転職1年目の住宅ローン対策はマネーキャリアと一緒に考えよう

- 【まとめ】転職1年目の住宅ローンは入念な対策で突破しよう

転職1年目でも住宅ローンを組める!審査が通るケース3つ

転職1年目でも住宅ローンを組めるケースはありますが、一般的に勤続年数が長い方に比べ、審査のハードルは高くなります。理由は、多くの金融機関が審査に当たり「勤続年数」を重視しているからです。

国土交通省「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」によると、93.2%の金融機関が審査項目に勤続年数を取り入れており、そのうち約67%が「1年以上」を基準としています。そのため転職1年目は収入の安定性を証明しにくく、不利になりやすいのが現実です。

それでも、以下の3つのケースに該当すれば審査通過の可能性は十分にあります。

- 年収が増加した場合

- グループ内異動や転籍の場合

- フラット35を利用する場合

ご自身に当てはまるケースはないか、一つずつ確認してみましょう。

年収が増加した場合

転職により年収が増加したという場合、勤続年数が1年未満でも住宅ローンに通る可能性があります。

金融機関が審査の軸としているのは、安定した返済の継続性です。勤続年数の短さは「安定した返済」という観点ではマイナス要因ですが、収入アップはそれを補えるほど有力な材料になり得ます。

たとえば、前職で年収400万円だった人が転職後に500万円へ増えた場合、同じ借入額であれば返済比率を数%減らせます。数字で見ても、金融機関からは返済能力が向上したと評価されやすくなるでしょう。

転職直後というハンデがあっても、収入アップが証明できれば審査通過に近づける可能性が高まるのです。

【現役FPのアドバイス】

年収アップは、住宅ローン審査で勤続不足を補う大きな材料です。さらに、さらに転職先が大手企業や安定した業種であれば「今後も安定した収入が得られる」と評価されやすいでしょう。

そのためには、転職後の給与明細や雇用契約書、勤務先の収入見込証明書などを準備し、収入の伸びを客観的に示すことが重要です。くわしい対策は後述しますので、ぜひ最後までお読みください。

グループ内異動や転籍の場合

同じグループ内での異動や転籍であれば、転職直後でも住宅ローン審査で不利にならない可能性があります。

金融機関が勤続年数を重視するのは、「どれくらい安定して同じ組織に在籍しているか」を知るためです。グループ内での移動は「継続勤務」として扱われるケースがあり、安定性の判断には影響を及ぼさないと考えられます。

たとえば、大手メーカーの親会社から子会社へ転籍したり、金融グループ内で銀行から証券会社に移ったりする場合が挙げられます。こうしたケースでは、勤続年数を「通算5年」といった形で評価してもらえることもあり、転職1年目という不利を軽減できるでしょう。

もちろん、どの範囲を「同一グループ」とみなすかは金融機関によって異なるため、事前に確認しておくことが大切です。

【現役FPのコメント】

一方で、自分では「転職ではない」と思っていても、グループ内異動が「転職」と見なされ不利になってしまうケースも。

「転職」については金融機関によって解釈に差があるため、自己判断せずに必ず事前に相談しましょう。誤解があるまま進めてしまうと、せっかくの強みが評価されない可能性もあります。

フラット35を利用する場合

フラット35を利用すれば、転職直後でも住宅ローンを組める可能性があります。

通常の銀行ローンでは「勤続1年以上」が申し込み条件になることが多いのに対し、フラット35は勤続年数の要件が緩やかです。その理由として、給与明細などをもとに「みなし年収」を算出し、それをもとに審査を行うフラット35に特有の基準があるためです。

たとえば、転職して3か月しか経っていなくても、その3か月分の収入をベースに年間収入を割り戻して計算し、審査を受けられます。転職して間もない人にとって、選択肢を確保できる非常に心強い制度と言えるでしょう。

ただし、金利や手数料、返済条件は銀行ローンと異なるため、単に「利用できる」だけで飛びつくのはリスクがあります。必ず他の商品と比較し、自分のライフプランに合っているかどうかを見極めることが欠かせません。

【現役FPのアドバイス】

フラット35は、転職直後の人にも門戸を開いている数少ない住宅ローンです。一方で、固定金利型であることや、借入条件によっては返済額が割高になることなども踏まえ、他の金融機関と必ず比較し検討してください。

一人で比較するのは大変…と思われる方は、ぜひFPに相談してみてください。マネーキャリアのFP相談では、ライフプランを踏まえあなたに最適な住宅ローン選びをサポートしています。

転職1年目で住宅ローンが組めるか不安な人はFPに相談してみよう

転職1年目でも住宅ローンを組めるケースはありますが、誰もが必ず審査に通るわけではありません。勤務先の安定性や転職理由、収入の増減など、金融機関がチェックする要素は人によって大きく異なります。

さらに注意したいのは、金融機関ごとに審査基準が違うという点です。ある銀行では不利とされても、別の金融機関なら通過できる場合もあり、「結局、自分の場合はどうなのか?」という不安は解消されにくいのが実情です。

こうした状況で有効なのが、お金の専門家であるFPへの相談です。FP相談なら転職1年目というハンデを踏まえたうえで、審査通過のポイントや借入可能額の目安、住宅ローンの選び方まで具体的にアドバイスしてもらえます。

複数の金融機関を比較して「どこなら可能性があるのか」を見極めてもらえるのは大きな安心材料です。審査に不安がある人は、ぜひ一度活用してみてください。

【現役FPのおすすめ】

FP相談ならマネーキャリアがおすすめです。住宅ローンに詳しいFPが多数在籍しており、相談満足度は98.6%と業界でも高水準を誇ります。

また、累計10万件を超えるご相談の中には「勤続年数が短くて住宅ローンの審査が不安」という方も。的確なアドバイスで満足いただいた実績も有しています。

LINEから簡単に予約でき、オンライン相談や土日祝日の相談も対応可能です。転職直後で忙しい方でも相談しやすい仕組みが整っています。

もちろん何度でも無料で利用できます。転職1年目という不安を抱えたまま一人で悩むよりも、専門家と一緒に安心できる住宅購入プランを考えてみませんか?

【実際どうだった?】転職1年目で住宅ローンに申し込んだ人の体験談

転職1年目で住宅ローンを申し込むとき、多くの人が「果たして通るのだろうか」「自分のケースは不利ではないか」と不安を抱きます。制度や仕組みの知識も大切ですが、やはり参考になるのは実際に申し込んだ人の体験談です。

そこで今回は、転職1年目で住宅ローンに申し込んだ方を対象にアンケートを実施。次の4つの質問を行いました。

- 転職してから何か月目に住宅ローンを申し込みましたか?

- 審査はスムーズに通りましたか?

- 住宅ローンを申し込むにあたり対策したことは?

- これから転職1年目で住宅ローンを申し込む人にアドバイス

経験者からのリアルな声は、これから住宅ローンを検討する方にとって具体的なヒントになるはずです。ぜひご自身の状況と照らし合わせながら読み進めてみてください。

※口コミ調査方法:クラウドワークス

※調査期間:2025年9月10日~2025年9月15日

※口コミ内容は回答者の主観的な感想や評価です。

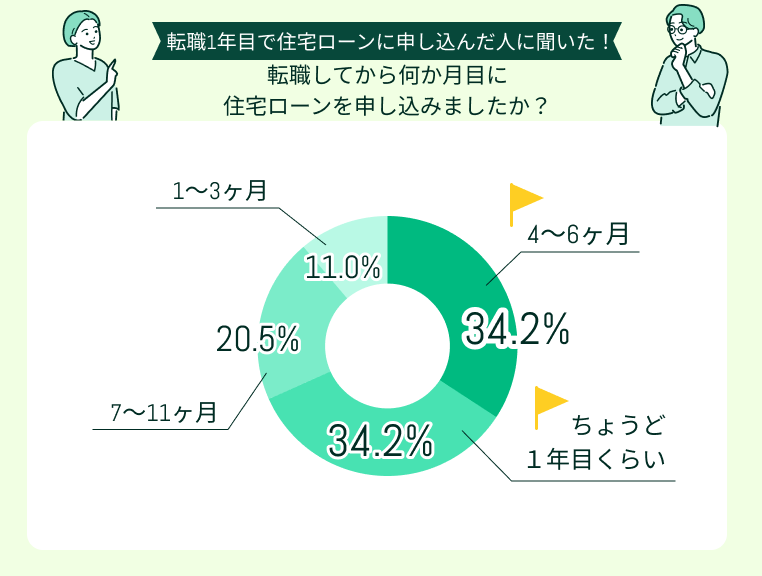

転職してから何か月目に住宅ローンを申し込みましたか?

アンケート結果では、「4~6か月」と「ちょうど1年目くらい」に申し込んだ人がそれぞれ34.2%で最も多い結果となりました。次いで「7~11か月」が20.5%、「1~3か月」が11.0%という割合です。

この結果から、転職直後すぐに申し込むよりも、一定期間勤めてから住宅ローンを検討する人が多いことがわかります。特に半年以上経過してからの申込みが過半数を占めており、転職1年目であっても慎重に行動する傾向がうかがえるでしょう。

【現役FPのコメント】

転職直後の1~3か月では「試用期間」とする企業も多く、給与の支給額も不安定なため不利になりやすいのが実情でしょう。

一方で半年~1年経過すれば、収入や勤務の継続性を示しやすくなり、審査において安心材料となります。どのタイミングが最適かは勤務先や収入状況によって異なるため、焦らず計画的に判断していくことが大切です。

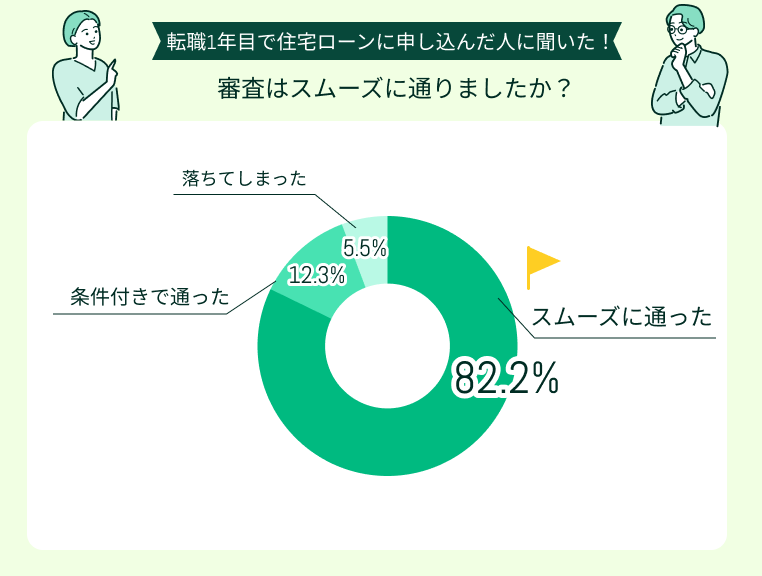

審査はスムーズに通りましたか?

アンケートでは、82.2%の人が「スムーズに通った」と回答しました。一方で「条件付きで通った」が12.3%、「落ちてしまった」が5.5%となっています。

この結果から、転職1年目でも大半の人は住宅ローン審査をクリアしていることがわかります。ただし、スムーズな審査通過の背景には、必要書類を整えたり頭金を準備したりと、事前の周到な対策があるのです。

では実際にどんな準備が効果的だったのか、次の設問で具体的に確認していきましょう。

【現役FPのコメント】

転職1年目だからといって、必ずしも審査が不利になるわけではありません。書類や資金面で適切な対策を取れば、十分に審査通過は可能です。

むしろ「どのポイントを押さえて準備するか」が結果を大きく左右します。自分に合った方法を早めに検討し、準備を整え住宅ローン審査に臨みましょう。

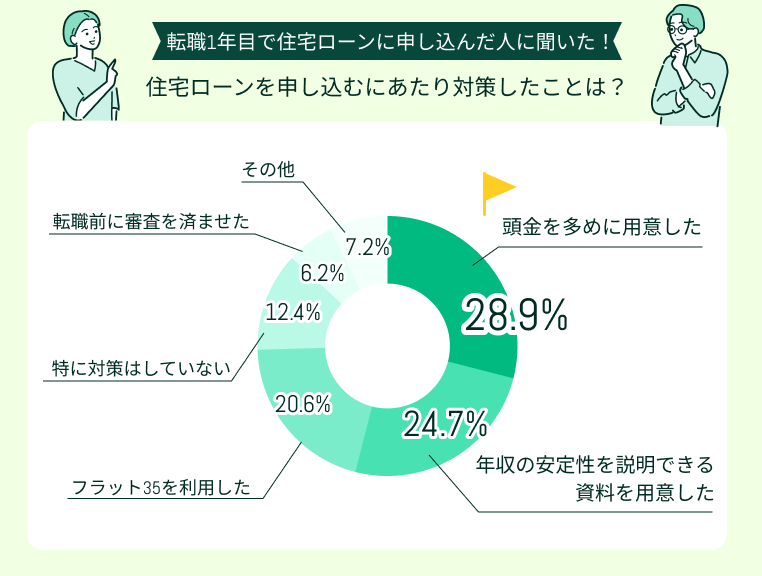

住宅ローンを申し込むにあたり対策したことは?

アンケートでは、最も多かったのが「頭金を多めに用意した」(28.9%)という回答でした。次いで「年収の安定性を説明できる資料を用意した」(24.7%)、「フラット35を利用した」(20.6%)が続きます。

一方で「特に対策していない」と答えた人も12.4%いましたが、過半数以上の人は何らかの工夫を行っていました。このことから、転職1年目で住宅ローン審査を通過するためには、事前に準備をしてリスクをカバーすることが一般的な行動だとわかります。

【現役FPのコメント】

転職1年目での住宅ローンは、勤続年数の短さという弱点をいかに補うかがポイントです。頭金を多めに入れると資力を示す好材料になりますし、年収の安定性を客観的に証明できる資料は何よりの強みになります。

一方で、どの対策が自分に最適かは、キャリアプランや収入の変化、資産の状況など、さまざまな要素によって異なるもの。一人で判断が難しい場合は、まずはFPなど第三者のアドバイスを仰ぐことがおすすめです。

これから転職1年目で住宅ローンを申し込む人にアドバイス

転職理由と収入安定性を説明したら通過

転職先が大手企業で収入の見通しが立っていたため、勤続4か月でも審査に通りました。ポイントは、転職理由と今後の収入安定性を資料でしっかり説明したことだったと思います。

キャリアプランの妥当性が大きく結果を左右すると思うので、準備は万端にしておくことがおすすめです。

前職のキャリアと書類でカバー

私は転職後すぐに申し込みましたが、同業種への転職で、かつ前職のキャリアが7年あり、その源泉徴収票と新しい給与明細を提出したことで評価されました。

勤続1年未満だと厳しい面はありますが、書類を整えれば通過の可能性は高まります。

頭金を厚めに準備して安心感を与えた

頭金をできるだけ多く準備し、借入額を抑えたことが大きかったと思います。返済比率も下がり、金融機関からも「これだけ自己資金を出せるなら安心」と言われ、スムーズに承認されました。

これらの声からわかるのは、「勤続年数が短い」という弱点を放置せず、準備や工夫でカバーする姿勢が重要ということです。

転職1年目だからと諦める必要はなく、自分自身ができる対策を整えることで、理想の住まいを叶えるチャンスを広げましょう。

【現役FPのコメント】

転職1年目の住宅ローンは「不利な状況をどう補うか」がすべてです。 アンケートでも、頭金を厚めに用意する・収入を裏付ける資料を揃える・タイミングを見極めるといった工夫が多く挙がっていました。

ただし同じ転職1年目でも、何を優先すべきかは一人ひとり異なります。独力では適切な対策を取れず、途方に暮れてしまう方も多いのが実情です。そんな方こそ、FP相談を活用してみてください。

マネーキャリアなら、住宅ローンに詳しいFPが多数在籍。累計10万件以上の相談実績と98.6%の満足度をもとに、あなたに最適な対策を一緒に考えます。転職直後の住宅ローンに不安がある方は、ぜひ一度相談してみましょう。

転職1年目で住宅ローンを申し込む際の注意点

転職直後でも住宅ローンに通るケースはありますが、安心はできません。実際には「借入額が想定より減る」「条件が不利になる」といったリスクがあり、長期的な返済計画に影響する可能性があります。

ここでは特に注意しておきたいポイントを、次の3つに整理しました。

- 見込収入で審査されるため希望の借入額に届かない可能性がある

- 業種変更や収入減を伴う転職は審査が厳しくなる

- 自営業や個人事業主はさらに審査通過のハードルが上がる

見込収入で審査されるため希望の借入額に届かない可能性がある

転職1年目はまだ確定した年収がなく、直近の給与明細や収入の証明書などから「見込年収」で審査されます。そのため、希望していたよりも少ない借入限度額しか提示されないケースが珍しくありません。

たとえば、転職後3か月分の給与が月35万円だった場合、ボーナスがないと仮定されて年収420万円として計算されます。結果として、借入可能額が数百万円単位で減る可能性があり、購入できる物件の選択肢が狭まってしまいます。

こうしたリスクを踏まえ、想定より少ない借入額でも購入計画を立てられるようにしておくことが大切です。

【ワンポイントアドバイス】

住宅ローンの借入可能額は、一般的に年収の5~7倍が目安です。そのため、ボーナスが算入されないことで見込年収が100万円下がれば、借入可能額はおよそ500万~700万円も少なくなる計算になります。

「ボーナスがある前提で返済できる」と思っていても、審査ではより厳しめに評価されることが多いため要注意です。余裕を持ったマネープランを意識しておくと、希望額との差に直面したときも慌てずに対応できますよ。

業種変更や収入減を伴う転職は審査が厳しくなる

同業種でのキャリアアップ転職はプラスに働く一方で、異業種への転職や収入が下がる転職では審査が厳しくなります。理由は、金融機関が「収入の継続性」を重視するためです。

たとえ将来的にキャリアアップが見込まれるとしても、直近の収入が証明できなければ審査には反映されません。結果として、審査に通らなかったり、住宅ローンの借り入れ条件が悪くなったりと、資金計画に悪影響を及ぼします。

「転職してすぐ申し込む」よりも、収入が安定していると示せる時期を待つ方が、金融機関の評価も得やすく審査で有利に働くでしょう。理想の住まいを叶えるためには、住宅ロ-ン申し込みのタイミングがもっとも重要です。

【現役FPのアドバイス】

職種変更や収入減を伴う転職は、審査の通過可否に影響するだけでなく、その後の円滑な返済にも直結します。

返済計画そのものが無理のないものかを改めて見直す必要があり、場合によっては借入額や返済期間、今すぐ住宅ローンを組むべきかどうかも検討すべきです。

返済に無理がないかを知るための第一歩は「シミュレーション」です。ぜひ一度、FP相談で転職後の収入をもとにした返済プランを立ててみませんか?

自営業や個人事業主はさらに審査通過のハードルが上がる

転職1年目の会社員でも審査は厳しいですが、自営業や個人事業主への転職はさらにハードルが上がります。理由は、給与所得者のように「毎月一定の収入」が証明できないからです。

自営業の場合、確定申告書による所得証明が必須となり、通常は過去3年分の申告書が必要なケースが一般的です。提出した平均所得をもとに審査されるため、収入にばらつきがある人ほど条件は不利になります。比較的柔軟なフラット35でも、最低1年分の確定申告書が求められるのが現実です。

このように、自営業や個人事業主への転職は特に「綿密な資金計画」と「十分な準備」が欠かせません。

【現役FPのコメント】

自営業や個人事業主は将来の給与が約束されておらず、「実績」が何より重要となります。しかし、開業して間もない時期は実績を十分に示せないため、会社員よりも不利となるのが実情です。

それでも住宅ローンを借りたいという方は、一度FPに相談してみてはいかがでしょうか?

マネーキャリアでは累計10万件以上の相談実績があり、転職直後や独立直後の住宅ローン申込みをサポートした事例もあります。専門家の知見を借りることで、新たな活路が開けるかもしれませんよ。

転職1年目で住宅ローンを申し込むための対策3選

転職直後に住宅ローンを申し込む場合、勤続年数の短さというハンデを補う工夫が欠かせません。 そのままでは審査で不利になりやすいため、事前の準備や工夫によって「安定して返済できる」と示すことが重要です。

ここでは、審査通過の可能性を高めるための有効な対策を次の3つ紹介します。

- 必要書類を揃えて収入の安定性を証明する

- 頭金を厚めに用意して借入額を抑える

- フラット35を優先的に検討する

自分が取り入れられるものはどれか、確認しながら読み進めてみましょう。

必要書類を揃えて収入の安定性を証明する

転職1年目の弱点は「安定性を数字で示しづらい」ことです。これを補うには、収入やキャリアの継続性を裏付ける書類をしっかり揃えることが第一歩になります。

具体的には、以下のような書類を可能な限り整えて提出することが効果的です。

- 採用通知書や雇用契約書(年収が明記されたもの)

- 勤務先発行の年収見込証明書

- 給与明細(3か月分以上が理想)

- 職歴書(キャリアの一貫性を示すもの)

【現役FPのコメント】

住宅ローン審査では「書面で確認できるかどうか」が最も重視されます。揃えられる書類はできるだけ提出し、定量的に証明することで審査クリアの可能性を高めましょう。

ただし、必要書類は金融機関により異なるため、事前の確認は必須です。また勤務先によっては書類発行に時間を要することもあるので、わかり次第早めに手配することがおすすめです。

頭金を厚めに用意して借入額を抑える

勤続年数が短いと希望の借入額に届かず、住まいに計画も妥協せざるを得なくなります。その対策として効果的なのが、頭金を多めに準備して借入額を抑える方法です。

借入額が減ることで返済比率も下がり、審査を有利に進められます。さらに、自己資金を投入できることは「返済余力がある」と金融機関から高い評価を受けやすいです。

たとえば、3,500万円の物件をフルローンで借り返済比率が約27%となった場合も、頭金を500万円入れ3,000万円の借入に抑えれば、返済比率は約23%まで下げられます※。この数%の差が、審査結果を左右することも少なくありません。

また、返済比率が下がると住宅ローンの返済も安定し、家計にも良い影響を与えます。頭金を用意できれば、あらゆる側面でメリットを発揮するのです。

※年収500万円・借入期間35年・金利1.98%(全期間固定)・元利均等返済にて試算

【現役FPのアドバイス】

頭金を厚めに用意することは、審査通過の可能性を高めるだけでなく、返済負担を軽くする二重のメリットがあります。

ただし「頭金は多ければ多いほどよい」というわけでもありません。生活資金や予備資金を圧迫しない範囲で設定することが大切です。

無理なく準備できる頭金の割合は人によって異なるため、FPなど第三者の意見を取り入れながら判断すると安心です。

フラット35を優先的に検討する

一般的な銀行ローンでは「勤続1年以上」が申し込み条件となることが多く、転職直後は門前払いになるケースがあります。その点、フラット35は勤続要件が緩やかで、転職1年目でも利用できる数少ない選択肢です。

審査では直近の給与明細をもとに「見込年収」を算出し、これを基準に借入額を判定します。たとえば、転職して3か月しか経っていなくても、その給与を12か月分に割り戻して評価するのです。

加えて、フラット35は全期間固定金利のため、将来の金利上昇リスクを避けられる安心感があります。一方で、金利水準は銀行ローンより高めに設定されるケースもあるため、単独で判断せず比較検討が欠かせません。

【現役FPのアドバイス】

フラット35は勤続年数の短さをカバーできる有力な手段です。ただし「金利水準が高め」「市場金利が下がっても金利はそのまま」などといったデメリットもあるため、必ず他の金融機関のローンと比較検討する必要があります。

とはいえ、自分一人で複数商品の金利や手数料、返済条件を細かく比較するのは大変です。そんなときこそ、FP相談を活用してみてください。

マネーキャリアなら、住宅ローンの相談実績が豊富なFPが多数在籍しています。転職1年目という状況を踏まえながら、ライフプランも見据えたトータルなサポートが可能です。相談は何度でも無料なので、ぜひ気軽に申し込んでくださいね。

転職1年目の住宅ローン対策はマネーキャリアと一緒に考えよう

転職1年目で住宅ローンを検討している方にとって、「自分でも本当に借りられるのだろうか」という不安はつきものです。実際、審査で有利になる条件を持っていても、金融機関ごとの基準は異なるため、どこに申し込むべきか一人で判断するのは難しいでしょう。

そんなときこそ、専門家のサポートを受けることが有効です。マネーキャリアなら、3,500人以上の経験豊富なFPの中から自分に合った専門家を選び、転職1年目というハンデを踏まえた具体的なアドバイスを受けられます。

たとえば

- 勤続年数が短いが通りやすい金融機関はどこか

- 頭金をどれくらい用意すれば無理なく通過できるか

- フラット35とその他のローン、どちらが自分に合うのか

などといった疑問を一緒に整理し、解決に導きます。

さらに、借入額や返済計画をライフプラン全体と照らし合わせながら、家計改善を含めたトータルなサポートが可能です。「審査に通るかどうか」だけでなく「無理のない住宅購入」の実現を目指しましょう。

【現役FPのアドバイス】

マネーキャリアは累計10万件以上の相談実績を持ち、相談満足度は98.6%と業界でも高水準です。相談は何度でも無料。「転職1年目で住宅購入に踏み出せない…」と迷っている人は、まず相談してみることをおすすめします。

オンライン相談や土日祝日の対応も行っているので、平日は時間を作りづらい会社員の方にも多く選ばれています。LINEで簡単に予約でき、スケジュールの調整もしやすいです。

住宅ローンだけでなく、教育資金や老後資金も含めて幅広く相談できます。転職1年目という不安なタイミングだからこそ、信頼できるFPと一緒に選択肢を整理し、納得感を持って住宅購入を進めていきましょう。

【まとめ】転職1年目の住宅ローンは入念な対策で突破しよう

転職1年目は住宅ローン審査で不利になりやすいものの、条件次第では十分に通る可能性があります。具体的には、グループ内での転籍や年収アップ、フラット35の利用などが代表的なケースです。

また、勤続年数の短さを補うためには、必要書類を整える、頭金を厚めに用意する、金融機関を比較するなどの事前対策が不可欠です。数百万円単位で借入可能額が変わることもあるため、安易に申込みを急ぐのではなく、入念な準備を整えることが審査通過への近道になります。

ただし、金融機関ごとに審査基準や重視するポイントは大きく異なるため、自分だけで判断するのは危険です。少しでも不安がある方は、一度FPなどの専門家へ相談することをおすすめします。

ライフプランを見据えつつ、最適な住宅ローンを比較検討することで、安心してマイホーム計画を進められるでしょう。