マネーキャリアでは、土日祝日も対応しており平日忙しい個人事業主でも相談しやすい環境を整えています。担当FPが変わらないため、事業の特性を理解した一貫性のあるアドバイスを受けられます。

監修者ファイナンシャルプランナー

住宅ローンの借り換えは個人事業主でもできる?審査のポイント3つ

個人事業主でも住宅ローンの借り換えは可能ですが、会社員と比べて審査は新規借入時と同様に厳しくなる傾向があります。理由は個人事業主の収入が不安定と見なされやすいためです。

借り換えを成功させるには、金融機関が重視する以下の審査ポイントを理解し、事前に準備を整える必要があります。

- ①事業の安定性

- ②所得と経費のバランス

- ③納税状況と返済実績

ポイントを押さえれば、個人事業主でも有利な条件での借り換えができるでしょう。

① 事業の安定性

個人事業主の借り換え審査では、事業の継続性と安定性が重視されます。多くの金融機関では、直近3年分の確定申告書※1の提出が求められ、この期間の所得推移から事業の安定性を判断します。

一般的には、3期続けて黒字※2を出していることが重要視されやすい傾向です。金融機関によっては、3期の平均所得※2を基準とする場合もあれば、所得の低い年を基準にするケースもあります。赤字が1期でも出ていると、審査に大きな影響があります。借り換えを考えるときは、数年分の収益状況を振り返り、業績が安定しているときに申し込みましょう。

【注意すべきポイント】

業種によっても判断基準が異なります。たとえば、医師や弁護士などの国家資格の保有者は、社会的信用が高いため比較的審査が通りやすい傾向にあります。

新しいビジネスモデルや季節性のある業種は、収益の安定性が重視されやすいため、事業内容を丁寧に説明できるように準備しましょう。

② 所得と経費のバランス

借り換え審査では「所得」が返済能力の判断基準となるため、節税目的で経費を過度に計上している場合は注意が必要です。税務上は合法でも、所得が低すぎると金融機関から返済能力に疑問を持たれてしまいます。

たとえば、以下のように同じ年商1,000万円でも所得が低いと審査が厳しくなります。

| 年商 | 所得 | 審査での評価のイメージ |

|---|---|---|

| 1,000万円 | 200万円 | 経費が多く利益が少ないため、返済能力が低いと見なされやすい |

| 1,000万円 | 400万円 | 利益が十分に残っており、返済能力が高いと評価されやすい |

金融機関は所得をもとに返済負担率を計算するため、所得が低いほど借入可能額も制限されてしまうのです。

【ワンポイントアドバイス】

借り換えを検討している場合は、申し込みの数年前から所得と経費のバランスを意識した確定申告を心がけましょう。必要以上の節税は控え、適正な所得を申告すれば、審査通過の可能性を高められます。

ただし、税務のことは専門家に相談し、適切な方法で対応しましょう。

③ 納税状況と返済実績

借り換え審査では、確定申告書に加えて納税証明書の提出を求められることが多いため、税金の滞納はマイナス要因となります。

以下のような税金を適切に納付していることが大前提となります。

- 所得税

- 住民税

- 消費税

個人事業主は会社員とは違い、税金や社会保険料を自分で支払わなければなりません。税金を滞納するのは、うっかり忘れや資金繰りが原因になるケースもあります。その場合、金融機関は住宅ローンの返済も滞る可能性が高いと見なします。

【注意すべきポイント】

たとえ少額でも滞納記録があると審査に影響するため、借り換え申し込み前には納税状況を確認しましょう。また、現在の住宅ローンの返済実績も重要な判断材料です。

過去に延滞がある場合や、他のローンで返済トラブルがあると審査に不利になります。借り換えを検討するときは、すべての借入の返済状況を整理し、問題がないことを確認してから申し込むのが成功のポイントです。

個人事業主の住宅ローンの借り換えは、事前に無料FP相談がおすすめ

個人事業主の住宅ローン借り換えは複雑な判断を伴うため、専門家への相談が欠かせません。マネーキャリアでは、累計10万件を超える相談実績をもとに、経験豊富なFPが個人事業主特有の課題に対応しています。

マネーキャリアの特徴は、何度でも無料で相談できる点です。借り換えの検討から実行まで、段階的に相談を重ねながら最適な判断ができます。また、中立的な立場で複数の金融機関を比較検討するため、特定の商品に偏らない客観的なアドバイスを受けられます。

【現役FPのコメント】

希望がない限り担当FPは途中で変更されないため、収支状況や事業の特性を理解したうえで、一貫性のある提案を受けられるのもメリットです。土日祝日も対応しているため、平日は事業で忙しい個人事業主でも都合の良いタイミングで相談可能です。

事前に担当FPのプロフィールが共有されるため、住宅ローンや個人事業主の案件に精通した専門家を選んで相談できます。

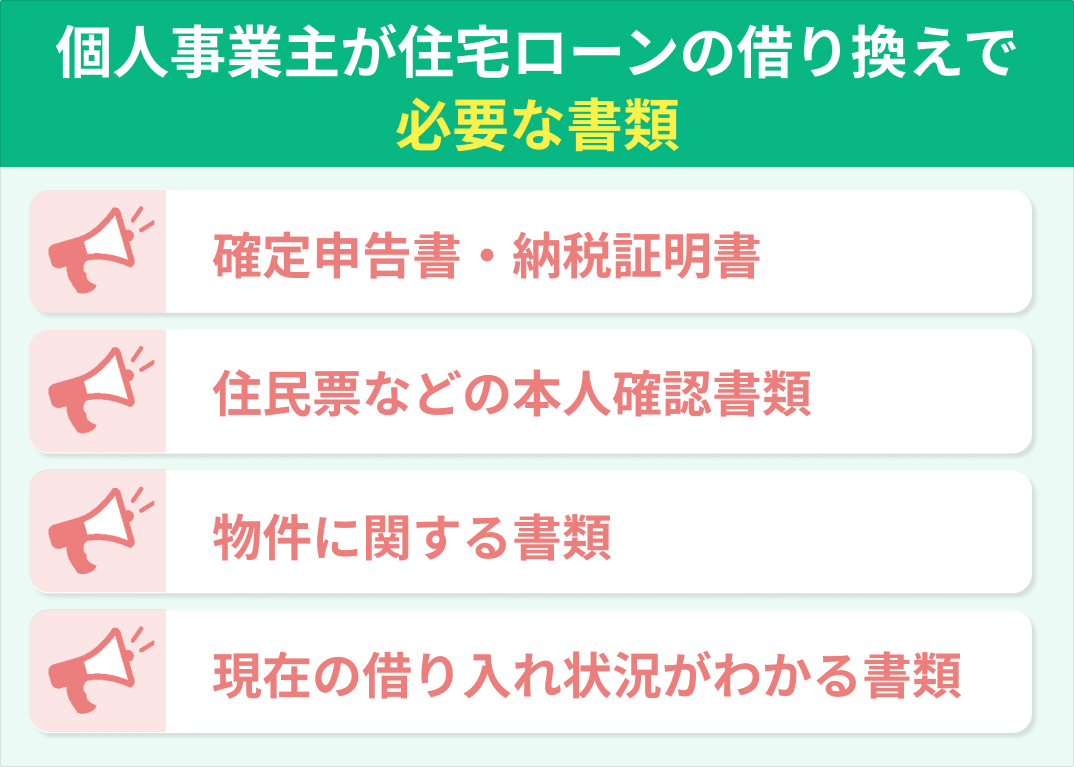

個人事業主が住宅ローンの借り換えで必要な書類

- 確定申告書・納税証明書

- 住民票などの本人確認書類

- 物件に関する書類

- 現在の借り入れ状況がわかる書類

確定申告書・納税証明書

個人事業主の借り換え審査では、事業の継続性と収益性を判断するため、確定申告書と納税証明書の両方が直近3期分程度必要※です。確定申告書は自宅で保管している控えで問題ありませんが、収支内訳書や青色申告決算書がある場合はあわせて提出します。

納税証明書の発行方法は以下のとおりです。

| 項目 | 税務署窓口で申請 | オンライン申請(e-Tax) |

|---|---|---|

| 発行場所 | 所轄の税務署 | e-Tax(国税電子申告・納税システム) |

| 必要な証明書 | 「納税証明書(その1)納付すべき税額・納付済額・未納額の証明」 | 同左 |

| 手数料 | 1件につき400円※ | 1件につき370円※ |

| 発行までの期間 | 申請から数日かかる場合あり | 申請から数日かかる場合あり |

| 注意点 | 税務署の開庁時間に来庁が必要 | 事前に利用者識別番号などの準備が必要 |

発行には申請から数日かかる場合があるため、余裕を持って手続きを進めましょう。

【注意すべきポイント】

電子申告で確定申告をしている場合、税務署の受付印がない控えしか手元にありません。その際は、受信通知(メール詳細)をあわせて提出すれば認められる場合もあります。

ただし、金融機関によって対応が異なるため、事前に確認しましょう。修正申告を行った場合は、修正後の申告書と修正申告書の両方の提出を求められる場合があります。

住民票などの本人確認書類

本人確認書類は申込者のみならず、収入合算を行う人や担保を差し出す人がいる場合には、それぞれの書類が求められます。

本人確認に必要な主な書類は以下のとおりです。

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証

- 住民票の写し

- 印鑑証明書

【注意すべきポイント】

健康保険証を提出する際、金融機関によっては記号や番号を黒塗りするよう求められる場合があります。

新しいパスポート(2020年2月4日以降発行分)※には、所持人記入欄がなくなりました。一部の金融機関では本人確認書類として認められない場合があるため、注意しましょう。

物件に関する書類

住宅の担保価値を判断するために、以下のような物件に関する書類の提出が求められます。

- 登記事項証明書(土地・建物)

- 売買契約書(印紙貼付・割印済み)

- 重要事項説明書

- 工事請負契約書

- 間取り図やパンフレット

- 追加工事契約書(該当する場合)

【ワンポイントアドバイス】

売買契約書や重要事項説明書は、住宅購入時に不動産会社から受け取った書類を使用します。契約書類を紛失している場合は、不動産会社や建築会社に問い合わせて再発行を依頼しましょう。

マンションの場合は住宅地図の提出も求められることがあるため、事前に金融機関に確認しておくと安心です。

現在の借り入れ状況がわかる書類

借り換え審査では、現在利用中の住宅ローンの返済状況を詳細に確認されます。これまでの返済実績が審査に大きく影響するため、必要書類の準備が欠かせません。

利用中の住宅ローンの返済予定表は、郵送されることが多いです。紛失した場合は、金融機関の窓口やインターネットバンキングで再発行を依頼できる場合があります。また、住宅ローン返済用口座の通帳は、直近6ヶ月分の返済履歴※が確認できるものが必要です。

【注意すべきポイント】

ネットバンクを利用している場合は、入出金明細画面を印刷して提出することも可能です。住宅ローン以外に自動車ローンやカードローンなどの借入がある場合、返済予定表も提出を求められるケースがあります。

延滞履歴があると審査に悪影響を与えるため、提出前に返済状況を確認しておきましょう。

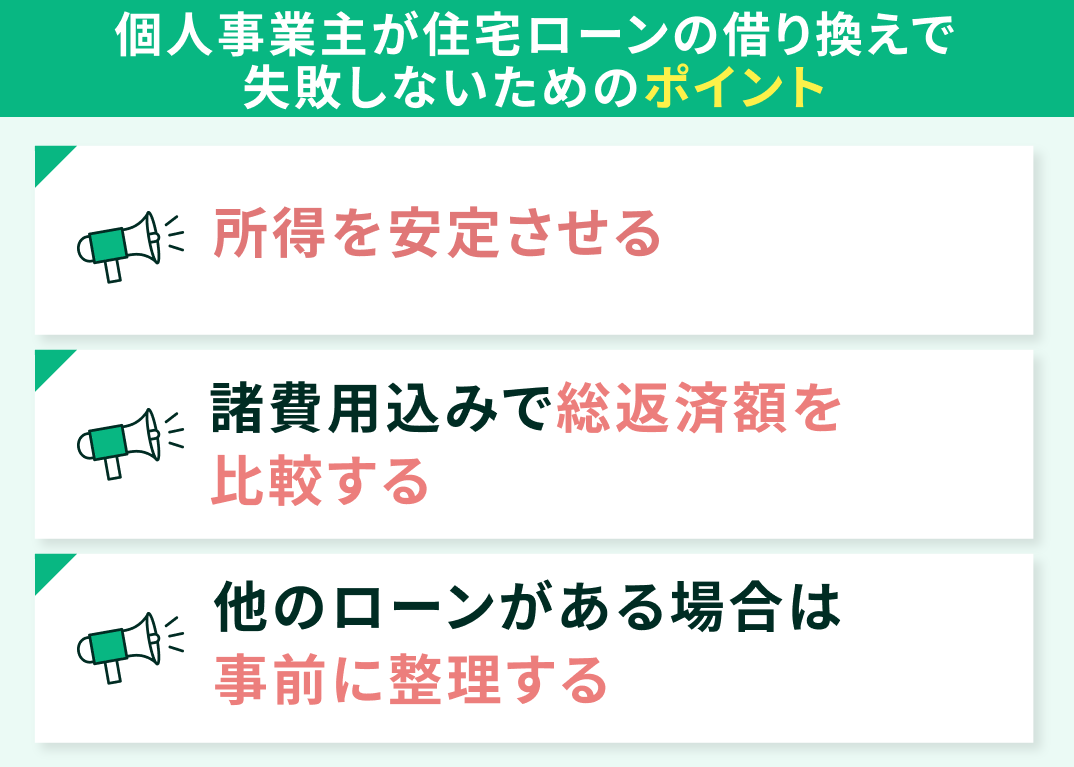

個人事業主が住宅ローンの借り換えで失敗しないためのポイント

- 所得を安定させる

- 諸費用込みで総返済額を比較する

- 他のローンがある場合は事前に整理する

ポイントを意識すれば、借り換えの成功率は高まります。具体的な対策を見ていきましょう。

所得を安定させる

住宅ローンの借り換えを目指す個人事業主は、過度な節税を避け、所得を安定させることが審査を通過するためのポイントです。金融機関は「所得」を基準に返済能力を判断するため、経費を多く計上して所得を抑えすぎると、実際の事業規模に関わらず返済能力が低いと評価されてしまいます。

借り換えをスムーズに進めるためには、税理士と連携し所得と経費の調整をしておくのが理想です。

【注意すべきポイント】

必要経費の計上は当然の権利です。ただし、プライベートと事業の境界が曖昧な支出や将来的に税務調査で否認される可能性がある経費は避けるべきです。

短期的には税負担が増えても、借り換えによる金利削減効果の方が大きければ、総合的にはメリットがあります。安定した所得実績を作ることで、より良い条件での借り換えが実現できるでしょう。

諸費用込みで総返済額を比較する

借り換えの際は、金利差だけでなく諸費用を含めた総返済額で判断する必要があります。諸費用には以下のようなものがあります。

- 事務手数料

- 保証料

- 印紙税

- 団体信用生命保険料

- 火災保険料

※参照:住宅ローンの借換手数料はいくらかかる?借り換え前に諸経費を把握しよう|株式会社リクルート

金利が下がっても、諸費用がかかると効果は小さくなる場合があります。ただし、金利差がある程度大きければ、借り換えのメリットを得やすくなります。

【現役FPのコメント】

正確なシミュレーションには、現在のローン条件や借り換え候補の金利、諸費用の詳細が必要です。マネーキャリアの無料FP相談では、複数の金融機関を比較しながら、個人事業主の状況に応じた借り換えプランの提案が可能です。

専門家のアドバイスを受ければ、見落としがちなコストも含めた総合的な判断ができるでしょう。

他のローンがある場合は事前に整理する

住宅ローンの借り換え審査では、他の借入状況も厳しくチェックされます。以下のような借入があると返済負担率が上昇し審査に不利になります。

- 事業用ローン

- 自動車ローン

- カードローン

返済負担率は「年間総返済額÷年収×100」で計算され、一般的に35%を超える※1と審査通過が困難になる金融機関が多いです。とくに個人事業主の場合、事業用の設備ローンや運転資金借入があるケースも珍しくありません。

他の借入も住宅ローンと合算して返済負担率が計算されるため、借り換え前に可能な限り完済もしくは一部返済を検討しましょう。

【ワンポイントアドバイス】

カードローンのような金利の高い借入は、住宅ローンより優先して完済すべきです。複数の借入がある場合は、おまとめローン(複数の借り入れを1社にまとめる)で整理し、住宅ローンの借り換えに臨む方法もあります。

複数の借入があると、それだけで審査に不利になる場合があります。借り換えを申し込む前に借入先を整理し、返済負担率を抑えましょう。

【まとめ】個人事業主の借り換えは計画的に|困ったらFPに相談を

個人事業主の住宅ローン借り換えにおける審査のポイントや必要書類、失敗しないためのコツを解説してきました。個人事業主でも住宅ローンの借り換えは可能です。

ただし、事業の安定性や所得と経費のバランス、納税状況などが厳しくチェックされるため、審査のハードルは高くなりがちです。

とくに過度な節税により所得を低く抑えている場合や、他のローンが多い場合は審査に不利になる可能性があります。借り換えを検討する際は、金利差だけでなく諸費用も含めた総返済額で判断が必要です。

【現役FPのコメント】

個人事業主特有の複雑な事情には、マネーキャリアの無料FP相談が心強い味方です。専門家と一緒に、あなたに合った借り換えプランを見つけられます。累計10万件を超える相談実績をもとに、FPが中立的な立場で対応します。

納得いくまで何度でも無料で相談できるので、気軽に相談してみましょう。