監修者ファイナンシャルプランナー

この記事の目次

- 【やめた方がいい?】住宅ローンのボーナス払いで損する人の特徴と理由

- 総返済額をできるだけ抑えたい人

- ボーナスが安定していない人

- 将来のライフイベントに備えたい人

- 住宅ローンのボーナス払いはやめた方がいい?損しないためにFPに相談しよう

- 【実際どうだった?】住宅ローンでボーナス払いをした人の体験談

- なぜボーナス払いを設定しましたか?

- ボーナス払いの借入額に占める割合はどれくらいですか?

- ボーナス払いで損したと感じたことはありますか?

- その理由を具体的に教えてください

- 【シミュレーション】住宅ローンのボーナス払いはどれくらい損する?

- ボーナス払いなしの場合

- 借入額の20%をボーナス払いにした場合

- 借入額の50%をボーナス払いにした場合

- 【損しないために!】住宅ローンでボーナス払いを避けるための対策3つ

- 家計を見直し毎月均等払いを基本にする

- 繰上返済を計画的に行う

- 借入額を抑えて無理のない返済計画を立てる

- 住宅ローンのボーナス払いで損しないためにマネーキャリアを活用しよう

- 【まとめ】住宅ローンのボーナス払いは損することも!やめるための方法を考えよう

【やめた方がいい?】住宅ローンのボーナス払いで損する人の特徴と理由

住宅ローンはボーナス併用払いにせずに、月額払いのみをおすすめします。

毎月の家計が赤字で、ボーナスに頼って穴埋めしている人は注意しましょう。住宅ローンのボーナス併用払いは、月々の返済負担を軽くできる一方で、思わぬ「損」やリスクにつながることもあります。

「どんな人が損をしやすいのか」を具体的に整理し、その理由も合わせて解説します。

総返済額をできるだけ抑えたい人

総返済額を抑えたい人は、月払いのみにする方がよいでしょう。月払いだけに限定した方が完済までの利息負担は少なくなります。

現在の低金利下では利息負担の差は数万~数十万円程度ですが、借入金額が大きい場合は差が大きくなります。変動金利で借り入れをする人は、将来負担が多くなる可能性があるので慎重に検討しましょう。

ボーナス併用で借りた場合、繰上返済は、可能であればボーナス払いを先に完済させましょう。35年返済など長期返済の場合は、定年後も返済が続く場合もあります。その際もボーナス払いがなくなれば、返済計画が立てやすいでしょう。

<ボーナス返済は利息負担が多い>

ボーナス払いの割合を高くすると、月々の返済額が軽くなり、楽に支払えるように見えても、実際は利息のかかり方が不利になります。

借入額は同じでもボーナス払いを設定した方が、返済期間中の利息負担が大きくなり、総返済額は多くなります。

詳しいシミュレーションは後半で記載しますので参考にしてください。

ボーナスが安定していない人

ボーナスの額が固定されていない職場に勤めている人は、ボーナス払いは避けましょう。

ボーナス収入が景気や業績に左右されやすい職場に勤めている人、転職を予定している人はボーナス払いで支払いが難しくなるケースが考えられます。

ボーナス払いは「毎年必ず一定額のボーナスが出る」という前提で成り立つ仕組みです。しかしボーナスが減額や無支給となった場合、ボーナス払いに依存していた分だけ返済が一気に苦しくなり、延滞や返済不能のリスクが高まります。

【現役FPからのアドバイス】

自分の職場は、ボーナスが安定しているかを見極めましょう。公務員などボーナスが安定している人にとっては、毎月の返済を軽くするための有効な選択肢の一つです。

しかし、病気や出産で一時的に休業すると、ボーナスがカットされる可能性もあります。 ボーナス払いを設定したい場合は、ボーナスに頼らなくても返済に困らないかを考え、余裕がある計画を立てるようにしましょう。

将来のライフイベントに備えたい人

ボーナス払いを多くすると、貯蓄が貯まりにくい家計に陥り、家計全体のリスクが高まります。

教育費、車の買い替え、老後資金など将来の出費に備えたい人もボーナス払いはやめた方が無難です。

ボーナス払いを設定してしまうと、一定額が住宅ローンの支払いに固定されます。家計の余裕がなくなり、他のライフイベントに資金を回しにくくなります。

ボーナスは、住宅ローンの繰上返済の原資やライフイベントに備える資金にしましょう。

<ボーナスは不測の出費に備えましょう>

住宅ローンのボーナス払いの割合を高くし過ぎると、せっかくのボーナスも住宅ローンに消えてしまうことになります。

月払いだけでは支払いが大変な場合は、月払いで払える金額に借入額を抑える方が無難でしょう。住宅ローンは借入可能な金額ではなく、現実的に支払える金額、余裕がある金額で設定するのが堅実な家計を維持する秘訣です。

ボーナスは、家電の買い替え、教育費、家族旅行、車の購入など大きな出費への備えとして重要な役割を果たします。ローンの支払いで使い切ってしまうと、急な出費に対応できず、貯蓄を取り崩すか別のローンを組むことになりかねません。

「お金を何に使うか」の目的に応じたボーナス設定が大切です。最適なバランスを知りたい人はFPに相談しましょう。

住宅ローンのボーナス払いはやめた方がいい?損しないためにFPに相談しよう

住宅ローンは長期にわたる大きな契約であり、ボーナス払いを選ぶかどうかが家計の安定に直結します。しかし本当に損と感じるかは、個々の状況により異なります。

ボーナス払いを設定すると、月額の支払いが減ることは事実です。しかしボーナスの使い道の大部分が住宅ローンの支払いに固定されてしまうと、余裕がない家計になる可能性があります。

マネーキャリアのFP相談は、個々のライフプランに合わせた返済計画をサポートしてもらえます。ボーナス払いの有無に迷っているなら一度相談してみましょう。

<住宅ローンの相談は専門家へ>

住宅ローンはお金の相談の中でも、専門性が高い分野です。マネーキャリアには住宅ローンに詳しい専門家が多く在籍しています。

FP相談で可能なこと

- 家計、ライフプランを踏まえた借入(返済)可能額の相談

- 現在の収支状況の把握

- ライフイベントを踏まえたキャッシュフロー表の作成

- 返済シミュレーション

住宅ローン相談は、現在の収入や貯蓄額、今後予想されるライフプランをもとに具体的な返済計画をシミュレーションしてもらえます。

【実際どうだった?】住宅ローンでボーナス払いをした人の体験談

ボーナス併用払いで住宅ローンを返済中の人にアンケートを取りました。なぜボーナス併用払いにしたか、併用払いにしてよくなかった点を紹介します。

実際に損したと感じた人の理由を知り、自身の判断材料の一つにしましょう。

※2025年09月16日~2025年09月19日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

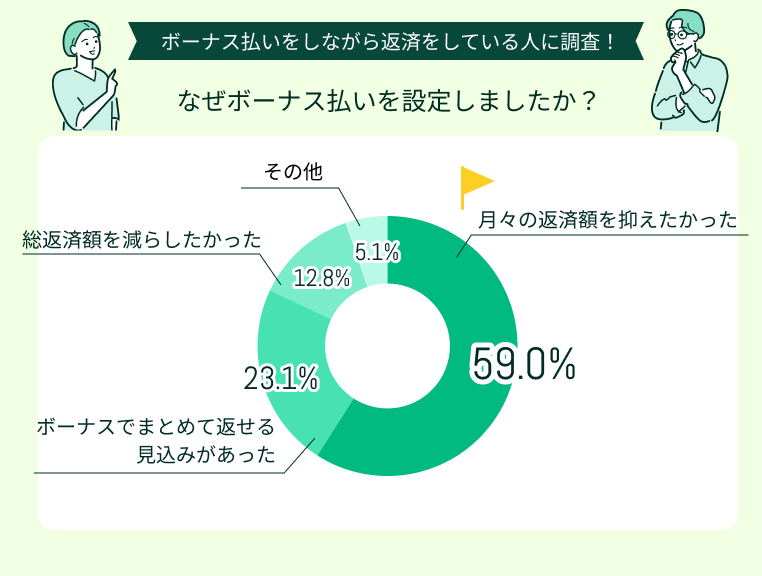

なぜボーナス払いを設定しましたか?

ボーナス払いを設定した理由は、約6割が「月々の返済額を抑えたかった」と答え、最多でした。次に多かったのが「ボーナスでまとめて返せる見込みがあった」と答えた方です。

「総返済額を減らしたかった」との回答は、期間短縮のためにボーナス併用をしたという趣旨の回答と思われます。返済期間が短い方が利息負担を減らせることは予想できます。

職場によっては年収に占めるボーナスの割合が多いでしょう。歩合制の職場は成果によりボーナスが期待できるかもしれません。ボーナスでまとめて返せる見込みが高い人は、ボーナス払いを設定していると考えられます。

<ボーナスは減る可能性も考慮しましょう>

月々の返済を抑えるために「ボーナス併用払いにした」人が一定数いることがうかがえました。ボーナス払いを設定してはいけないわけではなく、頼りすぎずに組む方がよい場合もあるでしょう。

例えば月々の返済を10万円に抑えたい場合、超えた分だけボーナス払いにせざるを得ないこともあるかもしれません。

しかし、ボーナスがあまり期待できない場合、ボーナスの大部分がなくなるような組み方は、避けた方が賢明です。

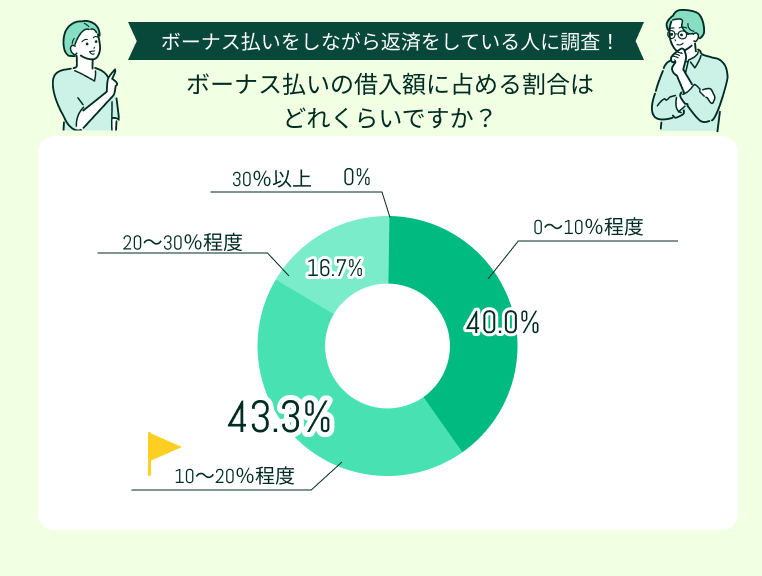

ボーナス払いの借入額に占める割合はどれくらいですか?

ボーナス払いの借入額に占める割合は「10%~20%」程度が最多でした。次が「10%程度まで」3番目が「20%~30%」の結果になりました。

8割以上の人がボーナス払いは20%までに留めています。このアンケートでは30%以上の設定にしている人はいませんでした。

【現役FPのアドバイス】

大半の人がボーナス払いは借入額の20%までに設定しています。将来転職や独立を視野に入れている人は、ボーナス払いを設定しない方が無難です。

ボーナスが業績により変動が多い会社や、元々ボーナス支給が少ない会社もあります。公務員など業績に左右されない職場以外は、ボーナスの見込み額は少な目に見積もるのが堅実な考え方です。

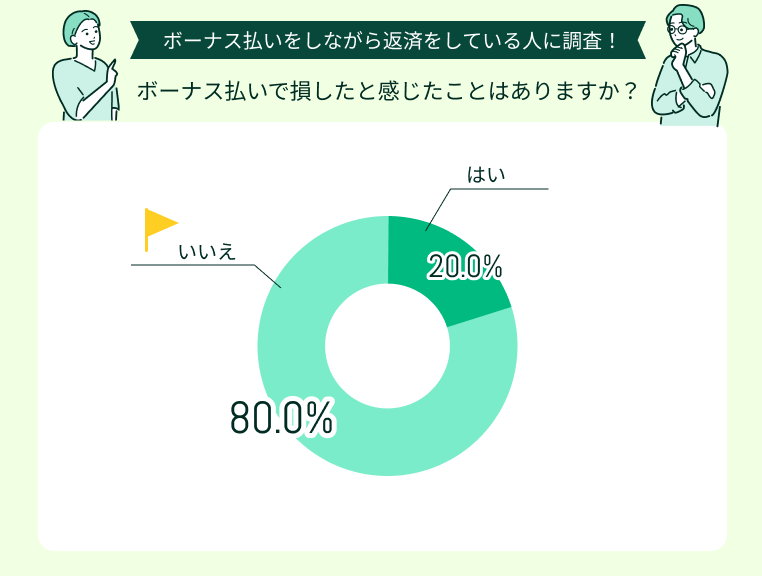

ボーナス払いで損したと感じたことはありますか?

「ボーナス払いで損したと感じましたか」の質問には、8割の人が感じなかったと答えています。しかし、2割の人が「ボーナス払いで損した」と感じています。

ボーナスは毎年ある程度まとまった金額が支給されるため、ボーナスの一部を返済に充てることで効率的に返済できると思われがちです。

【現役FPのアドバイス】

住宅ローンでボーナス払いを併用する人が多いのはボーナス併用払いで「毎月の返済負担が軽く感じる」からです。

金融機関のシミュレーションでボーナス併用払いにすると、月々の返済額が少なくなるため「希望の物件を購入できる」と思いがちです。

しかし、ボーナス払いを多くしすぎると、ボーナスが減った時に家計のやりくりが難しくなります。ボーナス払いがあることで、ボーナスの使い道の自由度が下がるなどのデメリットを認識しましょう。

その理由を具体的に教えてください

住宅ローンのボーナス返済があっても「損したと感じていない」人は、無理のない金額で返済額を設定をしていると考えられます。「損をしたと感じている人」は、ボーナス払いが負担になっている人が多い傾向です。

ここでは、具体的な理由を紹介します。

ボーナスで旅行にいけなくなった

月々の返済額を抑えたかったので、10%程度ボーナス払いにしました。毎月の返済にゆとりが欲しくてボーナス払いを設定したが、ボーナスの大半がローン返済になり少し後悔しています。以前年1回行っていた旅行に行く原資が減り、旅行に行けなくなりました。

ボーナスをもらった特別感がなくなった

20%程度ボーナス払いに設定しました。ボーナス併用払いにより返済期間が短くなり、前倒しで返済している実感はあります。その反面ボーナス払いの金額が多く、ローンを支払うとほとんど残らず、ボーナスをもらった特別感がなくなりました。

ボーナス払いが負担になっている

借入額の20%~30%をボーナス払いにしました。予定より借入額が大きくなり、月々だけでは支払いが難しかったからです。予想以上にボーナスが残らなくなり、娯楽費の捻出が難しくなりました。借入金額を減らすべきだったと思います。

月々の負担を軽減するためボーナス払いを選択した

夫婦ともボーナスの多い職場に勤めていたので、20%をボーナス払いにしました。最初は月々の返済を抑えられよかったのですが、車を購入することになり、車の購入費用でボーナスがなくなってしまいました。住宅以外のお金の見積もりが甘かったと感じています。

月々のゆとりが欲しくてボーナス払いを選択した

月々の生活費を充実させたくて20%~30%をボーナス払いにしました。ボーナス払いは元金の減りが遅く、今後金利上昇で負担が増える可能性があり、不安を感じています。ボーナス払いをもう少し抑えるべきだったと思っています。

<ボーナス設定は適正額で>

景気や業績でボーナスが変わらない場合や、夫婦ともボーナスが多い場合は「ボーナス払いは苦にならず損はしていない」という認識の方が多い結果でした。

一方損したと感じている人は、ボーナス払いでボーナスのほとんどが消え「旅行や貯蓄に回せるお金が無くなった」という意見が多い傾向です。

住宅ローンは月払いを基本としつつ、ボーナス払いは収入や家計状況に応じて多すぎない金額で設定するのがよいでしょう。

【シミュレーション】住宅ローンのボーナス払いはどれくらい損する?

- 借入期間35年

- 金利1.5%全期間固定

- 元利均等返済

ボーナス払いなしの場合

| 借入額 | 3,000万円 | 4,000万円 |

|---|---|---|

| 毎月返済額 | 91,855円 | 122,473円 |

| ボーナス返済額 | 0 | 0 |

| 総返済額 | 38,579,100円 | 51,438,660円 |

| 利息負担 | 8,579,100円 | 11,438,660円 |

ボーナス払いを設定しなければ、返済総額は最も少なくなります。毎月の負担は重くなりますが、安定的でリスクの少ない返済方法といえるでしょう。

<月払いのみはおすすめの支払い方法です>

月払いのみの支払いは、毎月の返済額は多くなります。住宅ローンを払っても毎月の収支に余裕があるかを検討しましょう。

毎月の返済額を抑えるために返済期間を延ばした場合でも、ボーナスを使って繰上返済すれば、完済を早められます。ただし、ボーナスの使い道がほかにある場合は、無理に繰り上げ返済をする必要はありません。

月々の家計収支を踏まえ、無理がない返済計画にしましょう。

借入額の20%をボーナス払いにした場合

| 借入額 | 3,000万円 | 4,000万円 |

|---|---|---|

| 毎月返済額 | 73,484円 | 97,979円 |

| ボーナス返済額 | 110,487円 | 147,317円 |

| 総返済額 | 38,597,370円 | 51,463,370円 |

| 利息負担 | 8,597,370円 | 11,463,370円 |

利息負担額はボーナス払いなしに比べて3,000万円で18,270円、4,000万円で24,710円増えます。

ボーナス払いなしに比べ毎月の返済額は軽くなりますが、利息は増えます。ボーナス依存度も高まり、収入変動があると一気に返済が厳しくなる可能性があります。

<ボーナス払いの設定は最小限にしましょう>

ボーナス払い20%でさえも総返済額や利息負担が増えます。短期的な返済は楽になっても、長期的には損することになります。

しかし、毎月の負担が軽くなるのは嬉しいことです。無理なくボーナス払いできる額かを考え、月払いとのバランスを上手に調整することが大切でしょう。

借入額の50%をボーナス払いにした場合

| 借入額 | 3,000万円 | 4,000万円 |

|---|---|---|

| 毎月返済額 | 45,927円 | 61,236円 |

| ボーナス返済額 | 276,219円 | 368,292円 |

| 総返済額 | 38,624,670円 | 51,499,560円 |

| 利息負担 | 8,624,670円 | 11,499,560円 |

利息負担額はボーナス払いなしに比べて3,000万円で45,570円、4,000万円で60,900円増えます。

毎月返済は大幅に軽くなりますが、ボーナスが入った際、住宅ローンに支払う割合が増え、家計の自由度は大きく損なわれます。

<借入額の半分をボーナス払いにするのはできるだけ避けましょう>

上記のシミュレーションを参考にすると、ボーナス返済で30万円~40万円近くの支出が固定されます。

せっかくのボーナスもほとんど住宅ローンの支払いで消えたということになりかねません。貯蓄や家族の計画にも大きな影響を与えるため、ボーナス払いの額で迷うならFPへ事前に相談することが必須です。

【損しないために!】住宅ローンでボーナス払いを避けるための対策3つ

ボーナス払いはトータルで見ると損することがわかっても、具体的にどうすればボーナス払いに頼らずに住宅ローンを組めるのでしょうか。ここでは対策を3つ紹介します。

- 家計を見直し毎月均等払いを基本にする

- 繰上返済を計画的に行う

- 借入額を抑えて無理のない返済計画を立てる

可能な範囲で取り入れましょう。

家計を見直し毎月均等払いを基本にする

ボーナス払いを避けるには、まず家計全体を見直し、無理なく毎月均等払いできる状態をつくりましょう。

家計の見直しは、固定費を減らすことで効果が大きくなります。固定費(通信費や保険料、サブスクなど)を削減するだけで、月1〜2万円程度の余裕を生み出せることも少なくありません。

ボーナス払いを設定する前に、毎月の支出を減らせないかを検討しましょう。

<ローン返済は家計管理とセットで考えましょう>

住宅ローンは、ボーナス払いを設定しない方が計画が立てやすくなります。特にボーナスが減額されたときのダメージが少なくなります。

住宅ローンの支払いは月払いで対応し、ボーナスは予備費や不測の事態に備えるのが堅実な方法です。定期的なボーナス分の支払いがないと、収入が減った時にも対応がしやすくなります。教育費など大きな出費がある時にもボーナスで対応できます。

FPと一緒に固定費削減や資金計画を立て、ボーナス払いなしの均等払いが可能かを検討しましょう。

繰上返済を計画的に行う

ボーナス払いは一度設定すると変更しにくいものです。返済額の条件変更は、審査があり費用が発生する場合もあります。

ボーナスで余裕資金がある場合は、ボーナス払いではなく「繰上返済」に充てる方が有効です。しかも余裕がない時は、繰上返済は任意なので無理にする必要はありません。

繰上返済は、返済期間を短縮したり、利息負担を軽減したりでき、結果的に数百万円単位での節約につながるかもしれません。特に金利が高い時期は、繰上返済の効果が大きくなります。

<ボーナスは繰上返済の原資に>

ボーナスは、定期的なボーナス払いよりも「プラスαの繰上返済」に使う方が家計にとって合理的です。

繰上返済を積極的に行うことにより、利息負担を減らし完済までの総返済額が少なくなります。

ボーナスは、家電の買い替えなど不定期な支出にあてられます。毎回ボーナス返済を行うより、状況に応じた支出ができる方が、家計管理がしやすくなるでしょう。

借入額を抑えて無理のない返済計画を立てる

ボーナス払いを使わずに済ませるためには、住宅ローンの借入金額自体を見直すのが効果的です。

頭金を増やしたり、物件価格を抑えることで、毎月均等払いだけで負担が重くならないように、借入金を調整するのが賢明でしょう。

返済比率は一般的に「年収の25%以内」が目安で、返済比率が高くなると生活費や老後の資金に支障が出る可能性が高くなります。

年収が高くても余裕がない場合もあるため、家計管理が得意でないと感じたら専門家に相談しましょう。

<余裕がある資金計画にしましょう>

家計の状態は同じ収入でも、それぞれの家庭で違いがあります。家族構成や望むライフプランもみんな違います。お金の使い方も節約が得意不得意で差が出てくるでしょう。

貯金が全くできない家計は、住宅ローンの支払いが途中で難しくなる可能性があります。住宅ローンは毎月大きな金額を払い続けるケースが多いので、余裕がある家計にする必要があります。

借入額は家計の状況や家族構成、今後のライフプランにより異なるため、自身にとって最適な住宅ローン計画を立てる際は、FPによる個別相談が有効です。

住宅ローンのボーナス払いで損しないためにマネーキャリアを活用しよう

住宅ローンのボーナス払いは「毎月の支払いは楽になるがトータルでは損」という特徴があります。とはいえ、自分の収入や家計で実際にどの程度のリスクがあるのかは人それぞれ違います。

住宅ローンの返済計画がこれでよいか迷う人は多いでしょう。マネーキャリアのFPは、利用者の家計状況をもとにシミュレーションを行い、ボーナス払いの設定が妥当かの判断をしてもらえます。

相談はすべて無料なので「ボーナス払いを入れるか迷っている」段階から気軽に活用しましょう。

<返済計画はFPに相談しましょう>

マネーキャリアの相談可能範囲は、住宅ローンだけではなくお金に関すること全般です。

- 資産形成・資産運用

- ライフプラン

- 家計の見直し

- 老後資金

- 教育資金

- 保険相談

- 相続税

普段気になっている事、疑問点など何でも相談しましょう。

マネーキャリアは、FPが中立的な立場から最適なプランを提案します。3,500人以上のFPから選ばれた相談員が対応します。時間や場所の融通がきくオンライン相談が可能な点もおすすめです。

【まとめ】住宅ローンのボーナス払いは損することも!やめるための方法を考えよう

住宅ローンのボーナス払いはできるだけ避けましょう。ボーナス払いを設定する場合も最低限にしましょう。

ボーナス払いがあると、収入の減少時やライフイベントがある時に資金不足になりがちです。総返済額も膨らみやすく、数字で試算してみると「損するケース」が多くなります。

住宅ローンは、毎月均等払いを基本に計画しましょう。家計を見直して余裕資金を繰上返済に回す方が合理的です。

判断に迷う人はFP相談を活用し、最初から安心できる返済計画を整えましょう。