監修者ファイナンシャルプランナー

この記事の目次

- 公務員でも住宅ローンのボーナス払いはリスクあり!メリットとデメリットとは?

- ボーナス払いのリスクとは?

- 公務員がボーナス払いをするメリット

- 公務員がボーナス払いをするデメリット

- 住宅ローンでボーナス払いをするか迷う公務員はFPに相談を

- 【ボーナス払いしてる?】住宅ローンを利用している公務員にアンケート

- 住宅ローンでボーナス払いを利用していますか?

- ボーナス返済を総返済額の何割に設定しましたか?

- ボーナス払いを利用してよかったことはありますか?

- ボーナス払いを利用して後悔したことはありますか?

- 公務員が住宅ローンでボーナス払いを選ぶときの判断基準

- 総返済額の2~3割に収められるか

- キャリアチェンジする予定はないか

- ライフイベントに対応できるか

- 公務員が住宅ローンでボーナス払いを利用する際の注意点

- ボーナス支給が見直しされる可能性

- 長期休職による収入減

- 教育費や老後資金との兼ね合い

- 公務員が安心して住宅ローンを返済するにはマネーキャリアに相談を

- 【まとめ】公務員は住宅ローンのボーナス払いを慎重に設定しよう

公務員でも住宅ローンのボーナス払いはリスクあり!メリットとデメリットとは?

住宅ローンのボーナス払いは、年2回の賞与時に通常より多い金額を返済する仕組みです。月々の返済額を抑えられるため、比較的ボーナスが安定している公務員には一見魅力的な選択肢に思えるでしょう。しかし、見落としがちなデメリットも存在します。

公務員のボーナス払いは、安定性があるからこそ慎重な判断が求められます。リスクを理解したうえで、家計全体のバランスを考慮して決めましょう。

ボーナス払いのリスクとは?

ボーナス払いのリスクは、支給額の変動や予期せぬ出費により返済が困難になる可能性があります。公務員は安定した収入を得やすい職業です。ただし、人事院勧告での支給額の見直しや医療費や教育費など突発的な支出が続くと家計が厳しくなります。

さらに、ボーナス払いは利息負担が増加し、総返済額が膨らむリスクもあります。以下の表で具体的な違いを確認してみましょう。

・借入額4,000万円・金利1.5%・返済期間35年にて試算

| 返済方法 | ボーナス払いなし (0円) | ボーナス20%返済 (800万円) | ボーナス50%返済 (2,000万円) |

|---|---|---|---|

| 毎月返済額 | 122,473円 | 121,861円 | 120,024円 |

| ボーナス返済額 (年2回分) | なし | 約20万円 | 約80万円 |

| 総返済額 | 51,438,660円 | 51,439,360円 | 51,441,250円 |

ボーナス払いは一見負担を軽くするように見えても、長期的には総返済額が増える結果になります。

【現役FPのコメント】

公務員は安定しているといわれますが、安全とは限りません。ボーナス払いを取り入れる場合は2〜3割を上限にしておくと良いでしょう。

毎月返済を基本にして、ボーナス払いは余裕があるときだけの補助と考えるのが無理のない設計です。家計に余裕があるかを確認しながら、将来も見据えて慎重に設定しましょう。

公務員がボーナス払いをするメリット

公務員はボーナス支給が比較的安定しているため、ボーナス払いの仕組みを活かすことで返済方法の選択肢を広げられます。具体的なメリットは以下のとおりです。

- 毎月の返済額を抑えられる

- 高額な借入れができる可能性が高まる

- 公務員の安定性をフル活用できる

とくに住宅ローン以外に自動車ローンや教育費の支払いがある家庭では、負担が大きくなります。毎月のキャッシュフローを優先したい人にとって大きなメリットになるでしょう。

【現役FPのコメント】

公務員であっても「安定しているから大丈夫」と安心しすぎるのは禁物です。返済計画では月々の支払い額だけでなく、数年後を見据えた長期的なマネープランを立てることが重要です。

余裕を持った計画にすることで、ボーナスが減った場合でも家計を圧迫せずに対応できます。ライフイベントや将来の出費も踏まえて、無理のない範囲でボーナス払いを活用しましょう。

公務員がボーナス払いをするデメリット

安定したボーナス支給が期待できる公務員でも、ボーナス払いには無視できないデメリットが存在します。主なデメリットは以下のとおりです。

- 大きな支出が重なると返済が苦しくなる

- 利息の返済額が嵩み総返済額が増える

- 転職などがしづらくなる

また、ボーナス払いを設定すると元金の減少ペースが遅くなり、その分利息負担が増加します。定年後もローンが残る場合、年金生活でボーナス月の高額返済を継続するのは難しいため、計画的な繰上返済も必要になるでしょう。

それでもボーナス払いを利用する場合は、あらかじめ具体的な対策を取ることが大切です。

【現役FPのコメント】

自分の家計や将来設計に照らし合わせて、どの程度影響があるのかを見極めることが重要です。

デメリットの影響度によって利用の可否を判断し、少しでも不安を感じる場合は専門家に相談しましょう。

FPから中立的なアドバイスを受ければ、将来を見据えた無理のない返済計画を立てられ、自分に合った返済方法を選択できます。

住宅ローンでボーナス払いをするか迷う公務員はFPに相談を

公務員のボーナス払い設定は、家庭の状況によって大きく異なります。教育費や老後資金の準備状況、住宅ローン以外の借入額など、総合的な視点での判断が欠かせません。

公務員が住宅ローンでボーナス払いを設定するかどうかは、家庭の状況によって大きく異なります。家計の余裕や今後のライフイベントを見通し、無理のない返済が続けられるかを見極めることが重要です。

【現役FPのコメント】

マネーキャリアでは、ライフプランをもとにした返済シミュレーションにより、将来的なリスクを考慮した返済計画を立てられます。

累計10万件を超える相談実績により、公務員特有の収入体系を踏まえたアドバイスが受けられるでしょう。

何度でも無料で相談できるため、納得いくまで検討を重ねられる点も安心です。土日祝日も対応しているので、平日忙しい公務員の方でも気軽に利用できます。

【ボーナス払いしてる?】住宅ローンを利用している公務員にアンケート

ここでは、住宅ローンを利用している公務員を対象に、以下の質問について調査しました。

公務員が住宅ローンの返済でボーナス払いを選んでいる割合や返済額の目安を知っておくと、判断材料になります。実際の利用者の満足度や後悔の声も参考にしてください。

※2025年09月16日~2025年09月19日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

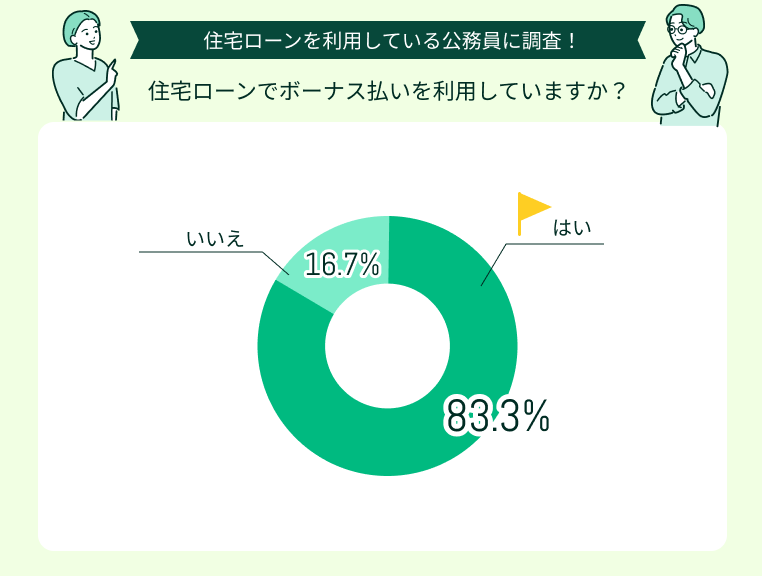

住宅ローンでボーナス払いを利用していますか?

公務員の住宅ローン利用者のうち83.3%がボーナス払いを取り入れていることがわかりました。多くの方にとって、毎月の返済額を抑え、生活費や教育費に余裕を持たせる効果が大きなメリットとなっているようです。

一方で、16.7%は「利用していない」と回答しており、将来の収入減少やライフイベントに備えて慎重に判断しているケースもあると考えられます。

【現役FPのコメント】

公務員の安定した立場は、ボーナス払いを選びやすい理由のひとつです。しかし、それでも利用しない人が一定数いることも明らかになりました。

実際の口コミでも「返済が楽になった」という声が多い一方「教育費と重なり資金繰りが厳しかった」との意見もあります。

ボーナス払いは便利な制度ですが、将来の家計を見据えた計画が必要といえるでしょう。

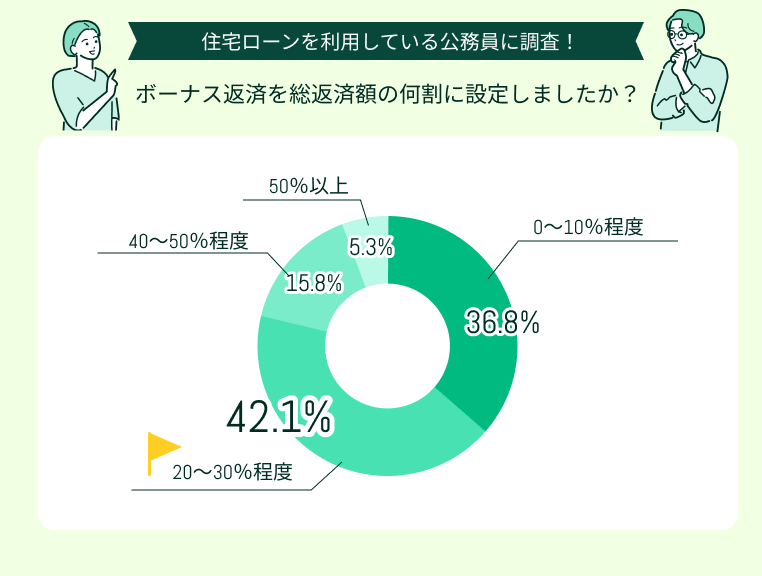

ボーナス返済を総返済額の何割に設定しましたか?

公務員の住宅ローン利用者のうち、多かったのは「総返済額の20〜30%程度」でした。割合としては、0〜10%程度が次に多く、さらに40〜50%程度が続き、50%以上は限られた人数にとどまりました。

結果からは、多くの人が月々の返済を抑えつつも、ボーナス払いに偏りすぎないバランスを意識しているのでしょう。

【現役FPのコメント】

20〜30%を中心とした設定が主流であり、生活費や教育費との両立を図りながら無理なく返済を進めたいという意識が強く表れています。また、ボーナス払いの比率を高くしすぎると将来の収入変動に対応しづらいため、過度に依存せず安定性を重視する姿勢もうかがえます。

ボーナス払いを活用しつつも慎重な姿勢を保つことが、長期的に安心できる住宅ローン返済につながるといえるでしょう。

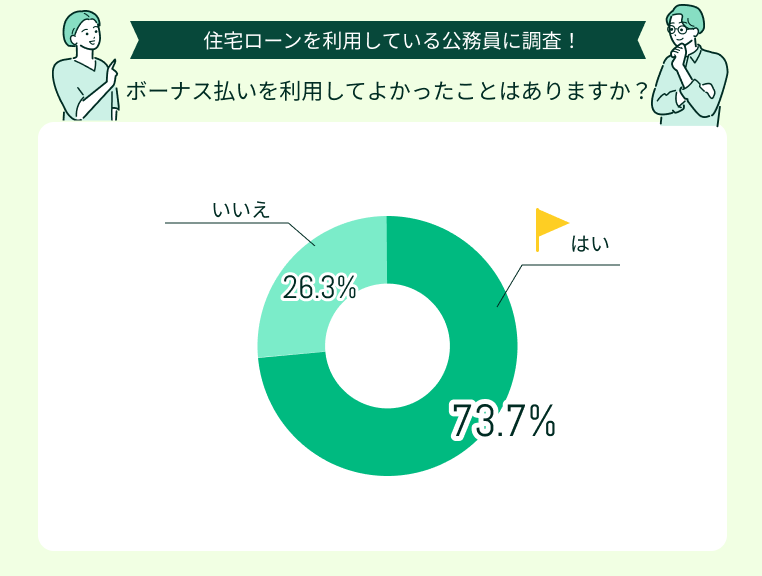

ボーナス払いを利用してよかったことはありますか?

住宅ローンを組む際、多くの方の悩みが「月々の返済額をどう抑えるか」という点です。とくに公務員の方は安定した収入があるため、ボーナス払いが選択肢のひとつになります。

実際に利用している方々は、どのようなメリットを感じているのでしょうか。ここでは、公務員の方に寄せられたアンケートの口コミを紹介します。

ボーナス払いで家計が楽になった

毎月の住宅ローン返済を給与だけでまかなうと、生活費に大きな負担がかかっていました。

資産運用に回せる余裕ができた

毎月の住宅ローン返済をボーナス払いと併用し、月々の負担が軽くなりました。その結果、生活費に余裕が生まれ、残ったお金を投資や貯蓄などの資産運用に回せています。

教育費にゆとりができた

ボーナス払いを利用したことで、毎月の返済額を抑えられました。その分、子どもの教育費や日々の生活費に余裕を持たせられるようになり、家計のやりくりがスムーズになっています。

計画的に早期返済できた

住宅ローンはできるだけ早く完済したいと考えていたので、ボーナス払いを併用しました。普段の生活に支障が出ない範囲で多めに返済を進められるため、無理のないペースで返済期間を短縮できます。

ボーナス払いで月々の返済を軽減できた

ボーナス払いを取り入れたことで、月々の返済額を抑えられ、家計の負担がぐっと軽くなりました。生活費や教育費に回せる余裕が増えた点が大きなメリットだと感じています。

【現役FPのコメント】

多くの方が「月々の返済額を抑えられることで家計に余裕が生まれた」と答えており、教育費や生活費に充てられる点をメリットと感じています。また、余裕資金を投資や貯蓄に回すことで、将来に備えた資産形成にもつながっていることがわかります。

一方で「専門家に相談していればさらに安心だった」などの意見もありました。ボーナス払いは家計を楽にする効果がある反面、長期的なライフプランを前提にした計画が欠かせません。

マネーキャリアのような専門家にシミュレーションを受けるのも、安心して返済を続けるための有効な手段でしょう。

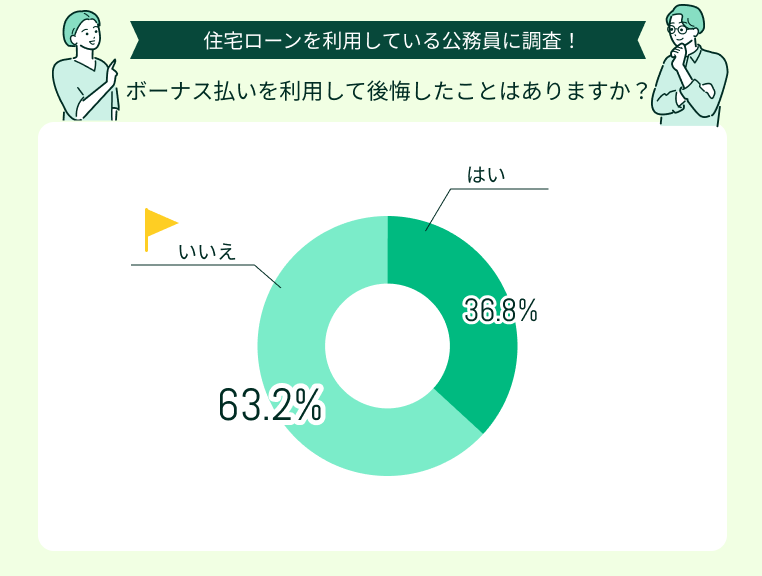

ボーナス払いを利用して後悔したことはありますか?

ボーナス払いは月々の返済額を抑えられる一方で、長期的に見たときに不安や後悔につながるケースもあります。公務員は安定収入からボーナス払いを利用しやすいですが、予期せぬ出費で家計が圧迫される可能性もあります。

ここでは、利用者の体験談をもとに後悔や不安があったのかを見てみましょう。

繰上げ返済の方が有利だったと感じた

住宅ローンの返済を軽くしたくてボーナス払いを選びましたが、実際にやってみると負担感が大きく、あまりメリットを感じられませんでした。

退職後の返済に不安がある

若い頃は将来の収入減少まで深く考えずにボーナス払いを契約しました。しかし定年を迎え、ボーナスの額が減少したことで返済計画に不安が生じています。

自分へのご褒美が減少

ボーナス払いを始めたことで、毎月の返済は楽になりました。ただし、今まで楽しみにしていた旅行や洋服など「自分へのご褒美」に使えるお金が減ってしまいました。

教育費と重なり家計圧迫

ボーナス払いを利用していた時期に、ちょうど子どもの教育費の支出が重なり、資金繰りが厳しく感じることがありました。

ボーナス減額で貯金を取り崩すことになった

「ボーナスが安定しているから大丈夫だろう」と思ってボーナス払いを設定しましたが、実際には減額されてしまい、結局は貯金を取り崩すことになってしまいました。

【現役FPのコメント】

「安定した収入があり後悔はなかった」「教育費や老後資金と重なって資金繰りが厳しくなった」という声に分かれました。また、旅行や洋服など自分の楽しみに充てる余裕が減ったと感じる人もおり、家計の優先度によって満足度が変わることがわかります。

ボーナス払いは短期的には返済を軽くしてくれます。しかし、収入減少やライフイベントに備えた長期的な計画が必要です。ボーナス払いは家計を助ける効果がある一方で、長期的な視点を持つことが欠かせません。

公務員が住宅ローンでボーナス払いを選ぶときの判断基準

公務員がボーナス払いを取り入れるかどうかの判断基準は以下の3つです。

- 総返済額の2~3割に収められるか

- キャリアチェンジする予定はないか

- ライフイベントに対応できるか

これらの基準を満たしているかを慎重に検討し、無理のない返済計画を立てることが長期的な安心につながります。

総返済額の2~3割に収められるか

返済の半分以上をボーナス払いにすると月返済が軽くなる一方で、リスクが跳ね上がります。4,000万円借入の半分をボーナス払いに充てると『ボーナス払いのリスクとは?』の表にある通り、年間で約80万円の返済が必要です。この金額は、一般的な公務員のボーナス支給額を上回る可能性があります。

ボーナス払いを利用する場合は、総返済額の2割程度に抑えましょう。2割なら年間約23万円程度の負担に収まり、他の用途にもボーナスを活用できます。もし2割程度でも家計に負担を感じる場合は、借入額そのものの見直しが必要です。

【現役FPのコメント】

公務員のボーナスは平均で約70万円といわれています※。ボーナス払いを設定する際は、この水準に見合った返済額に収めることが重要です。

無理な金額を設定すると、突発的な支出や将来のライフイベントで家計が圧迫される可能性があります。安定収入だからと油断せず、現実的な範囲で計画を立てましょう。

キャリアチェンジする予定はないか

将来的に転職などキャリアチェンジを考えている場合、公務員であってもボーナス払いは適していません。民間企業では公務員ほどボーナス支給が安定しておらず、業績によっては大幅な減額や支給停止もあり得ます。

また、公務員を続ける場合でも注意が必要です。病気による休職や育休によって収入が減るケースは少なくありません。とくに育休中はボーナス支給額が減少することが多く、返済計画が崩れてしまうリスクがあります。

【現役FPのコメント】

収入が減少した場合やボーナスが減額された場合など、思わぬ変化は誰にでも起こり得ます。だからこそ、複数のシナリオを想定してシミュレーションしておくことが大切です。

シミュレーションをおこなえば「最悪の場合でもどの程度まで対応できるか」が明確になり、安心して計画を進められます。

ライフイベントに対応できるか

ボーナス支給がいくら安定していても、全額をローン返済に充てる状況では教育費や家計改善に回す余裕がなくなります。子どもの進学時期には入学金や制服代など、まとまった出費が必要になるケースも多いでしょう。

また、家族の医療費や車の買い替えなど、予期せぬ支出も発生します。教育費などライフイベントにかかる費用は毎年一律ではなく、時期によって大きく変動します。ボーナスを他の用途に回せるだけの余地を残しておくことが、長期的な返済計画を立てるうえで欠かせません。

【現役FPのコメント】

無理のない返済計画を立てるためには「どの時期に、どのくらいの支出が必要か」を把握しておくことが大切です。教育費、住宅のメンテナンスなど、大きな出費のタイミングを把握しておくことで、住宅ローン返済とのバランスをとりやすくなります。

ただし、返済プランは家庭ごとのライフプランによって異なります。自分の場合に合った計画を知るためにも、FPに相談して中立的なアドバイスを受けましょう。

公務員が住宅ローンでボーナス払いを利用する際の注意点

賞与が比較的安定している公務員であっても、ボーナス払いを利用するにあたっての注意点があります。以下の3つのリスクを理解しておきましょう。

- ボーナス支給が見直しされる可能性

- 長期休職による収入減

- 教育費や老後資金との兼ね合い

実際に考えられるリスクを1つずつ確認していきます。

ボーナス支給が見直しされる可能性

公務員のボーナスも経済状況や財政事情により、減額される場合があります。2021年度には新型コロナウイルスの影響を受けた民間企業の水準に合わせ、国家公務員のボーナスが0.15か月分引き下げられました。

2年連続の減額で、リーマン・ショック後の2010年度以来の大幅な見直しとなりました。

不確実性を考慮せずにボーナス払いを高額に設定すると、返済困難に陥るリスクが高まります。

【現役FPのコメント】

公務員は一般的に安定しているといわれますが、安泰とは限りません。経済の変動や制度の見直しで支給額が減る可能性は常にあります。

そのため、ボーナス払いを設定する際には、想定外の事態に備えて資金的な余力を残しておきましょう。余裕資金を持つことで、不測の状況でも家計を守りやすくなります。

長期休職による収入減

家庭事情や病気で長期休職する可能性は誰にでもあります。

収入減の際、固定化されたボーナス払いは家計の大きな負担になるでしょう。休職中は基本給の一部しか支給されないケースが多く、ボーナス支給額も大幅に減少する可能性が高いです。

ボーナス返済を高く設定しすぎると、家計破綻リスクにも直結します。とくに配偶者の育児休業や介護休暇が重なった場合、世帯収入の減少幅はさらに大きくなります。ボーナス払いの額によっては、常に予備資金を準備しておく等の対策が必須です。

【現役FPのコメント】

住宅ローンを組む際は、今の収入状況だけでなく将来的なキャリアの変化も見据えた計画が欠かせません。転勤や転職、育児・介護による休職など、誰にでも起こり得るライフイベントで収入が減少する可能性があります。

収入や生活環境の変化を見据えたうえで、余裕ある返済計画を組むことが長期的な安心につながります。

教育費や老後資金との兼ね合い

子どもの教育費や老後資金は大きな支出で、ライフプランによっては同時期に必要になることもあります。とくに50代後半では大学進学費用と役職定年による収入減が重なる場合があり、家計への影響は深刻です。

また、親の介護費用や自身の医療費なども予期せぬ出費として発生する可能性があります。ボーナス払いは高額なため資産に余力がなければ、家計が回らなくなるリスクが高まってしまいます。

【現役FPのコメント】

住宅ローンは長い期間にわたる返済が前提となります。教育費や老後資金、介護などのライフイベントをしっかり想定した計画を立てましょう。目先の返済額だけで判断せず、将来の支出と収入のバランスを総合的に考える必要があります。

マネーキャリアならライフプラン表を活用し、利用者に合った返済プランを具体的に提案してくれるので安心です。

公務員が安心して住宅ローンを返済するにはマネーキャリアに相談を

公務員は安定した職業ですが「ボーナス払いしても大丈夫」とは限りません。 住宅ローンの返済額は教育費や老後資金など将来の出費も踏まえ、ライフプラン全体のバランスを見ながら決める必要があります。

特に教育費のピークは高校・大学進学期に集中し、老後は年金だけでは不足する可能性があるため、返済と同時に貯蓄や資産形成を進めていく必要があります。

そのため、将来の必要資金を踏まえたシミュレーションは、FPに相談するのがおすすめです。特にFP相談サービスのマネーキャリアは、教育費や老後資金との両立を考えながらサポートしてくれるので「このまま返済を続けても大丈夫」と安心して検討できます。

【現役FPのコメント】

ボーナス払いの有無に迷っているならマネーキャリアに相談してみましょう。住宅ローンに精通したFPが、今後のライフイベントを踏まえた具体的なシミュレーションを実施します。累計10万件を超える相談実績により、公務員特有の収入体系や退職金制度を考慮したアドバイスも受けられます。

何度でも無料で相談できるので、納得いくまで検討を重ねて、安心できる返済計画を立てましょう。

【まとめ】公務員は住宅ローンのボーナス払いを慎重に設定しよう

公務員の住宅ローンでボーナス払いを利用する際のメリットとデメリット、判断基準と注意点を解説しました。安定した収入が期待できる公務員でも、ボーナス払いには利息負担の増加や返済困難リスクなどのデメリットがあります。

支給額の変動や長期休職、ライフイベントとの兼ね合いなどを踏まえ、慎重に判断することが大切です。迷った場合はFPなどの専門家に相談し、自分に合った返済計画を確認してみましょう。

FPはライフプランをもとにした返済シミュレーションにより、将来的なリスクを考慮した返済計画を提案してくれます。ボーナス払いの設定に不安がある方は、早めに相談すると安心して住宅購入へと進めるでしょう。