・75歳まで住宅ローン返済を続けるのって、やっぱりきついのかな?

・家計への負担を和らげる方法はある?

このようにお悩みではありませんか?

多くの方が年金生活となる定年退職後。現役時代よりも収入は減り、医療費・介護費は増えるなか、75歳まで住宅ローン返済を続けるのは厳しいと言わざるを得ません。

もし年齢や収入の関係でどうしても完済年齢が75歳前後になってしまう方は、繰上返済や借換えで返済期間を短縮する、早めに家計を見直しておくなどの対策が必須。

そこで本記事では、「75歳まで住宅ローン返済を続けるのはきつい」と言われる理由、無理なく返済できる人の特徴や対策、実際に75歳完済の住宅ローンを組んだ人の体験談を紹介します。

最後まで読めば、定年退職後まで返済が及ぶ住宅ローンを組むリスクがわかり、より慎重に返済計画を立てられるようになりますよ!ぜひ参考になさってください。

大切なのは、自身の家庭に合った返済計画を立てること。

しかし、こればかりは年齢や収入、毎月の収支が絡んでくるため、インターネットやSNSなどで情報収集しても答えは出ません。

住宅ローンを組む前にマネーキャリアのFPに相談。年金額や教育・老後資金を考慮した返済シミュレーションをし、オーダーメイドの返済計画を立てるのがおすすめです!

監修者ファイナンシャルプランナー

この記事の目次

- 75歳までの住宅ローン返済はきつい!3つの理由を解説

- 年金生活と返済が重なるから

- 予期せぬ医療・介護費が増えるから

- 働けなくなるリスクが高まるから

- 75歳までの住宅ローンに不安を感じたらFPに相談してみよう

- 【実際どうだった?】75歳までの住宅ローンを組んでいる人の体験談

- 住宅ローンの完済予定は何歳ですか?

- 将来の住宅ローン返済に不安はありますか?

- 返済と老後生活の両立で工夫していることはありますか?

- 75歳まで住宅ローン返済が「きつくない」人の特徴

- ローン返済比率が低い人

- 退職金や貯蓄が十分にある人

- 複数の収入源がある人

- 75歳まで住宅ローン返済を続ける際の対策

- 繰上返済や借換えで返済期間を短縮

- リバースモーゲージについて理解する

- 家計の見直しで返済余力をつくる

- 75歳までの住宅ローンを自分は組める?マネーキャリアに聞いてみよう

- 【まとめ】75歳まで住宅ローン返済は「きつい」からこそ早めの対策を

75歳までの住宅ローン返済はきつい!3つの理由を解説

75歳完済の住宅ローンを組むと、返済が老後生活を圧迫するリスクが高まります。

収入が安定している60歳までは返済を続けられても、定年退年退職後は年金生活となり収入が下がる、医療・介護費は増えるため、返済を負担に感じるケースが多いのが実情。

ここでは「75歳まで住宅ローン返済をするのはきつい」と言われる理由について、次3つの観点から整理します。

もし75歳まで住宅ローンが続く返済計画を立てようとしているのなら、以下のきついと言われる理由を理解したうえで判断することが重要です。

- 年金生活と返済が重なるから

- 予期せぬ医療・介護費が増えるから

- 働けなくなるリスクが高まるから

年金生活と返済が重なるから

予期せぬ医療・介護費が増えるから

働けなくなるリスクが高まるから

総じて、年金や就労収入に頼りすぎない返済計画を立てることが安全策ということですね。

75歳まで住宅ローンが続く返済計画を立てるなら、無料のFP相談などを利用し、専門家と自身の年金額をシミュレーション。

医療・介護費用や働けなくなるリスクも考慮しながら、「返済がきつい」とならないか慎重に検討しましょう。

75歳までの住宅ローンに不安を感じたらFPに相談してみよう

✔︎ 住宅ローン診断士、FP資格のダブルライセンスを保有するプランナーが多数所属

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 中立的な立場から各ご家庭に最適な金融機関、返済計画を提案

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

75歳まで住宅ローンが続く計画を立てるなら、綿密な年金額・返済シミュレーションを実施、将来の医療・介護費まで考慮しながら「無理なく返済していけるか」慎重に検討せねばなりません。

さまざまな知識が必要となることもあり、独学での判断するのはなかなかにハード。相談満足度98.6%のマネーキャリアのFPにご相談いただくと安心です!

【実際どうだった?】75歳までの住宅ローンを組んでいる人の体験談

ここでは、75歳まで住宅ローンが続く返済計画を立てた人の声を紹介。実際に「返済がきつい」と感じている方はいるか、どんな工夫をしたのかなど、自身のローン計画の参考にしてみましょう。

- 住宅ローンの完済予定は何歳ですか?

- 将来の住宅ローン返済に不安はありますか?

- 返済と老後生活の両立で工夫していることはありますか?

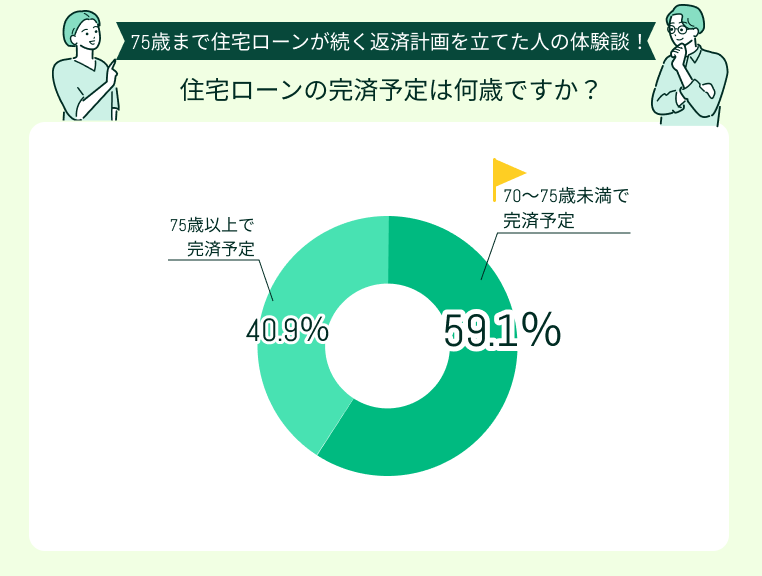

住宅ローンの完済予定は何歳ですか?

今回アンケートにご回答いただいた方のうち、59.1%が70~75歳未満で完済予定、40.9%が75歳以上で完済予定のようです。

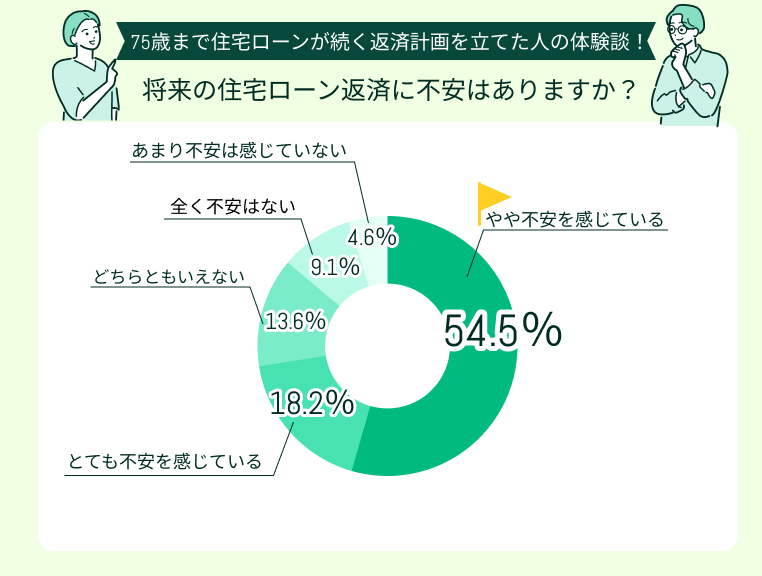

将来の住宅ローン返済に不安はありますか?

将来の住宅ローン返済に不安にあるかという質問に対し、54.5%が「やや不安を感じている」、18.2%が「とても不安を感じている」と回答しました。

具体的に多かったのは「医療費・介護費などの突発的な支出が心配」(35.9%)、「年金生活になった後に返済できるか不安」(31.8%)でした。

体力仕事ゆえ将来が不安

介護職で体を使う仕事をしているため、いつまで働けるか不安があります。退職後に安定収入がなくなった際、住宅ローンを返済し続けられるのか心配です。

年金のみで返済できるか心配

定年退職後は体調次第でバイトを続けたいと思っていますが、もし働けなくなったら年金のみで返済を賄えるのかが不安。生活費と返済を両立できる自信がありません。

教育費と繰上返済の両立が厳しい

子どもの教育費が予想以上にかかり、思っていたほど繰上返済が進められません。このまま計画通り返済を続けられるのか、将来の家計に影響しないか心配です。

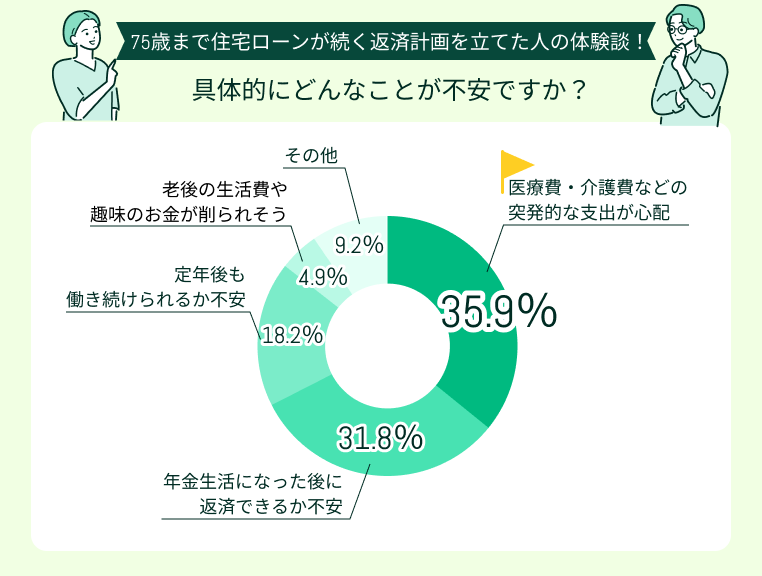

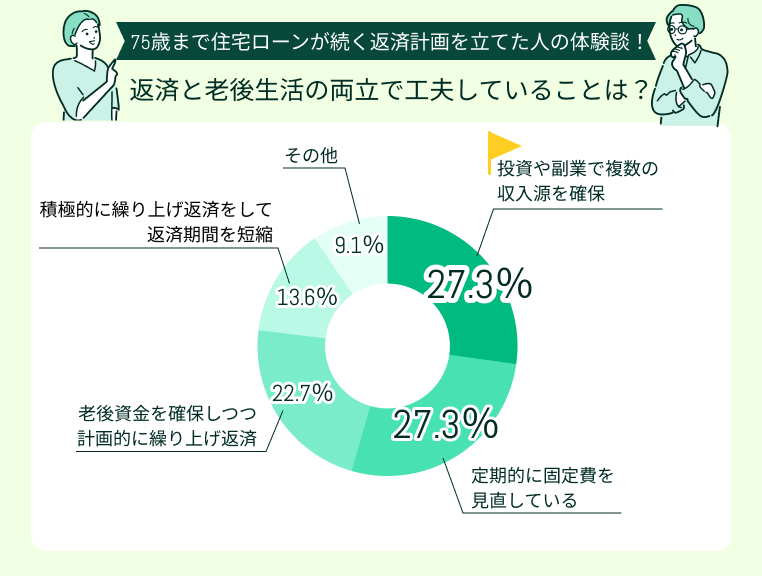

返済と老後生活の両立で工夫していることはありますか?

返済と老後生活の両立で工夫していることとして多かったのは「投資や副業で複数の収入源を確保」(27.3%)、「定期的に固定費を見直している」(27.3%)でした。

副業と投資で収入源を確保

定年後も同じ会社で再雇用で働く予定です。給与収入だけに頼らず、不動産投資や株式投資、副業で、老後の生活とローン返済を両立できるように工夫しています。

節約と固定費の徹底見直し

定期的にサブスクの整理、光熱費の見直しを続けています。必要のない保険を解約し、株主優待や格安プランで通信費も削減。老後資金を確保しながら返済負担を軽減できるよう節約しています。

NISAを活用した積立投資

住宅ローン返済と並行して、新NISAで積立投資を行っています。複利効果を狙い、少しでも老後資金を増やすことを意識。返済と老後の生活を両立できるよう今から資産形成を始めています。

今回のアンケートから、75歳まで住宅ローンが続く返済計画を立てた方のうち約7割が将来の返済について不安を感じていることがわかりました。

副業や資産形成をしたり、定期的に固定費を見直して節約を意識したりしてもなかなか安心できない方が多いよう。

マネーキャリアのFP相談を活用して、無理なく返済していけるかしっかりとシミュレーション。定期的に固定費や投資と繰り上げ返済のバランスを見直すのがおすすめ!

将来のお金の流れを見える化できれば、将来への不安も和らぐはず。ぜひご利用ください!

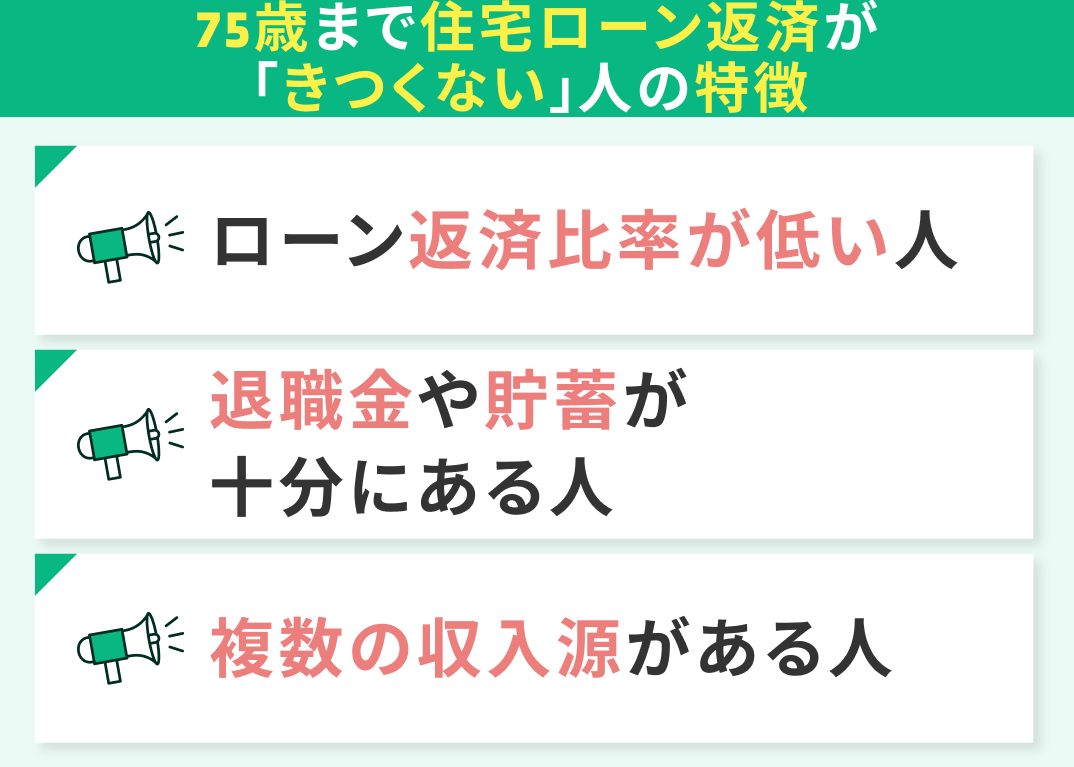

75歳まで住宅ローン返済が「きつくない」人の特徴

75歳まで住宅ローンが続く返済計画にはさまざまなリスクがあります。しかし、すべての方が「返済がきつい」と感じるわけではありません。

ここでは、返済を無理なく続けられる・きついと感じにくい人の特徴を紹介します。自分に当てはまるものはないか、置き換えて読み進めてみましょう。

- ローン返済比率が低い人

- 退職金や貯蓄が十分にある人

- 複数の収入源がある人

ローン返済比率が低い人

退職金や貯蓄が十分にある人

退職金での一括返済も有効ですが、ゆとりある老後を維持するためには最適解といえないことも。

どの程度退職金を活用するか、貯蓄から持ち出すかバランスの見極めが重要です。

複数の収入源がある人

就労による収入以外に、不動産や株式配当などで一定の収入があれば、長期の返済に対応しやすいと言えます。

その他、夫婦共働きや子どもからの支援があるなど、世帯の収入が安定している家庭も返済余力をきついと感じにくいでしょう。

また、夫婦の年金が合算されることで、老後も返済をカバーできることもあります。

収入源が複数ある家庭ほど、さまざまなリスクを分散できます。返済がきついと感じる可能性がないか、個人ではなく世帯全体でシミュレーションしましょう。

「年金をどうやって計算すればいいかわからない」という方はマネーキャリアのFP相談を活用し、住宅ローン・年金に精通したプロの力を借りることをおすすめします!

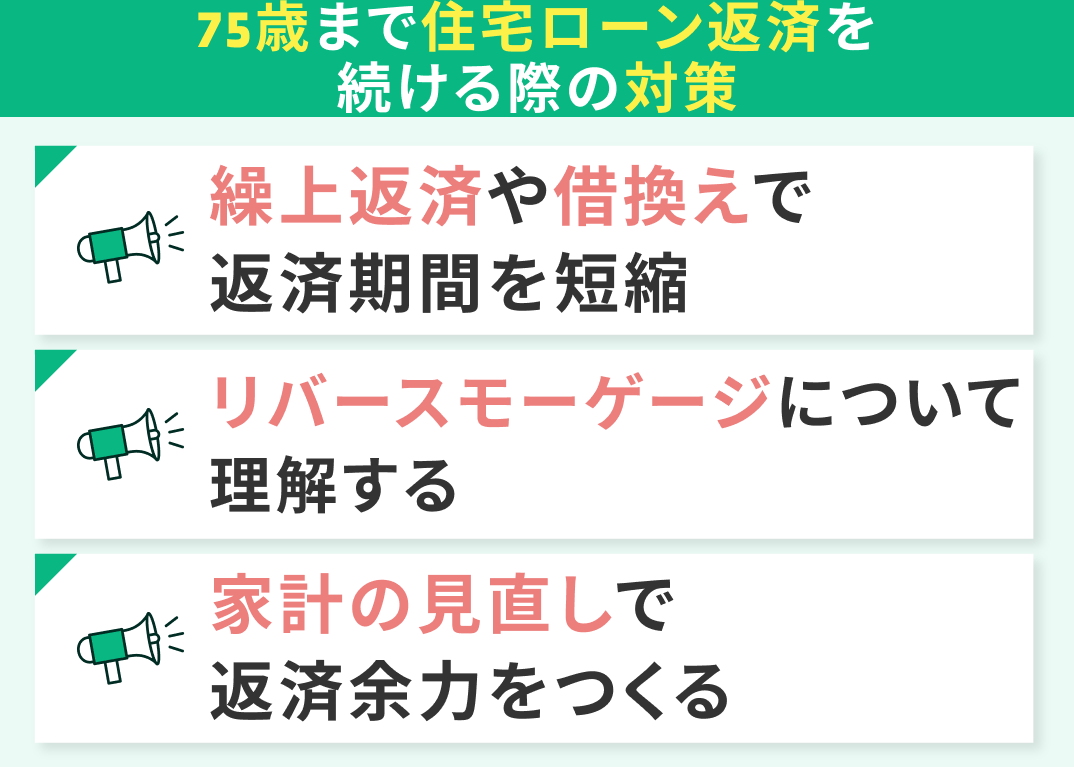

75歳まで住宅ローン返済を続ける際の対策

「きつい」と分かっていながらも、年収や年齢によってやむを得ず75歳まで住宅ローン返済を続ける計画を立てる方もいらっしゃいます。

その場合、ライフステージの変化に応じた対策を講じることで家計への負担やリスクを和らげられる可能性も。

ここでは検討しておきたい3つの対策を紹介します。これらを理解したうえで、より自身の家庭に最適な返済計画を立てましょう。

- 繰上返済や借換えで返済期間を短縮

- リバースモーゲージについて理解する

- 家計の見直しで返済余力をつくる

繰上返済や借換えで返済期間を短縮

また、借り換えによって金利を下げれば、毎月の負担を減らしつつ完済を早められる可能性も。

しかし、借り換えする際には多額の諸費用がかかります。具体的にいくらかかるのか試算し、損得を見極めましょう。

老後資金を確保しながらローンを減らす戦略を立てることが重要。

借り換えを検討する際は特に比較やシミュレーションが重要になってくるため、専門家への相談が必須です。

リバースモーゲージについて理解する

「リバースモーゲージ」とは、自宅を担保に生活費や返済に充てる資金を借り入れできる制度。リースバックや売却と異なり所有権は手放さず、自宅に住み続けながら資金を得られます。

将来返済が苦しくなった時のために、 あらかじめこういった商品があることを知っておくことも重要。

ですが、リバースモーゲージは「相続財産が減る」「金利変動で返済額が膨らむ」などといった注意点も。メリットばかりではなく、デメリットまでしっかりと理解しておきましょう。

リバースモーゲージは、子どもがいない家庭や老後資金の確保を優先したい方に向いています。

ただし、利用条件は少々複雑。十分に理解せずに契約してしまうのは大変危険です。利用を検討するならFPなどの専門家へ相談するのがおすすめです。

家計の見直しで返済余力をつくる

小さな節約の積み重ねが、ローン返済と老後資金準備を両立できる家計を作ります。

また、固定費を一度見直せばその後は自動的に節約ができるように。ストレスなく節約を続けていけるのが嬉しいポイントです。

しかし、自分で「節約をしよう!」と思っても、意外にムダが見つからないもの。家計管理のプロであるFPと一緒に、毎月の支出を見直すのが効果的です。

ローンを組む前に、ぜひ一度マネーキャリアのFP相談をご利用ください。

75歳までの住宅ローンを自分は組める?マネーキャリアに聞いてみよう

収入や年齢の関係で、どうしても借入期間が長くなってしまう場合、定年退職後も無理なく返済していけるか不安に思う方も多くいらっしゃいます。

たとえ繰上返済や借り換えといった対策を考えていても、老後まで無理なく返済できるかどうかは家計状況やライフプランによって大きく異なるもの。

「自分の場合、75歳まで住宅ローンが続く返済計画をきついと感じるのか」不安になったら、専門家の力を借りるのが安心です。

マネーキャリアには、住宅ローンに特化したFPが多数在籍。退職や年金受給といったライフイベントを踏まえた、オーダーメイドの返済プランを検討できます!

「でもFP相談なんて利用したことないし…」「相談中はどんな雰囲気なんだろう…ちゃんと悩みを解消できるか不安」という方にこそ、ぜひご利用いただきたいのがマネーキャリア!

相談対応するのは3,500人から厳選されたFPのみ。公式WEBサイトで実際の利用者様の口コミや所属FPのプロフィールを公開。

事前に「どんなFPが担当になるのか」「相談の雰囲気」がわかるため、初めてご利用いただく方も安心できるはず。ぜひご利用ください!

【まとめ】75歳まで住宅ローン返済は「きつい」からこそ早めの対策を

本記事では、「75歳まで住宅ローン返済を続けるのはきつい」と言われる理由、無理なく返済できる人の特徴や対策、実際に75歳完済の住宅ローンを組んだ人の体験談を紹介しました。

<結論>

定年退職後、多くの方は年金生活となり収入が減り、医療・介護費が増えます。75歳まで住宅ローンの返済を続けていくのは厳しいと言わざるを得ません。

ただし、資産状況や収入によってはきついと感じないケースも。大切なのは自分自身の家計に即したミュレーションを行うことです。

年齢や収入の関係で75歳完済住宅ローンを組むしかない場合は、早めにマネーキャリアの

FPに相談して不安を解消しておきましょう。

相談対応するのは3,500人から厳選されたFPのみ。「説明がわかりにくい」「不親切だった」など評判の悪いFPは業務から外す仕組みを採用しており、安定して質の高いFPに相談できます。

「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」などのご要望にも柔軟に対応したしますので、何なりとお申し付けください。