監修者ファイナンシャルプランナー

この記事の目次

- 公務員なら7000万円の住宅ローンを組める?

- 必要な世帯年収の目安

- 公務員が住宅ローン審査で有利になる理由

- 7000万円の住宅ローンを組めるか不安?迷っている公務員はまずFPに相談を

- 【実際どうだった?】7000万円の住宅ローンを組んだ公務員の体験談

- 借入期間は何年にしましたか?

- 7000万円の住宅ローンを組んで後悔したことはありますか?

- 7000万円の住宅ローンを組むために取った対策を教えてください

- 公務員が住宅ローン7000万円を借りると月々の返済額は?

- 返済期間30年の場合

- 返済期間35年の場合

- 返済期間40年の場合

- 公務員が住宅ローン7000万円を無理なく組むための対策4つ

- 銀行の公務員向け優遇金利を活用する

- 公務員の共済貸付制度を併用する

- 昇給を織り込んだ返済計画を立てる

- 共働き公務員なら収入合算も検討

- 7000万円の住宅ローンを組む前にマネーキャリアと返済プランを考えてみませんか

- 【まとめ】公務員が住宅ローン7000万円を組むなら返済計画が最重要

公務員なら7000万円の住宅ローンを組める?

国土交通省の令和6年度住宅市場動向調査報告書によれば、新築注文住宅の平均借入額は4196万円。それを大きくこえる7000万円もの住宅ローンは、誰もが組めるものではありません。

しかし公務員であれば、条件さえ合えば7000万円の住宅ローンを組める可能性があります。

ここでは、7000万円のローンを組むための条件や、審査で公務員が有利になる理由を解説していきます。

- 必要な世帯年収の目安

- 公務員が住宅ローン審査で有利になる理由

必要な世帯年収の目安

公務員が住宅ローン審査で有利になる理由

さらに、金融機関によっては公務員向けの金利優遇が受けられる場合も。返済総額が抑えられることで、前述した年収に満たなくても審査に通る可能性があります。

審査に通りやすいからといって「借りられるだけ借りよう」と考えるのは危険。

実際に「審査に通る金額」と「無理なく返せる金額」は違います。「転職」や「病気やケガ」などのリスクも考慮しながら、安定して返済していけるどうかを冷静に見極めることが重要です。

7000万円の住宅ローンを組めるか不安?迷っている公務員はまずFPに相談を

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 住宅ローンのお悩みから家計の見直しまで幅広く対応可能

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

理想の住まいを叶えたい思いと、高額借入への不安がせめぎ合う住宅ローン計画。

「我が家の経済状況だと、いくら程度の借り入れが妥当?」「ちゃんと返済していけるのかな…」と不安になる方も多くいらっしゃいます。

そんなお悩みは1人で抱え込まず、マネーキャリアのFPへご相談ください!

住宅ローンはもちろん、家計・保険の見直しから節税対策、将来へ向けた資産形成まで相談OK。多角的な視点から、自身の家庭にとって最適な住宅ローン計画を検討できます。

まずはLINEからお気軽にご予約ください!

【実際どうだった?】7000万円の住宅ローンを組んだ公務員の体験談

ここでは、実際に7000万円の住宅ローンを組んだ経験のある公務員へのアンケート結果を紹介します。自身の住宅ローン計画の参考にしてみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月16日~2025年9月20日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 借入期間は何年にしましたか?

- 7000万円の住宅ローンを組んで後悔したことはありますか?

- 7000万円の住宅ローンを組むために取った対策を教えてください

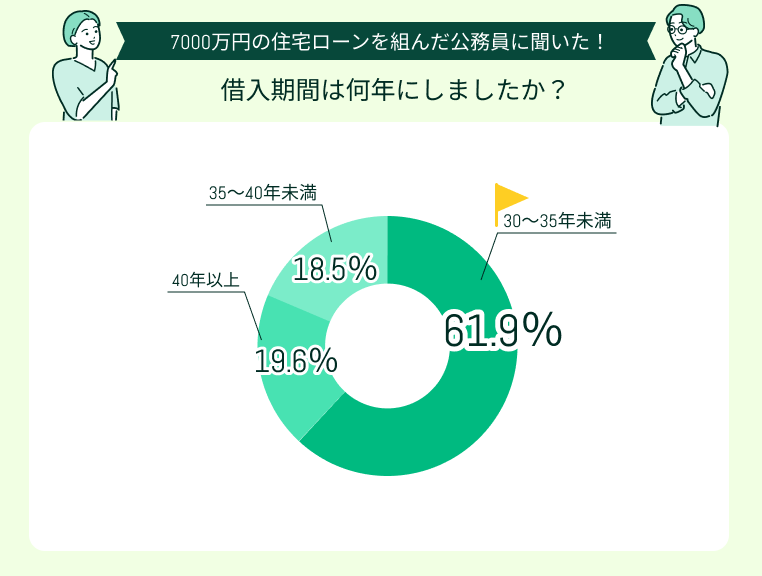

借入期間は何年にしましたか?

今回アンケートにご回答いただいた方は、借入期間を「30〜35年未満」(61.9%)にしている方が多いようです。

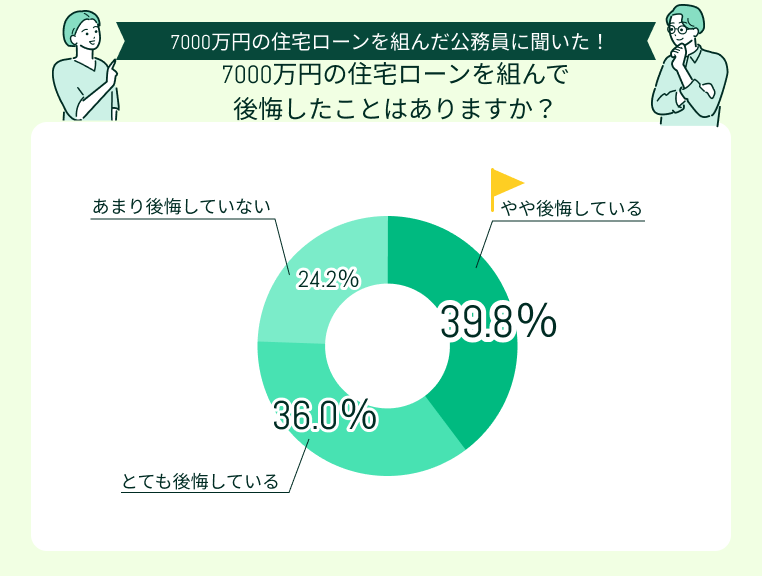

7000万円の住宅ローンを組んで後悔したことはありますか?

7000万円の住宅ローンを組んだことについて、とても後悔している〜全く後悔していないの5段階で回答いただいたところ「やや後悔している」(39.8%)、「とても後悔している」(36.0%)と回答した方が約6割を占めました。

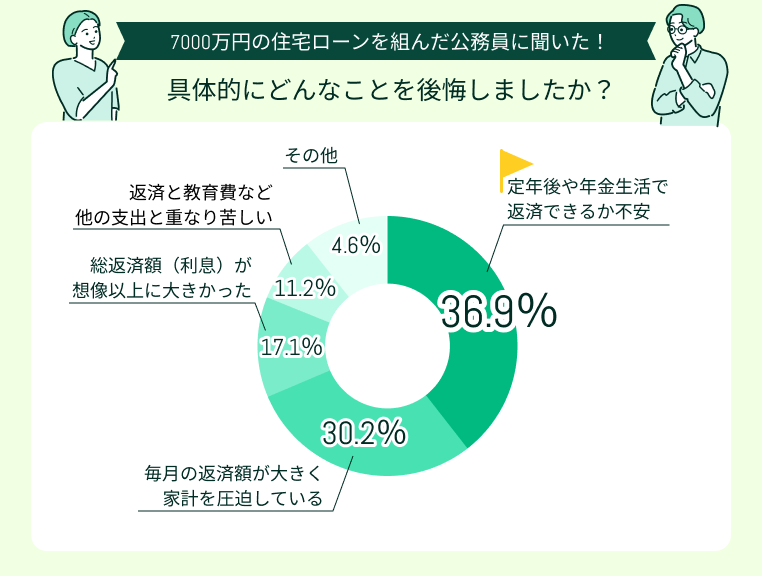

具体的には「定年後や年金生活で返済できるか不安」(36.9%)、「毎月の返済額が大きく家計を圧迫している」(30.2%)と感じている方が多いようです。

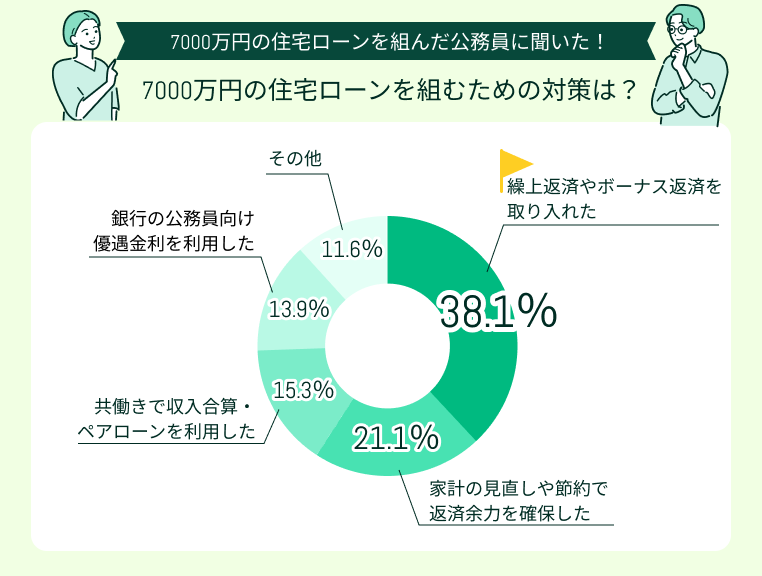

7000万円の住宅ローンを組むために取った対策を教えてください

7000万円の住宅ローンを組むために取った対策で多かったのは「繰上返済やボーナス返済を取り入れた」(38.1%)、「家計の見直しや節約で返済余力を確保した」(21.1%)でした。

今回のアンケートにご回答いただいた方の大多数が、7000万円もの住宅ローンを組んだことに何かしらの後悔をしているよう。老後資金への不安や、毎月の返済・利息負担が思ったより多かったという声が見られました。

ローンを組んだ後で後悔しないため、教育・老後資金を含めた返済シュミレーションをすること、利息削減のため計画的に繰り上げ返済をすることが重要だと再確認する結果に。

7000万もの高額住宅ローンを組む際は、無料のFP相談などを活用し、専門家と一緒に「返済計画に無理はないか」「教育・老後資金の準備に影響しないか」事前に検討しておきましょう。

公務員が住宅ローン7000万円を借りると月々の返済額は?

一般的に公務員の定年は原則65歳、役職定年は60歳とされており、キャリアの後半で収入が頭打ちになるケースが多いです。

そのため、7000万円もの住宅ローンを借り入れる際は「返済期間をどこまで延ばすか」と「返済負担率を無理のない範囲に抑えられるか」が返済計画のポイントに。

ここでは返済期間ごとに、毎月の返済額をシミュレーションします。

<前提条件>

- 金利:フラット35(年1.890%)、フラット50(年1.990%)を基準に設定

- 金利タイプ:全期間固定

- 頭金:なし

- ボーナス払い・繰り上げ返済:なし

- 元利均等返済

※金利は2025年9月時点のもの

※参考:フラット35「金利情報」

- 返済期間30年の場合

- 返済期間35年の場合

- 返済期間40年の場合

返済期間30年の場合

7000万円を借り入れ、返済期間を30年とした場合の返済額は次の通りです。

- 毎月返済額:25.5万円

- 総返済額:9177万円

※金利1.89%で試算

一般的に、公務員の定年は65歳と言われています。借入期間30年であれば、収入が多い現役のうちに完済できる可能性が高いでしょう。

ただし、毎月約26万円の返済が30年続くとなると、教育費のピーク(子どもの大学進学時)など大きな支出が見込まれるタイミングと返済が重なり、家計が大きく圧迫される時期も。

生活防衛資金が確保できるか、無理なく完済できるか事前に確認しておくことが重要です。

返済期間35年の場合

7000万円を借り入れ、返済期間を35年とした場合の返済額は次の通りです。

- 毎月返済額:22.8万円

- 総返済額:9574万円

※金利1.89%で試算

返済期間を35年取ると、人によっては完済が定年(65歳)を過ぎる可能性があります。退職金、年金収入とのバランスを考慮しなければ、返済が再雇用期間、セカンドライフ

の家計を大きく圧迫する可能性が高いです。

また、借入期間を長くした分、利息が大きくなるため、総返済額も確認しておきましょう。

返済期間を長くすれば毎月の負担は抑えられますが、その分利息が増えます。

60歳を過ぎて再雇用となり、収入が下がっても返済が続くことを踏まえたシミュレーションが必須です。

返済期間40年の場合

7000万円を借り入れ、返済期間を40年とした場合の返済額は次の通りです。

- 毎月返済額:21.2万円

- 総返済額:1億158万円

※金利1.99%で試算

返済期間を40年など長期で設定すると、適応金利が上がる傾向があります。

毎月返済額は21万円程度になり、返済期間を30年とした場合(毎月返済額26万円)と比較するとかなり負担は軽くなるでしょう。

ただし、完済は70歳〜75歳あたりになるため、年金収入や退職金を考慮した返済計画が必須。老後の生活資金への影響も大きくなります。

返済期間を40年取ると、20代で住宅ローンを組んだとしても完済は定年後になるでしょう。

また総返済額が1億を超えることもあり、早期の繰り上げ返済で利息額を減らすなどの対策が必須。

「より総返済額を抑えるための対策」「返済期間を何年取るのが現実的か」など、個別のシミュレーションをご希望の方は、マネーキャリアのFP相談をご利用ください。

公務員が住宅ローン7000万円を無理なく組むための対策4つ

将来にわたって安定収入が見込める公務員とはいえ、7000万円もの高額ローンを無理なく返済していくには対策が必須。

ここでは、公務員ならではの制度やキャリア特性を活かして、返済負担を軽減する具体策を4つ紹介します。

意外と知られていない制度も多いため、自身が利用できるものはないかローンを組む前に再度確認しておきましょう。

- 銀行の公務員向け優遇金利を活用する

- 公務員の共済貸付制度を併用する

- 昇給を織り込んだ返済計画を立てる

- 共働き公務員なら収入合算も検討

銀行の公務員向け優遇金利を活用する

公務員の共済貸付制度を併用する

住宅貸付制度は借入限度額が低いため単独で7000万円のローンは組めませんが、民間のローンと併せて利用すれば、金利低い・審査に通りやすいメリットを活かせます。

昇給を織り込んだ返済計画を立てる

未来のキャリアを100%予測するのは不可能。病気やケガで逆に収入が減る、転職する可能性もあります。

将来の昇給を当てにしない、さまざまなケースを見越した複数のシミュレーションをしておきましょう。

共働き公務員なら収入合算も検討

収入合算やペアローンを使えば、借入可能額を増やせるだけでなく、返済負担を分散できるメリットも。

一方、出産や育児で夫婦どちらかの収入が一時的に減る可能性があることは念頭に置いておきましょう。返済計画を立てる際は、将来のライフイベントも視野に入れることが重要です。

共働きのご家庭は、どちらか一方の収入が減っても無理なく返済していけるかを基準に借入額を検討すると安心です。

「我が家の経済状況で7000万円借り入れするのは現実的か知りたい」「なるべく金利を抑えて、無理のない返済計画を立てたい」という方は、マネーキャリアのFP相談をご利用ください。

3,500人から厳選された実力派FPが、各ご家庭が利用できる制度や控除をフル活用したベストな住宅ローンプランを提案いたします!

7000万円の住宅ローンを組む前にマネーキャリアと返済プランを考えてみませんか

マネーキャリアには住宅ローン診断士・FP資格のダブルライセンスを誇るFPが多数所属。

相談申し込み件数100,000件突破、満足度は業界最高水準の98.6%!多くの方がマネーキャリアで住宅ローンのお悩みを解消しています。

「20時以降に相談したい」「女性・子育て経験のあるFPがいい」などのご要望にも対応いたしますので、まずはお気軽にご利用くださいませ!

【まとめ】公務員が住宅ローン7000万円を組むなら返済計画が最重要

本記事では、公務員が住宅ローン審査で有利とされる理由、7000万円の住宅ローンを組む際に必要な世帯年収、返済額シミュレーション、返済負担を軽減する対策について解説。

併せて、7000万円の住宅ローンを組んだ公務員の体験談を紹介しました。

<結論>

収入が安定しており、高額ローンの審査に通りやすい公務員。ですが、借入額が7000万円ともなると、長きにわたり返済が家計を大きく圧迫します。

事前に収入の増減を考慮した返済シミュレーションし、教育・老後資金まで含めたマネープランを立てることが必須です。

実際に契約する際は、必ずFPなどの専門家に相談し、「無理なく完済できるか」検討しましょう。

マネーキャリアのFP相談は何度でも無料で相談OK。土日祝日も、オンラインでも利用できるなどコスパも利便性も抜群!

公式WEBサイトで実際の利用者様の声や所属FPのプロフィールや口コミを公開しておりますのぜ、ぜひご覧ください。