そこで本記事では、住宅ローン頭金1000万円で借りられる金額・返済シミュレーション、頭金を検討する際の注意点、住宅ローンで頭金を1000万円入れた人の体験談を紹介します。

最後まで読めば、頭金の額を検討する際に重要なポイントがわかり、住宅ローンを組むイメージができるようになりますよ!ぜひ参考になさってください!

頭金の額を検討する際に重要なのは、「バランス」。毎月の負担や生活防衛資金をいくら残すか、将来へ向けた資産形成との両立を考慮しながらベストな配分を探る必要があります。

シミュレーションをするには、住宅ローンはもちろん、各種控除、教育・老後資金の知識が必要に。

独学ではなかなかハードな内容となってくるため、マネーキャリアのFP相談を活用して、住宅ローンに精通したプロの力を借りるのがおすすめです!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン頭金1000万円で借りられる金額は?

- 頭金1000万円で購入できる物件価格の目安

- 頭金1000万円を入れた場合の返済シミュレーション

- 住宅ローンの頭金1000万円はわが家にとって最適?迷ったらFPに相談してみよう

- 【実際どうだった?】住宅ローンで頭金を1000万円入れた人の体験談

- 1000万円の頭金を入れた理由を教えてください

- 頭金を多めに入れてよかったことはありますか?

- 頭金を入れて後悔したことはありますか?

- 住宅ローンの頭金を1000万円入れるときの注意点

- 生活防衛資金を確保できているか

- 住宅ローン控除の効果を活かせるか

- 将来の教育費・老後資金との両立

- 自分に合った住宅ローン頭金の金額をマネーキャリアと一緒に考えよう

- 【まとめ】住宅ローンの頭金1000万円が最適かどうか慎重に判断を

住宅ローン頭金1000万円で借りられる金額は?

国土交通省の「令和6年度 住宅市場動向調査報告書」によると、住宅購入時の自己資金(頭金)の平均は600万〜2000万円前後。一方で中央値は300万〜500万円程度となっており、1000万円という頭金は平均より多めです。

では、1000万円の頭金を用意するといくら程度の物件を購入できるのか。返済シミュレーションとともに解説していきます。

- 頭金1000万円で購入できる物件価格の目安

- 頭金1000万円を入れた場合の返済シミュレーション

頭金1000万円で購入できる物件価格の目安

- 注文住宅(一次取得)自己資金比率:約22〜32%

- 分譲戸建:約27%

- 分譲マンション:約36〜44%

上記の範囲であれば金融機関の審査にも通りやすいでしょう。

ただし、住宅ローンの審査では年収や勤続年数、年齢など他の要因も重視されるため、頭金を多く収めたからといって必ずしも審査をパスできるわけではありません。

「頭金をいくら用意するか」は大変悩ましい問題。審査が不安だからといって、手元資金の多くを頭金にしてしまうと、思わぬ出費に対応できなくなってしまう可能性も。

自身のライフプランを踏まえた頭金、借入額を慎重に検討することが何よりも重要です。

頭金1000万円を入れた場合の返済シミュレーション

気になるのが、実際に頭金を1000万円収めた場合、毎月の返済負担がどの程度になるのかということ。

以下で、物件価格や借入額に応じた毎月の返済額と総返済額をシミュレーションします。

<前提条件>

- 頭金:1000万円

- 金利:年1.89%

- 金利タイプ:全期間固定

- 返済期間:35年

- 元利均等返済、ボーナス払い:なし

▼頭金を1000万円用意した場合の毎月の返済額と総返済額

| 物件価格 | 借入額 | 月々返済額 | 総返済額 |

|---|---|---|---|

| 3000万円 | 2,000万円 | 約6.6万円 | 約2,772万円 |

| 4,000万円 | 3,000万円 | 約9.9万円 | 約4,158万円 |

| 5,000万円 | 4,000万円 | 約13.2万円 | 約5,544万円 |

返済額は「払えるか」だけでなく、「無理なく返済していけるか」「教育費や老後資金と両立できるか」で判断するのが大切。

「我が家の場合はいくら頭金を入れるといいんだろう」「返済シミュレーションをしたい」という方は、無料のFP相談などを活用し、専門家の力を借りるのがおすすめ。

マネーキャリアのFP相談では、住宅ローンの頭金、返済シミュレーションはもちろん、将来のライフプランを踏まえたアドバイスを実施しています。ぜひご利用ください!

住宅ローンの頭金1000万円はわが家にとって最適?迷ったらFPに相談してみよう

しかし、「頭金を1000万円収める計画が、我が家にとってベストなのか」は、資産状況や毎月の収支、理想のライフプランによって大きく異なるもの。

例えば、教育費や老後資金をどのように準備していくか、毎月どの程度の余裕(予備費)を残すかによって「最適な頭金の額」は変わります。

また、返済額を減らせても、手元資金を使いすぎて将来の備えが不足してしまっては本末転倒。予期せぬ出費が重なり家計が破綻してしまえば、最悪の場合、家を手放すことになってしまうかも。

自身の家庭にとってベストな頭金を検討、無理なく返済していける住宅ローンプランを立てたい方は、マネーキャリアのFP相談をご活用ください!

✔︎ 住宅ローン診断士・FP資格のダブルランセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアのFP相談では、各ご家庭の年収・支出・家族構成などを踏まえて、最適な頭金額や借入額、将来へ向けた資産形成とのバランスを考慮したアドバイスを実施しております。

独自のスコアロジックで所属FPを常に評価し、「説明がわかりにくい」「話しにくい雰囲気だった」など、評判の悪いFPは業務から外す仕組みを採用。安定して質の高いFPに相談できる環境を整えています。

公式WEBサイトで所属FPのプロフィールや口コミを公開しており、事前に「どんなFPが担当になるのか」分かるのも嬉しいポイント。「住宅ローン」というセンシティブなお悩みも安心してご相談いただけるはずです。

【実際どうだった?】住宅ローンで頭金を1000万円入れた人の体験談

ここでは、実際に1000万円の頭金を入れ住宅ローンを組んだ人の体験談を紹介します。

リアルな声を参考に、自身も1000万円の頭金を入れるか否か検討する際の参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月19日~2025年9月23日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 1000万円の頭金を入れた理由を教えてください

- 頭金を多めに入れてよかったことはありますか?

- 頭金を入れて後悔したことはありますか?

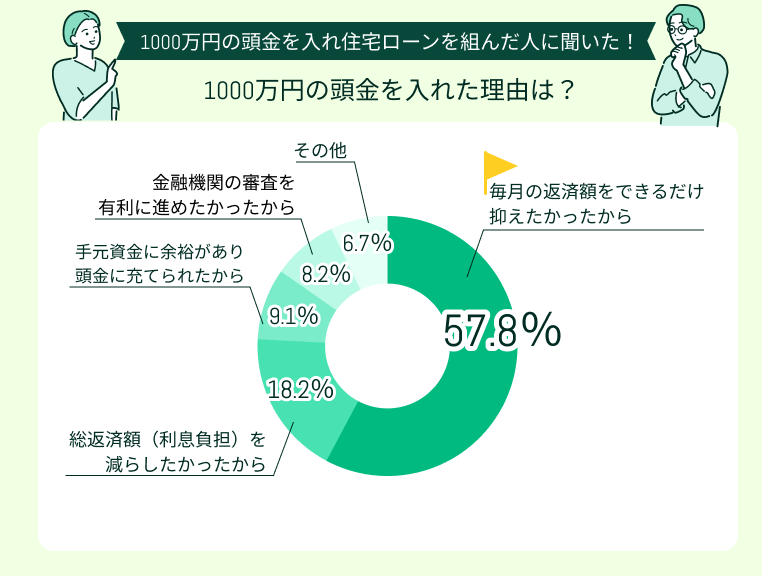

1000万円の頭金を入れた理由を教えてください

1000万円の頭金を入れた理由で最も多かったのは「毎月の返済額をできるだけ抑えたかったから」(57.8%)でした。

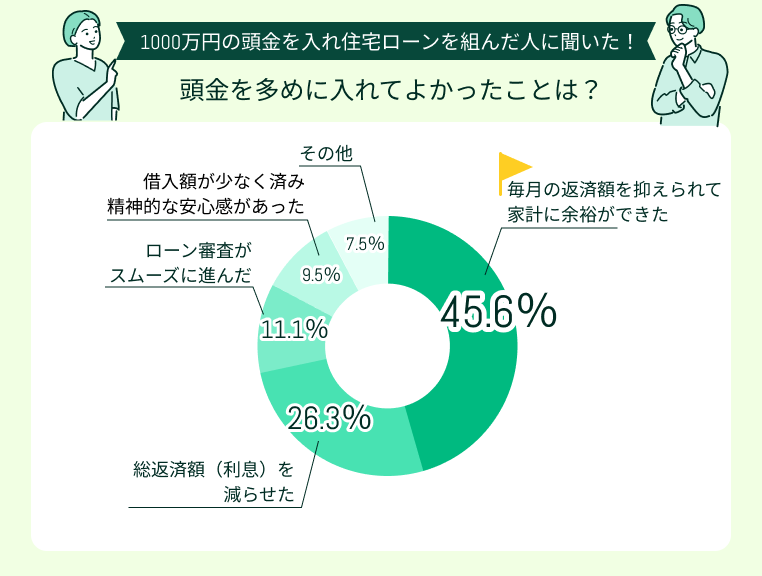

頭金を多めに入れてよかったことはありますか?

頭金を多めに入れてよかったことで最も多かったのは「毎月の返済額を抑えられて家計に余裕ができた」(45.6%)、次いで「総返済額(利息)を減らせた」(26.3%)でした。

利息負担を大きく削減できた

とにかく利息を払うのが嫌で、少しでも総返済額を減らすために頭金を多めに入れました。その結果、借入額や利息額を抑えられ、精神的に安心できたのが良かったです。

毎月の家計にゆとりができた

月々の返済が抑えられたことで家計に余裕が生まれ、その分を貯蓄に回せるようになりました。毎月の収支にゆとりができ精神的にも楽ですし、生活の質も上がったように感じています。

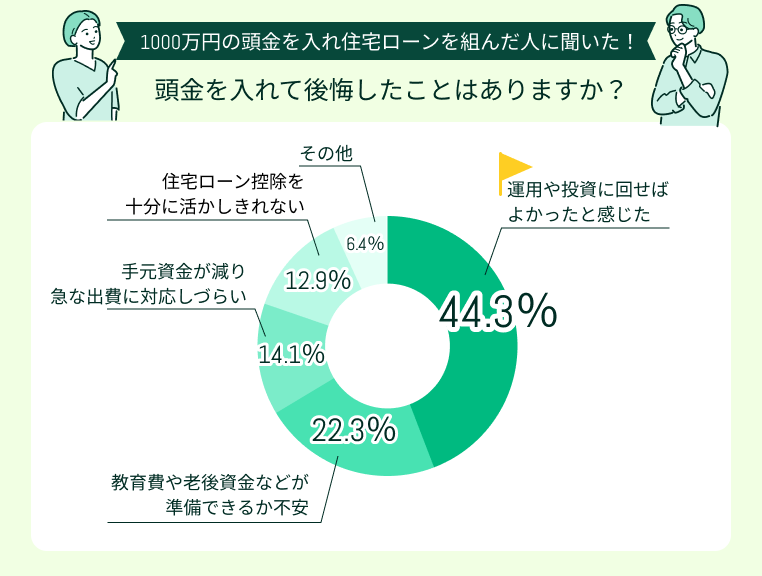

頭金を入れて後悔したことはありますか?

頭金を入れて後悔したことで最も多かったのは「運用や投資に回せばよかったと感じた」(44.3%)。

その他「教育費や老後資金などが準備できるか不安になった」(22.3%)、「手元資金が減り、急な出費に対応しづらい」(14.1%)という声も目立ちました。

投資に回せばよかったという後悔

住宅ローンの繰上げ返済効果よりも、投資の利回りの方が大きかったかもと後悔しています。頭金の一部を運用に回しておけば、将来に向けた資産形成もできて安心できたと思います。

手元資金が減って不安に

子どもにお金がかかる時期に頭金を多く入れたため、手持ち資金が減って不安になりました。節約を心がけてもまとまったお金はなかなか貯まらず、毎月の収支に気を遣う日々です。

今回のアンケートでは。1000万円もの頭金を入れたことで「毎月の負担が減った」「利息額を抑えられた」などポジティブな声が多くみまれました。

一方で「手元資金が減って不安」「投資へ回すという選択肢も検討すれば良かった」といった後悔も声も。

やはり住宅ローンを組む際は、頭金額ごとの返済シミュレーション、生活防衛資金の確保、投資などを含めた複数の選択肢を検討することが重要だと再確認する結果となりました。

「我が家の最適な頭金の額は?」「手元資金を住宅ローンの頭金に回すか、投資をするか決められない…」とお悩みの方は、マネーキャリアのFP相談を活用して、プロと一緒に自身の家庭の最適解を検討しましょう!

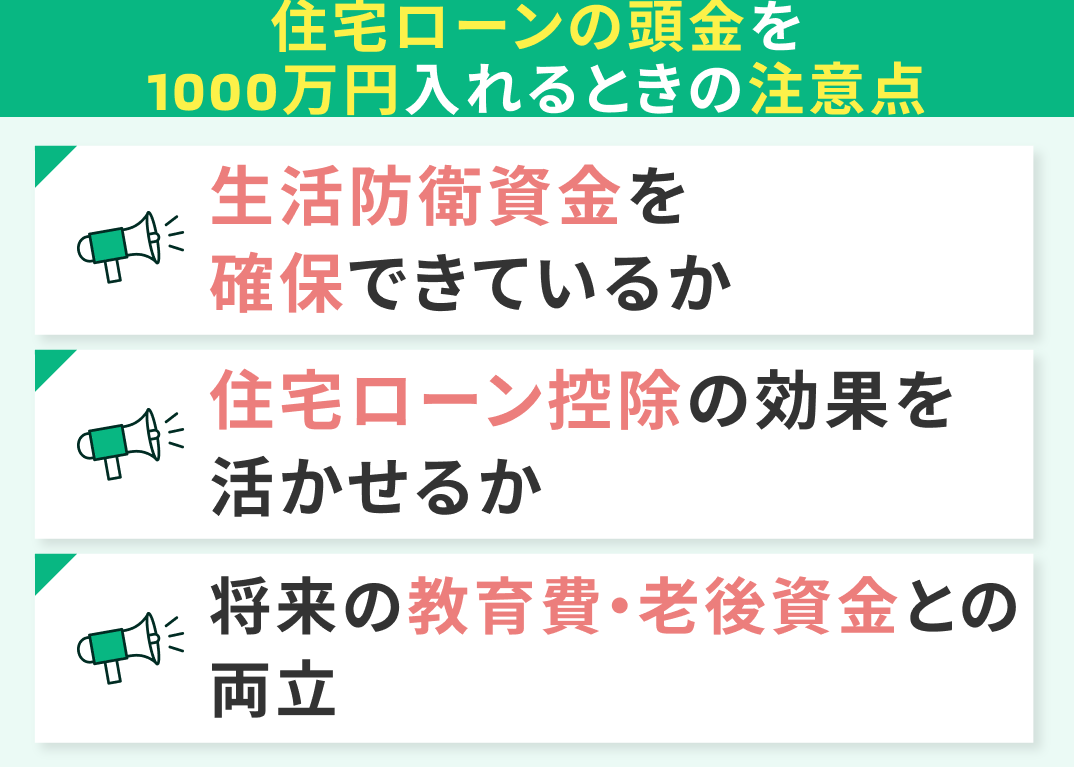

住宅ローンの頭金を1000万円入れるときの注意点

多くの頭金を用意すると返済額を抑えられる一方、いくつかの注意しておきたいポイントも。

ここでは、住宅ローンの頭金を1000万円入れるときの注意点を紹介します。自身にとって、1000万円の頭金を用意することがベストなのか見直すきっかけとしてみましょう。

- 生活防衛資金を確保できているか

- 住宅ローン控除の効果を活かせるか

- 将来の教育費・老後資金との両立

生活防衛資金を確保できているか

毎月の返済額を抑えるために頭金を多く入れるより、手元資金を確保しておくことの方がリスクヘッジにつながるケースも。

病気やケガ、突然の失業など万が一のことがあっても、安心して生活を続けられる資金を必ず残しておきましょう。

住宅ローン控除の効果を活かせるか

- 金利:年1.89%

- 金利タイプ:全期間固定

- 返済期間:35年

- 元利均等返済、ボーナス払い:なし

| ケース | 借入額 | 総返済額 | 最大控除額 (0.7%×13年) |

|---|---|---|---|

| 頭金1000万円 | 2000万円 | 約2,772万円 | 約182万円 |

| フルローン | 3000万円 | 約4,158万円 | 約273万円 |

ただし、支払利息を含むと控除額が少なくても結果的に得をすることも。税優遇の恩恵を最大限にするためにも、頭金の額は慎重に検討しましょう。

将来の教育費・老後資金との両立

たとえば、子どもの進学には1人あたり1000万円以上かかるとされ、頭金に資金を使いすぎると教育資金が不足するリスクも。

また、老後の生活費は夫婦2人で月25〜30万円が目安。退職後20〜30年の生活を考えると数千万円単位で必要に。

理想のライフプランを実現するには、返済と教育・老後資金の準備を両立させることが重要です。

1000万円を頭金として使うのではなく、より高い利回りの運用に回すのも選択肢のひとつ。

手元の資金を頭金に入れる前に、教育・老後に必要な金額をFPと試算。返済と将来に向けた資産形成を両立できるベストプランを検討するのがおすすめです!

自分に合った住宅ローン頭金の金額をマネーキャリアと一緒に考えよう

マネーキャリアは住宅ローン診断士・FP資格のダブルライセンスを誇るFPが多数所属!

住宅ローンはもちろん、家計・保険の見直し、税金対策、将来へ向けた資産形成まで一気に相談できるからこそ、各ご家庭にベストな頭金の額を検討できます。

相談対応するのは3,500人から厳選されたFPのみ。土日祝日も、オンラインでも相談できるため、お仕事や家事・育児のスキマ時間にご利用いただけますよ!まずはLINEからお気軽にご予約ください。

【まとめ】住宅ローンの頭金1000万円が最適かどうか慎重に判断を

本記事では、住宅ローン頭金1000万円で借りられる金額・返済シミュレーション、頭金を検討する際の注意点、住宅ローンで頭金を1000万円入れた人の体験談を紹介しました。

<結論>

国土交通省のデータ(中央値)と比べても、「頭金1000万円」は多めの水準です。

自己資金比率からみて、現実的に購入できる物件価格は2500万〜4000万円程度。借入額が2000万〜4000万円とすると、月々の返済額は 約6.6万〜13.2万円前後が目安。

頭金を多く用意すれば返済負担は抑えられますが、大切なのは手元資金や将来へ向けた資産形成とのバランスです。

頭金の額を検討する際は、生活防衛資金やローン控除との兼ね合い、教育費・老後資金との両立も考慮しましょう。

頭金を1000万円用意すれば「毎月の負担や返済総額を抑えられて安心」と思われがち。

ですが、頭金は多く用意すればするほど良いというものではありません。各ご家庭の資産状況や毎月の収支、理想のライフプランによって最適解は異なります。

マネーキャリアのFP相談を活用して、住宅ローンに精通したプロと一緒に「我が家にベストな頭金の額」を検討するのがおすすめです!