このようにお悩みではありませんか?

結論、繰り上げ返済か投資のどちらを優先すべきかは各ご家庭の資産状況やリスク許容度、理想のライフプランによって異なります。

住宅ローンの金利が高い・定年退職前の完済を目指したい方は繰り上げ返済を、金利が低い・運用期間を長く取れる方は投資を優先するのがおすすめです。

そこで本記事では、住宅ローン返済と投資の効果をシミュレーション、住宅ローン・投資を優先した方がいい人の特徴、余裕資金を「住宅ローン返済」か「投資」どっちに回す人が多いのか調査したアンケート結果を紹介します。

最後まで読めば、繰り上げ返済・投資それぞれを優先した場合のイメージができるようになり、自身の家庭ではどっちを優先すべきかあたりをつけられるようになりますよ!ぜひ参考になさってください。

繰り上げ返済か投資、どっちを優先すべきか迷った場合は、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが、住宅ローンの契約内容や資産状況、リスク許容度を考慮しながら、各ご家庭にとっての最適なバランスを提案いたします。

お悩みをスッキリ解消できるまで、相談は何度でも無料!土日祝日も、オンラインでもご利用いただけますので、まずはLINEからお気軽にご予約ください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン返済と投資どっちが得?シミュレーションから解説

- 返済と投資を比較しシミュレーション

- 住宅ローン繰上げ返済の基本と効果

- 投資に回す場合の基本と期待リターン

- 住宅ローン返済と投資どっちがいい?迷ったらFPに相談を

- 【みんなはどうしてる?】住宅ローン返済と投資どっちに回したかアンケート

- 余裕資金を返済と投資どちらに回しましたか?

- その選択をした一番の理由は何ですか?

- 実際にその選択をしてどのように感じていますか?

- 今後、余裕資金ができた場合はどうしたいですか?

- 住宅ローン返済が向いている人の特徴

- 住宅ローン金利が高い人

- 収入に不安があり安心感を重視する人

- 老後が近く借金を減らしたい人

- 投資が向いている人の特徴

- 住宅ローン金利が低い人

- 長期で資産形成を重視したい人

- 税制優遇をフル活用したい人

- 住宅ローン返済と投資どっちを優先するかマネーキャリアと考えよう

- 【まとめ】住宅ローン返済と投資どっちが得かはライフプランが左右する

住宅ローン返済と投資どっちが得?シミュレーションから解説

「住宅ローン返済と投資、どっちを優先すべきか…」大変悩ましい問題。解決する第一歩はは、「利息削減効果」と「投資の利回り」の比較をすることです。

昨今の住宅ローンは金利が低いため、投資利回り(3%想定)が利息削減効果を上回るケースも多いでしょう。

ただし、プラスになるかマイナスになるかわからない投資と違って、繰り上げ返済にお金を回せば確実に返済額を減らせるというメリットも。

ここでは、住宅ローン返済と投資どっちを優先すべきなのか、各種シミュレーションを元に整理していきます。

- 返済と投資を比較しシミュレーション

- 住宅ローン繰上げ返済の基本と効果

- 投資に回す場合の基本と期待リターン

返済と投資を比較しシミュレーション

- 借入金:3000万円

- 返済期間:35年

- ローン金利:1.89%

- 投資利回り:3%

- 繰上げ返済額:1000万円(期間短縮型)

| ケース | 効果(20年後時点) |

|---|---|

| 繰上げ返済 | 利息軽減効果 約360万円 |

| 投資 | 運用益 約806万円 |

もちろん、返済と投資は両立も可能。例えば半分を返済、半分を投資に回すなど、どっちかを優先しなくてはならないというものでもありません。

大切なのはそれぞれのメリット・デメリットを比較したうえで、自身の家庭に最適なバランスを見極めることです。

住宅ローン繰上げ返済の基本と効果

- 利息総額を減らせる

- 返済期間を短縮できる

- 返済額や期間が減ることで精神的な安心感が得られる

繰り上げ返済には返済期間を短縮する「期間短縮型」、毎月の返済額を減らす「返済額軽減型」の2種類があり、どちらを選ぶかも重要なポイントです。

期間短縮型は、利息軽減効果が大きく完済時期も早まるため、特に心理的な安心感が得られるでしょう。

投資に回す場合の基本と期待リターン

- 期待利回りがローン金利を上回る可能性

- 税制優遇を活用できる

- 複利効果で資産形成が加速

シミュレーション上は返済より投資が有利。ですが、どの程度のリスクを取れるか(リスク許容度)次第で正解は変わってきます。

住宅ローン返済と投資のベストバランスは、各ご家庭の資産状況や毎月の収支によって異なります。

「我が家はどっちを優先すべき?」迷ったら、FPなどの専門家に相談し、それぞれのケースをシミュレーションし、比較・検討するのがおすすめです。

住宅ローン返済と投資どっちがいい?迷ったらFPに相談を

どちらを優先するか迷った際は、まずはマネーキャリアのFPへご相談ください!

住宅ローン・投資に精通したプロが、各種シミュレーションを実施。手元資金をどう配分すべきかアドバイスを実施します。

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアのFP相談では、住宅ローンや投資はもちろん、家計・保健の見直しから税金対策、教育・老後資金のことまでなんでも相談できるからこそ、各ご家庭の最適解が見つかります!

FP相談を利用するのが初めて・不安を感じる方は、公式WEBサイトで公開している所属FPのプロフィール・口コミをご覧ください。

事前に「どんなFPが担当になるのか」「相談の雰囲気」がわかるため、相談への不安も和らぐはず。まずはLINEからお気軽にご予約を!

【みんなはどうしてる?】住宅ローン返済と投資どっちに回したかアンケート

余裕資金を「住宅ローン返済」か「投資」どっちに回す人が多いのかアンケート調査しました。それぞれ選択した方がどのように感じているかなど、リアルな声を参考にしてみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月19日~2025年9月20日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 余裕資金を返済と投資どちらに回しましたか?

- その選択をした一番の理由は何ですか?

- 実際にその選択をしてどのように感じていますか?

- 今後、余裕資金ができた場合はどうしたいですか?

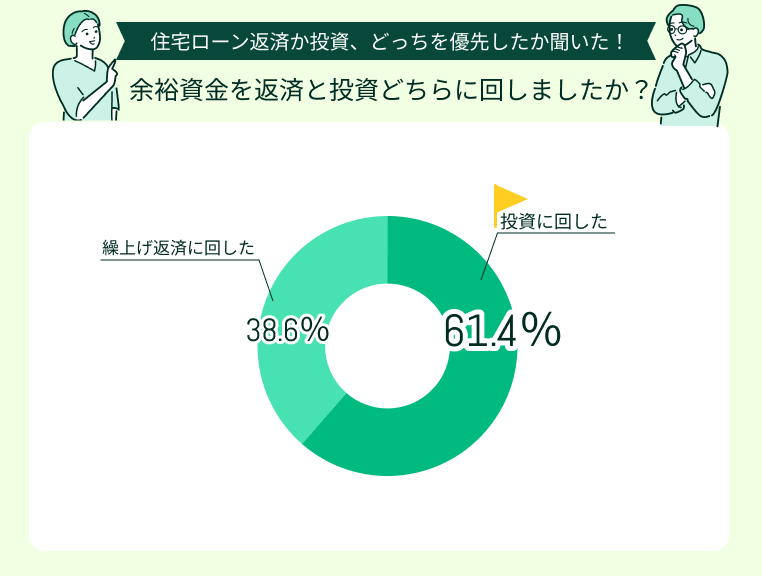

余裕資金を返済と投資どちらに回しましたか?

今回アンケートにご回答いただいた方のうち、61.4%の方が余裕資金を投資に回したということがわかりました。

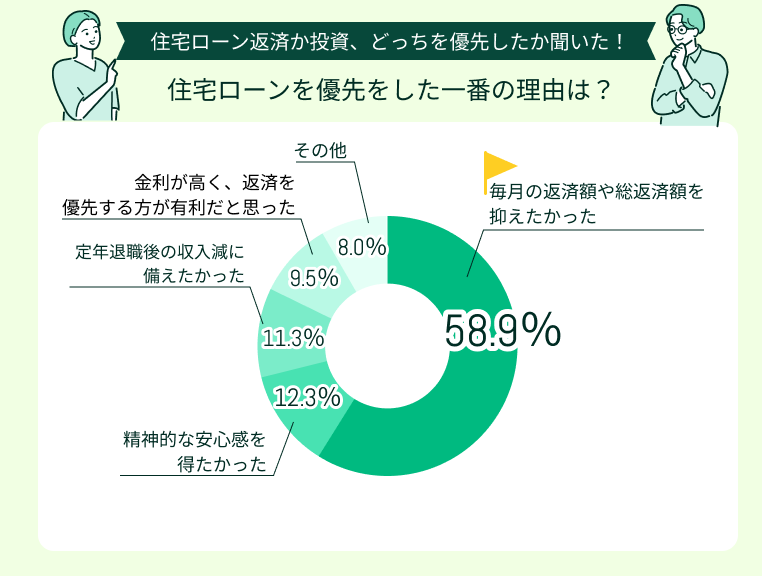

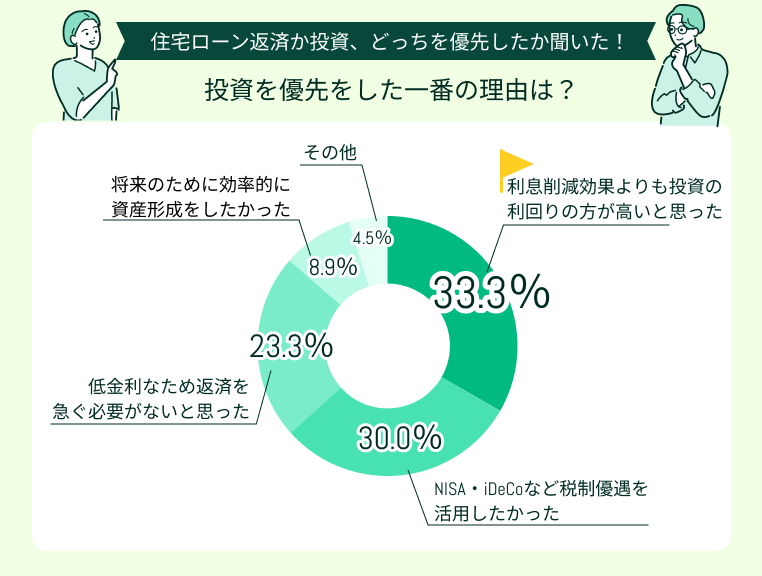

その選択をした一番の理由は何ですか?

住宅ローン返済を優先した理由で最も多かったのは「毎月の返済額や総返済額を抑えたかった」(58.9%)でした。

投資を優先した理由で多かったのは「利息削減効果よりも投資の利回りの方が高いと思った」(33.3%)、「NISA・iDeCoなど税制優遇を活用したかった」(30.0%)でした。

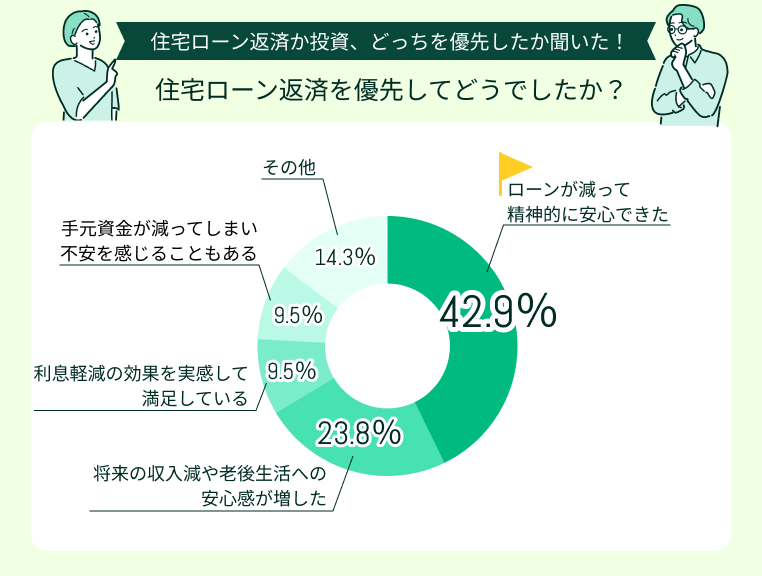

実際にその選択をしてどのように感じていますか?

住宅ローン返済を優先して「ローンが減って精神的に安心できた」(42.9%)と感じている方が多いようです。

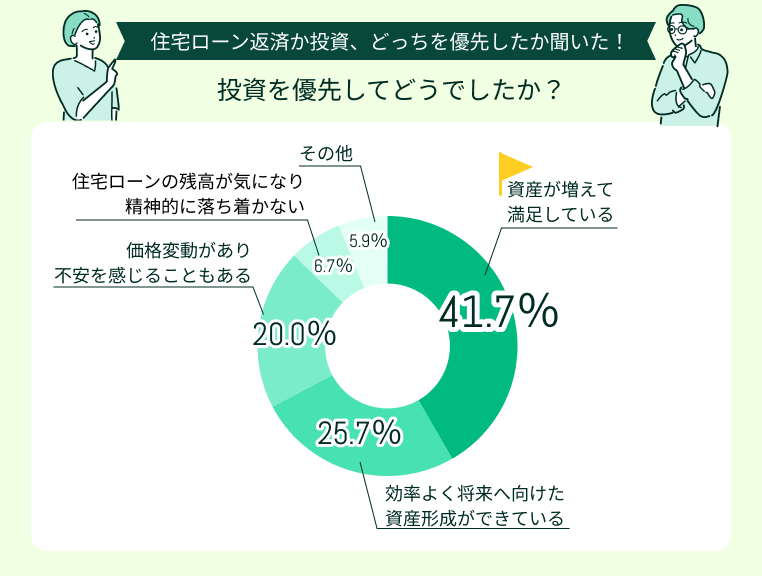

投資を優先して「資産が増えて満足している」(41.7%)、「効率よく将来へ向けた資産形成ができている」(25.7%)方が多いことがわかりました。

今後、余裕資金ができた場合はどうしたいですか?

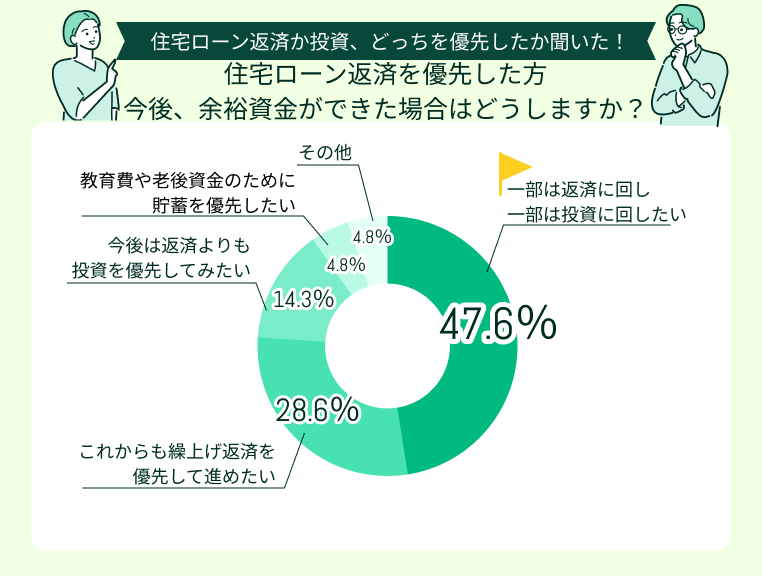

住宅ローン返済を優先した方に「今後、余裕資金ができた場合はどうするか」聞いたところ、47.6%の方が「一部は返済に回し、一部は投資に回したい」、28.6%の方が「これからも繰上げ返済を優先して進めたい」と回答しました。

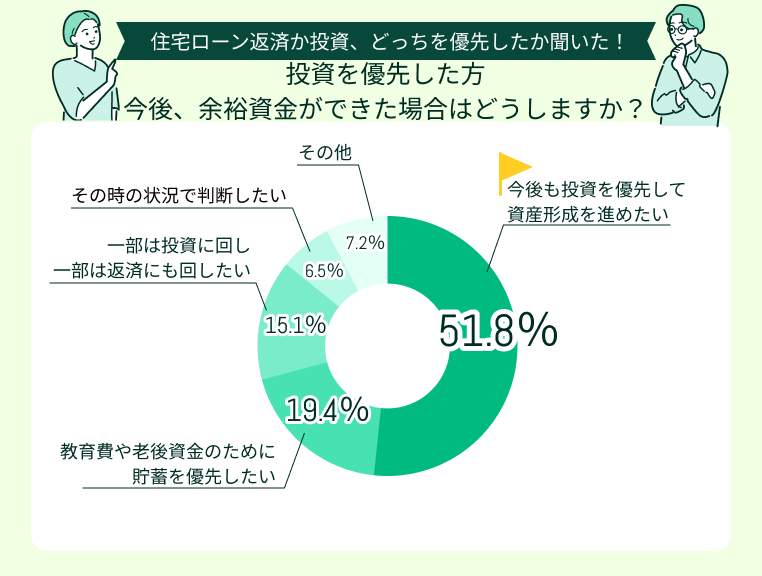

投資を優先した方は「今後も投資を優先して資産形成を進めたい」(51.8%)と回答したかが多く見られました。

今回のアンケート結果を見ると、余裕資金の使い道は「投資を優先した」がやや多いという結果に。

投資を選んだ人は利回りや税制優遇、将来へ向けた資産形成を重視。一方、住宅ローン返済を優先した人はローンが減る安心感や利息軽減の効果を優先したよう。今後は「それぞれを両立したい」という声が目立ちました。

住宅ローン返済か投資か、一概に「どっちを選んだ方が正解」とは言えないお悩み。だからこそ、無料のFP相談などを活用し、自身の家庭にとってのベストバランスを検討するのがおすすめです!

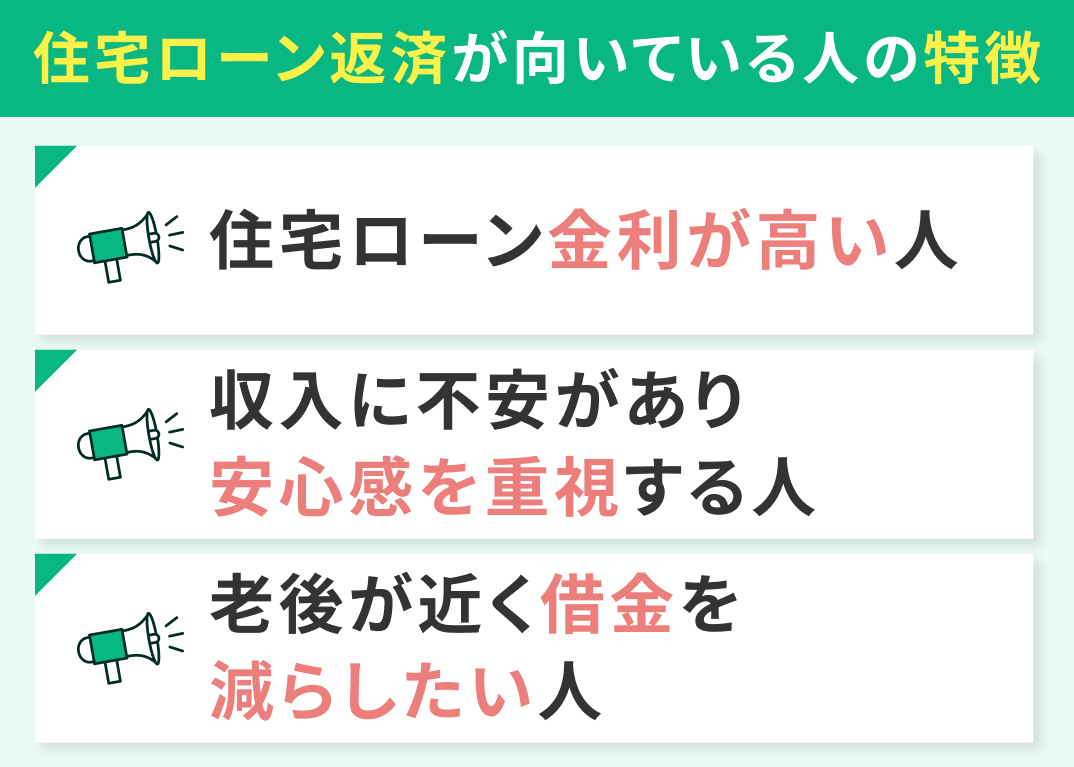

住宅ローン返済が向いている人の特徴

住宅ローン返済は「確実に利息を減らせる」安全策。

シミュレーション上は投資の方が有利に見える場合でも、状況や価値観によっては返済を優先した方が安心できるケースも。ここでは、住宅ローン返済を優先した方がいい人の特徴を紹介します。

- 住宅ローン金利が高い人

- 収入に不安があり安心感を重視する人

- 老後が近く借金を減らしたい人

住宅ローン金利が高い人

収入に不安があり安心感を重視する人

老後が近く借金を減らしたい人

定年退職後まで住宅ローンが残っていると、返済が年金生活となった家計を大きく圧迫。負担が一気に重くなります。

さらに、60歳以降は思わぬ医療・介護費用が発生するリスクも高くなるため、万が一の際は家計が回らなくなってしまう可能性も。

「セカンドライフは返済を心配せず、安心して暮らしたい」と考える人にとっては、住宅ローン返済が最優先です。

「安定した老後生活」を重視するなら、投資よりも返済を優先するのがベター。

年齢が上がるほどリスク許容度も低くなるため、ローン完済で安心感を確保するのが現実的でしょう。

投資が向いている人の特徴

投資は「将来へ向けた資産形成を重視する攻めの戦略」。

特に、住宅ローンの金利が低い場合、投資に回した方が効率的に資産を増やせる可能性があります。ここでは、投資を優先した方がいい人の特徴を紹介します。

- 住宅ローン金利が低い人

- 長期で資産形成を重視したい人

- 税制優遇をフル活用したい人

住宅ローン金利が低い人

ローン金利が1%前後なら、繰上げ返済による利息軽減効果は小さいと予想されます。

3〜5%の利回りが期待できる投資先があれば、そちらを優先した方がメリットが大きいでしょう。

「借金は残るが資産が増える」という構図が成り立つため、長期的な家計バランスが改善する可能性もあります。

住宅ローンは低い金利で資金を得られる「借り得」な場合も。ある程度の利回りが期待できるのなら、あえて借金を残しつつ余裕資金を投資に回す選択は合理的とも言えます。

長期で資産形成を重視したい人

特に運用期間を長く取りやすい若い世代にとっては、投資を優先する価値が高いでしょう。

税制優遇をフル活用したい人

NISAやiDeCoを活用すれば、投資益が非課税になったり、掛金が所得控除の対象になったりと、税制優遇が受けられます。

余裕資金を返済に回してしまうと、これらの制度のメリットを活かせずに老後を迎えてしまう可能性も。

税制メリットを逃さず、効率よく将来へ向けた資産形成を進めていきたい人は、住宅ローンよりも投資を優先するといいでしょう。

NISAやiDeCoなど、制度の存在は知っていても「難しくてよくわからない…」という人も多くいらっしゃいます。

しかし、住宅ローンか投資、どっちを優先するか検討するにあたって上記の制度への理解が必須!

マネーキャリアのFP相談では、住宅ローン・投資に精通したプロが税優遇の制度をわかりやすく解説し、各種シミュレーションを実施。余裕資金の効率的な使い方を検討できます!

住宅ローン返済と投資どっちを優先するかマネーキャリアと考えよう

マネーキャリアには住宅ローン診断士とFP資格のダブルライセンスを誇るプランナーが多数所属。

3,500人から厳選された実力派FPに何度でも無料で相談できる、投資や住宅ローンなどお金に関するお悩みならなんでも相談できるため、各ご家庭にとっての最適解が見つかるはず!

実際の利用者様からは「ライフプランまで整理できて満足」「住宅ローン返済と投資、ベストなバランスを検討できた」など喜びの声が多数寄せられています。ぜひご利用ください!

【まとめ】住宅ローン返済と投資どっちが得かはライフプランが左右する

本記事では、住宅ローン返済と投資の効果をシミュレーション、住宅ローン・投資を優先した方がいい人の特徴、余裕資金を「住宅ローン返済」か「投資」どっちに回す人が多いのか調査したアンケート結果を紹介しました。

<結論>

繰上げ返済は「確実に利息を減らせる」、投資は「将来へ向けて資産形成をする」選択肢。

シュミレーション上は投資が有利に見えますが、返済は家計・老後生活への安心感を得られるという大きなメリットも。

どっちを優先すべきかは、各ご家庭の住宅ローンの状況やリスク許容度、ライフプランなどにより異なります。

どっちを優先するか迷ったら、FPなどの専門家に相談し、返済と投資の最適なバランスを見つけるのがおすすめ!

「我が家の場合はどうすればいいの?」「それぞれを選んだ場合のシミュレーションがしたい!」とお思いの方は、相談満足度98.6%を誇るマネーキャリアのFPへご相談ください。