監修者ファイナンシャルプランナー

この記事の目次

- 年収500万で住宅ローンを無理なく返せる額は?シミュレーションで解説

- 借入額は2500万円〜3000万円が目安

- 月々返済額は8万円〜10万円が目安

- 頭金なし・頭金ありの場合を比較

- 無料FP相談を活用して、プロと一緒に無理なく返せる額を見極めよう

- 【実際どうだった?】年収500万円前後で住宅ローンを組んだ世帯の体験談

- 住宅ローンの借入額と返済期間はどれくらいにしましたか?

- 毎月のローン返済は、家計にどのくらいの負担感がありますか?

- 住宅ローンの金利タイプはどれを選びましたか?理由も教えてください

- ローンを組むときに頭金はいくら入れましたか?

- 住宅ローンの返済を続ける上で、不安に感じていることはありますか?

- 年収500万で住宅ローンを無理なく返すためのポイント

- 教育費・老後資金を見越した返済計画を立てる

- 変動金利は金利上昇リスクに備える

- 住宅ローン以外の費用を把握する

- 【まとめ】年収500万・住宅ローンを無理なく返せる額はFPに相談しよう

年収500万で住宅ローンを無理なく返せる額は?シミュレーションで解説

年収500万円で住宅ローン無理なく返せる額はいくらなのか?返済負担率、毎月の返済額、頭金の有無の違いでシミュレーションしました。

返済負担率は低い方が審査は通りやすい傾向です。審査は税込年収で行いますが、実際の返済額は手取りから返す必要があります。

返済額は現在の家計から無理なく返済できるかを、現実的に考えましょう。返済額が高いと感じたら、頭金を入れて借入金を減らすことを検討した方がよいでしょう。

借入額は2500万円〜3000万円が目安

返済負担率が基準内に入る借入金の目安 :35年返済の場合

| 金利1.0% | 金利1.5% | 金利2.0% | |

|---|---|---|---|

| 返済負担率25% | 3,830万円 | 3,530万円 | 3,270万円 |

| 返済負担率20% | 3,090万円 | 2,850万円 | 2,640万円 |

※参照:返済額シミュレーション|長谷工

年収500万円の方が住宅ローンを組む場合、返済負担率20〜25%で借入できる額の目安は上記の通りです。年収から税金等を差し引いた手取りを考慮すると、返済負担率20%を軸にすると、2,500万円〜3,000万円が一つの安全ラインと言えます。

<返済負担率の考え方>

返済負担率が高いと、審査は通っても生活に余裕がなく、不測の事態で返済が困難になる可能性があります。

年収500万円の場合、税金等で手取りは約400万円になります。住宅ローンは手取りから支払うことになるため、返済負担率20%程度に抑えると、生活に余裕を持ちながら返済できる安全ラインとなります。

変動金利で借りる場合は、将来の金利上昇による返済額増加も考慮して、無理のない借入額を設定することが重要です。

月々返済額は8万円〜10万円が目安

月額返済額の目安:35年返済の場合

| 借入額 | 金利1.0% | 金利1.5% | 金利2.0% |

|---|---|---|---|

| 2,500万円 | 70,571円 | 76,546円 | 82,816円 |

| 3,000万円 | 84,686円 | 91,855円 | 99,379円 |

| 3,500万円 | 98,800円 | 107,165円 | 115,942円 |

※参照:返済額シミュレーション|長谷工

変動金利で借りた場合は、金利の上昇で返済額が多くなる可能性も認識しておきましょう。

<返済額は余裕のある金額に設定しましょう>

収入減や不測の事態に備えて、余裕を持たせた返済額にしましょう。特に変動金利では金利上昇時には、返済額が上がる可能性があります。

上記の表で借入金3,000万円の場合、金利が0.5%上がると約6,000円、金利が1%上がると約14,000円返済額が上がります。返済額は1万円~2万円増えても、差し支えない金額に設定するのが無難でしょう。

頭金なし・頭金ありの場合を比較

頭金の有無による返済額の違い:金利1.5%、35年返済の場合

| 頭金なし | 頭金1割 | 頭金2割 | |

|---|---|---|---|

| 借入額 | 3,000万円 | 2,700万円 | 2,400万円 |

| 毎月返済額 | 91,855円 | 82,670円 | 73,484円 |

| 総支払額 | 38,579,239円 | 34,721,315円 | 30,863,392円 |

※参照:返済額シミュレーション|長谷工

毎月返済額を減らしたい場合は、できるだけ多く頭金を入れましょう。

<頭金の有無で利息負担が大きく変わります>

借入金3,000万円で試算の結果は表のとおりです。

300万円の頭金を入れると、約385万円の総支払額を削減できます。600万円の頭金を準備すると、約771万円の総支払額が削減できます。

頭金を入れると、準備した以上のお金が削減できる結果になりました。借入額は少しでも少ない方が節約につながります。

頭金を入れることは必要ですが、貯金を全部つぎ込むことはやめましょう。

無料FP相談を活用して、プロと一緒に無理なく返せる額を見極めよう

手取りが500万円の場合を考えてみましょう。手取りを年収の約8割と仮定すると、年収はおよそ630万円になります。500万円を12で割ると月収は約41万円です。この月収から、返済負担率20%の場合は毎月82,000円、返済負担率25%の場合は毎月102,500円を住宅ローンの返済にあてることになります。

住宅ローンを支払った残りの金額で、毎月の生活費や教育資金、老後資金の準備などもまかなう必要があります。

無理なく返せる額は家庭ごとに異なるため、マネーキャリアのFP相談では、個別の家計状況に応じて返済可能かをプロがアドバイスしてくれます。

<無理ない返済額かはFPとともに見極めよう>

住宅ローンは、お金の相談の中でも専門性が高い分野です。どんな相談かを伝えると、相談内容に適した専門家を調整してくれます。

<マネーキャリアで住宅ローンの相談で可能なこと>

- ローンの資金計画を立てるサポート

- 家計・ライフプランを踏まえた借入(返済)可能額の試算

- ライフイベントを踏まえたキャッシュフロー表の作成

- 返済シミュレーション

- 頭金の有無や金額の考え方

住宅ローン以外でも、保険や家計管理などお金にかかわることは、まとめて相談可能です。

【実際どうだった?】年収500万円前後で住宅ローンを組んだ世帯の体験談

年収が500万円前後の世帯を対象に、住宅ローンに関するアンケートを実施しました。

借入額、返済期間、金利タイプ、頭金の有無などを聞き、毎月の返済が家計にどの程度負担になっているか、また返済を続ける上で不安に感じていることを回答してもらいました。

体験者の生の声を参考にしてください。

※2025年09月23日~2025年09月25日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

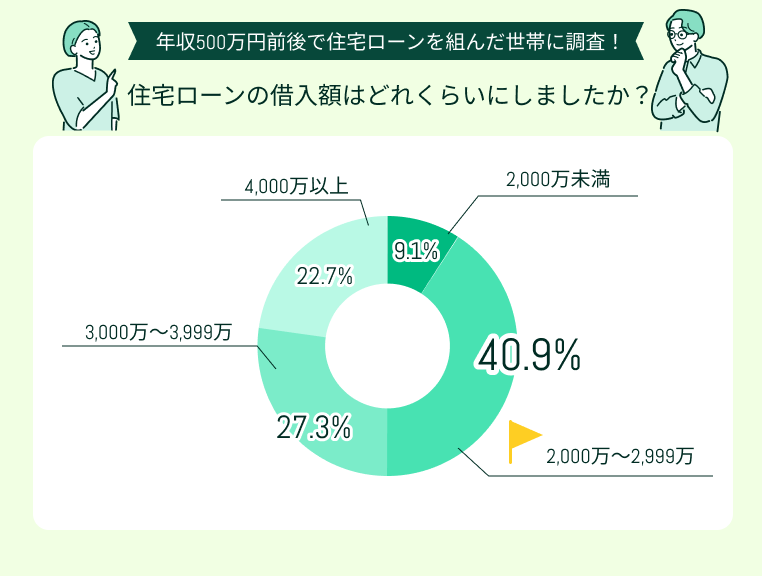

住宅ローンの借入額と返済期間はどれくらいにしましたか?

借入額は、2,000万円~3,000万円未満が最多でした。次に多いのが3,000万円~4,000万円未満で、4,000万円以上借りた人も2割ほどいます。

年収500万円で無理なく返せる目安の3,000万円を超えて借りている人は、半数に上ります。

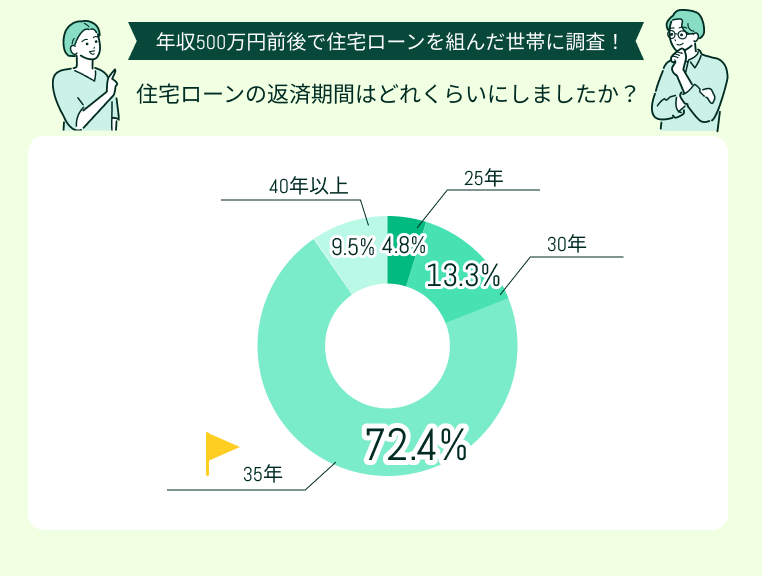

7割以上の人が35年返済と回答しています。ほとんどの人が30年以上で借りており、25年返済はわずか5%程度でした。

住宅ローンは長期で返済している人が大多数で、毎月無理のない返済額を設定するには、返済期間を長めに設定する必要があります。毎月8万円~10万円の返済額を支払い続けるには、長期的な視点で返済計画を立てることが重要です。

<老後資金の計画も考えましょう>

返済額を抑えるために35年の長期返済に設定する人は多くいます。30代半ばまでであれば、定年までに完済できる可能性は高いですが、40代以降でローンを組む場合は、定年後も返済に困らない計画が必要です。

長期返済の場合でも、できるだけ繰り上げ返済を活用し、定年までには完済できるプランを立てましょう。退職金のほとんどを繰り上げ返済に充てるような完済は、老後生活に支障をきたす可能性があるため避けることが望ましいです。

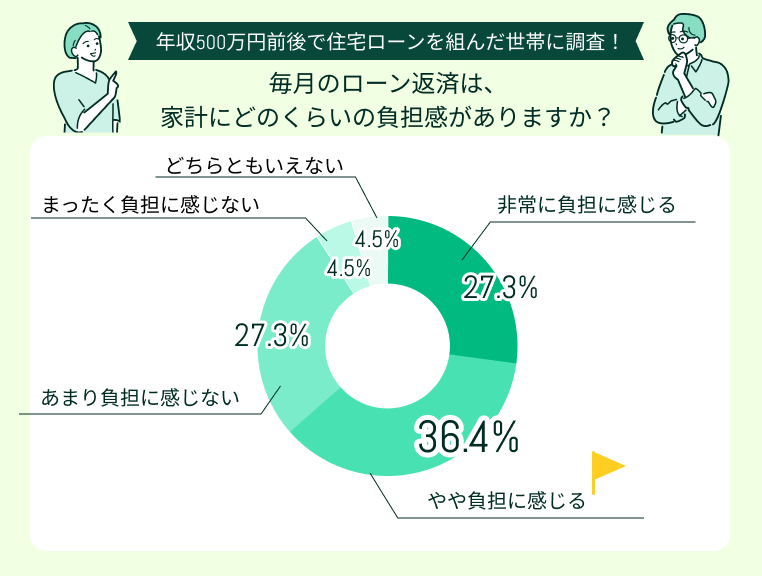

毎月のローン返済は、家計にどのくらいの負担感がありますか?

<余裕のある返済計画を>

引っ越し費用や新居での備品購入など、当初の予算以上にお金がかかることもあります。車の購入についても、最初は不要と思っていても、実際に生活を始めると必要になる場合があります。

ローンの返済額をギリギリで設定すると、少しの収入減でも家計が苦しくなる可能性があるため、諸費用の見積もりは多めに見込み、返済計画には余裕を持たせましょう。

また、貯蓄も確保できるプランにすることが重要です。

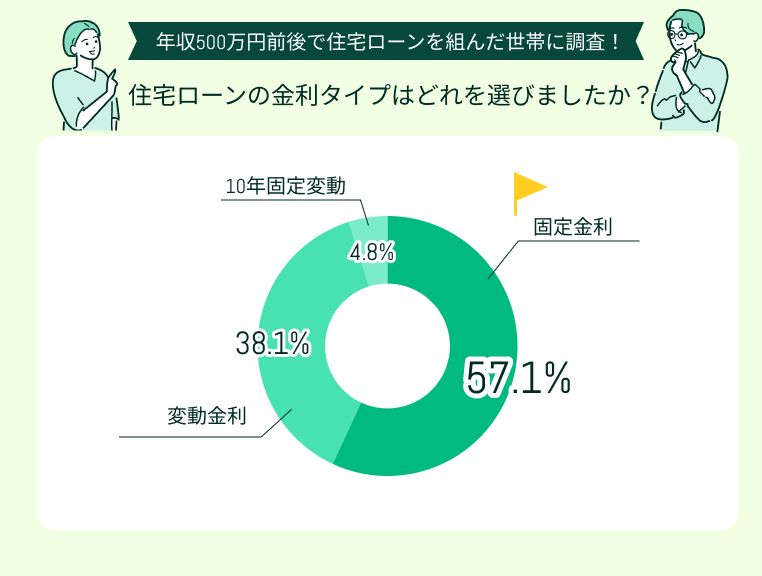

住宅ローンの金利タイプはどれを選びましたか?理由も教えてください

<金利選択は慎重に>

固定金利は「安心・確実性」を重視する人に向いています。返済額は固定され上がることはないので「金利が上がることが不安」な人は固定金利が向いているでしょう。

変動金利は、金利上昇リスクに対応できる経済的な余裕がある人(十分な貯蓄や将来的な収入増加が見込める)に向いています。

変動金利は、積極的に繰り上げ返済を行い、元本を減らす予定がある人や金利の動向に敏感で、金利上昇時に固定金利への借り換えや、繰り上げ返済などの対応ができる人は向いています。

自身はどのタイプに当てはまるのか迷う場合は、専門家に相談しましょう。

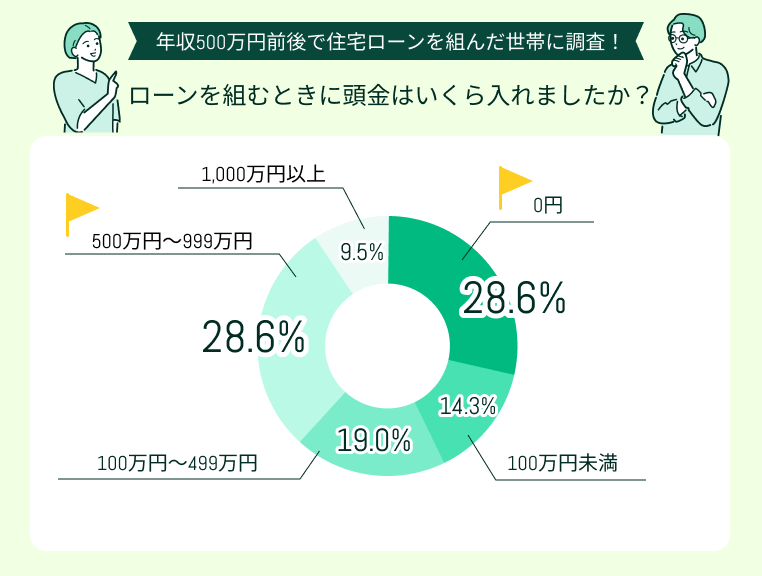

ローンを組むときに頭金はいくら入れましたか?

住宅ローンの頭金を全く入れていない人は、3割弱でした。7割以上の人は頭金を入れています。

頭金の金額は、500万円~1,000万円未満が最多でした。頭金を準備してローンを組んでいる堅実な人が多いことがうかがえます。頭金を1,000万円以上準備した人は1割弱いました。

<頭金はできるだけ準備しましょう>

頭金を準備して、住宅ローンの借入金額を少しでも減らす方が、家計の節約につながります。マイホーム取得の計画は、頭金を貯める事から始めるのが堅実な方法です。

貯金が全くできない家計は、家計全体を見直しムダがないかを見極めましょう。家計管理がよくわからない、不安があるときは、専門家に相談しましょう。

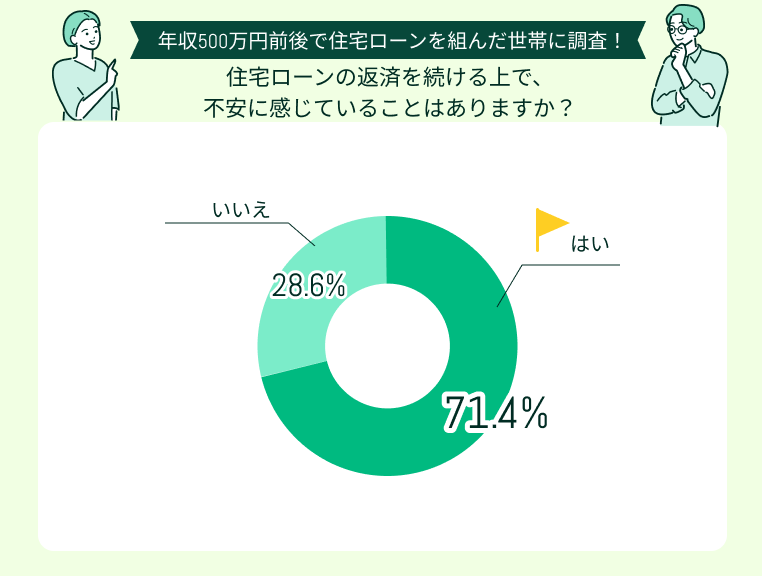

住宅ローンの返済を続ける上で、不安に感じていることはありますか?

ギリギリの家計で収入減が心配

頭金はほとんど入れずに約3,000万円のローンを35年返済で契約しました。固定金利よりかなり金利が低かったので、変動金利にしました。今は何とか支払い続けていますが、将来収入が減った時にどうなるかを考えると不安です。毎月の返済額は、負担が重いと感じています。

夫ひとりの給料で払い続けられるか不安

頭金なしで4,000万円のローンを組みました。夫一人の給料なので、払い続けられるかが心配です。35年払いにしましたが、負担が重く不安を感じています。マイホームを手に入れる大変さを実感しています。教育費のことを考えると、私も働くことを検討中です。

定年後の返済が不安

固定金利で3,000万円、35年で組みました。繰り上げ返済をしないと完済は70歳を超えてしまいます。毎月の返済は今でも大変なのに、定年後までローンが残っていたら完済が難しくなるかもしれません。定年前後には完済できる対策を模索しています。

金利の上昇が不安

変動金利で3,500万円、35年返済で借りました。契約時より金利が上がっています。将来もっと金利が上がり返済額も上がっていくと、支払っていけるかが心配です。変動金利のメリット、デメリットを確認したつもりでも不安は残ります。

夫が団信に入れなかった

35年返済で3,200万円の住宅ローンを組みました。夫が病気をしたため団信には入れませんでした。夫の収入が途絶えたら私が支払わなければなりません。今は順調に支払っているものの、団信がないことは不安に感じます。

<専門家の相談を活用しましょう>

住宅ローンを支払い中の多くの人は不安を感じながら支払いを続けています。20年30年の間には予期せぬことも起こるかもしれません。

住宅ローンは専門家に相談し、可能な対策をしっかり立て、綿密な計画で支払いに臨むことが必要です。専門家を交えながら家族全員で家計管理の方向性や優先順位なども事前に話し合いましょう。

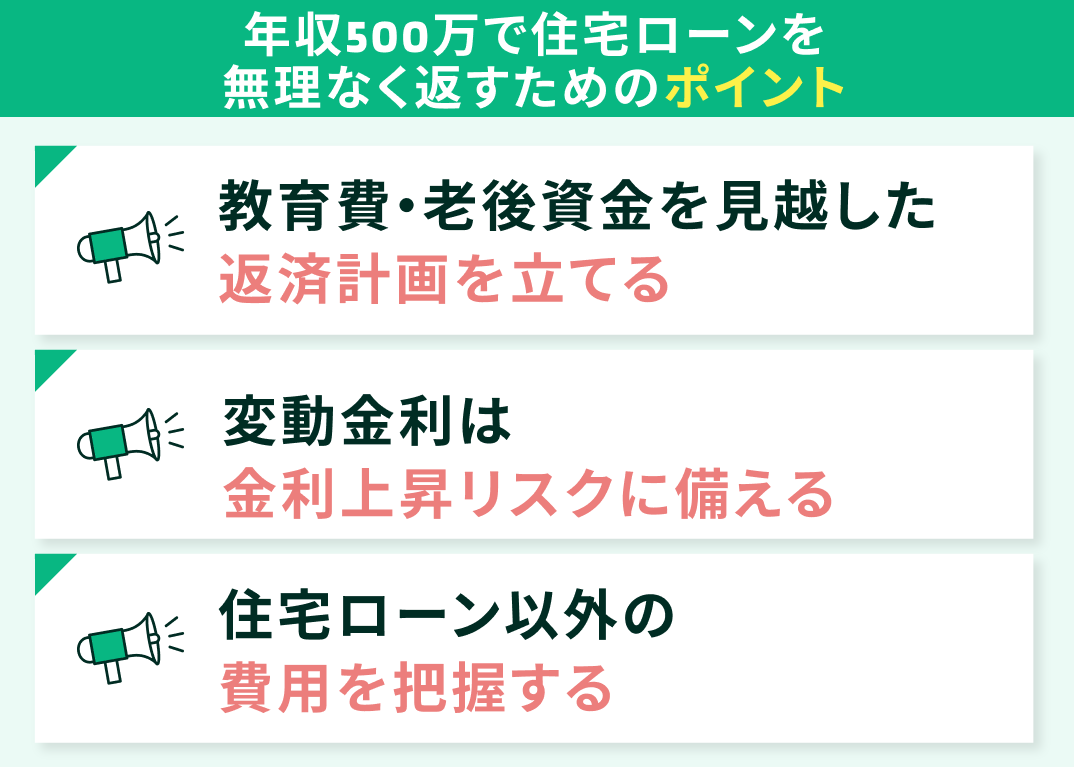

年収500万で住宅ローンを無理なく返すためのポイント

年収が500万円で、住宅ローンを無理なく返済するためのポイントを3つお伝えします。

- 教育費・老後資金を見越した返済計画を立てる

- 変動金利は金利上昇リスクに備える

- 住宅ローン以外の費用を把握する

3つのポイントを抑えて計画を立てましょう。

教育費・老後資金を見越した返済計画を立てる

将来の収入や支出を予測し、家計が破綻しないか、長期的なシミュレーションを行うことが重要です。

特に教育費は、ピークと言われる子供の受験期〜大学進学期にかかる費用を見積し、準備する必要があります。子供が生まれてから15年後~20年後あたりに教育費のピークが予想されるため、生まれた直後から少しずつ準備することがおすすめです。

老後資金は子供がいない人でも準備が必要です。iDeCoやNISAも活用し、少しずつコツコツ貯め長期で準備しましょう。

<教育資金・老後資金は長期計画で>

「住宅費」「教育費」「老後資金」の3つは人生の中でも多額の費用が予想されるライフイベントです。

3つの資金は、それぞれ数千万円単位の大きな支出が予想されるため、早い段階から計画的に準備しておくことが、家計を破綻させないための鍵となります。

住宅取得の計画は「教育費」「老後資金」も見越した計画にし、将来のお金の不安を減らしましょう。

変動金利は金利上昇リスクに備える

金利上昇時の返済額を試算しました。

借入金3000万円:35年払い、月払いのみの場合

| 金利1.5% | 金利2.0% | 金利2.5% | 金利3.0% | |

|---|---|---|---|---|

| 返済額 | 91,855円 | 99,379円 | 107,249円 | 115,455円 |

| 返済負担率 | 22% | 23% | 25% | 27% |

※参照:返済額シミュレーション|長谷工

返済負担率は年収500万円の場合、金利が1.5%から2.0%に上がると、計算上は約7,500円上がることになります。

ただし、元利均等返済の場合、返済額の見直しには別途ルールがあります。それが「5年毎返済額見直し※」と「返済額見直し125%上限※」です。

【FPからの補足説明】

変動金利は、固定金利より金利が低い傾向ですが、返済期間中に金利が上がるリスクがあります。リスクに備える資金は準備しましょう。

多くの金融機関では、変動金利の元利均等返済の場合「返済額の見直しは5年ごと」「返済額が上がる場合も125%まで」という方法が取られています。

金利が上がってもすぐに返済額が上がるわけではありませんが、金利が上昇傾向にある場合は、返済額が上がる可能性があることを理解しましょう。

変動金利で借りる際は、金利が上昇しても家計が破綻しないように備えるのが大切です。

住宅ローン以外の費用を把握する

住宅ローンを組む際には諸経費がかかりますが、住宅取得時の費用や、引っ越し費用、入居後定期的にかかるものもあります。細かいものを含めリストアップしながら見積すると大きな金額になります。

住宅取得費やローン諸経費、頭金は現金で準備するのが理想です。しかし、貯金を全部つぎ込まないようにしましょう。何かあった時の予備資金は必ず手元に残すべきです。

住宅ローン以外にかかる費用をしっかり見積り、予算化しなければ、最悪住宅ローン以外の借金を抱えることになりかねません。

支出を避けられない費用は把握し、しっかり備えましょう。

【FPからの補足説明】

諸経費はまとまった額がかかるものと認識しましょう。諸費用の一例をあげてみます。諸費用は物件により違いがあるので、あくまでも参考として下さい。住宅取得時と住宅ローンの諸経費は合計で物件価格の3%~10%程度です。

住宅取得の諸経費

- 火災保険料

- 登記費用

- 仲介手数料(建売住宅購入、中古住宅購入の場合)

住宅ローンの諸経費

- ローン事務手数料

- 保証料

- 登記費用(抵当権設定)

- 印紙代諸経費は、物件価格の1割を準備することをおすすめします。

- 固定資産税 水回りのリフォーム代

- 賃貸ではかからない設備費、エアコンや給湯器など

- マンションなら毎月の修繕積立金

- 戸建てなら壁や屋根のメンテナンス費用

定期的に支出が予想されるものは、予算化しましょう。

【まとめ】年収500万・住宅ローンを無理なく返せる額はFPに相談しよう