住宅ローンの一括返済は、タイミングや方法を間違えると、数十万円単位で損をしてしまう可能性もあります。

不安な方は、本記事で知識を得るだけでなく、FPなどお金の専門家に相談してみることがおすすめです。

- あなたの家計状況に合った返済タイミングはいつか

- 住宅ローン控除と利息軽減、どちらを優先すべきか

- 一括返済後のライフプランに無理はないか

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン一括返済の裏ワザ4選

- 少し残して一部繰り上げ返済し一括返済扱いを避ける

- ネット手続きで繰り上げ返済をする

- 住宅ローン控除を使い切ってから一括返済する

- 金利優遇終了のタイミングで一括返済する

- 【みんなはどうしてる?】住宅ローンを一括返済した人の体験談

- どのような方法で一括返済しましたか?

- どれくらいの金額を一括返済しましたか?

- 一括返済のタイミングはどのように見極めましたか?

- これから一括返済する人にアドバイス

- 住宅ローンを一括返済する際に知っておきたい注意点

- 抵当権抹消の手続きが必要

- 金融機関により手数料が異なる

- 団信の保障がなくなる

- 住宅ローンの一括返済でよくある質問

- 繰り上げ返済と一括返済の違いは?

- 一括返済はいつ行うのがよい?

- 一括返済しない方がいいケースもある?

- 一括返済すると利息は返ってくる?

- 抵当権抹消登記は自分でできる?

- 住宅ローン一括返済の裏ワザの活用法をマネーキャリアと考えよう

- 【まとめ】住宅ローン一括返済の裏ワザを賢く使おう

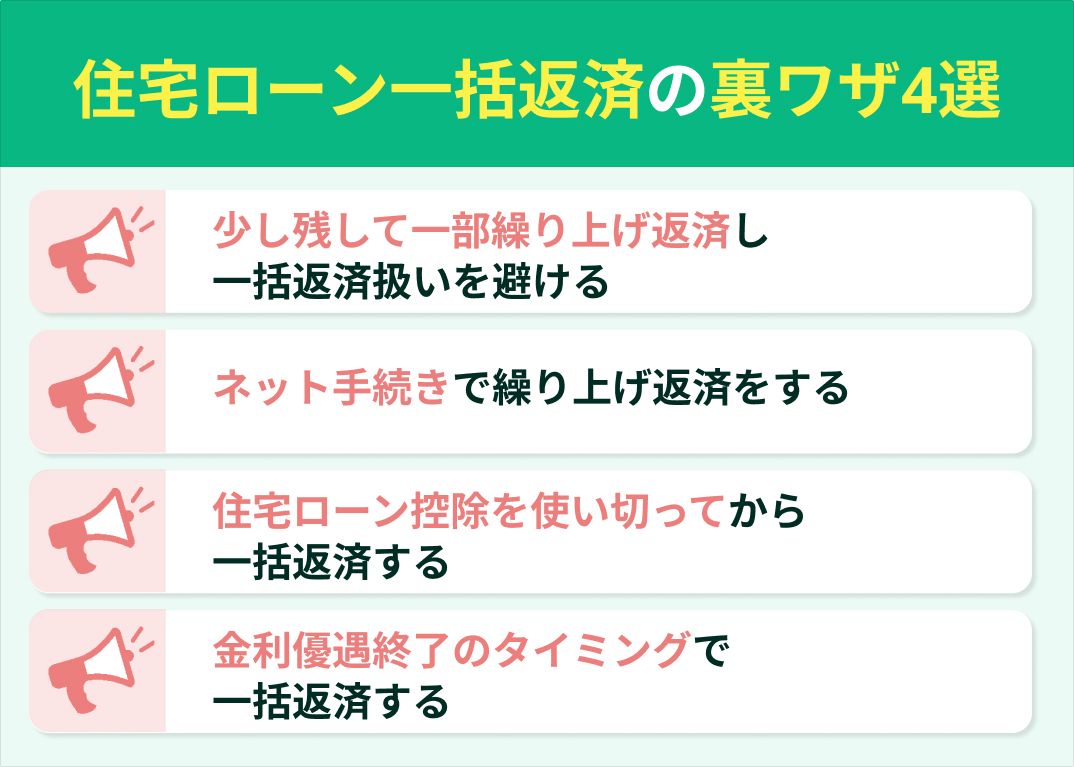

住宅ローン一括返済の裏ワザ4選

- 少し残して一部繰り上げ返済し一括返済扱いを避ける

- ネット手続きで繰り上げ返済をする

- 住宅ローン控除を使い切ってから一括返済する

- 金利優遇終了のタイミングで一括返済する

少し残して一部繰り上げ返済し一括返済扱いを避ける

ネット手続きで繰り上げ返済をする

【現役FPのコメント】

ネット手続きは手数料が無料になることが多くお得ですが、金融機関によっては「一括返済」は窓口での手続きしか受け付けていないケースもあります。

「ネットで完済できる」と思い込む前に、ご自身の金融機関がオンラインでの一括返済に対応しているか、事前に問い合わせたうえで返済計画を立てましょう。

住宅ローン控除を使い切ってから一括返済する

金利優遇終了のタイミングで一括返済する

【みんなはどうしてる?】住宅ローンを一括返済した人の体験談

住宅ローンを一括返済した人は、実際にどんなきっかけや方法で返済を進めているのでしょうか。同じように「そろそろ完済を考えている」という方にとって、リアルな体験談は何より参考になります。

ここでは、住宅ローンを一括返済した方へのアンケート結果を紹介します。アンケートの質問内容は以下の4つです。

- どのような方法で一括返済しましたか?

- どれくらいの金額を一括返済しましたか?

- 一括返済のタイミングはどのように見極めましたか?

- これから一括返済する人にアドバイス

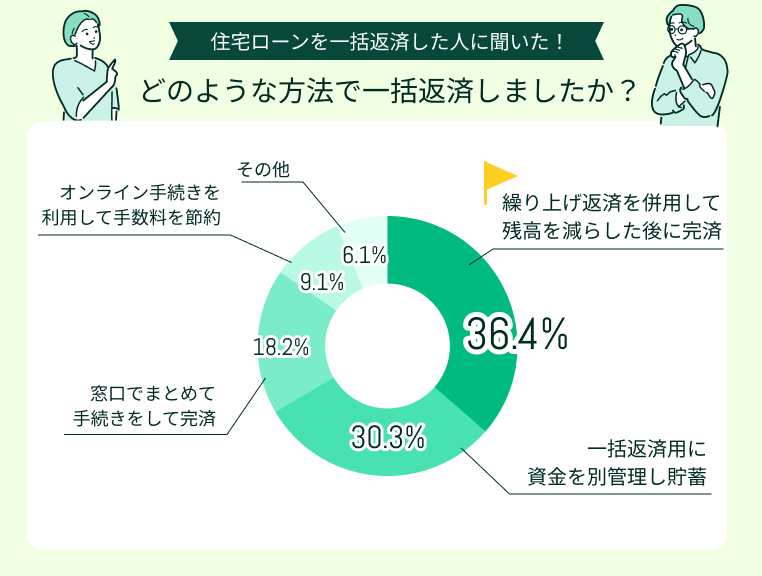

どのような方法で一括返済しましたか?

最も多かったのは「繰り上げ返済を併用して残高を減らした後に完済」した人で、全体の36.4%を占めました。多くの人が、いきなり完済するのではなく、段階的に残高を減らしてから一括返済という慎重な方法を選んでいます。

次に多かったのは「一括返済用に資金を別管理して貯蓄」(30.3%)。 返済資金を生活費と分けて積み立てることで、計画的に完済を目指す人が多いようです。

また「窓口でまとめて手続きをして完済」(18.2%)や「オンライン手続きで手数料を節約」(9.1%)といった実務面での工夫も目立ちました。

多くの人が勢いで完済するのではなく、「計画的に準備して」「効率よく手続きする」形で一括返済を実行していることがわかります。

【現役FPのコメント】

一括返済はタイミングだけでなく「準備の仕方」で結果が変わります。繰り上げ返済を活用して少しずつ残高を減らす方法は、手数料節約だけでなく、心理的にも負担が少なくおすすめです。

生活費と混在しないよう資金を分けて貯めるなど、一括返済には「準備が何より大切」とわかる結果ですね。

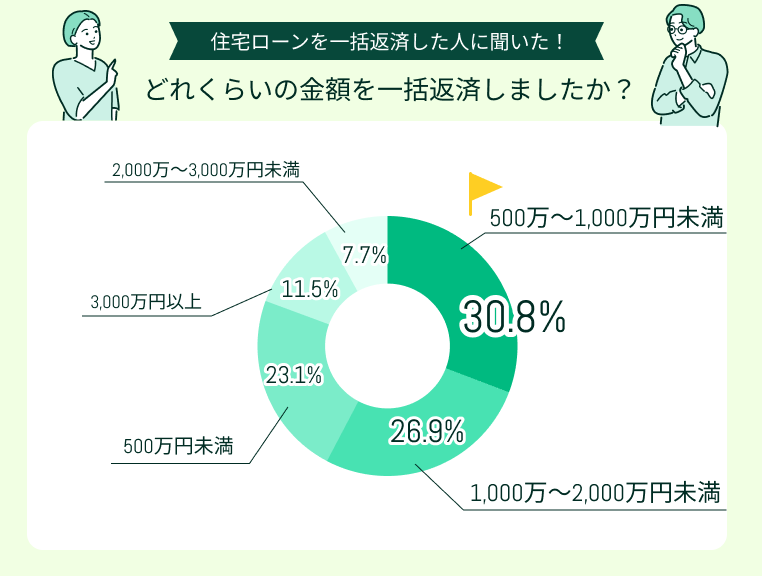

どれくらいの金額を一括返済しましたか?

最も多かったのは「500万〜1,000万円未満」で全体の30.8%を占めました。

次いで「1,000万〜2,000万円未満」(26.9%)が続き、多くの人が数百万円〜2,000万円程度の規模で一括返済を行っています。この金額帯は、貯蓄や退職金、ボーナスなどのまとまった自己資金を活用して完済できる現実的な範囲です。

一方で、「2,000万円以上の高額返済」は全体の約2割にとどまり、生活資金を圧迫しすぎない範囲で返済を進めている様子がうかがえます。

無理に全額返すよりも、家計の余力を残しつつ確実に返済を終えるという考え方が一括返済の主流とわかります。

【現役FPのアドバイス】

一括返済額は「返せる金額」ではなく「返しても生活に支障がない金額」で決めるのが鉄則です。手元資金をすべて使ってしまうと、急な出費や病気などに対応できなくなります。

FPに相談すれば、家計全体のバランスを見ながら「いくらまで一括返済しても安心か」を具体的にシミュレーション可能です。第三者のアドバイスも活用しつつ、一括返済の計画を立てましょう。

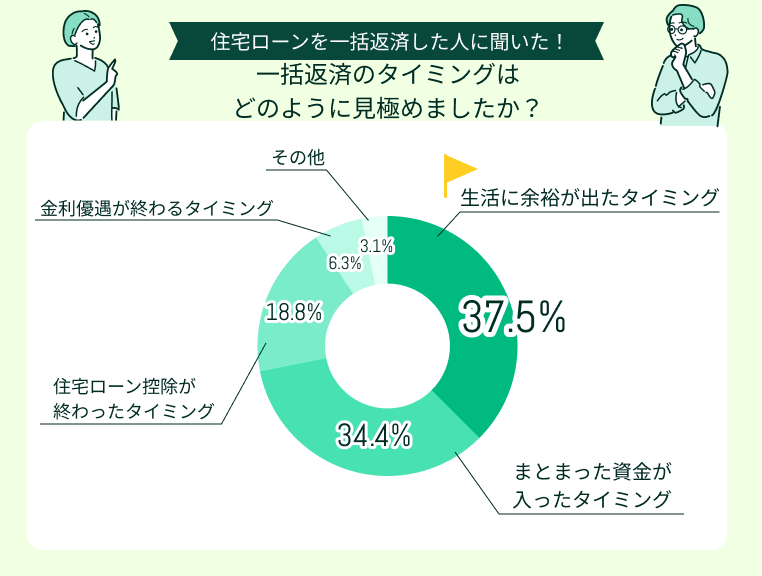

一括返済のタイミングはどのように見極めましたか?

最も多かったのは「生活に余裕が出たタイミング」で37.5%、 次いで「まとまった資金が入ったタイミング」(34.4%)が続き、多くの人が家計に無理がないときを見極めて返済していることがわかります。

一括返済は、焦って行うと却って損をする可能性もあります。自身の家計やライフプランに合わせて「返しても困らない時期」を選ぶのがポイントです。

また、住宅ローン控除や金利優遇が終わるタイミングを選ぶ方も一定数見られました。返済判断には、損をしないタイミング選びが重要だといえます。

【見落としがちなポイント】

一括返済は「できる時にすぐ返す」よりも、「返しても家計が崩れない時期」を見極めることが大切です。 控除が終わるタイミングや金利優遇の切れ目は、返済の判断材料になります。

一方で、将来の教育費や老後資金を考え、余裕資金を残すことも忘れてはいけません。ライフプラン全体を見据えたうえ、タイミングを見計らいましょう。

これから一括返済する人にアドバイス

一括返済を検討している人の多くが口をそろえて言うのは、「焦らず、計画的に進めた方がいい」ということです。

返済できる金額やタイミングは人それぞれですが、生活資金を残しながら無理のないペースで進めることが大切ということがわかります。

実際のアンケートでも、以下のような声が寄せられました。

まとまった収入が入ったタイミングで返済を

住宅ローンの一括返済用に資金を貯めていくこと、オンライン手続きで手数料の負担を減らすことなどは有効だと思います。

まとまったお金が入ってくる場合があれば、そのタイミングを逃さずに一括返済することをおすすめします。

手元資金を残しつつ計画的に一括返済

一括返済には、借金がなくなるという大きな精神的メリットがあります。ただ、現在の住宅ローンは超低金利なので、焦る必要はないかもしれません。

手元資金を全て返済に充てるのではなく、まずは生活防衛資金を確保すること、そして住宅ローン控除の期間が終わっているかを確認することが重要です。

金利以上の利回りで運用できる自信があるなら、投資を続ける選択も賢明だと思います。

相談をして具体的に返済計画の見通しを立ててみよう

一括返済は少しでも早いほうが支払総額を減らせます。

銀行など借入先に早めに相談しておくと、具体的な計画が立てられます。計画が見通せると、貯める気も出てくるのでおすすめです。

一括返済をした方の多くが、家計の状況や制度のタイミングを見ながら判断していることがわかります。

安心して住宅ローンを完済するためにも、損しない方法を知り、適切なタイミングで実行できるよう計画を立てていきましょう。

【現役FPのアドバイス】

一括返済は「返すタイミング」と「残すお金」のバランスが重要です。現在の家計や将来のライフプランを見据えた上で、どの程度返済に充てるかを考えましょう。

マネーキャリアのFP相談では、家計やライフプランを踏まえた最適な返済プランを提案しています。どのような「裏ワザ」がご自身に合っているのか、ベストなタイミングはいつなのか、知りたい人はぜひ一度、相談してみてくださいね。

住宅ローンを一括返済する際に知っておきたい注意点

- 抵当権抹消の手続きが必要

- 金融機関により手数料が異なる

- 団信の保障がなくなる

抵当権抹消の手続きが必要

費用を抑えたい方はまずご自身で法務局の窓口へ行く書面申請を、手続きに不安がある方や時間をかけたくない方は、司法書士への依頼を検討するのが確実です。

金融機関により手数料が異なる

- 手続き方法による違い:窓口では33,000円かかるが、インターネットなら無料

- 金利プランによる違い:変動金利なら無料だが、固定金利の期間中は55,000円かかる

【現役FPのコメント】

手数料のルールは金融機関ごとに本当に様々です。そのため、冒頭で紹介した「少し残して繰り上げ返済する」といった裏ワザが、ご自身の契約では使えない可能性も十分にあります。

「知らなかった」で損をしないよう、ご自身のローン条件を必ず確認してください。

団信の保障がなくなる

住宅ローンの一括返済でよくある質問

繰り上げ返済と一括返済の違いは?

繰り上げ返済は「予定より早くローンを返すこと全般」を指し、その中に「一部だけ返す方法」と「全額を返し終える方法」があります。住宅ローンの「繰り上げ返済」とは、毎月の返済とは別に、元金を前倒しで返すこと全般を指す言葉です。

この繰り上げ返済には、大きく分けて二つのパターンがあります。

- 一部繰り上げ返済: ローン残高の一部を前倒しで返す方法、ローン契約は継続

- 一括返済(=全額繰り上げ返済): ローン残高のすべてを一気に返済し、ローン契約を終了させる方法

つまり、一括返済は「全額を繰り上げて返済する」ことと理解すると、それぞれの違いがより明確になるでしょう。

【現役FPのアドバイス】

まとまった資金がある場合でも、すぐに全額を返済する「一括返済」だけでなく、複数回に分けて「一部繰り上げ返済」を行うという選択肢もあります。

どちらがご自身のライフプランに合っているか、メリット・デメリットを比較して見極めることが重要です。

一括返済はいつ行うのがよい?

住宅ローン控除の期間終了後や、金利の優遇期間が終わるタイミングが一般的に有利とされています。

一括返済をすると決めた後、次に悩むのが「いつ実行するか」というタイミングです。資金に余裕があっても、住宅ローン控除が適用されている期間中に返済してしまうと、本来受けられるはずだった節税メリットを失うことになります。

また、金利優遇期間が終わり適用金利が上がる前に返済すれば、その後の利息負担を大きく減らせます。タイミング次第で損得が大きく変わることを覚えておきましょう。

【現役FPのコメント】

返済のベストタイミングは、金利、控除額、手元に残す資金のバランスなど、様々な要因が絡み合うため一概には言えません。

ご自身で判断に迷う場合は、専門家と一緒にシミュレーションを行い、客観的なデータに基づいて判断することをおすすめします。

一括返済しない方がいいケースもある?

手元に資金がある場合でも、一括返済しない方がいいケースはあります。特に「手元の資金が極端に少なくなる場合」は注意が必要です。

最も注意したいのが、病気や失業といった不測の事態に備えるための生活防衛資金まで返済に充ててしまうことです。生活費の半年〜1年分は、現金や預金などで手元に置いておくことが推奨されています。

また、借入金利が非常に低い場合は、無理に返済するよりも手元の資金を資産運用に回した方が、効率的にお金を増やせる可能性もあります。自身のリスク許容度に応じ、手元資金の有効な活用法を考えてみましょう。

【見落としがちなポイント】

一括返済は「必ずしも正解」というわけではありません。月々の返済がなくなる精神的なメリットと、手元資金が減るリスクなどを比較し、ご自身のライフプラン全体とのバランスを考えて判断することが重要です。

資産運用についても、事前の学習が必須。「自分に合った方法は?」と悩まれている方はぜひ一度、FPに相談してみてはいかがでしょうか。

一括返済すると利息は返ってくる?

利息が「返ってくる」のではなく、「将来支払うはずだった利息を支払わなくてよくなる」のが正しい理解です。

住宅ローンの返済額は元金と利息で構成されていますが、一括返済で支払うのはその時点での「元金残高」です。

元金がゼロになるため、それ以降に発生するはずだった利息の支払いが不要になり、結果として総返済額が大きく減る、という仕組みになっています。

【知っておきたい豆知識】

一括返済により利息は返ってきませんが、住宅ローン契約時に「保証料」を前払いしている場合、未経過期間分の保証料が返金されることがあります。

返金額は金融機関や保証会社によって異なりますので、気になる方はご自身の契約内容を確認してみましょう。

抵当権抹消登記は自分でできる?

抵当権抹消登記は自身でも手続き可能です。住宅ローン完済後に金融機関から受け取る書類と、ご自身で作成する登記申請書などを準備し、管轄の法務局に申請します。

手続き自体はそれほど複雑ではなく、ご自身で行えば費用を数千円に抑えられます。ただし、平日に法務局へ行く時間を確保する必要があるため、忙しい方や手続きに不安がある方は司法書士に依頼するのが一般的です。

【現役FPのコメント】

ご自身で行う方が費用は安く済みますが、不動産の売却と同時に手続きする場合や、金融機関から受け取った書類を紛失してしまった場合などは手続きが複雑になります。そうしたケースでは、無理せず司法書士に依頼するのが通例です。

どこに相談すればいいか迷ったときは、まずFPに聞いてみるのがおすすめです。手続きのアドバイスから住宅ローンの一括返済後のマネープランまで、まるっと解決に導きます。

住宅ローン一括返済の裏ワザの活用法をマネーキャリアと考えよう

住宅ローン一括返済で使えるいくつかの裏ワザをご紹介してきましたが、「自分の場合はどの方法が一番お得なんだろう?」「本当に今、一括返済してしまって大丈夫だろうか?」と、かえって迷ってしまった方もいるかもしれません。

最適な一括返済の方法やタイミングは、あなたの収入や貯蓄、家族構成、そしてローンの契約内容によって全く異なります。もしご自身に合った方法を確実に知りたいなら、お金の専門家であるFPに相談するのが効果的です。

中でもマネーキャリアの無料FP相談なら、単なる裏ワザの紹介だけでなく、一括返済後のライフプランまで見据えた、トータルな資産設計のお手伝いができます。

【マネーキャリアのFP相談が選ばれる理由】

- 相談満足度98.6%と業界高水準

- 累計相談申込10万件以上の豊富な相談実績

- 3,500人以上のFPから厳選されたFPが対応

- 何度でも無料なので納得いくまで相談可能

- オンライン・土日祝も対応

【現役FPのアドバイス】

住宅ローンの返済計画は、ご家庭の数だけ答えがある、いわばオーダーメイドのようなものです。私たちFPは、そんなあなただけの最適なプランを、専門家の視点から一緒に見つけるお手伝いをします。

マネーキャリアなら一括返済の相談はもちろん、返済と資産運用との比較や、完済後の保障プランなど、お金の話をまるっと相談できます。

「こんな初歩的なことを聞いてもいいのかな?」などと遠慮せず、ぜひ一度、あなたの状況をお気軽にお聞かせください。

【まとめ】住宅ローン一括返済の裏ワザを賢く使おう

住宅ローンの一括返済を少しでもお得にするためには、「裏ワザ」と呼ばれる方法を活用することが大切です。

以下に、本記事で紹介した住宅ローン一括返済の裏ワザを以下の4つにまとめました。

- 少し残して繰り上げ返済:一括返済の手数料を回避する

- ネット手続き:手続きの手数料を無料または安く抑える

- 控除終了後に返済:住宅ローン控除のメリットを最大限に活かす

- 金利優遇終了時に返済:金利上昇後の利息負担を避ける