監修者ファイナンシャルプランナー

この記事の目次

- リバースモーゲージの失敗事例3選

- 相続時のトラブルに

- 金利上昇が生活を圧迫

- 長生きにより資金が枯渇

- リバースモーゲージで失敗しないために!FP相談を活用しよう

- 【実際どうだった?】リバースモーゲージを利用した人の体験談

- リバースモーゲージで「失敗した」と思うことはありましたか?

- それはどのようなことでしたか?

- リバースモーゲージを検討している人にアドバイス

- リバースモーゲージで失敗しない人の特徴

- 自宅を子どもに相続する予定がない人

- 長生きリスクを許容できる人

- 金利上昇に備えられる人

- リバースモーゲージで失敗しないための対策

- 家族と相続について話し合う

- 綿密にマネープランを立てる

- 複数の金融機関を比較検討する

- 失敗しないリバースモーゲージの活用法をマネーキャリアと考えよう

- 【まとめ】リバースモーゲージの失敗を知り申し込みの判断を

リバースモーゲージの失敗事例3選

リバースモーゲージは自宅を担保に老後資金を借り入れる制度で、年金だけでは不安な老後の生活を支える制度です。しかし、契約内容を十分理解せずに利用すると、予期せぬトラブルに巻き込まれるケースがあります。

ここでは、実際に起こりやすい3つの失敗事例を詳しく解説し、どのような点に注意すべきかを具体的に見ていきましょう。

相続時のトラブルに

家を失った突然の知らせ

夫が亡くなった直後、金融機関から「自宅を売却して返済してください」との通知が届きました。家族の誰もリバースモーゲージ契約のことを知らされておらず、家を残してくれると思っていたので本当に驚きました。高齢の夫が一人で契約を進めていたようで、もっと早く相談してもらえたらと今でも後悔しています。

リバースモーゲージの深刻な失敗例は、相続時に家族間でトラブルが発生するケースです。この制度では、契約者が亡くなった際に担保不動産の売却か一括返済で精算するのが一般的です。家族が契約内容を把握していないと、突然自宅を失う事態に直面する場合があります。

とくに問題となるのが「リコース型※」と呼ばれる以下のような契約形態です。

| 項目 | 内容 |

|---|---|

| 契約形態 | リコース型(Recourse型) |

| 特徴 | 契約者が亡くなった後、 不動産を売却して借入金を返済する |

| 問題点 | 売却代金で借入金を完済できない場合 不足分を相続人が負担する |

| 注意点 | 家族に負担が及ぶ可能性があるため 契約前に仕組みを十分に理解し 家族にも共有する |

リバースモーゲージを利用する際「推定相続人の同意」が必要となるケースが一般的です。一方で、内容を十分に共有しないまま形式的に同意したことがトラブルの原因になる場合もあります。

【現役FPのコメント】

リバースモーゲージを検討する際は、家族全員で契約内容や相続の意思を共有し、同意書や遺言書として残しておくことが大切です。これにより、将来的なトラブルを避けやすくなります。

また、配偶者が契約を引き継げる商品もあるため、商品選定時に必ず確認してください。

金利上昇が生活を圧迫

金利上昇で生活が圧迫

契約当初は金利が低く、返済額も少なかったため安心していました。しかし、数年後に金利が上昇し、毎月の利息支払いが想定以上に増加しました。年金だけではまかないきれず、生活費を切り詰める日々が続いています。金利の上昇でここまで負担が増すとは思わず、今は先行きに強い不安を抱えています。

リバースモーゲージのほとんどが変動金利型を採用しており、市場金利の上昇が直接的に返済負担を増やす要因です。当初は少額だった利息返済が、金利の上昇によって次第に負担が大きくなるケースも少なくありません。

長期にわたる契約では、わずかな金利の変動でも返済総額に大きな差が生じます。わずかに上昇しただけでも、年間の支払い負担が増え、積み重なると家計への影響が無視できないほどになるでしょう。

年金を主な収入とする世帯では、返済の負担増は日々の生活を圧迫し、将来の生活設計も難しくなります。

【現役FPのコメント】

見落としがちなのが、担保不動産の評価額下落による融資限度額の引き下げです。不動産価格が下落すると、追加融資が受けられなくなるだけでなく、場合によっては一部返済を求められる可能性もあります。

金利変動と不動産価格の両方のリスクを考慮し、余裕を持った資金計画を立てることが失敗を防ぐポイントです。

長生きにより資金が枯渇

長生きで資金が尽きた

老後資金が不足したため、生活費の補填目的でリバースモーゲージを利用しました。当初は安心していましたが、想定より長生きしたことで借入枠を使い切ってしまい、その後の生活費を賄えなくなっています。結局、子どもに仕送りを頼ることになり、自宅も残せず負担をかけてしまいました。長寿リスクを軽く見ていたことを今では後悔しています。

平均寿命が延びるなか、リバースモーゲージの融資限度額を使い切ってしまう「長生きリスク」が問題となっています。

融資限度額は担保不動産評価額の50〜60%程度※に設定されるケースが多く、想定していたよりも長生きした場合、資金が底をつく可能性があるのです。

融資上限があるため、長期間の借入で限度額に達すると新たな借入ができず、年金だけでは生活が難しくなる恐れがあります。生活資金が年金だけでは賄えない場合、最終的に自宅を失う可能性があります。

【現役FPのコメント】

長い人生を安心して過ごすためには、将来を考慮したライフプラン設計が大切です。FPに相談しながら、自分に合った借入額や返済計画を考えることをおすすめします。

リバースモーゲージで失敗しないために!FP相談を活用しよう

リバースモーゲージの失敗は、契約前に専門家へ相談していなかったことが大きな原因です。複雑な仕組みを理解しないまま契約して後悔する人も少なくありません。

マネーキャリアのFP相談なら、あなたの老後資金計画を総合的な視点でサポートが可能です。リバースモーゲージだけに頼らず、すべての資産を踏まえたライフプランを立てることで、必要な借入額を明確にできます。

【現役FPのコメント】

マネーキャリアは相談実績10万件以上、満足度約98.6%という高い評価を得ています。豊富な実績により、さまざまなケースに対応したノウハウが蓄積されており、それぞれの事情に応じた方法を提案できます。

何回でも無料で相談できるため、金利の変化に応じて契約内容を見直せます。リバースモーゲージの判断は、プロの意見を参考にしながら慎重に進めてみましょう。

【実際どうだった?】リバースモーゲージを利用した人の体験談

ここでは、リバースモーゲージ利用者を対象に「失敗した」と感じた理由や体験についてアンケートを実施しました。さらに、利用を検討している人へのアドバイスも伺っています。

実際の体験談を参考に、同じ失敗を繰り返さないための判断材料として活用してください。

※2025年10月07日~2025年10月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

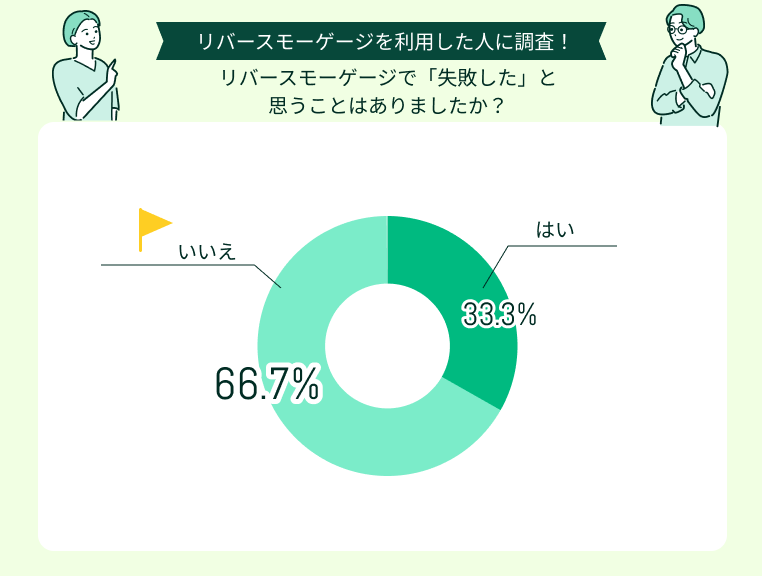

リバースモーゲージで「失敗した」と思うことはありましたか?

アンケート調査の結果、リバースモーゲージ利用者の3人に1人(33.3%)が「失敗した」と回答しています。この数字は決して低くはなく、制度の複雑さや理解不足が影響していると考えられます。

一方で、6割程度の利用者は「失敗していない」と答えており、事前の準備や理解度によって、満足度に差が出る結果となりました。失敗したと感じた人の多くは、契約時の説明が不十分であったり、家族との話し合いが不足していたケースが目立ちます。

【現役FPのコメント】

リバースモーゲージは活用方法によっては有用な制度ですが、契約前に十分な検討が必要です。金利変動リスクや相続への影響など、長期的な視点で検討することが、満足度を左右する要因となっているようです。

成功と失敗を分けるポイントは、専門家への相談や家族との十分な協議にあるといえるでしょう。

それはどのようなことでしたか?

リバースモーゲージは、自宅を担保に老後資金を得られる仕組みとして注目されています。しかし、実際に利用した人のなかには「思っていたのと違った」「事前にもっと調べておけばよかった」と感じるケースも少なくありません。

ここでは、実際にリバースモーゲージを利用した方々の声を紹介し、どのような点で「失敗した」と感じたのかを見ていきましょう。

維持費の負担が想定外だった

想定より借入が少なかった

リバースモーゲージを利用する際、多く借りられると思っていました。しかし、査定の結果、想定よりも自宅の評価額が低く、借入上限が大幅に下がってしまいました。

家族と意見が対立した

契約を進める際、相続人である子どもたちと意見が合わず、トラブルになりました。老後の生活資金のために利用を考えていましたが、子どもたちは「家を残してほしい」という考えで反対されました。

施設入居で契約が無効に

自宅で暮らし続ける前提で契約していたため、途中で介護施設に入居した時点で利用条件から外れてしまいました。その結果、契約を続けられず、一括での返済を求められる状況になっています。

金利上昇で返済額が倍増

契約当初は月3万円程度の利息返済でしたが、変動金利のため5年後には月6万円まで増加しました。金利上昇リスクの説明は受けていたものの、ここまで負担が増えるとは予想外でした。

【現役FPのコメント】

口コミを通して見えてくるのは、リバースモーゲージは「慎重な判断が求められる制度」である点です。金利や不動産評価など、契約後に変化し得る要素を十分に想定しておく必要があります。

とくに、返済負担や将来の住まいの選択肢を考えるうえで、専門家の意見を取り入れることが重要です。マネーキャリアを利用すれば、自分の資産状況を整理しながら将来の計画を立てられます。

年金や貯蓄、不動産などを踏まえ、負担の少ない現実的なライフプランを立てることが大切です。

リバースモーゲージを検討している人にアドバイス

リバースモーゲージを実際に利用した人のなかには、金利上昇による返済負担の増加や、想定より低い不動産評価額などに悩んだという声もあります。

ここでは、リバースモーゲージの利用や検討を経験した方々のアドバイスを紹介します。契約を検討している方は、実際の体験談を参考に判断材料としてください。

メリットとリスクを整理

焦らず知識を深めてから

リバースモーゲージは仕組みが複雑で、内容を理解しないまま契約すると後悔する可能性があります。私自身、当初はよく分からず即決できませんでしたが、結果的に調べる時間を取って正解でした。

複数の銀行を比較しよう

リバースモーゲージは、自宅を子どもに残す予定がない人には有効な選択肢です。金融機関によって融資条件や上限額が大きく異なるため、複数の銀行に相談して比較してください。

維持費も含めた計画をしよう

借入額や返済方法だけでなく、固定資産税や修繕費などの維持費も考慮した総合的な資金計画を立ててください。借入金で生活費を補えても、想定外の出費が重なると家計を圧迫する可能性があります。

リスクを理解して利用する

リバースモーゲージは老後資金の選択肢として魅力的ですが、リスクを理解せずに利用すると後悔につながる場合があります。安易に契約を進めるのではなく、自分の収入や資産、将来の生活設計を踏まえたうえで慎重に判断しましょう。

【現役FPのコメント】

複数の口コミから分かるように、リバースモーゲージを利用する際には「慎重な準備」と「十分な情報収集」が欠かせません。制度の魅力だけでなく、金利変動や維持費、相続に伴う負担などのリスクにも目を向ける必要があります。

また、金融機関によって条件や融資額が大きく異なるため、複数の窓口で比較検討しましょう。家族や専門家とも相談し、将来を見据えた資金計画を立てれば、安心して老後を迎えられます。

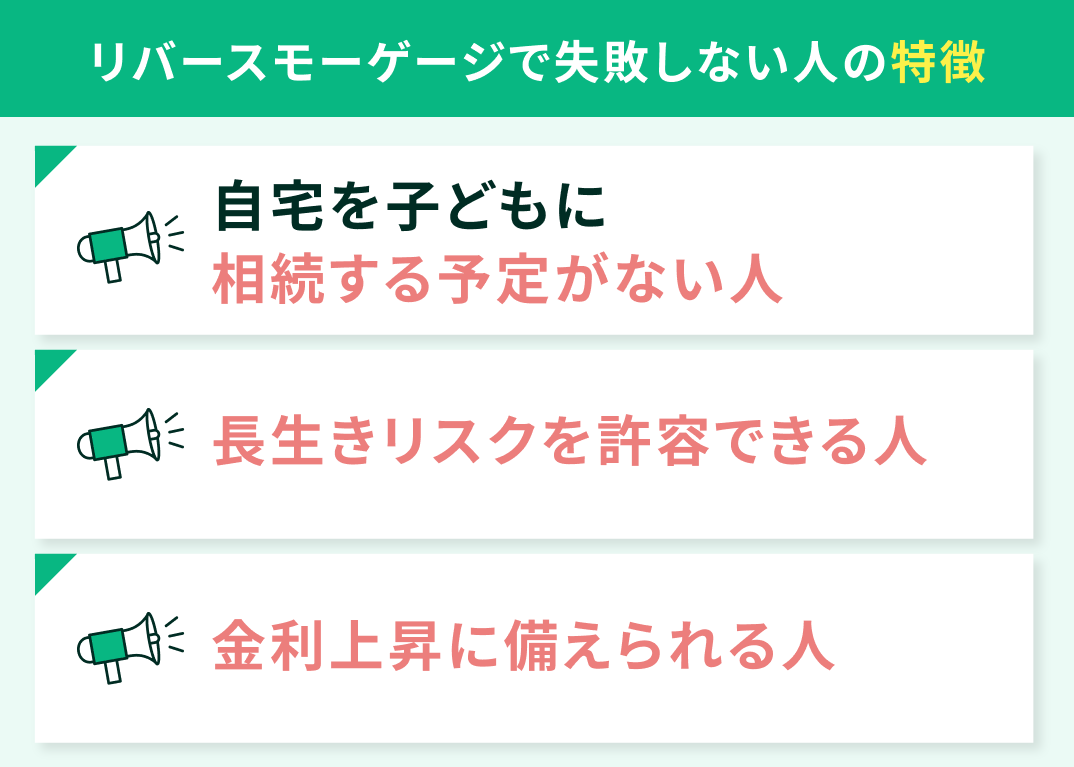

リバースモーゲージで失敗しない人の特徴

リバースモーゲージは誰にでも向いている制度ではありませんが、条件が合う人には有効な老後資金の調達となります。制度を上手に使いこなせる人の特徴は、以下の3つです。

- 自宅を子どもに相続する予定がない人

- 長生きリスクを許容できる人

- 金利上昇に備えられる人

自分がどの程度当てはまるかを見直して、リバースモーゲージの利用が適しているか考えてみましょう。

自宅を子どもに相続する予定がない人

リバースモーゲージの利用が適しているのは、自宅を子どもに相続させる予定がない人です。子どもが独立しているなら、家を残すより老後資金として活用する選択が現実的です。

契約者の多くは「子どもに経済的負担をかけたくない」という思いから、相続よりも今の生活安定を優先しています。相続トラブルの心配がない分、契約もスムーズに進み、家族間の関係も良好に保てる点もメリットです。

【現役FPのコメント】

資産を「残す」から「使う」へと意識を転換できる人こそ、リバースモーゲージの恩恵を受けられるタイプです。

老後の生活の質を高めるために、資産を「残す」のではなく有効活用する発想の転換が、制度を成功させる条件となるでしょう。

長生きリスクを許容できる人

融資限度額を使い切るリスクを理解し問題ないと判断できる人は、リバースモーゲージを安心して利用できます。人生100年時代であるため、90歳、95歳まで生きる可能性は決して低くないため、楽観視せずに向き合える姿勢が必要です。

成功している利用者の共通点は、リバースモーゲージを唯一の生活資金源にしていない点です。また、以下のような資金計画も立てています。

・成功している人の資金計画

- 年金収入で基本的な生活費をまかなう

- 預貯金で緊急時に備える

- ゆとりある生活のためにリバースモーゲージを活用する

借入に過度に依存せず、年金や預貯金と組み合わせることで、金利変動や融資枠の上限などのリスクにも柔軟に対応できます。

【現役FPのコメント】

長生きを「想定外」ではなく「当然のこと」として捉える姿勢が重要です。年金・預貯金・リバースモーゲージをバランスよく組み合わせれば、安心して暮らせる資金計画が立てられるでしょう。

金利上昇に備えられる人

変動金利型リバースモーゲージでは、金利変動への柔軟な対応力が利用のポイントです。金利変動を恐れるのではなく、管理できる要素として捉えられる人は、制度の利点を活かしながらリスクを抑えられます。

金利上昇リスクを踏まえ、返済負担を抑える計画を立てることが大切です。金利の動向や契約条件を定期的に見直し、状況に応じた返済方法や金利タイプの調整を行えば、長期的に利用を続けやすくなります。

【現役FPのコメント】

金利変動を「避けたいリスク」ではなく「コントロール可能な要素」として捉える視点が求められます。情報収集や見直しを怠らず積極的に管理できれば、リバースモーゲージを有効に活かし、将来の変化にも柔軟に対応できるでしょう。

リバースモーゲージで失敗しないための対策

- 家族と相続について話し合う

- 綿密にマネープランを立てる

- 複数の金融機関を比較検討する

家族と相続について話し合う

リバースモーゲージでは、契約者の死後に自宅が売却され返済に充てられるため、配偶者や子どもが家に住み続けられない場合が多くあります。

家族全員で「自宅を資産として残すか、老後資金に変えるか」という基本方針をはっきりさせる必要があります。とくに子どもが複数いる家庭では、全員の考えを尊重しながら話し合いする時間を設けましょう。

遺言書の作成も同時に進めると、相続時の混乱を防げます。また、配偶者が残される場合は、住まいをどうするかも含めて計画を立てる必要があります。

【現役FPのコメント】

リバースモーゲージのトラブルで多いのは「家族への説明不足」です。契約者だけで判断せず、家族全員で内容を共有し、同意書レベルで確認しておくことが理想です。

事前の同意形成と書面での確認が、家族の信頼関係を保ちながら制度を安心して活用するための方法といえるでしょう。

綿密にマネープランを立てる

老後に必要な資金は生活費だけではなく、以下のような想定外の支出が発生する場合もあります。

・想定外の支出

- 医療費

- 介護費

- 自宅のリフォーム費用

- 冠婚葬祭費

これらを考慮せずに借り入れると、資金が枯渇するリスクが高まります。まず取り組むべきは、将来の支出を具体的に洗い出す作業です。契約からの20年、30年を見通して、支出のタイミングを時系列で整理しておくと計画が立てやすくなります。

介護が必要になる可能性、配偶者の医療費なども含めて、保守的に見積もるのがポイントです。FPに依頼すれば、収入・支出・寿命リスクを総合的に分析した精緻なシミュレーションが作成できます。

【現役FPのコメント】

老後資金の「見える化」こそが、リバースモーゲージを安全に活用するための防御策です。将来の金利や不動産価格の変動によるリスクを、具体的に把握しておきましょう。

借入限度や金利の変動を把握して老後資金の全体像を整理すれば、リバースモーゲージを安心して活用できます。

複数の金融機関を比較検討する

リバースモーゲージの条件は金融機関によって異なります。金利や融資条件の違いが老後の資金計画に影響するため、内容を見比べて選びましょう。

また、不動産担保ローン※1ならまとまった資金を一度に確保できます。さらに、リバースモーゲージのリースバック※2を活用すれば自宅を手放さずに住み続けることも可能です。自分の状況に合った制度を比較検討して選びましょう。

【現役FPのコメント】

比較検討を怠ると「損をする契約」になりかねません。リバースモーゲージは金融機関によって条件が大きく異なるため、金利や融資上限、保証内容などを丁寧に比較することが大切です。

条件面だけでなく、将来の生活設計全体を見据えて判断する視点を持ち、総合的に検討しましょう。

失敗しないリバースモーゲージの活用法をマネーキャリアと考えよう

リバースモーゲージは金利変動や長生きリスクなど、複雑な要素が絡み合う制度です。一人で判断すると、将来の落とし穴を見落とす可能性が高く、取り返しのつかない失敗につながるケースもあります。

金利が上昇すれば返済額が膨らみ、不動産価格が下落すれば融資限度額が引き下げられるなど、考慮すべき要素はさまざまです。

老後の生活に不安を感じたら、一人で悩まずにFPへの相談をおすすめします。

【現役FPのコメント】

マネーキャリアの無料FP相談なら、累計相談実績10万件以上の豊富な経験をもとに、あなたの状況に合ったアドバイスを提供します。自宅を残すか老後資金に活用するかなど、金利タイプや他制度との比較まで総合的に検討できる点が魅力です。

中立的な立場から複数の選択肢を提示するため、金融機関の営業トークに惑わされる心配もありません。リバースモーゲージを検討する際は、専門家の意見を取り入れて判断しましょう。

【まとめ】リバースモーゲージの失敗を知り申し込みの判断を

リバースモーゲージは仕組みを理解し、計画的に備えれば老後資金として活用できる制度です。ただし、利用者の3人に1人が失敗を経験しており、相続トラブルや金利上昇、長生きによる資金枯渇などのリスクがあります。

失敗を避けるには家族全員での契約内容共有、金利変動や長生きリスクを踏まえた資金計画の作成、複数の金融機関での条件比較が欠かせません。

FPなら資産状況やライフプランを総合的に分析し、リバースモーゲージ以外の選択肢も含めた提案が可能です。中立的な視点から幅広い提案を受けられるため、老後の生活設計を安心して進められるでしょう。